โลกคริปโตเกิดขึ้นจากความปรารถนาที่จะสร้างระบบการเงินขนานที่เป็นอิสระจากสถาบันแบบดั้งเดิม อย่างไรก็ตาม เมื่อพื้นที่สินทรัพย์ดิจิทัลเติบโตขึ้น ผู้จัดการทุนขนาดใหญ่ ตั้งแตากองทุนสถาบันไปจนถึงคลังเงินของบริษัทที่ซับซ้อน ได้เผชิญกับความท้าทายหลักหนึ่งประการ: การเชื่อมโยงสินทรัพย์ดิจิทัลที่ผันผวนกับกระแสเงินสดที่คาดการณ์ได้และมั่นคงซึ่งพบในเศรษฐกิจแบบดั้งเดิม

ความท้าทายนี้ได้ก่อให้เกิดหนึ่งในแนวโน้มที่สำคัญที่สุดในวงการการเงินสมัยใหม่: การโทเคนไนซ์สินทรัพย์ในโลกจริง (RWAs) RWAs หมายถึงสินทรัพย์ที่จับต้องได้หรือตรวจสอบได้ซึ่งมีอยู่นอกบล็อกเชน ตั้งแต่不動産และเครดิตส่วนบุคคลไปจนถึงทองคำและทรัพย์สินทางปัญญา โดยการแปลงสิทธิ์การเป็นเจ้าของสินทรัพย์เหล่านี้เป็นโทเค็นที่ปลอดภัยและซื้อขายได้ สถาบันกำลังสร้างสะพานที่ทรงพลังระหว่างความมั่นคงของการเงินแบบดั้งเดิม (TradFi) และประสิทธิภาพของการเงินแบบกระจายอำนาจ (DeFi)

สำหรับผู้จัดการกองทุน นักลงทุนส่วนบุคคลรายใหญ่ และสถาบันการเงิน RWAs ไม่ใช่แค่การพัฒนาเทคโนโลยีที่น่าสนใจ แต่กำลังกลายเป็นเครื่องมือที่จำเป็นสำหรับการจัดการทุนที่ซับซ้อน พวกเขาเสนอกลไกในการทำให้ความผันผวนของพอร์ตโฟลิโอคงที่ ปลดล็อกสภาพคล่องจากสินทรัพย์ที่ถูกแช่แข็งไว้ และรวมเครื่องมือที่ให้ผลตอบแทนตามกฎระเบียบโดยตรงเข้ากับกลยุทธ์ดิจิทัล การเจาะลึกนี้จะสำรวจว่ารูปแบบใดที่ RWAs กำลังเปลี่ยนแปลงพอร์ตโฟลิโอคริปโตของสถาบัน และกรอบกฎหมาย เทคโนโลยี และกลยุทธ์ที่จำเป็นในการใช้ประโยชน์อย่างมีประสิทธิภาพ

การทำความเข้าใจสินทรัพย์ในโลกจริง (RWAs) และการโทเคนไนซ์

ก่อนที่จะดำดิ่งสู่กลยุทธ์พอร์ตโฟลิโอที่ซับซ้อน จำเป็นต้องเข้าใจแนวคิดพื้นฐานว่าสินทรัพย์ RWA คืออะไรและกระบวนการโทเคนไนซ์ทำงานอย่างไร ในความเรียบง่ายที่สุด RWA คือสินทรัพย์ใดๆ ที่มีมูลค่าและการมีอยู่อิสระจากเครือข่ายบล็อกเชนที่อาจแสดงถึง

สะพานเชื่อมระหว่างการเงินแบบดั้งเดิม (TradFi) และการเงินแบบกระจายอำนาจ (DeFi)

ในอดีต สินทรัพย์แบบดั้งเดิม เช่น ทรัพย์สินเชิงพาณิชย์ พันธบัตรบริษัท หรือพอร์ตโฟลิโอสินเชื่อ ได้รับผลกระทบจากประสิทธิภาพที่ไม่มีประสิทธิภาพโดยกำเนิด: พวกมันไร้สภาพคล่อง (ยากต่อการซื้อหรือขายอย่างรวดเร็ว) แยกส่วน (ยากต่อการเป็นเจ้าของแบบแบ่งส่วน) และช้าในการเคลียร์ (การโอนสิทธิ์การเป็นเจ้าของใช้เวลาหลายวันหรือหลายสัปดาห์)

ข้อเสนอมูลค่าของการโทเคนไนซ์สินทรัพย์เหล่านี้เรียบง่าย: นำความโปร่งใส ประสิทธิภาพ และการเขียนโปรแกรมของเทคโนโลยีบล็อกเชนมาสู่สินทรัพย์ที่ปัจจุบันอยู่ในระบบกฎหมายที่ช้า ไม่โปร่งใส และรวมศูนย์

เมื่อสถาบันตัดสินใจจัดการทุน พวกเขามักจัดสรรเงินทุนข้ามประเภทสินทรัพย์ที่แตกต่างกัน—หุ้น พันธบัตร อสังหาริมทรัพย์ และทางเลือก สินทรัพย์คริปโต เช่น Bitcoin หรือ Ether มักตกอยู่ในกลุ่ม "ทางเลือก" และนำความผันผวนสูงมา RWAs ช่วยให้ผู้จัดการสามารถนำสินทรัพย์แบบดั้งเดิมที่ให้ผลตอบแทนต่ำความผันผวนและสร้างรายได้เข้ามาในพอร์ตโฟลิโอดิจิทัล จากนั้นทำให้ความเสี่ยงโดยรวมคงที่ในขณะที่รักษาประโยชน์ของสภาพคล่องบล็อกเชน 24/7 และการเคลียร์ทันที พวกเขาทำหน้าที่เป็นจุดกลางที่สำคัญ โดยให้ประโยชน์ของสินทรัพย์ดิจิทัลโดยไม่ต้องพึ่งพาการเก็งกำไรในตลาดคริปโตล้วนๆ

การโทเคนไนซ์ทำงานอย่างไร: โฉนดดิจิทัล

การโทเคนไนซ์คือกระบวนการสร้างตัวแทนดิจิทัล—โทเค็น—บนบล็อกเชนที่บ่งชี้ถึงสิทธิ์การเป็นเจ้าของทางกฎหมายหรือสิทธิ์ทางเศรษฐกิจที่ตรวจสอบได้เหนือสินทรัพย์ในโลกจริงเฉพาะ โทเค็นนี้ทำหน้าที่เหมือนโฉนดดิจิทัลหรือหุ้นส่วนหนึ่ง

กระบวนการนี้เกี่ยวข้องกับขั้นตอนสำคัญหลายขั้นตอน:

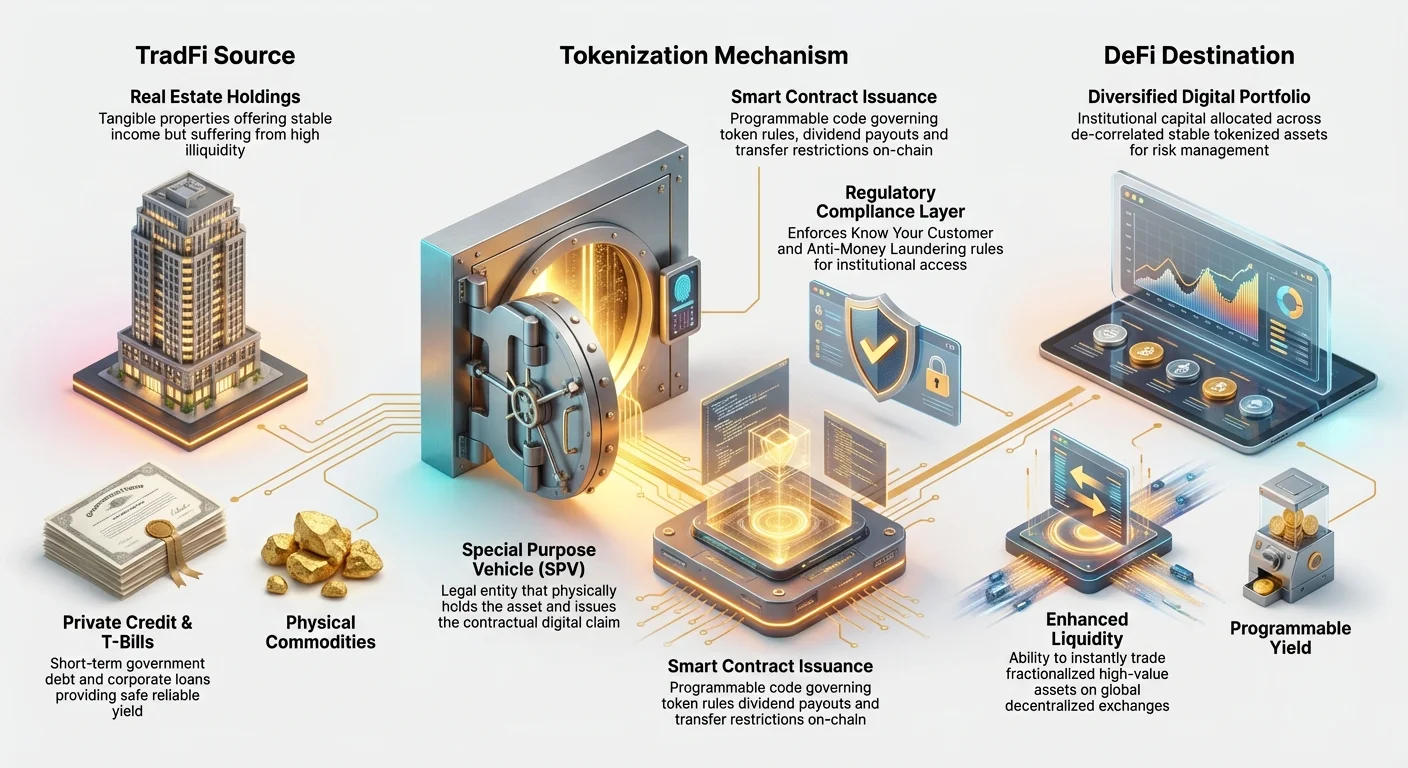

- การจัดโครงสร้างทางกฎหมาย: สินทรัพย์ในโลกจริง (เช่น เงินกู้จำนองเชิงพาณิชย์) จะถูกนำเข้าไปในนิติบุคคลทางกฎหมายแบบดั้งเดิมก่อน มักเป็น Special Purpose Vehicle (SPV) ที่ตั้งอยู่ในเขตอำนาจศาลที่เอื้ออำนวย SPV นี้เป็นเจ้าของสินทรัพย์ทางกายภาพตามกฎหมาย

- การตรวจสอบอย่างละเอียด: ดำเนินการตรวจสอบ ประเมินมูลค่า และตรวจสอบทางกฎหมายอย่างครอบคลุมต่อสินทรัพย์เพื่อยืนยันมูลค่าและกรรมสิทธิ์ที่สะอาด

- การออกโทเค็น (Minting): จากนั้น SPV จะทำสัญญากับแพลตฟอร์มโทเคนไนซ์เฉพาะทางเพื่อออกโทเค็นดิจิทัลบนบล็อกเชนที่เลือก (เช่น Ethereum หรือ Solana) จำนวนโทเค็นทั้งหมดที่ออกเท่ากับมูลค่าหรือหน่วยส่วนย่อยทั้งหมดของสินทรัพย์พื้นฐาน

- การเชื่อมโยง: สำคัญคือ สมาร์ทคอนแทร็กต์ที่กำกับโทเค็นถูกเขียนโปรแกรมให้อ้างอิงเอกสารทางกฎหมายที่เชื่อมโยงโทเค็นกลับไปยังสินทรัพย์ทางกายภาพที่ SPV ถือครอง

- การกระจาย: โทเค็นเหล่านี้สามารถขาย ซื้อขาย หรือใช้เป็นหลักประกันทั่วโลก ทันที และแบบไม่ต้องขออนุญาต (ขึ้นอยู่กับข้อกำหนดด้านกฎระเบียบ)

โทเค็นเองไม่ใช่สินทรัพย์ มันคือการอ้างสิทธิ์ส่วนย่อยที่ถูกต้องตามกฎหมายต่อเจ้าของทางกฎหมายของสินทรัพย์ (SPV) ซึ่งทำให้การซื้อขายรองและการจัดการง่ายขึ้น

ความจำเป็นของสถาบัน: ทำไม RWAs ถึงสำคัญต่อการจัดการทุน

สำหรับสถาบันที่จัดการสินทรัพย์ดิจิทัลหลายร้อยล้านหรือพันล้านดอลลาร์ การจัดการทุนต้องการกลยุทธ์ที่แข็งแกร่งซึ่งให้ความสำคัญกับการควบคุมความเสี่ยง การปฏิบัติตามกฎระเบียบ และผลตอบแทนที่ยั่งยืน RWAs ตอบสนองความต้องการเหล่านี้โดยตรง โดยเสนอโซลูชันที่สินทรัพย์คริปโตพื้นเมืองล้วนๆ ไม่สามารถทำได้

การกระจายความเสี่ยงและการลดการสัมพันธ์กัน

เป้าหมายพื้นฐานสำหรับผู้จัดการพอร์ตโฟลิโอสถาบันคือการกระจายความเสี่ยง—กระจายความเสี่ยงเพื่อไม่ให้การลดลงของตลาดเดียวล้างพอร์ตโฟลิโอทั้งหมด ในระบบการเงินแบบดั้งเดิม ผู้จัดการพึ่งพาสินทรัพย์ที่ "ไม่สัมพันธ์กัน" ซึ่งหมายถึงราคาของพวกเขาขยับอิสระจากกันและกัน

อย่างไรก็ตาม ราคาคริปโตเคอร์เรนซีล้วนๆ มักมีความสัมพันธ์สูงกับกันและกัน ซึ่งหมายความว่าการลดลงอย่างมีนัยสำคัญใน Bitcoin มักดึงตลาดทั้งหมดลงไปด้วย การรวม RWAs ที่โทเคนไนซ์—เช่น การเป็นเจ้าของส่วนย่อยในตลาดอสังหาริมทรัพย์ที่มั่นคงหรือพันธบัตรรัฐบาลที่ปลอดภัย—ผู้จัดการจะนำสินทรัพย์ที่การเคลื่อนไหวของราคาถูกผูกติดกับปัจจัยเศรษฐกิจมหภาคที่แตกต่างอย่างสิ้นเชิง (อัตราดอกเบี้ย ความต้องการทางภูมิศาสตร์ ตลาดเครดิตท้องถิ่น) แทนที่จะเป็น sentiment คริปโตล้วนๆ

ตัวอย่าง: ในช่วงการลดลงอย่างรวดเร็วในตลาดสินทรัพย์ดิจิทัล มูลค่าของพันธบัตรรัฐบาลสหรัฐที่โทเคนไนซ์ยังคงมั่นคงเพราะมูลค่าของพวกเขาถูกกำกับโดยความน่าเชื่อถือด้านเครดิตของรัฐบาลสหรัฐ ซึ่งให้การป้องกันความเสี่ยงที่เชื่อถือได้หรือที่หลบภัยที่ปลอดภัยภายในพอร์ตโฟลิโอดิจิทัล การลดการสัมพันธ์กันนี้เป็นสิ่งสำคัญสำหรับการรักษาความมั่นคงทางการเงินระยะยาวสำหรับผู้ถือสินทรัพย์ขนาดใหญ่

สภาพคล่องที่เพิ่มขึ้นสำหรับสินทรัพย์ไร้สภาพคล่อง

สินทรัพย์แบบดั้งเดิมที่มีมูลค่าสูงหลายประเภท—อสังหาริมทรัพย์เชิงพาณิชย์ งานศิลปะชั้นเลิศ หุ้นส่วนบุคคล—ไร้สภาพคล่องโดยกำเนิด หากสถาบันถือการลงทุน 50 ล้านดอลลาร์ในกองทุนเครดิตส่วนบุคคล พวกเขามักเผชิญกับช่วงล็อกอัพหลายปีและยากต่อการขายชิ้นส่วนย่อยอย่างรวดเร็ว

การโทเคนไนซ์แก้ปัญหาไร้สภาพคล่องนี้ได้ทันที โดยการแบ่งสินทรัพย์เป็นโทเค็นนับพัน มันกลายเป็นที่เข้าถึงได้สำหรับผู้ซื้อทั่วโลกในวงกว้างมากขึ้น สถาบันที่ถืออสังหาริมทรัพย์ที่โทเคนไนซ์ 50 ล้านดอลลาร์สามารถขายโทเค็นมูลค่า 100,000 ดอลลาร์ในไม่กี่นาทีบน decentralized exchange (DEX) แทนที่จะใช้เวลาหลายเดือนในการจัดเตรียมการขายทรัพย์สินทั้งหมด สภาพคล่องที่เพิ่มขึ้นนี้ช่วยให้ผู้จัดการคริปโตสถาบันปรับปรุงประสิทธิภาพทุน ลด "เวลาเป็นเงินสด" และทำให้การจัดสรรสินทรัพย์ยืดหยุ่นมากขึ้น

ความชัดเจนด้านกฎระเบียบและการปฏิบัติตาม

หนึ่งในอุปสรรคใหญ่ที่สุดสำหรับสถาบันการเงินที่เข้ามาในพื้นที่คริปโตคือการนำทางกฎระเบียบทั่วโลกที่คลุมเครือเกี่ยวกับสินทรัพย์คริปโตพื้นเมือง นักลงทุนแบบดั้งเดิมจำนวนมากที่ถูกจำกัดโดยนโยบายภายในที่เข้มงวด สามารถถือเฉพาะสินทรัพย์ที่เข้าเกณฑ์หลักทรัพย์ที่จดทะเบียนหรือปฏิบัติตามมาตรฐานสินทรัพย์ที่ได้รับการยอมรับ

RWAs ที่โทเคนไนซ์มักตกอยู่ภายใต้กฎหมายหลักทรัพย์หรือทรัพย์สินที่มีอยู่เพราะสินทรัพย์พื้นฐานถูกกำกับดูแลอยู่แล้ว โทเค็นทำหน้าที่เป็นตัวห่อดิจิทัลรอบโครงสร้างการลงทุนที่ถูกต้องตามกฎหมาย (SPV)

โดยการทำงานกับแพลตฟอร์มโทเคนไนซ์ที่มั่นคง นักลงทุนสถาบันสามารถมั่นใจได้:

- Know Your Customer (KYC) และ Anti-Money Laundering (AML): การเข้าถึงโทเค็นสามารถจำกัดเฉพาะกระเป๋าเงินที่ได้รับการยืนยันหรือนักลงทุนที่ได้รับการรับรอง ซึ่งตอบสนองข้อกำหนดด้านกฎระเบียบที่เข้มงวดที่สำคัญสำหรับการนำของสถาบัน

- ความเรียบง่ายในการรายงานภาษี: เนื่องจากผลตอบแทนพื้นฐาน (เช่น รายได้ค่าเช่าหรือคูปองพันธบัตร) เกิดจากแหล่งที่ได้รับการยอมรับทางกฎหมาย การคำนวณกำไรทุน ภาษีเงินได้ และการหักภาษีที่ต้นทางจึงง่ายกว่า โดยใช้ซอฟต์แวร์ภาษีคริปโตที่มีอยู่ซึ่งรวมข้อมูล RWA

ความแน่นอนด้านกฎระเบียบนี้ลดความเสี่ยงด้านการปฏิบัติตามอย่างมีนัยสำคัญ ทำให้ RWAs เป็นจุดเข้าที่น่าสนใจและมีแรงเสียดทานต่ำสำหรับสถาบันที่ต้องการใช้เทคโนโลยีบล็อกเชนโดยไม่ละเมิดนโยบาย

รากฐานทางกฎหมายและโครงสร้างของสินทรัพย์ที่โทเคนไนซ์

ความซับซ้อนที่แท้จริงของการนำ RWAs ของสถาบันไม่ได้อยู่ที่เทคโนโลยีของโทเค็นเอง แต่เป็นโครงสร้างทางกฎหมายที่เข้มงวดที่รองรับมัน สำหรับการจัดการทุน ความไว้วางใจขึ้นอยู่กับการรับประกันทางกฎหมายว่าโทเค็นดิจิทัลแทนสินทรัพย์ทางกายภาพจริง

แพลตฟอร์มโทเคนไนซ์ RWA (กระบวนการ 'Minting')

แพลตฟอร์มโทเคนไนซ์ RWA เป็นผู้ให้บริการเฉพาะทางที่จัดการการทำงานร่วมกันที่ซับซ้อนระหว่างสัญญากฎหมาย บริการดูแล และการออกสมาร์ทคอนแทร็กต์ พวกเขาเป็นผู้เฝ้าประตูที่รับประกันการปฏิบัติตามระดับสถาบัน

แพลตฟอร์มเหล่านี้จัดการวงจรชีวิตทั้งหมดของสินทรัพย์:

- การดูแลและการยืนยัน: พวกเขายืนยันกรรมสิทธิ์ทางกฎหมายของสินทรัพย์ มักทำงานร่วมกับผู้รับฝาก信義 (truste หรือผู้ดูแล) ฝ่ายที่สามที่ถือสินทรัพย์ทางกายภาพหรือโฉนดทางกฎหมายแทนผู้ถือโทเค็น

- การออกแบบสมาร์ทคอนแทร็กต์: พวกเขาเขียนโค้ดสมาร์ทคอนแทร็กต์ที่กำกับโทเค็น สัญญาเหล่านี้กำหนดกฎ เช่น ตารางการจ่ายเงินปันผล (โดยใช้ผลตอบแทนที่เกิดจาก RWA) ช่วงล็อกอัพ และข้อจำกัดการโอน (เช่น ป้องกันการโอนไปยังกระเป๋าเงินที่ไม่ผ่าน KYC)

- การจัดการต่อเนื่อง: พวกเขาจัดการวงจรชีวิตการดำเนินงาน รวมถึงการเก็บรายได้ในโลกจริง (เช่น ค่าเช่าหรือการชำระดอกเบี้ย) และรับประกันว่าทุนเหล่านั้นถูกกระจายอัตโนมัติให้ผู้ถือโทเค็นผ่านสมาร์ทคอนแทร็กต์

สำหรับนักลงทุนสถาบัน การเลือกแพลตฟอร์มที่แข็งแกร่งและถูกต้องตามกฎหมายเป็นสิ่งสำคัญ เพราะการกำกับดูแลของแพลตฟอร์มกำหนดความปลอดภัยและการปฏิบัติตามของการลงทุนทั้งหมด

การจัดการกรรมสิทธิ์ทางกฎหมายและเขตอำนาจศาล

ความท้าทายทางกฎหมายหลักของการโทเคนไนซ์คือช่องว่างระหว่างโลกดิจิทัลและโลกกายภาพ ในเขตอำนาจศาลส่วนใหญ่ กรรมสิทธิ์ทรัพย์สินทางกายภาพยังถูกกำหนดโดยโฉนดกระดาษแบบดั้งเดิมและทะเบียนรัฐบาลรวมศูนย์ ไม่ใช่รายการบล็อกเชน

เพื่อเชื่อมช่องว่างนี้ โครงสร้าง RWA ระดับสถาบันพึ่งพา Special Purpose Vehicle (SPV) อย่างหนักซึ่งกล่าวถึงก่อนหน้านี้

- บทบาทของ SPV: SPV คือเจ้าของทางกฎหมายอย่างเป็นทางการของสินทรัพย์ทางกายภาพ (เช่น อาคาร) มันออกการอ้างสิทธิ์ตามสัญญา—โทเค็น—แก่นักลงทุน

- กฎหมาย信托: SPV มักตั้งขึ้นในเขตอำนาจศาลที่มีกฎหมาย信托และหลักทรัพย์ที่พัฒนาแล้ว (เช่น หมู่เกาะเคย์แมน รัฐเดลาแวร์ หรือสวิตเซอร์แลนด์) ความสัมพันธ์ระหว่าง SPV ผู้รับ信托 (ผู้ดูแล) และผู้ถือโทเค็นถูกกำหนดอย่างชัดเจนในเอกสารทางกฎหมาย เพื่อรับประกันว่าแม้แพลตฟอร์มโทเคนไนซ์ล้มเหลว ผู้ถือโทเค็นยังคงสิทธิ์ทางกฎหมายในสินทรัพย์พื้นฐาน

กรอบกฎหมายหลายชั้นนี้—กรรมสิทธิ์สินทรัพย์ทางกายภาพที่ถือโดย SPV กำกับโดย信托 แทนด้วยโทเค็นคริปโต—ให้ตาข่ายนิรภัยที่จำเป็นสำหรับทุนสถาบันแบบดั้งเดิมในการเข้าร่วม

การจัดการการปฏิบัติตามและ KYC/AML

การลงทุนสถาบันต้องการการยึดมั่นอย่างเข้มงวดต่อมาตรฐาน Know Your Customer (KYC) และ Anti-Money Laundering (AML) ในขณะที่สินทรัพย์คริปโตพื้นเมืองหลายตัวเป็นแบบไม่ต้องขออนุญาตและกระจายอำนาจเต็มรูปแบบ RWAs ที่โทเคนไนซ์มักรวมชั้นที่ต้องขออนุญาตเพื่อรับประกันการปฏิบัติตาม

สำหรับโทเค็นที่แทนหลักทรัพย์ที่ถูกกำกับดูแล (เช่น หุ้นในกองทุนเครดิตส่วนบุคคล):

- Whitelisting Wallets: สมาร์ทคอนแทร็กต์ RWA อาจถูกเขียนโค้ดให้อนุญาตการโอนเฉพาะระหว่างกระเป๋าเงินคริปโตที่ได้รับการยืนยันและ whitelisted โดยผู้ออก (SPV หรือแพลตฟอร์ม)

- ข้อจำกัดทางภูมิศาสตร์: สัญญาสามารถบังคับใช้ข้อจำกัดทางภูมิศาสตร์ ป้องกันไม่ให้โทเค็นถูกซื้อขายในเขตอำนาจศาลที่ไม่ได้จดทะเบียนทางกฎหมาย

"การกระจายอำนาจที่ควบคุมได้" นี้สำคัญสำหรับสถาบัน มันช่วยให้พวกเขาได้รับประโยชน์จากประสิทธิภาพบล็อกเชนในขณะที่ตอบสนองกรอบการตรวจสอบที่จำเป็นจากหน่วยงานกำกับดูแลและนักลงทุน

กรณีใช้งานหลักของ RWA ในพอร์ตโฟลิโอสถาบัน

RWAs มอบแหล่งผลตอบแทนที่เข้าถึงไม่ได้มาก่อนในปริมาณมหาศาลให้กับนักลงทุนสถาบัน โดยให้โซลูชันที่ปรับแต่งสำหรับวัตถุประสงค์การจัดการทุนที่หลากหลาย ตั้งแต่การรักษาสภาพคล่องไปจนถึงการสร้างรายได้ระยะยาว

อสังหาริมทรัพย์ที่โทเคนไนซ์: การเป็นเจ้าของแบบส่วนย่อย

อสังหาริมทรัพย์เป็นสินทรัพย์มั่นคงคลาสสิกที่รู้จักกันในเรื่องรายได้คงที่และการป้องกันเงินเฟ้อ อย่างไรก็ตาม ความต้องการทุนสูงและความไร้สภาพคล่องสุดขีดทำให้เข้าถึงยากสำหรับนักลงทุนจำนวนมากและยากสำหรับสถาบันที่ต้องการความยืดหยุ่นของพอร์ตโฟลิโอ

การโทเคนไนซ์อสังหาริมทรัพย์ช่วยให้สถาบันสามารถ:

- แบ่งส่วนการถือครองขนาดใหญ่: สถาบันสามารถโทเคนไนซ์อาคารเชิงพาณิชย์มูลค่า 100 ล้านดอลลาร์เป็นโทเค็น 100,000 โทเค็น ขายส่วนย่อยตามต้องการเพื่อปรับสมดุลพอร์ตโฟลิโอโดยไม่ต้อง divestiture ทั้งหมด

- การเข้าถึงทั่วโลก: ทรัพย์สินที่ตั้งอยู่ในนิวยอร์กสามารถนำเสนอทันทีแก่นักลงทุนสถาบันในเอเชียหรือยุโรป ขยายฐานผู้ซื้อที่เป็นไปได้อย่างมาก

- ผลตอบแทนที่เขียนโปรแกรมได้: รายได้ค่าเช่าที่เก็บโดย SPV สามารถแปลงเป็น stablecoins (USDC, USDT) และกระจายอัตโนมัติไปยังกระเป๋าเงินผู้ถือโทเค็นรายเดือนผ่านสมาร์ทคอนแทร็กต์ ข้ามสายธนาคารช้าและต้นทุนบริหาร

สำหรับผู้จัดการทุน นี่เปลี่ยนสินทรัพย์ระยะยาวที่แข็งทื่อให้เป็นกระแสรายได้ที่ซื้อขายได้ละเอียด

เครดิตส่วนบุคคลและการจัดการคลังเงินที่โทเคนไนซ์

บางทีภาค RWA ที่ถูกนำโดยสถาบันมากที่สุดคือเครดิตส่วนบุคคลที่โทเคนไนซ์ โดยเฉพาะพันธบัตรรัฐบาลสหรัฐระยะสั้น (T-Bills) T-Bills เป็นตราสารหนี้รัฐบาลระยะสั้นที่ถือเป็นหนึ่งในการลงทุนที่ปลอดภัยที่สุดทั่วโลก

- ทุนสำรอง Stablecoin: ผู้发行的 stablecoin ขนาดใหญ่และคลังเงินบริษัทต้องการสินทรัพย์ที่ปลอดภัยสุดและมีสภาพคล่องสูงเพื่อหนุนหนี้สินดิจิทัล การโทเคนไนซ์ T-Bills ช่วยให้หน่วยงานเหล่านี้ถือความปลอดภัยของหนี้รัฐบาลสหรัฐโดยตรงบนเชน

- การสร้างผลตอบแทน: สถาบันสามารถรับดอกเบี้ย (ผลตอบแทนจากพันธบัตร) โดยตรงในกระเป๋าเงินดิจิทัล รวมสภาพคล่องดิจิทัลกับผลตอบแทน safe-haven แบบดั้งเดิม

- กลุ่มเครดิตส่วนบุคคล: กองทุนสามารถรวม trade receivables ที่โทเคนไนซ์ (ใบแจ้งหนี้ที่บริษัทค้างชำระ) หรือหนี้การเงินซัพพลายเชน สิ่งนี้ช่วยให้ทุนสถาบันเข้าร่วมในการปล่อยกู้บริษัทที่มั่นคงระยะสั้น สร้างผลตอบแทนสูงในขณะที่ใช้ความโปร่งใสของเทคโนโลยีบล็อกเชนเพื่อติดตามหลักประกันพื้นฐาน

กรณีใช้งานนี้ตอบสนองความต้องการของสถาบันในการสร้างผลตอบแทนและรักษาสภาพคล่องโดยตรง ทำให้จำเป็นสำหรับการจัดการกองทุนทุนดิจิทัลปฏิบัติการหรือสำรองขนาดใหญ่

สินค้าโภคภัณฑ์และ IP ที่โทเคนไนซ์

นอกเหนือจากสินทรัพย์ทางการเงินแบบดั้งเดิม การโทเคนไนซ์กำลังขยายไปสู่พื้นที่เฉพาะทางมากขึ้น:

- สินค้าโภคภัณฑ์ (ทองคำ เงิน): ทองคำทางกายภาพที่โทเคนไนซ์ ซึ่งแต่ละโทเค็น backed โดยปริมาณโลหะที่เก็บที่ตรวจสอบได้ ให้การป้องกันเงินเฟ้อที่โอนย้ายได้ทันที แตกต่างจาก custody ทองคำทางกายภาพแบบดั้งเดิม

- ทรัพย์สินทางปัญญา (IP) และค่าลิขสิทธิ์: สถาบันที่ลงทุนในบันเทิง ดนตรี หรือสิทธิบัตรสามารถโทเคนไนซ์กระแสรายได้ในอนาคต (ค่าลิขสิทธิ์) ผู้จัดการทุนสามารถลงทุนในโทเค็นที่ให้สิทธิ์ในเปอร์เซ็นต์ของรายได้สตรีมมิงในอนาคตจากเพลงฮิต ให้สินทรัพย์ดิจิทัลที่ไม่เหมือนใครที่ผูกติดกับผลงานเศรษฐกิจสร้างสรรค์ในโลกจริง

ตัวขับเคลื่อนการนำของสถาบันและแนวโน้มในอนาคต

การรวม RWAs ไม่ใช่แนวโน้มชั่วคราว มันคือการเปลี่ยนแปลงโครงสร้างที่ขับเคลื่อนโดยความต้องการที่ต่อเนื่องของสถาบันสำหรับประสิทธิภาพการปฏิบัติการและความแน่นอนด้านกฎระเบียบภายในระบบนิเวศสินทรัพย์ดิจิทัล

ความสามารถในการปรับขนาด ประสิทธิภาพ และการลดต้นทุน

การโอนสินทรัพย์แบบดั้งเดิม—โดยเฉพาะข้ามพรมแดน—เกี่ยวข้องกับตัวกลางหลายราย (โบรกเกอร์ ผู้ดูแล บ้านเคลียร์) สร้างค่าธรรมเนียมสูงและต้องใช้หลายวันทำการ (T+3 settlement)

การโทเคนไนซ์ลดความซับซ้อนนี้ลงอย่างมาก:

- การเข้าถึงทั่วโลก 24/7: สินทรัพย์ที่โทเคนไนซ์สามารถซื้อขายได้ทันที โดยไม่คำนึงถึงเขตเวลา或ปิดวันหยุดสุดสัปดาห์ เร่งการจัดสรรทุน

- Atomic Settlement (T+0): การโอนสินทรัพย์ (โทเค็น) และการโอนการชำระเงิน (stablecoin) เกิดขึ้นพร้อมกันภายในสมาร์ทคอนแทร็กต์ "Atomic settlement" นี้กำจัดความเสี่ยงคู่สัญญาและลดต้นทุนการปฏิบัติการอย่างมาก

สำหรับสถาบันที่จัดการปริมาณการซื้อขายมหาศาล ความเร็วและประสิทธิภาพที่ RWAs มอบให้แปลตรงไปสู่การประหยัดล้านดอลลาร์ในค่าใช้จ่ายการดำเนินงานและลดการสัมผัสความเสี่ยงตลาด

การรวม RWAs เข้ากับโปรโตคอล DeFi

หนึ่งในข้อได้เปรียบเชิงกลยุทธ์ที่น่าดึงดูดที่สุดของ RWAs สำหรับผู้จัดการทุนคือการใช้ที่อาจเกิดขึ้นภายในระบบนิเวศ Decentralized Finance (DeFi) DeFi คือชุดโปรโตคอลขนาดใหญ่ที่ให้บริการยืม ปล่อยกู้ และซื้อขายแบบกระจายอำนาจ

ในขณะที่ DeFi ให้ผลตอบแทนสูง มันต้องการการมีหลักประกันเกินด้วยสินทรัพย์คริปโตที่ผันผวนสูง RWAs นำหลักประกันที่มั่นคงและสร้างรายได้มา

กรณีใช้งาน: การยืมที่มั่นคง: กองทุนสถาบันที่ถืออสังหาริมทรัพย์ที่โทเคนไนซ์ (RWA) สามารถใช้โทเค็นนั้นเป็นหลักประกันในโปรโตคอลยืม DeFi เพื่อยืม stablecoins (เช่น USDC) เพราะสินทรัพย์พื้นฐานตรวจสอบได้สูงและความผันผวนต่ำ โปรโตคอลสามารถให้อัตราส่วนเงินกู้ต่อมูลค่าที่ดีกว่าสำหรับสินทรัพย์คริปโตพื้นเมืองที่ผันผวนสูง สิ่งนี้ช่วยให้สถาบันรักษาการสัมผัสกับการถือครอง RWA ในขณะที่ปลดล็อกทุนหมุนเวียนที่ยืดหยุ่นทันทีแบบดิจิทัล

การรวมนี้เชื่อมการปฏิบัติตามและความมั่นคงของ TradFi กับประสิทธิภาพและระบบอัตโนมัติของ DeFi สร้างโอกาสใหม่ที่ซับซ้อนสำหรับการปรับปรุงทุนขนาดใหญ่

กรอบการจัดการความเสี่ยงสำหรับการลงทุน RWA

เมื่อ RWAs สูญเสื่อม กรอบการตรวจสอบอย่างละเอียดของสถาบันต้องพัฒนาเกินกว่าการประเมินความเสี่ยงคริปโตมาตรฐาน ในขณะที่ความเสี่ยงคริปโตพื้นเมืองมุ่งเน้นที่ความปลอดภัยสมาร์ทคอนแทร็กต์และการ操纵ตลาด ความเสี่ยง RWA มุ่งเน้นที่การเชื่อมโยงกับโลกกายภาพ

ผู้จัดการทุนที่ซับซ้อนต้องวิเคราะห์:

- ความเสี่ยง Oraclization: ข้อมูลในโลกจริง (เช่น การประเมินมูลค่าทรัพย์สิน ประสิทธิภาพสินเชื่อ) ถูกส่งไปยังบล็อกเชนผ่าน oracles อย่างน่าเชื่อถือเพียงใด? ข้อมูลที่ไม่ถูกต้องอาจนำไปสู่ความไว้วางใจที่ผิดที่และการลดมูลค่า

- ความเสี่ยงผู้ดูแล: ใครถือสินทรัพย์ตามกฎหมาย และขั้นตอนทางกฎหมาย recourse คืออะไรหาก SPV หรือผู้ดูแลผิดนัดหรือจัดการสินทรัพย์ผิดพลาด?

- ความเสี่ยงเขตอำนาจศาล: การคุ้มครองทางกฎหมายในเขตอำนาจศาลทางกายภาพของสินทรัพย์แข็งแกร่งพอที่จะบังคับใช้สิทธิ์ของผู้ถือโทเค็นหรือไม่?

การจัดการความเสี่ยงที่ซับซ้อนเหล่านี้ต้องการความเชี่ยวชาญระดับสถาบัน มักเกี่ยวข้องกับทนายความเฉพาะทางและการตรวจสอบฝ่ายที่สามอย่างเข้มงวดทั้งสินทรัพย์ทางกายภาพและสมาร์ทคอนแทร็กต์โทเคนไนซ์ การมุ่งเน้นที่การปฏิบัติตามที่ตรวจสอบได้และมีโครงสร้างนี้คืออุปสรรคสุดท้ายที่จะขับเคลื่อนความเชื่อมั่นของสถาบันในตลาด RWA อย่างแพร่หลาย

สรุป

การโทเคนไนซ์สินทรัพย์ในโลกจริงแทนการวิวัฒนาการพื้นฐานในวิธีที่ทุนขนาดใหญ่ถูกจัดการในยุคดิจิทัล โดยการรวมสินทรัพย์เช่นหนี้สาธารณะและอสังหาริมทรัพย์โดยตรงบนบล็อกเชน สถาบันสามารถบรรลุระดับการกระจายพอร์ตโฟลิโอ สภาพคล่อง และประสิทธิภาพการปฏิบัติการที่ไม่มีใครเทียบ

สำหรับมือใหม่คริปโตและนักลงทุนใหม่ การทำความเข้าใจ RWAs มอบมุมมองที่สำคัญต่ออนาคตของการเงิน: อนาคตที่ความมั่นคงและการปฏิบัติตามกฎระเบียบของสินทรัพย์แบบดั้งเดิมถูกรวมกับความเร็วและความโปร่งใสของเทคโนโลยีกระจายอำนาจ เมื่อแพลตฟอร์มโทเคนไนซ์เติบโตและหน่วยงานกำกับดูแลทั่วโลกให้คำแนะนำที่ชัดเจนยิ่งขึ้น RWAs จะเปลี่ยนจากแนวโน้มที่กำลังเกิดขึ้นเป็นส่วนประกอบพื้นฐานของกลยุทธ์การจัดการทุนสมัยใหม่ที่ซับซ้อน