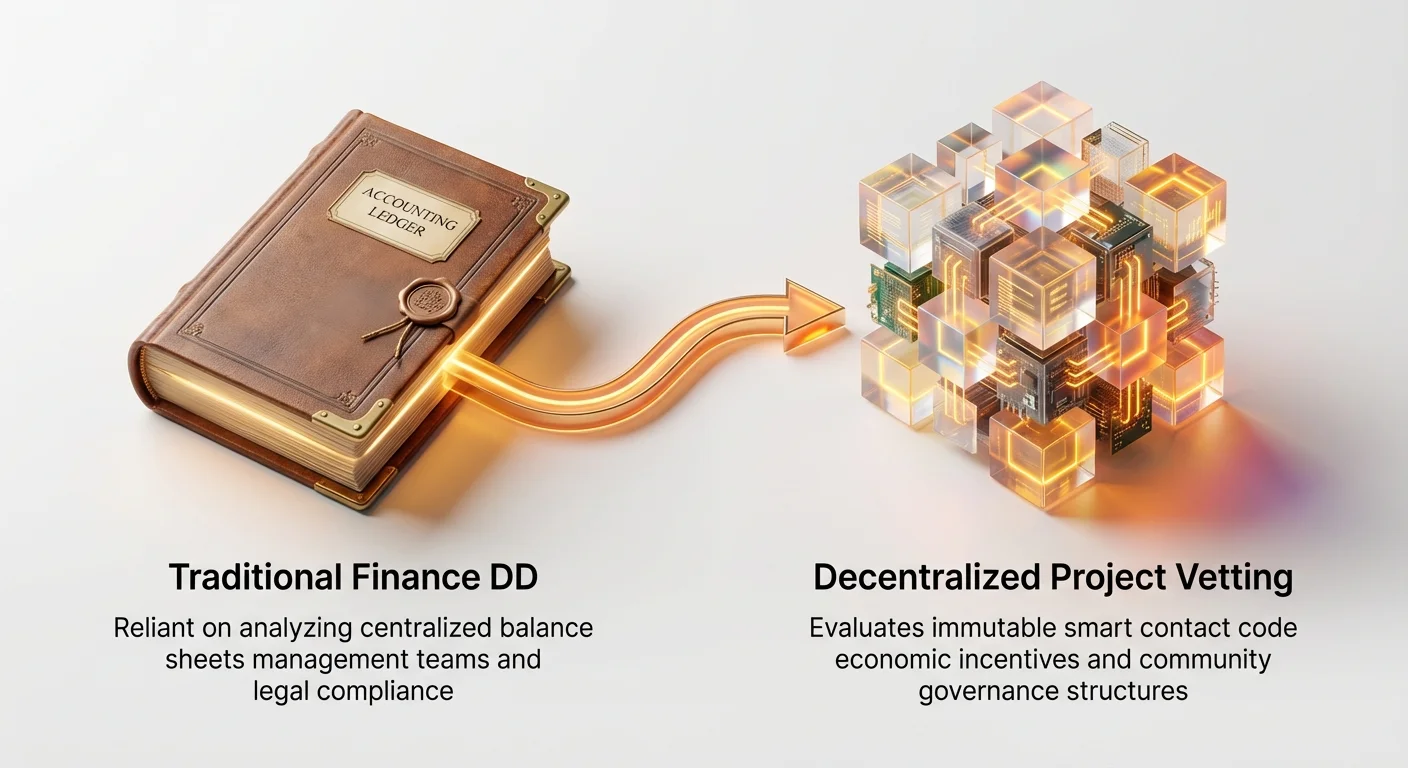

ภูมิทัศน์ทางการเงินกำลังเปลี่ยนแปลงอย่างรวดเร็ว ในช่วงทศวรรษที่ผ่านมา นักลงทุนสถาบัน—กองทุนทุนร่วมทุน กองทุนเฮดจ์ฟันด์ และผู้จัดการสินทรัพย์ที่มีความเชี่ยวชาญ—พึ่งพากระบวนการตรวจสอบเบื้องต้น (DD) ที่มั่นคงซึ่งหยั่งรากฐานในระบบการเงินแบบดั้งเดิม: ตรวจสอบงบดุล ประเมินทีมผู้บริหาร และวิเคราะห์การปฏิบัติตามกฎหมาย อย่างไรก็ตาม การเกิดขึ้นของ Web3 และโปรโตคอลแบบกระจายอำนาจได้นำมาซึ่งการเปลี่ยนแปลงอย่างสิ้นเชิงจากบรรทัดฐานเหล่านี้.

โครงการแบบกระจายอำนาจ (มักเรียกว่าโปรโตคอลหรือ DAOs) ดำเนินการโดยไม่มีนิติบุคคลบริษัทกลาง พึ่งพาโค้ดโอเพ่นซอร์สแทนระบบที่เป็นกรรมสิทธิ์ และกำกับดูแลตนเองผ่านโทเค็นคริปโตกราฟิกแทนการประชุมคณะกรรมการ ความแตกต่างพื้นฐานนี้ทำให้กรอบ DD แบบดั้งเดิมไม่เพียงพอ แม้กระทั่งไม่เกี่ยวข้องในการประเมินความเสี่ยงหลัก บริษัททุนร่วมทุนไม่สามารถของบการเงินที่ตรวจสอบแล้วได้ง่ายๆ เมื่อ "ธุรกิจ" ถูกดำเนินการโดยสัญญาอัจฉริยะที่ไม่สามารถเปลี่ยนแปลงได้

คู่มือนี้概述กรอบการตรวจสอบเบื้องต้นเฉพาะทางที่นักลงทุนมืออาชีพใช้ในการตรวจสอบโครงการแบบกระจายอำนาจ เราก้าวข้ามนิยามง่ายๆ เพื่อให้วิธีการที่มีโครงสร้างในการประเมินความเสี่ยงที่ไม่ใช่แบบดั้งเดิม โดยมุ่งเน้นไปที่ความปลอดภัยทางเทคนิค ความยั่งยืนทางเศรษฐกิจ (tokenomics) การกำกับดูแลแบบกระจายอำนาจ และสุขภาพของชุมชน การทำความเข้าใจกรอบนี้มีความสำคัญสำหรับทุกคนที่ต้องการลงทุนอย่างมืออาชีพหรือเพียงแค่เข้าใจความเสี่ยงโดยธรรมชาติของสินทรัพย์ Web3 ที่ซับซ้อน

การเปลี่ยนผ่าน: จาก GAAP สู่การกำกับดูแล

การตรวจสอบเบื้องต้นของสถาบัน ในบริบทของ Web3 คือกระบวนการแปลความเสี่ยงทางเทคนิคและชุมชนให้เป็นความเสี่ยงทางการเงินและการดำเนินงานที่สามารถวัดได้ ก่อนที่จะเจาะลึกถึงรายละเอียด มีสิ่งสำคัญที่ต้องตระหนักถึงว่าทำไมจึงจำเป็นต้องใช้วิธีการเฉพาะทาง

รายการตรวจสอบ DD แบบดั้งเดิมเทียบกับความเป็นจริงของ Web3

ในการระดมทุนรอบ Series A ทั่วไปสำหรับสตาร์ทอัพเทคโนโลยี การตรวจสอบเบื้องต้นจะมุ่งเน้นไปที่องค์ประกอบเหล่านี้อย่างหนัก ซึ่งแทบจะเป็นไปไม่ได้ที่จะนำไปใช้กับโปรโตคอลแบบกระจายอำนาจโดยตรง:

- การเงิน (การปฏิบัติตาม GAAP): ตรวจสอบรายได้ อัตรากำไร และการเติบโตที่คาดการณ์โดยใช้หลักการบัญชีที่ยอมรับโดยทั่วไป (GAAP)

- ความเป็นจริงของ Web3: โปรโตคอลมักไม่มีรายได้ในความหมายดั้งเดิม กระแสเงินสดถูกเก็บไว้ในสัญญาอัจฉริยะและกระจายตามโค้ด เมตริกมุ่งเน้นไปที่ Total Value Locked (TVL) ปริมาณธุรกรรม และอัตราการเก็บค่าธรรมเนียม

- ทีมผู้บริหาร & โครงสร้าง: วิเคราะห์ประวัติการทำงาน สัญญาจ้างงาน และโครงสร้างบริษัทของผู้นำ

- ความเป็นจริงของ Web3: ผู้นำมักใช้นามแฝงกระจายตัวทั่วโลก และการตัดสินใจทำผ่านกลไกการโหวต (DAOs) แทนอำนาจ CEO DD เปลี่ยนไปสู่ทีมนักพัฒนาหลักและผู้เข้าร่วมการกำกับดูแล

- ทรัพย์สินทางปัญญา (IP): รับประกันว่าสิทธิบัตร เครื่องหมายการค้า และโค้ดที่เป็นกรรมสิทธิ์ได้รับการคุ้มครอง

- ความเป็นจริงของ Web3: เทคโนโลยีหลักมักเป็นโอเพ่นซอร์ส ซึ่งหมายความว่ามันถูกเปิดเผยต่อสาธารณะโดยเจตนาและไม่เป็นกรรมสิทธิ์ มูลค่าอยู่ที่เอฟเฟกต์เครือข่าย ความปลอดภัย และการยอมรับจากชุมชน ไม่ใช่การเป็นเจ้าของทางกฎหมาย

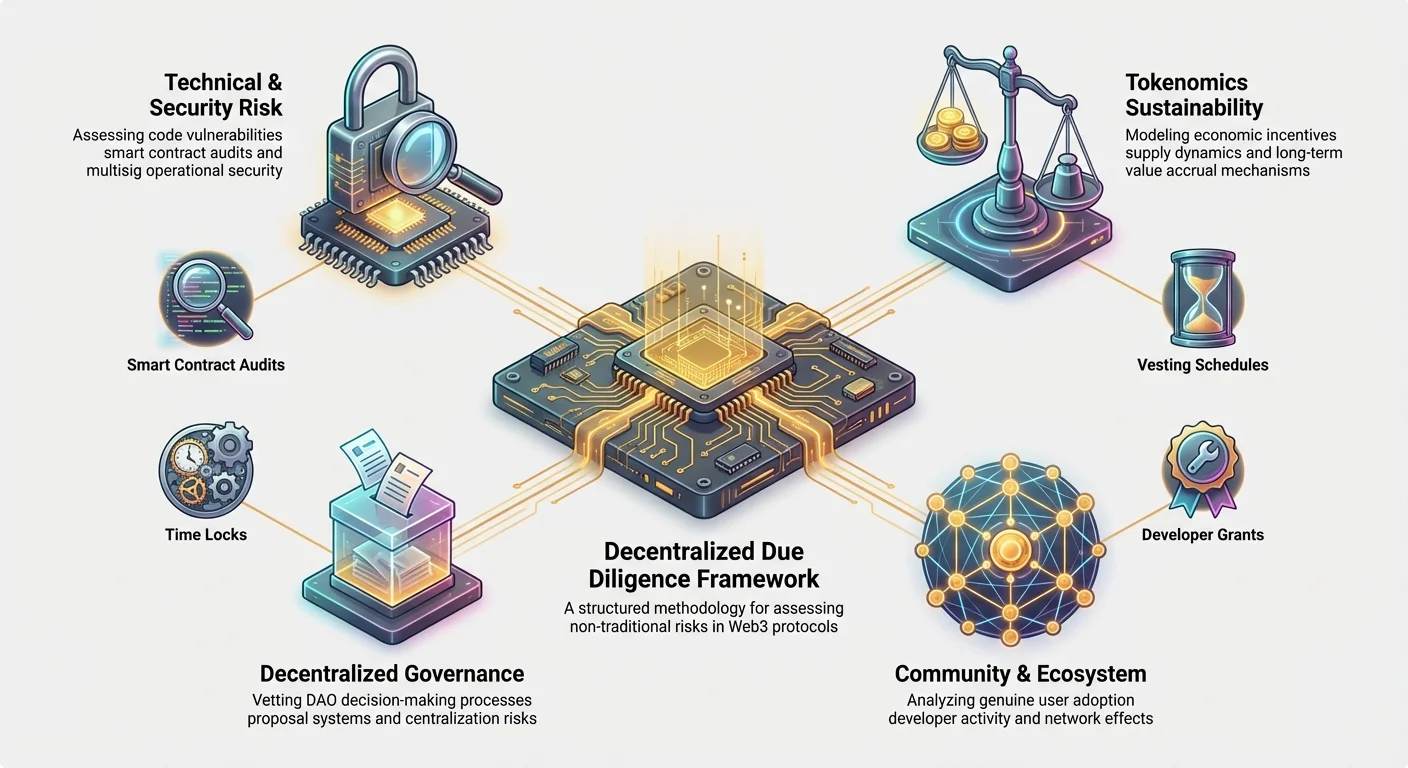

การระบุเสาหลักความเสี่ยงที่ไม่ใช่แบบดั้งเดิม

เพื่อจัดการความแตกต่างเหล่านี้ นักลงทุนสถาบันได้กำหนดเสาหลักความเสี่ยงหลักสี่เสาเฉพาะสำหรับโปรโตคอลแบบกระจายอำนาจ เสาหลักเหล่านี้เป็นกระดูกสันหลังของ กรอบการตรวจสอบเบื้องต้นคริปโต

- ความเสี่ยงทางเทคนิค & ความปลอดภัย: ความเสี่ยงที่โค้ดพื้นฐานมีบั๊กหรือช่องโหว่ที่นำไปสู่การสูญเสียเงินทุน (เช่น การแฮกสัญญาอัจฉริยะ)

- ความยั่งยืน Tokenomics: ความเสี่ยงที่โมเดลเศรษฐกิจของโครงการ (แรงจูงใจ อุปทาน และการกระจาย) ไม่มั่นคง พองตัว หรือล้มเหลวในการเก็บมูลค่าสำหรับผู้ถือโทเค็น

- ความเสี่ยงการกำกับดูแลแบบกระจายอำนาจ: ความเสี่ยงที่กระบวนการตัดสินใจ (DAO) ถูกยึดครอง ถูก操控 หรือนำไปสู่การไม่ปฏิบัติตามกฎระเบียบหรือการหยุดชะงักภายใน

- ความเสี่ยงชุมชน & ระบบนิเวศ: ความเสี่ยงที่โครงการขาดการกระจายอำนาจที่เพียงพอ การสนับสนุนจากนักพัฒนา หรือการยอมรับจากผู้ใช้จริงที่จำเป็นสำหรับการอยู่รอดระยะยาว

เสาหลัก 1: การประเมินความเสี่ยงทางเทคนิค & ความปลอดภัย

โค้ดคือกฎหมายในโปรโตคอลแบบกระจายอำนาจ แตกต่างจากแอปพลิเคชันซอฟต์แวร์แบบดั้งเดิมที่สามารถแพตช์ได้อย่างรวดเร็วโดยทีมกลาง สัญญาอัจฉริยะที่สำคัญมักเก็บเงินพันล้านดอลลาร์และถูกออกแบบให้ไม่สามารถเปลี่ยนแปลงได้เมื่อถูก deploy ดังนั้น การประเมินความเสี่ยงทางเทคนิคจึงสำคัญที่สุด การ DD ของสถาบันก้าวไกลเกินกว่านั่งอ่านรายงานตรวจสอบ

การวิเคราะห์การตรวจสอบสัญญาอัจฉริยะ

โครงการที่ได้รับการตรวจสอบ "ผ่าน" จากบริษัทที่มีชื่อเสียง (เช่น CertiK หรือ Trail of Bits) เป็นเพียงจุดเริ่มต้น การตรวจสอบต้องมีการพิจารณาลึกซึ้งกว่านั้น:

- ขอบเขตและความลึกของการตรวจสอบ: ทั้งหมดของโปรโตคอลถูกตรวจสอบ หรือเพียงส่วนประกอบเล็กๆ ที่แยกออก? นักลงทุนมองหาหลักฐานว่าสัญญาที่สำคัญและมีมูลค่าสูงที่สุด (เช่น สัญญาที่จัดการหลักประกันหรือการสร้างโทเค็น) ได้รับการตรวจสอบอย่างสูงสุด

- ชื่อเสียงของผู้ตรวจสอบ: ไม่ใช่บริษัทตรวจสอบทุกแห่งเท่ากัน นักลงทุนให้ความสำคัญกับการตรวจสอบจากบริษัทที่มีประวัติการค้นพบช่องโหว่ zero-day ที่ซับซ้อนในโปรโตคอลที่คล้ายกัน

- การตรวจสอบการแก้ไข: ขั้นตอนที่ถูกละเลยมากที่สุด การตรวจสอบที่ดีรวมถึงจุดอ่อนที่ระบุ (ผลการตรวจสอบ) นักลงทุนเรียกร้องหลักฐานว่า ทั้งหมด ของผลการตรวจสอบที่สำคัญและร้ายแรงได้รับการแพตช์ และที่สำคัญ ผู้ตรวจสอบ ตรวจสอบ การแก้ไขที่นำไปใช้ รายงานที่ระบุปัญหาร้ายแรงแต่ไม่ยืนยันการแก้ไขเป็นธงแดงขนาดใหญ่

เคล็ดลับที่นำไปปฏิบัติได้: มองหาโปรโตคอลที่เสนอ bug bounties อย่างต่อเนื่อง (เช่น ผ่านแพลตฟอร์มอย่าง Immunefi) สิ่งนี้แสดงถึงความมุ่งมั่นในความปลอดภัยอย่างต่อเนื่อง โดยตระหนักว่าโค้ดไม่เคยปลอดภัย 100%

การตรวจสอบคุณภาพโค้ดและการบำรุงรักษา

เนื่องจากโค้ด Web3 ส่วนใหญ่เป็นโอเพ่นซอร์ส (โฮสต์สาธารณะบนแพลตฟอร์มอย่าง GitHub) ทีมสถาบันจึงทำการตรวจสอบโค้ดเฉพาะทางโดยมุ่งเน้นที่ตัวบ่งชี้คุณภาพ สิ่งนี้ประเมินความเป็นไปได้ในอนาคตของโครงการและความง่ายในการรวม

- เอกสารและความคิดเห็น: โค้ดมีการบันทึกอย่างดีหรือไม่? โค้ดที่บันทึกไม่ดีแบบ spaghetti มีแนวโน้มสูงที่จะมีบั๊กในอนาคตและบ่งชี้ถึงความไม่เป็นระเบียบในการพัฒนา โปรโตคอลคุณภาพสูงให้เอกสารนักพัฒนาที่ละเอียดและทันสมัย (API คู่มือการรวม) ที่แสดงถึงความเป็นผู้ใหญ่

- การจัดการ Dependencies: โปรโตคอลมักสร้างบนส่วนประกอบจากโครงการอื่น (เช่น ใช้ไลบรารีที่มั่นคงอย่าง OpenZeppelin) DD รับประกันว่า dependencies เหล่านี้ปลอดภัย บำรุงรักษาดี และไม่เสี่ยงต่อ "การโจมตี supply chain"

- กิจกรรมการพัฒนา: VC ใช้เครื่องมือติดตาม commit GitHub pull requests และขนาดทีมพัฒนาหลักตามเวลา โครงการที่แข็งแรงแสดงการพัฒนาที่สม่ำเสมอและ活跃 ไม่ใช่แค่การระเบิดใหญ่รอบการเปิดตัว ซึ่งบ่งชี้ถึงความมุ่งมั่นระยะยาว

ความปลอดภัยในการดำเนินงานและการจัดการกุญแจ

แม้โค้ดที่สมบูรณ์แบบก็สามารถถูกบุกรุกได้หากกุญแจบริหารจัดการไม่ดี นักลงทุนตรวจสอบความปลอดภัยในการดำเนินงานภายใน (OpSec) ของโปรโตคอล

- การตั้งค่า Multisignature (Multisig): สำหรับฟังก์ชันสำคัญ (เช่น การอัปเดตโปรโตคอลหรือเข้าถึง Treasury) กระเป๋า multisig เป็นสิ่งจำเป็น สิ่งนี้ต้องการให้บุคคลอิสระหลายราย (มักเป็นสมาชิกมูลนิธิ ผู้ตรวจสอบ หรือผู้นำชุมชน) อนุมัติธุรกรรมก่อนดำเนินการ การ DD ของสถาบันตรวจสอบ:

- จำนวนลายเซ็นที่ต้องการ (เช่น 5 จาก 8)

- ตัวตนและความเป็นอิสระของผู้ถือกุญแจ

- ขั้นตอนความปลอดภัยที่ใช้โดยผู้ถือกุญแจ (เช่น การแยกทางภูมิศาสตร์ กระเป๋า hardware)

- Time Locks: Time lock ต้องการความล่าช้าที่บังคับระหว่างการโหวตกํากับดูแล (หรือการตัดสินใจทีม) และการดำเนินการเปลี่ยนแปลง สิ่งนี้ให้หน้าต่างความปลอดภัยที่สำคัญสำหรับชุมชนหรือนักลงทุนในการตรวจจับและหยุดการอัปเดตที่เป็นอันตราย VC ประเมินความยาวของ time lock—time lock สั้น (เช่น 2 ชั่วโมง) ให้ความปลอดภัยน้อย ในขณะที่อันยาวกว่า (เช่น 48-72 ชั่วโมง) แสดงการจัดการความเสี่ยงอย่างรอบคอบ

เสาหลัก 2: การจำลองความยั่งยืน Tokenomics

Tokenomics—โมเดลเศรษฐกิจที่กำกับการสร้าง การกระจาย อุปทาน และการใช้โทเค็นพื้นฐานของโปรโตคอล—คือเครื่องยนต์เศรษฐกิจของโครงการ Web3 การออกแบบโทเค็นที่บกพร่องสามารถทำลายโปรโตคอลที่สมบูรณ์แบบทางเทคนิคได้ นักลงทุนสถาบันใช้ เครื่องมือวิเคราะห์ tokenomics ที่ซับซ้อนในการทดสอบความเครียดโมเดล

การทำความเข้าใจการกระจายโทเค็นและกำหนดการ Vesting

วิธีการกระจายโทเค็นเริ่มต้นเป็นตัวบ่งชี้สำคัญของการปรับตัวระหว่างทีมก่อตั้ง นักลงทุน และชุมชน

- การล็อก Investor และทีม: นักลงทุนวิเคราะห์กำหนดการ vesting—ไทม์ไลน์ที่นักลงทุนเริ่มต้นและสมาชิกทีมรับโทเค็น กำหนดการ vesting ที่ยาวและมี cliff (เช่น cliff 1 ปี unlock เชิงเส้น 3 ปี) เป็นที่ต้องการ เพราะปรับความสำเร็จระยะยาวของผู้ก่อตั้งกับความสำเร็จของโปรโตคอลและป้องกันการขายออกกะทันหันจำนวนมาก ("rug pull")

- การจัดสรรชุมชนเทียบกับ Insider: DD ตรวจสอบเปอร์เซ็นต์โทเค็นที่จัดสรรให้ชุมชน treasury และรางวัล staking เทียบกับเปอร์เซ็นต์ที่ถือโดยทีมก่อตั้ง VC และที่ปรึกษา การกระจายเริ่มต้นที่กระจุกตัวสูงบ่งชี้ถึงศักยภาพการ操控และความผันผวนสูง

- การจัดหาสภาพคล่อง: สภาพคล่องเริ่มต้นถูกจัดตั้งอย่างไร? หากโปรโตคอลต้องการความพยายามอย่างมากจากทีมก่อตั้งในการรักษาสภาพคล่องตลาด มันบ่งชี้ถึงจุดอ่อน นักลงทุนสถาบันชอบโมเดลที่โปรโตคอลเองจูงใจการจัดหาสภาพคล่องแบบกระจายอำนาจ

ตัวอย่างกรณีใช้งาน: หากทีมก่อตั้งรับ 20% ของอุปทานโทเค็น แต่ 50% ของโทเค็นเหล่านั้น unlock ในวันแรก ความเสี่ยงของ supply shock ครั้งใหญ่และการพังของราคาจะสูงมาก กรอบสถาบันเรียกร้อง vesting ที่ค่อยๆ คลายเพื่อลดความเสี่ยงเจือจางทันทีนี้

ประโยชน์ การเก็บมูลค่า และแรงกดดันเงินเฟ้อ

โทเค็นต้องมีเหตุผลที่น่าดึงดูดในการมีอยู่เกินการเก็งกำไร VC ประเมินว่าโทเค็นเก็บมูลค่าและจัดการอุปทานอย่างไร

- กลไกการเก็บมูลค่า: การถือโทเค็นให้ประโยชน์จริงหรือไม่?

- การเก็บค่าธรรมเนียม: โทเค็นรับส่วนแบ่งค่าธรรมเนียมที่เกิดจากโปรโตคอลหรือไม่ (เช่น ค่าธรรมเนียมการเทรด ดอกเบี้ยการยืม)? สิ่งนี้เชื่อมโยงมูลค่าโทเค็นโดยตรงกับการใช้งานโปรโตคอล

- รางวัล Staking: รางวัล staking ยั่งยืนหรือไม่? หากรางวัลจ่ายด้วยโทเค็นใหม่ (เงินเฟ้อ) นักลงทุนต้องแน่ใจว่าอัตราเงินเฟ้อถูกชดเชยด้วยความต้องการและการใช้งานเครือข่าย

- น้ำหนักการกำกับดูแล: แม้การกำกับดูแลจะเป็นประโยชน์ แต่ VC ชอบโมเดลที่การมีส่วนร่วมการกำกับดูแลรวมกับแรงจูงใจทางเศรษฐกิจเพื่อส่งเสริมการมีส่วนร่วมที่活跃และรับผิดชอบ

- พลวัตอุปทาน (เงินเฟ้อ/เงินฝืด): อุปทานโทเค็นคงที่ เงินเฟ้อ หรือเงินฝืดหรือไม่?

- หากเงินเฟ้อ (โทเค็นใหม่ถูกสร้างอย่างต่อเนื่อง มักเพื่อจ่าย stakers หรือ miners) กรอบ DD ต้องการหลักฐานว่าความต้องการบริการโปรโตคอลจะเติบโตเร็วกว่าอัตราเงินเฟ้อ เพื่อรักษามูลค่าโทเค็น

- หากเงินฝืด (โทเค็นถูกเผา มักผ่านค่าธรรมเนียม) DD วิเคราะห์กลไกการเผาเพื่อให้แน่ใจว่ามีประสิทธิภาพและยั่งยืน

การใช้เครื่องมือวิเคราะห์ Tokenomics

นักลงทุนที่เชี่ยวชาญไม่พึ่งสเปรดชีตง่ายๆ พวกเขาใช้ เครื่องมือวิเคราะห์ tokenomics เฉพาะทางในการจำลองสถานการณ์ตลาดที่แตกต่างกัน

- การจำลอง: เครื่องมือเหล่านี้รัน Monte Carlo simulations (สถานการณ์สุ่มนับพัน) เพื่อทดสอบประสิทธิภาพโทเค็นภายใต้ความเครียด เช่น การตกตลาดกะทันหัน ช่วงเติบโตสูง หรือการโจมตีการกำกับดูแล

- การวิเคราะห์ความอ่อนไหว: สิ่งนี้กำหนดความอ่อนไหวของราคาโทเค็นและความเป็นไปได้ของโครงการต่อตัวแปรภายนอกหลัก (เช่น ราคา gas Ethereum การเปิดตัวคู่แข่ง การลดลงของ market cap คริปโตโดยรวม)

- ความยืดหยุ่นของความต้องการ: นักลงทุนจำลองความต้องการที่จำเป็นเพื่อชดเชยเงินเฟ้อ เช่น หากโทเค็นมีอัตราเงินเฟ้า 10% ต่อปี กรอบ DD ถาม: ต้องมีทุนผู้ใช้ใหม่เข้าระบบมากแค่ไหนต่อปีเพื่อรักษาราคาปัจจุบัน? หากความต้องการที่จำเป็นดูไม่สมจริง โครงการจะถูกจัดเป็นความเสี่ยงสูง

เสาหลัก 3: การตรวจสอบกรอบการกำกับดูแลแบบกระจายอำนาจ

Decentralized Autonomous Organizations (DAOs) มีวัตถุประสงค์เพื่อแทนที่การจัดการแบบรวมศูนย์ อย่างไรก็ตาม การกำกับดูแลแบบกระจายอำนาจนำความเสี่ยงที่ซับซ้อนมา โดยเฉพาะความเสี่ยงของการตัดสินใจช้า ความไม่แน่นอนทางกฎระเบียบ หรือการยึดครองที่เป็นศัตรู

การประเมินเวกเตอร์การโจมตีการกำกับดูแล

ในขณะที่บริษัทดั้งเดิมกังวลเรื่อง M&A ที่เป็นศัตรู โปรโตคอลกังวลเรื่องการโจมตีทางเทคนิคและเศรษฐกิจต่อกลไกการกำกับดูแลเอง

- Voter Apathy และการกระจุกตัว: หากผู้ถือโทเค็นจำนวนมากไม่เข้าร่วมการโหวต อำนาจจะกระจุกตัวในกระเป๋า活跃จำนวนน้อย (มักเป็นทีมก่อตั้ง กองทุน VC ขนาดใหญ่ หรือ whales) การ DD ของสถาบันวิเคราะห์ Gini coefficient ของอำนาจการโหวตเพื่อรับประกันการกระจายที่กระจายอำนาจขั้นต่ำ การมียอดโหวตต่ำเป็นความเสี่ยงหลัก เพราะทำให้โปรโตคอลเสี่ยงต่อการโจมตีที่ต้องการซื้อโทเค็นที่โหวตในปัจจุบันเพียงเล็กน้อย

- Flash Loan Attacks: โปรโตคอลบางแห่งอนุญาตให้ยืมโทเค็นการกำกับดูแลชั่วคราวผ่าน flash loans (สินเชื่อที่กู้และชำระในธุรกรรมเดียว) เพื่อผ่านข้อเสนอการกำกับดูแลที่เป็นอันตรายโดยไม่เคยเป็นเจ้าของโทเค็นจริง DD ต้องตรวจสอบว่ากลไกการกำกับดูแลมีภูมิคุ้มกันหรือบรรเทาเวกเตอร์นี้

- เกณฑ์การโจมตี 51%: นักลงทุนคำนวณต้นทุนที่จำเป็นในการซื้อ 51% ของโทเค็นการกำกับดูแลที่เป็นสภาพคล่องและไม่ถูก stake หากต้นทุนนี้ต่ำค่อนข้าง (เช่น ต่ำกว่า 50 ล้านดอลลาร์สำหรับโปรโตคอลพันล้านดอลลาร์) โครงการถือว่าเสี่ยง

การออกแบบกลไกและกระบวนการเสนอ

โปรโตคอลสามารถเปลี่ยนแปลงได้ง่ายและปลอดภัยเพียงใด? การออกแบบกระบวนการกำกับดูแลสะท้อนความเป็นผู้ใหญ่และความอดทนต่อความเสี่ยงของโครงการ

- ข้อกำหนด Quorum: ต้องมีเปอร์เซ็นต์อุปทานโทเค็นเท่าใดในการโหวตเพื่อให้ข้อเสนอผ่าน? Quorum ต่ำ (เช่น 1%) ทำให้กลุ่มเล็กควบคุมอนาคตได้ง่าย ในขณะที่ quorum สูงมาก (เช่น 60%) อาจนำไปสู่การหยุดชะงักการกำกับดูแล ป้องกันการอัปเดตที่จำเป็น DD มองหา quorum ที่สมดุลที่รับประกันความชอบธรรมโดยไม่ทำให้โปรโตคอลเป็นอัมพาต

- ระยะเวลานำเสนอและการดำเนินการ: นักลงทุนตรวจสอบขั้นตอนกระบวนการ:

- Temperature Check: ระยะเวลาการสนทนาไม่เป็นทางการ

- Formal Proposal: Snapshot โทเค็นและการโหวต on-chain

- Execution Delay (Time Lock): ตัวกันความเสี่ยงที่สำคัญที่ตรวจสอบในเสาหลัก 1

- กลไกฉุกเฉิน: โปรโตคอลมีกระบวนการที่กำหนดไว้ล่วงหน้าสำหรับจัดการบั๊กความปลอดภัยที่สำคัญอย่างรวดเร็วหรือไม่? แม้การกระจายอำนาจเต็มรูปแบบจะเป็นเป้าหมาย แต่ฟังก์ชัน "pause" ฉุกเฉินบางอย่างที่ควบคุมโดย multisig ที่ปลอดภัยสูงมักถูกมองว่าเป็นการบรรเทาความเสี่ยงอย่างรอบคอบสำหรับโปรโตคอล DeFi มูลค่าพันล้านดอลลาร์

ความเสี่ยงการกระจุกตัวและโครงสร้าง DAO

DAO หลายแห่งกระจายอำนาจในชื่อเท่านั้น (DINO) นักลงทุนวิเคราะห์ร่องรอยทางกฎหมายและเทคนิคของทีมก่อตั้ง

- โครงสร้างนิติบุคคลทางกฎหมาย: แม้โปรโตคอลจะกระจายอำนาจ ใครจัดการภาษี การยื่นเอกสารทางกฎหมาย และสัญญาในโลกจริง? VC ตรวจสอบมูลนิธิทางกฎหมาย (เช่น มูลนิธิในเขตอำนาจศาลนอกชายฝั่ง) ที่จัดตั้งเพื่อสนับสนุน DAO และปกป้องนักลงทุนจากความรับผิดชอบส่วนบุคคล

- Dependencies หลัก: โปรโตคอลยังพึ่งพาโครงสร้างพื้นฐานแบบรวมศูนย์หรือไม่ (เช่น ใช้ผู้ให้บริการคลาวด์เดียวสำหรับโฮสต์อินเทอร์เฟซหน้าเว็บ หรือต้องการข้อมูล ручного จากทีมก่อตั้งในการ deploy อัปเดตเฉพาะ)? Dependencies บนจุดคอขวดรวมศูนย์เป็นจุดล้มเหลวเดี่ยวและความเสี่ยงทางกฎระเบียบ

- การจัดการ Treasury: VC ตรวจสอบวิธีที่ DAO treasury (เงินที่ระดมทุนและค่าธรรมเนียมโปรโตคอล) ถูกจัดการ เป็นการลงทุนอย่างโปร่งใสตามการโหวตชุมชน หรือการควบคุมยังอยู่ในทีมหลักเริ่มต้นอย่างมีประสิทธิภาพหรือไม่?

เสาหลัก 4: การวิเคราะห์ชุมชนและระบบนิเวศ

ข้อได้เปรียบทางการแข่งขันของโครงการแบบกระจายอำนาจอยู่ที่ชุมชน เอฟเฟกต์เครือข่าย และความสามารถในการดึงดูดนักสร้าง การ DD ของสถาบันปฏิบัติต่อชุมชนเหมือนสินทรัพย์ที่ไม่ใช่การเงินที่สำคัญ

การวัดการกระจายอำนาจและการมีส่วนร่วมที่แท้จริง

เมตริกง่ายๆ อย่างจำนวนสมาชิก Telegram สามารถถูกโกงได้ง่าย การวิเคราะห์ที่ซับซ้อนเจาะลึกถึงคุณภาพของปฏิสัมพันธ์และการตัดสินใจ

- การวิเคราะห์ฐานผู้ใช้活跃: นักลงทุนใช้ข้อมูล on-chain เพื่อแยกแยะระหว่างที่อยู่ถือเก็งกำไรและผู้ใช้ utility จริง (เช่น ที่อยู่ที่โต้ตอบกับสัญญาอัจฉริยะหลักอย่าง活躍 ไม่ใช่แค่เทรดโทเค็น) DD มุ่งเน้นเมตริกการใช้งานอย่าง daily active users (DAUs) และจำนวนกระเป๋าเอกลักษณ์ที่โต้ตอบกับโปรโตคอลต่อเดือน

- ความรู้สึกทางสังคมและคุณภาพ Discourse: เครื่องมือวิเคราะห์ความรู้สึกถูกใช้เพื่อติดตามฟอรัมชุมชน (Discord, Discourse, หน้าคำร้องขอการกำกับดูแล) การสนทนาเป็นแบบสร้างสรรค์และเทคนิค หรือถูกครอบงำด้วยการเก็งกำไรราคาและการระเบิดอารมณ์? ชุมชนที่เป็นพิษหรือเก็งกำไรล้วนบ่งชี้ถึงศักยภาพระยะยาวที่แย่

- ความหลากหลายทางภูมิศาสตร์และประชากรศาสตร์: การกระจายอำนาจที่แท้จริงหมายถึงโครงการไม่ถูกครอบงำโดยภูมิภาคเดียวหรือกลุ่มโฮโมจีเนียสขนาดเล็ก สิ่งนี้ลดความเสี่ยงของโครงการต่อการดำเนินการทางกฎระเบียบในเขตอำนาจศาลเฉพาะ

กิจกรรมนักพัฒนาและ Pipeline การมีส่วนร่วม

ความสามารถของโครงการในการดึงดูดและรักษานักพัฒนาที่มีพรสวรรค์เป็นตัวบ่งชี้หลักของทิศทางเทคโนโลยีระยะยาว

- ทุนนักพัฒนาภายนอก: โครงการมีโปรแกรมทุนที่แข็งแกร่งและโปร่งใสเพื่อทุนนักพัฒนานอกทีมหลักหรือไม่? ระบบนิเวศที่เฟื่องฟูพึ่งพานักสร้างบุคคลที่สามที่สร้างแอปบนโปรโตคอล (เช่น กระเป๋า เครื่องมือวิเคราะห์ โปรโตคอลข้างเคียง)

- ทีมหลักเทียบกับการมีส่วนร่วมภายนอก: การ DD ของสถาบันมุ่งยืนยันว่าส่วนสำคัญของการมีส่วนร่วมโค้ดและการแก้บั๊กมาจากผู้มีส่วนร่วมภายนอกที่ไม่ใช่ทีม หากโครงการล้มหากทีมหลักจากไป มันคือการรวมศูนย์

- เมตริกการรวม: โครงการคริปโตหลักอื่นๆ (หรือแม้แต่บริษัทดั้งเดิม) มีการรวมหรือสร้างโดยใช้โปรโตคอลนี้กี่แห่ง? การรวมที่แข็งแกร่งบ่งชี้ว่าโปรโตคอลถูกมองว่าเป็นโครงสร้างพื้นฐานที่เชื่อถือได้ในระบบนิเวศ Web3 ที่กว้างขึ้น

การวิเคราะห์คู่แข่งในภูมิทัศน์ Web3

การวิเคราะห์การแข่งขันใน Web3 แตกต่างเพราะโค้ดมักถูก fork ได้ ความสำเร็จวัดไม่ใช่แค่ฟังก์ชันปัจจุบัน แต่ด้วยการป้องกันเครือข่าย

- การประเมินความเสี่ยง Forking: เนื่องจากคู่แข่งสามารถคัดลอกโค้ดได้ นักลงทุนประเมินอุปสรรคต่อการ "fork" (สำเนา codebase) ที่เป็นไปได้ อุปสรรคเหล่านี้รวมถึง:

- เอฟเฟกต์เครือข่าย (เช่น ฐานผู้ใช้ขนาดใหญ่)

- การกระจุกตัวทุน/สภาพคล่อง (เช่น TVL ที่ครองตลาด)

- ชุดข้อมูลที่เป็นกรรมสิทธิ์หรือนวัตกรรมเทคนิคที่เป็นเอกลักษณ์

- โมเดลโทเค็นเปรียบเทียบ: Tokenomics ของโครงการเปรียบเทียบกับคู่แข่งโดยตรงอย่างไร? หากคู่แข่งเสนอกลไกการเก็บมูลค่าที่เหนือกว่าทางพื้นฐาน (เช่น ผลตอบแทนจริงสูงกว่า หรือเงินเฟ้าต่ำกว่า) โครงการที่ตรวจสอบจะเสียเปรียบอย่างรุนแรง โดยไม่คำนึงถึงส่วนแบ่งตลาดปัจจุบัน

การรวมผลการตรวจสอบและคำนวณโปรไฟล์ความเสี่ยง

ขั้นตอนสุดท้ายในการตรวจสอบเบื้องต้นของสถาบันคือการสังเคราะห์ผลการตรวจสอบจากเสาหลักสี่เสาให้เป็นโปรไฟล์ความเสี่ยงโดยรวมและคำแนะนำการลงทุน สิ่งนี้เปลี่ยนจากการวิเคราะห์สู่การตัดสินใจ

การกำหนดน้ำหนักให้หมวดความเสี่ยง Web3

ไม่ใช่ความเสี่ยงทั้งหมดเท่ากัน และการจัดลำดับความสำคัญมักขึ้นอยู่กับ thesis การลงทุนของกองทุน (เช่น กองทุนโครงสร้างพื้นฐาน กองทุนผลตอบแทน DeFi หรือกองทุน NFT)

| เสาหลักความเสี่ยง | น้ำหนักทั่วไป | ลำดับความสำคัญสำหรับ Thesis การลงทุน |

|---|---|---|

| เสาหลัก 1: เทคนิค & ความปลอดภัย | 35% - 40% | น้ำหนักสูงสุดสำหรับ DeFi, Lending หรือ Layer 1 Protocols (ที่ซึ่งการสูญเสียสินทรัพย์โดยตรงเป็นความเสี่ยงหลัก) |

| เสาหลัก 2: ความยั่งยืน Tokenomics | 30% - 35% | น้ำหนักสูงสุดสำหรับ Governance Tokens และ Yield Protocols (ที่ซึ่งการออกแบบเศรษฐกิจกำหนดความเป็นไปได้ระยะยาว) |

| เสาหลัก 3: การกำกับดูแลแบบกระจายอำนาจ | 15% - 20% | น้ำหนักสูงสำหรับโครงสร้างพื้นฐานและ Treasury ที่ดำเนินการโดย DAO (ที่ซึ่งความมั่นคงทางการเมือง/การดำเนินงานเป็นกุญแจ) |

| เสาหลัก 4: ชุมชน & ระบบนิเวศ | 10% - 15% | น้ำหนักปานกลางสำหรับโครงการทั้งหมด น้ำหนักสูงสำหรับแอป Web3 ที่หันหน้าเข้าหาผู้บริโภค (ที่ซึ่งการยอมรับขับเคลื่อนมูลค่า) |

นักลงทุนสถาบันใช้เมทริกสคอร์ โดยให้เกรดแต่ละส่วนประกอบย่อย (เช่น การตรวจสอบการตรวจสอบ กำหนดการ vesting Quorum ที่เพียงพอ) บนสเกล 1 ถึง 5 (หรือ A ถึง D) จากนั้นคูณด้วยน้ำหนักเฉพาะภาคเพื่อสร้างคะแนนความเสี่ยงโดยรวม

โปรโตคอลธงแดง

ในขณะที่ปัญหาบางอย่างสามารถบรรเทาหรือยอมรับได้ ผลการตรวจสอบบางอย่างกระตุ้นการยุติกระบวนการลงทุนทันที (ธงแดง) สิ่งที่ไม่สามารถเจรจาได้เหล่านี้รวมถึง:

- การเข้าถึงกุญแจที่ไม่ได้รับอนุญาต: หลักฐานว่าบุคคลเดียวหรือ multisig เล็กที่ไม่ตรวจสอบถือสิทธิ์บริหารหลัก (เช่น ความสามารถในการสร้างโทเค็นโดยพลการหรือระบาย treasury) โดยไม่มี time lock

- เหตุการณ์ความปลอดภัยที่ไม่เปิดเผย: การค้นพบการ exploit หรือแฮกในอดีตที่ทีมก่อตั้งล้มเหลวในการเปิดเผยต่อนักลงทุนหรือสาธารณะ สิ่งนี้บ่งชี้ถึงการขาดความไว้วางใจและความซื่อสัตย์พื้นฐาน

- ความคลุมเครือเขตอำนาจศาลทางกฎระเบียบ: หากทีมนักพัฒนาหลักหรือมูลนิธิสนับสนุนดำเนินการในเขตอำนาจศาลที่มีความเป็นศัตรูต่อคริปโตทันทีหรือคาดเดาไม่ได้ ความเสี่ยงทางกฎระเบียบถือว่าสูงเกินไป

- ความไม่มั่นคงทางการเงินทันที: การจำลอง tokenomics แสดงว่าสภาพคล่องที่จำเป็นหรือรางวัล staking ต่อเนื่องจะนำไปสู่เงินเฟ้อวิ่งหนีและการพังของราคาภายใน 12–18 เดือนโดยไม่มีความเติบโตการใช้งานที่ไม่สมจริง

แนวปฏิบัติที่ดีที่สุด: นักลงทุนมืออาชีพมักเจรจามาตรการป้องกันเฉพาะตามผล DD เช่น หากการกำกับดูแลรวมศูนย์เกินไป term sheet อาจกำหนดให้โปรโตคอลนำ time lock ขั้นต่ำ 72 ชั่วโมงก่อนเสร็จสิ้นการลงทุน นี่คือวิธีที่ทุนสถาบันขับเคลื่อนมาตรฐานความปลอดภัยที่ดีขึ้นใน Web3

สรุป

การตรวจสอบเบื้องต้นของสถาบันสำหรับโครงการแบบกระจายอำนาจแสดงถึงการรวมตัวที่น่าหลงใหลของวิทยาการคอมพิวเตอร์ ทฤษฎีเกม และการเงินดั้งเดิม มันเป็นวิวัฒนาการที่จำเป็นของแนวปฏิบัติการลงทุนที่เปลี่ยนโฟกัสจากรายงานบริษัทรวมศูนย์สู่โค้ดโอเพ่นซอร์ส แรงจูงใจที่สอดคล้อง และโครงสร้างการกำกับดูแลแบบกระจายอำนาจ

สำหรับมือใหม่ การทำความเข้าใจกรอบนี้ให้เลนส์ที่ทรงพลังในการประเมินการลงทุน Web3 ใดๆ โดยก้าวข้ามกระแสและราคาตลาดปัจจุบัน และวิเคราะห์เสาหลักสี่เสา—ความปลอดภัย Tokenomics การกำกับดูแล และชุมชน—นักลงทุนสามารถประเมินความเป็นไปได้ระยะยาว ความแข็งแกร่ง และโปรไฟล์ความเสี่ยงที่แท้จริงของโปรโตคอลแบบกระจายอำนาจได้ดีขึ้น เมื่อพื้นที่ Web3 สูญเสื่อม วิธีการตรวจสอบที่มีโครงสร้างและซับซ้อนเหล่านี้จะกลายเป็นมาตรฐานทองคำสำหรับการจัดสรรทุนในเศรษฐกิจแบบกระจายอำนาจ