ในช่วงทศวรรษที่ผ่านมา ระบบการเงินโลกได้ดำเนินการบนสมมติฐานง่ายๆ: อำนาจส่วนกลาง ไม่ว่าคุณจะโอนเงิน เก็บออมเพื่อเกษียณ หรือจ่ายค่าสินค้า คุณต้องพึ่งพาธนาคาร ผู้ประมวลผลการชำระเงิน และหน่วยงานกำกับดูแลของรัฐบาลให้ทำหน้าที่เป็นตัวกลางที่เชื่อถือได้ ในขณะที่ระบบนี้ได้อำนวยความสะดวกในการค้าขายระดับโลก มันยังได้นำเสนอปัญหาหลักพื้นฐาน—ความเสี่ยง ค่าใช้จ่าย ความล่าช้า และแนวปฏิบัติที่กีดกัน—ที่ส่งผลกระทบต่อผู้คนนับพันล้านทั่วโลก

หากคุณเป็นมือใหม่ในโลกของสกุลเงินดิจิทัล รายละเอียดทางเทคนิคของ blockchain และ cryptography อาจดูน่ากลัว แต่ก่อนที่จะดำดิ่งสู่ 'วิธีการ' สิ่งสำคัญคือต้องเข้าใจ 'ทำไม' ทำไมผู้คนนับล้านถึงใช้ Bitcoin และทำไมมันอาจจำเป็นสำหรับอนาคตทางการเงินของคุณ คำตอบไม่ได้อยู่ที่เทคโนโลยี แต่ในการแก้ไขความล้มเหลวและประสิทธิภาพที่ไม่มีประสิทธิภาพของระบบการเงินแบบดั้งเดิม (TradFi)

คู่มือนี้มุ่งเน้นไปที่ประโยชน์เชิงปฏิบัติของการใช้ Bitcoin โดยมองมันเป็นทางแก้ปัญหาสำหรับความท้าทายทางเศรษฐกิจในโลกแห่งความจริง เช่น เงินเฟ้อ การเข้าถึงที่จำกัด และต้นทุนสูงในการโอนเงินข้ามพรมแดน Bitcoin เป็นเครื่องมือพื้นฐานสำหรับการบรรลุอิสรภาพทางการเงินส่วนบุคคล ช่วยให้บุคคลหลุดพ้นจากปัญหาหลักที่เกิดจากการไว้วางใจอำนาจส่วนกลางกับทรัพย์สินของตน

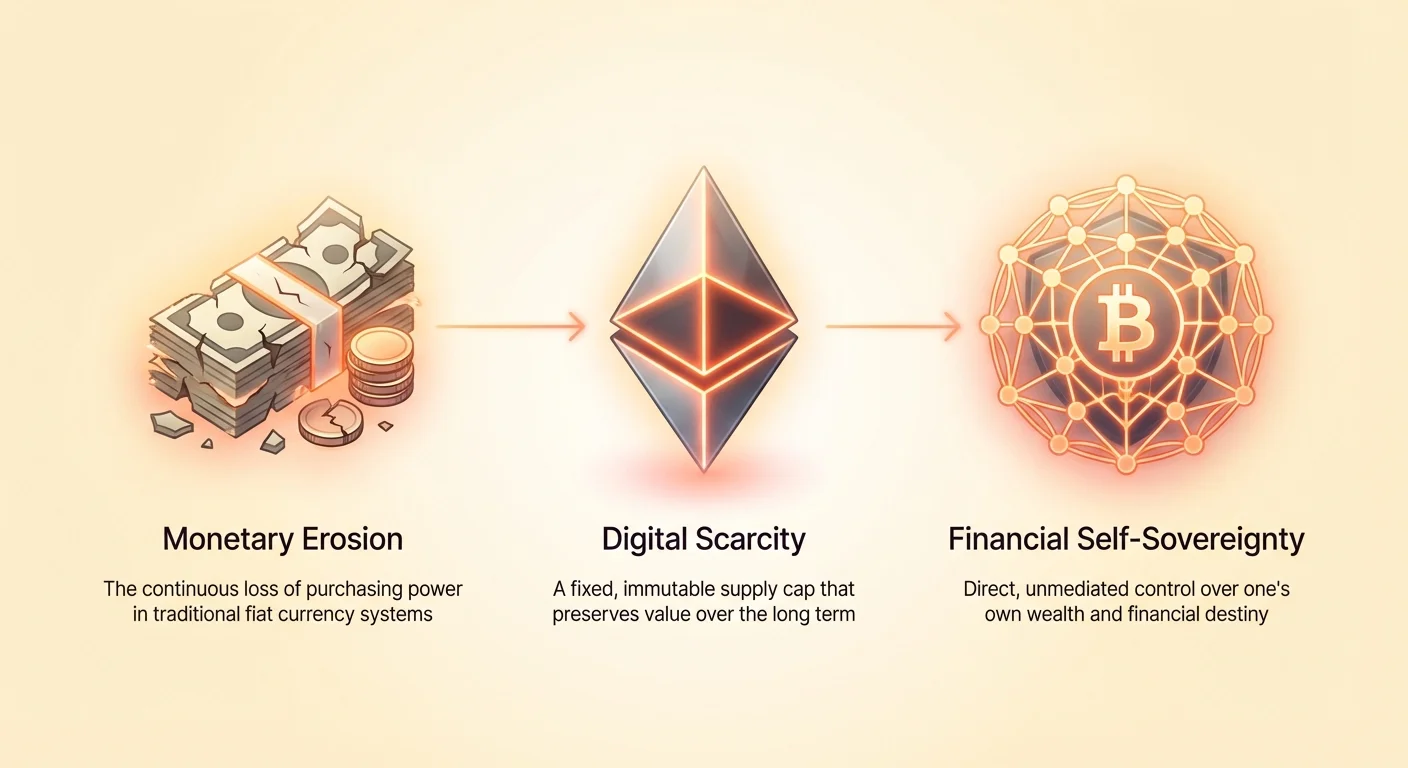

การสูญเสียมูลค่า: เผชิญหน้ากับเงินเฟ้อและนโยบายการเงิน

ภัยคุกคามที่ยิ่งใหญ่ที่สุดต่อทรัพย์สินของบุคคลทั่วไปคือการสูญเสียกำลังซื้อตามเวลา การสูญเสียนี้เป็นผลโดยตรงจากเงินเฟ้อ ซึ่งเป็นปรากฏการณ์ที่ธนาคารกลางมักจัดการแต่ไม่ค่อยกำจัดได้

ภาษีที่ซ่อนอยู่: เข้าใจเงินเฟ้อของสกุลเงิน fiat

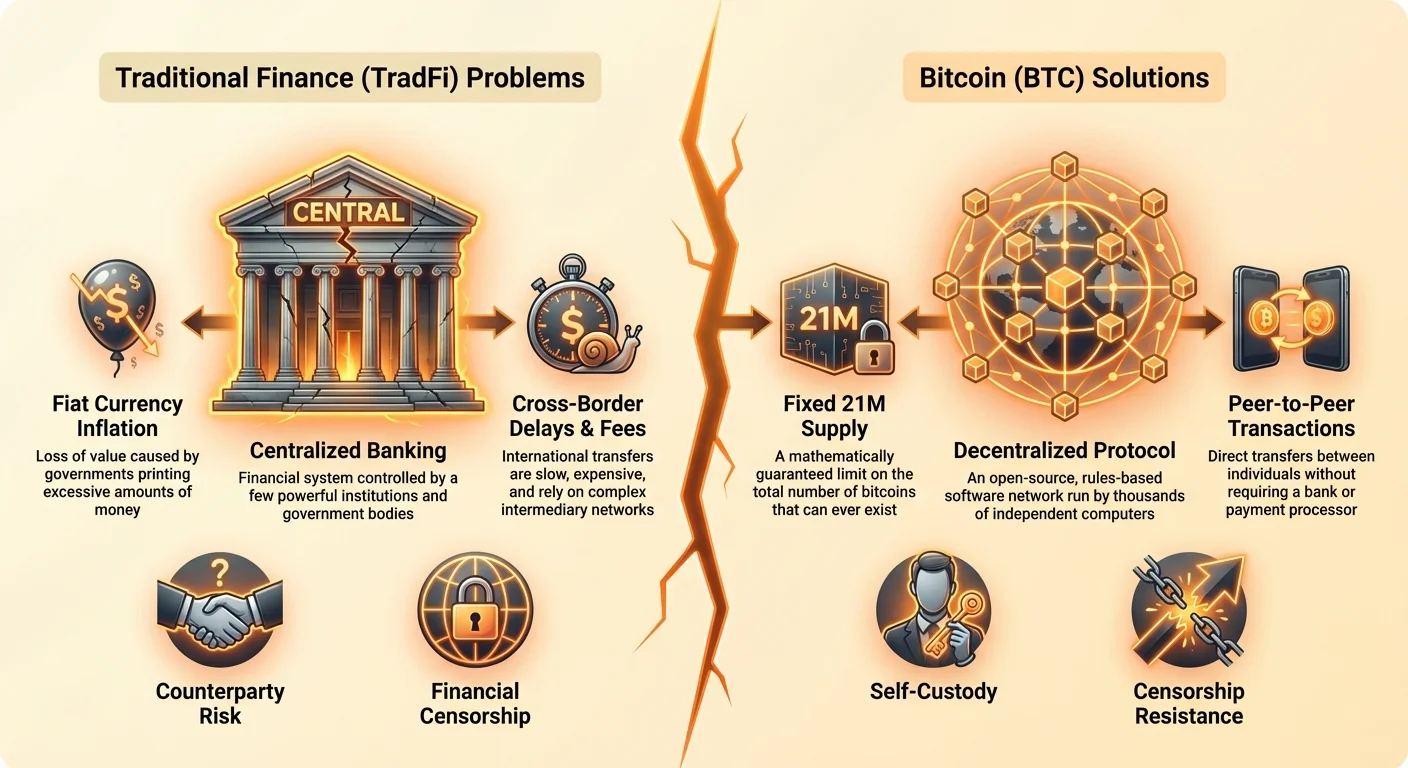

สกุลเงินที่ใช้ทั่วโลกในปัจจุบัน—ดอลลาร์ ยูโร เยน—เป็นที่รู้จักในชื่อสกุลเงิน fiat สกุลเงินเหล่านี้ไม่ได้ backed โดยสินค้าส Physic เช่นทองคำ แต่ค่าของมันมาจากคำสั่งของรัฐบาลล้วนๆ รัฐบาลและธนาคารกลางมีอำนาจในการสร้างสกุลเงิน fiat เพิ่มเติมเมื่อใดก็ตามที่พวกเขาคิดว่าจำเป็น โดยปกติเพื่อกระตุ้นเศรษฐกิจหรือชำระหนี้แห่งชาติ

การพิมพ์เงินฟังดูเหมือนการแก้ปัญหาเร็ว แต่มีผลกระทบรุนแรง: มันเพิ่มอุปทานเงินทั้งหมดโดยไม่เพิ่มอุปทานสินค้าและบริการทั้งหมด สิ่งนี้ทำให้ค่าของหน่วยสกุลเงินที่มีอยู่ทุกหน่วยเจือจาง สำหรับคุณ นั่นหมายความว่าออมทรัพย์ของคุณซื้อได้น้อยลงทุกปี เงินเฟ้าก่อให้เกิด "ภาษีที่ซ่อนอยู่" ต่อผู้ถือเงินสด ลดมาตรฐานการครองชีพของคุณอย่างต่อเนื่องหากค่าจ้างหรือการลงทุนของคุณไม่เกินอัตราการขยายตัวของเงิน สูญเสียกำลังซื้อที่ช้าและคาดเดาได้นี้คือปัญหาหลักหลักที่ทำให้ผู้คนจำนวนมากแสวงหาสินทรัพย์ที่มีความขาดแคลนที่คาดเดาได้

ความขาดแคลนที่คาดเดาได้: ขีดจำกัดอุปทานคงที่ของ Bitcoin

หนึ่งในแนวคิดปฏิวัติที่ Bitcoin นำเสนอคือกำหนดการอุปทานคงที่และคาดเดาได้ จะมี Bitcoin (BTC) เพียง 21 ล้านเหรียญเท่านั้น ขีดจำกัดนี้ถูกบังคับใช้ทางคณิตศาสตร์โดยโค้ดและไม่สามารถเปลี่ยนแปลงโดยรัฐบาล ธนาคาร หรือบริษัทใดๆ ได้

ลักษณะนี้ทำให้ Bitcoin ต่างจากสกุลเงิน fiat ในแง่อุปทาน สกุลเงิน fiat มีความยืดหยุ่นและเงินเฟ้อ Bitcoin มีความไม่ยืดหยุ่นและ deflationary (ในส่วนของกำหนดการอุปทาน) การรู้ว่าอุปทานสูงสุดถูกจำกัดไว้ให้ความแน่นอนที่ไม่มีใครเทียบได้ เมื่อคุณตัดสินใจใช้ Bitcoin คุณกำลังเลือกสินทรัพย์ที่ออกแบบมาเพื่อรักษามูลค่าในระยะยาว โดยตรงแก้ไขปัญหาเงินเฟ้อของ fiat

การควบคุมแบบกระจายอำนาจ: ลบตัวกลางออก

ในระบบดั้งเดิม สถาบันที่ทรงพลัง handful ควบคุมคันโยกการเงิน: กำหนดอัตราดอกเบี้ย กำหนดข้อกำหนดทุนสำรอง และตัดสินใจ何时พิมพ์เงิน การตัดสินใจเหล่านี้ทำหลังประตูปิด มักตอบสนองต่อแรงกดดันทางการเมืองหรือวิกฤตชั่วคราว และส่งผลกระทบต่อทุกคนทั่วโลก

Bitcoin ทำงานโดยไม่มีหน่วยงานกำกับดูแลส่วนกลาง มันถูกดำเนินการโดยเครือข่ายคอมพิวเตอร์ทั่วโลก (nodes) ไม่มีหน่วยงานใดสามารถตัดสินใจเพิ่มอุปทาน ย้อนกลับธุรกรรม หรือ冻บัญชีได้ โครงสร้างแบบกระจายอำนาจนี้หมายความว่าการควบคุมเงินของคุณถูกถอดออกจากโดเมนทางการเมืองและวางไว้ในมือคุณโดยตรง นี่คือประโยชน์หลักของเงินแบบกระจายอำนาจ: มันให้ระบบที่เป็นวัตถุประสงค์และอิงกฎเกณฑ์ แทนที่จะเป็นระบบที่เป็นอัตราตามความเชื่อใจ เมื่อคุณใช้ Bitcoin คุณเชื่อถือคณิตศาสตร์และโค้ด ไม่ใช่สถาบันมนุษย์ที่ผิดพลาดได้

เสรีภาพในการเคลื่อนไหว: ลบพรมแดนและความล่าช้าทางการเงิน

ในโลกที่全球化มากขึ้น การโอนเงินข้ามพรมแดนควรเป็นเรื่องง่าย แต่การเงินระหว่างประเทศยังคงล้าสมัย แพง และช้าอย่างน่าหงุดหงิด สำหรับบุคคล ธุรกิจขนาดเล็ก และโดยเฉพาะแรงงานข้ามชาติที่ส่งเงินกลับบ้าน ค่าธรรมเนียมและความล่าชาเหล่านี้คือปัญหาหลักที่สำคัญ

การโอนข้ามพรมแดน: การส่งเงินที่ถูกกว่าและเร็วกว่า

ลองพิจารณากระบวนการส่งเงินต่างประเทศผ่านช่องทางดั้งเดิม เช่น ธนาคารหรือบริการโอนเงิน ค่าธรรมเนียมอาจอยู่ที่ 3% ถึง 10% ของยอดรวม และการโอนอาจใช้เวลาหลายวัน โดยเฉพาะหากมีปัญหาเขตเวลาแตกต่างหรือวันหยุดธนาคาร ค่าใช้จ่ายเหล่านี้ส่งผลกระทบไม่สมส่วนต่อผู้ที่พึ่งพาการส่งเงิน (เงินที่แรงงานข้ามชาติส่งกลับบ้าน) ซึ่งทุกเปอร์เซ็นต์ที่เสียไปในค่าธรรมเนียมหมายถึงอาหาร ยา หรือค่าเล่าเรียนที่ถูกปฏิเสธต่อสมาชิกครอบครัว

Bitcoin แก้ปัญหานี้โดยปฏิบัติต่อธุรกรรมทุกธุรกรรมเท่าเทียมกัน โดยไม่คำนึงถึงภูมิศาสตร์ การส่ง $1,000 ข้ามถนนหรือข้ามมหาสมุทรใช้กระบวนการพื้นฐานเดียวกันและมีค่าธรรมเนียมเครือข่ายต่ำ (ซึ่งแตกต่างกันตามการหนาแน่นของเครือข่าย แต่บ่อยครั้งต่ำกว่า 5% อย่างมีนัยสำคัญ) ธุรกรรมเสร็จสิ้นในไม่กี่นาที ไม่ใช่หลายวัน ความสามารถนี้คือเหตุผลที่การใช้ bitcoin เป็นตัวเลือกที่ทรงพลังสำหรับทุกคนที่ทำการค้าขายระดับโลกหรือสนับสนุนครอบครัวต่างประเทศ มันข้ามโครงสร้างพื้นฐานที่ช้าและ proprietary ของระบบเก่าโดยสิ้นเชิง

แก้ปัญหาการธนาคารตัวแทน

การโอนระหว่างประเทศแบบดั้งเดิมพึ่งพาเครือข่ายซับซ้อนของ "correspondent banks" ที่ต้องรักษาบัญชีกับกันและกันเพื่อชำระธุรกรรม โครงสร้างนี้ช้า แพง และต้องการความเชื่อถือและกฎระเบียบในระดับสูง กระบวนการทั้งหมดนำเสนอจุดล้มเหลวหลายจุดและความทึบแสง

Bitcoin ลบความจำเป็นในระบบชั้นนี้ เครือข่าย Bitcoin เองคือชั้นชำระเงิน แทนที่จะเด้งเงินระหว่างธนาคารสามแห่งในสามประเทศ คุณเพียงแพร่กระจายธุรกรรมไปยัง ledger ระดับโลกเดียว การทำให้ง่ายขึ้นนี้ลด overhead อย่างมาก เร่งเวลาชำระเงิน และที่สำคัญ ลดทุนที่จำเป็นสำหรับธุรกิจขนาดเล็กในการเข้าร่วมการค้าขายระหว่างประเทศ

ใช้งานได้ 24/7: ไม่มีวันหยุดธนาคารหรือชั่วโมงทำงาน

ครั้งสุดท้ายที่คุณลองทำการโอนธนาคารจำนวนมากหลัง 5 โมงเย็นวันศุกร์คือเมื่อไหร่? มีโอกาสที่การโอนจะไม่เสร็จสิ้นจนกว่าจะถึงเช้าวันจันทร์ ธนาคารดั้งเดิมทำงานในชั่วโมงธุรกิจที่จำกัดและปฏิบัติตามวันหยุดแห่งชาติ สร้างคอขวดในการค้าขายระดับโลก

เครือข่าย Bitcoin เปิด 24 ชั่วโมงต่อวัน 7 วันต่อสัปดาห์ 365 วันต่อปี มันทำงานโดยอิสระจากพรมแดนชาติ เขตเวลา และวันหยุดสาธารณะ การดำเนินการต่อเนื่องนี้รับประกันว่าสภาพคล่องพร้อมใช้งานเสมอและธุรกรรมสามารถเริ่มต้นและเสร็จสิ้นได้ทุกเมื่อ ให้ความน่าเชื่อถือที่คาดเดาได้ซึ่งระบบการเงินดั้งเดิมไม่สามารถเทียบได้

ความท้าทายของผู้ไม่มีบัญชีธนาคารและผู้มีบัญชีธนาคารไม่เพียงพอ

ผู้ใหญ่ที่น่าตกใจ 1.4 พันล้านคนทั่วโลกยังคง "unbanked" หมายความว่าพวกเขาไม่มีสิทธิ์เข้าถึงบริการทางการเงินพื้นฐาน เช่น บัญชีออมทรัพย์หรือเครดิต ล้านคนอีกมากเป็น "underbanked" พึ่งพาบริการที่แพงและ predatory เช่น ผู้ให้กู้เงินรายวันหรือร้านแลกเช็ค การกีดกันทางการเงินนี้เป็นปัญหาทางเศรษฐกิจและสังคมที่สำคัญ มักขังบุคคลไว้ในความยากจน

การเข้าถึงด้วยสมาร์ทโฟน: การรวมทางการเงิน

การธนาคารดั้งเดิมต้องการเอกสารจำนวนมาก (บิลสาธารณูปโภค บัตรประจำตัวประชาชน ที่อยู่ทางกายภาพ) ที่ผู้คนในประเทศกำลังพัฒนาหรือชุมชนชายขอบจำนวนมากไม่มี Bitcoin และสกุลเงินดิจิทัล อย่างไรก็ตาม ต้องการเพียงสมาร์ทโฟนราคาถูกและการเข้าถึงอินเทอร์เน็ต

บุคคลสามารถดาวน์โหลด wallet แบบ non-custodial (แอปพลิเคชันซอฟต์แวร์) และเข้าถึงระบบการเงินโลกทันที ไม่มีฟอร์มให้กรอก ไม่มียอดคงเหลือขั้นต่ำ และไม่มีการตรวจสอบประวัติ สิ่งนี้ลดอุปสรรคในการเข้าถึงอย่างมาก ให้การออมที่ปลอดภัยและความสามารถในการทำธุรกรรมแก่บุคคลที่ถูกกีดกันก่อนหน้านี้โดยตำแหน่งทางภูมิศาสตร์หรือข้อกำหนดเอกสาร สำหรับผู้ไม่มีบัญชีธนาคาร การเปลี่ยนจากความมองไม่เห็นทางการเงินไปสู่การมีบัญชีธนาคารดิจิทัลที่ใช้งานได้และปลอดภัยคือหนึ่งในประโยชน์ที่ทรงพลังที่สุดของเงินแบบกระจายอำนาจ

การสร้างตัวตนทางเศรษฐกิจโดยไม่ต้องใช้บัตรประจำตัวรัฐบาล

ในหลายประเทศที่ไม่มั่นคงหรือกำลังพัฒนา การรักษาเอกสารที่เชื่อถือได้อาจเป็นไปไม่ได้ หากไม่มีบัตรประจำตัวรัฐบาลอย่างเป็นทางการ จะยากมากในการสร้างตัวตนทางเศรษฐกิจอย่างเป็นทางการ ซึ่งป้องกันการเข้าถึงสินเชื่อ ประกันภัย หรือการจ้างงานอย่างเป็นทางการ

Bitcoin ให้เส้นทางสู่การสร้างตัวตนทางเศรษฐกิจผ่านการเป็นเจ้าของ private keys (การพิสูจน์การเป็นเจ้าของทาง cryptography) แม้ว่านี่จะไม่ใช่ตัวแทนที่สมบูรณ์แบบสำหรับ ID ดั้งเดิม แต่มันช่วยให้บุคคลเข้าร่วมการค้าดิจิทัล รับค่าจ้าง และออมเงินอย่างปลอดภัยนอกเหนือจากอำนาจยึดของระบอบที่ไม่มั่นคง Bitcoin ส่งเสริมให้บุคคลสร้างประวัติและรอยเท้าทางการเงินดิจิทัลโดยไม่ต้องขออนุญาตจากหน่วยงานราชการ

ต้นทุนของการกีดกัน

การไม่มีบัญชีธนาคารมีราคาแพง หากไม่มีสิทธิ์เข้าถึงบัญชีธนาคาร บุคคลต้องพึ่งพาเงินสดทางกายภาพ ทำให้เสี่ยงต่อการถูกขโมย หรือจ่ายค่าธรรมเนียมสูงให้บริการกู้ยืมไม่เป็นทางการ การขาดโครงสร้างพื้นฐานการออมหมายความว่าแม้แต่ค่าใช้จ่ายฉุกเฉินเล็กน้อยก็สามารถทำให้อนาคตทางการเงินของครอบครัวไม่มั่นคง

Bitcoin มอบทางเลือกให้บุคคลเหล่านี้—ยานพาหนะออมทรัพย์ดิจิทัลที่แข็งแกร่ง ได้รับการยอมรับทั่วโลก และปลอดภัยสูง ซึ่งแบ่งได้ง่าย (คุณสามารถเป็นเจ้าของเศษเสี้ยวของ Bitcoin ที่เรียกว่า Satoshis) และต้องการค่าบำรุงรักษาเกือบศูนย์ มันเปลี่ยนโทรศัพท์มือถือจากเครื่องมือสื่อสารเป็นอุปกรณ์ทางการเงินที่สามารถมีส่วนร่วมกับเศรษฐกิจดิจิทัลระดับโลก

การคุ้มครองและความเป็นส่วนตัว: รักษาทรัพย์สินของคุณจาการยึด

ในโลกที่ถูกกำหนดลักษณะโดยความผันผวนทางการเมืองและการเปลี่ยนแปลงกฎระเบียบอย่างรวดเร็ว ความสามารถในการปกป้องสินทรัพย์จาการยึดหรือการเซ็นเซอร์โดยพลการคือสิ่งสำคัญ สินทรัพย์ทางการเงินดั้งเดิมถูกเปิดเผยต่อ "counterparty risk" อย่างพื้นฐาน—ความเสี่ยงที่หน่วยงานที่ถือเงินของคุณ (ธนาคารหรือผู้ประมวลผลการชำระเงิน) ล้มเหลว 冻บัญชีของคุณ หรือถูกสั่งโดยรัฐบาลให้ยึดเงินของคุณ

การต้านทานการเซ็นเซอร์: พลังของ Self-Custody

ปัญหาหลักของการควบคุมส่วนกลางคือหน่วยงานส่วนกลางใดๆ—ธนาคาร บริษัท หรือรัฐบาล—สามารถตัดสินใจ凍สินทรัพย์ของคุณหรือบล็อกธุรกรรมได้ นี่เรียกว่าการเซ็นเซอร์ทางการเงิน ไม่ว่าจะเนื่องจาก sanctions การต่อต้านทางการเมือง หรือข้อผิดพลาดง่ายๆ บัญชี也被จำกัดอย่างสม่ำเสมอ

Bitcoin ต้านทานการเซ็นเซอร์เพราะมันไม่ได้ถูกถือหรือจัดการโดยตัวกลาง เมื่อคุณถือ Bitcoin ใน wallet แบบ self-custodial (หมายถึงคุณควบคุม private keys) ไม่มีธนาคาร บริษัท หรือรัฐบาลที่สามารถหยุดคุณจากการใช้จ่าย รับ หรือถือเงินของคุณได้ทางกายภาพ ธุรกรรมอาจถูกบันทึกใน ledger สาธารณะ แต่การควบคุมกุญแจการใช้จ่ายยังคงอยู่กับเจ้าของเพียงผู้เดียว นี่คือหนึ่งในประโยชน์พื้นฐานของเงินแบบกระจายอำนาจ: มันให้การควบคุมสมบูรณ์ต่อทรัพย์สินส่วนตัวของคุณ

ลด Counterparty Risk (หลักการ "Not Your Keys")

วิกฤตการเงินปี 2008 เน้นย้ำ counterparty risk ที่มหาศาลในระบบธนาคาร เมื่อธนาคารล้ม ผู้ฝากเงินต้องพึ่งพาการรับประกันจากรัฐบาล (เช่น FDIC insurance ในสหรัฐฯ) เพื่อกู้คืนเงิน

การใช้ Bitcoin อย่างถูกต้องช่วยให้คุณกำจัด counterparty risk โดยสิ้นเชิง เมื่อ Bitcoin ถูกถือใน wallet ที่คุณมี private keys ความเสี่ยงจากการล้มเหลวเปลี่ยนจากสถาบันส่วนกลางไปสู่แนวปฏิบัติด้านความปลอดภัยส่วนบุคคลของผู้ใช้ การเปลี่ยนจาก "ไว้วางใจธนาคาร" เป็น "ไว้วางใจตัวเอง" คือแนวคิดหลักของ self-custody และให้ระดับความปลอดภัยที่ไม่เคยมีมาก่อนต่อการล้มสลายหรือการแทรกแซงของสถาบัน

ปกป้องสินทรัพย์ในช่วงวิกฤตหรือความไม่มั่นคงทางการเมือง

สำหรับผู้ที่อาศัยอยู่ภายใต้ระบอบเผด็จการหรือในภูมิภาคที่ประสบ hyperinflation หรือความวุ่นวายทางการเมือง การถือทรัพย์สินทั้งหมดในธนาคารท้องถิ่นหรือสกุลเงิน fiat ท้องถิ่นเป็นอันตราย รัฐบาลที่เผชิญความไม่มั่นคงมักใช้อำนาจควบคุมทุน การลดค่าเงิน หรือการยึดสินทรัพย์โดยตรง

Bitcoin มอบทางรอด เพราะมันกระจายอำนาจและ non-physical ทรัพย์สินที่เก็บใน Bitcoin สามารถพกพาข้ามพรมแดนได้โดยการจำวลี seed 12 หรือ 24 คำ (กุญแจสู่ wallet) ความสามารถพกพาและต้านทานการยึดนี้ทำให้ Bitcoin เป็นเครื่องมือจำเป็นสำหรับผู้ลี้ภัย ผู้ต่อต้านทางการเมือง และทุกคนที่แสวงหาคลังเก็บมูลค่าที่ปลอดภัยและมั่นคงซึ่งไม่สามารถถูกยึดได้ง่าย โดยตรงแก้ไขปัญหาทางการเงินสูงสุด: การสูญเสียสิทธิในทรัพย์สิน

Bitcoin ในฐานะมาตรฐานใหม่สำหรับเศรษฐกิจดิจิทัล

ในขณะที่ผู้คนจำนวนมากเข้าหา Bitcoin เป็นหลักในฐานะยานพาหนะการลงทุน (แก้ไขปัญหาเงินเฟ้อ) ความสำคัญระยะยาวที่แท้จริงของมันอยู่ในการสร้างโปรโตคอล open-source ใหม่สำหรับการโอนมูลค่าที่ขนานกับผลกระทบปฏิวัติของโปรโตคอลอินเทอร์เน็ต (TCP/IP) สำหรับการโอนข้อมูล

เงินที่ตั้งโปรแกรมได้และนวัตกรรม

Bitcoin เป็นมากกว่าแค่สกุลเงินดิจิทัล มันเป็นชั้นพื้นฐานที่บริการทางการเงินที่ซับซ้อนสามารถสร้างขึ้น—มักเรียกว่า programmable money เทคโนโลยีพื้นฐาน blockchain ช่วยให้เกิดชั้นนวัตกรรมที่แก้ไขปัญหาความซับซ้อนเพิ่มเติม

ตัวอย่างเช่น Lightning Network ที่สร้างบน Bitcoin แก้ไขปัญหาเล็กน้อยของความเร็วธุรกรรมและค่าธรรมเนียมสูงในช่วงการหนาแน่นของเครือข่าย ช่วยให้ micropayments ทันทีและปริมาณสูง แนวทางแบบชั้นนี้ช่วยให้ Bitcoin ทำงานทั้งเป็นชั้นชำระเงินที่ช้าและปลอดภัย (เช่น โอนยอดใหญ่ระหว่างทวีป) และเป็นรางการชำระเงินที่เร็วและถูก (เช่น ซื้อกาแฟ) ความยืดหยุ่นนี้ส่งเสริมการนวัตกรรมทางการเงินในอนาคตที่ trustless และ open-source โดยธรรมชาติ

ความโปร่งใสผ่าน Ledger สาธารณะ

ในขณะที่ Bitcoin ให้การควบคุมส่วนบุคคลต่อเงิน มันบรรลุความปลอดภัยผ่านความโปร่งใสอย่างสุดโต่ง ธุรกรรมทุกธุรกรรมที่เคยทำถูกบันทึกใน ledger สาธารณะที่ไม่เปลี่ยนแปลง (blockchain) สิ่งนี้แก้ไขปัญหาดั้งเดิมของความทึบแสงและความเสี่ยงที่ซ่อนอยู่ที่เป็นลักษณะของ fractional reserve banking และตลาดอนุพันธ์

ใครก็ตามสามารถตรวจสอบอุปทานทั้งหมดของ Bitcoin (ยืนยันขีดจำกัด 21 ล้าน) และดูการไหลของเงินผ่านเครือข่าย ในขณะที่ตัวตนของเจ้าของ wallet เป็น pseudonymous (รู้จักเฉพาะโดย public address) ความสมบูรณ์ของธุรกรรมโปร่งใสเต็มที่ ระดับ auditability นี้ให้การป้องกันที่แข็งแกร่งต่อการฉ้อโกงและการทุจริตภายในระบบเอง ให้ความแน่นอนที่ระบบ fiat ขาดหายไป

นิยามใหม่ของทรัพย์สินดิจิทัล

สุดท้าย Bitcoin แก้ไขปัญหาดิจิทัลสมัยใหม่ของการกำหนดและควบคุมความขาดแคลนในขอบเขตดิจิทัล ก่อน Bitcoin รายการดิจิทัล—ไม่ว่าจะเป็นเงิน เพลง หรือเอกสาร—ถูกคัดลอกและทำซ้ำได้ง่าย สิ่งนี้ทำให้การเป็นเจ้าของดิจิทัลที่แท้จริงเป็นไปไม่ได้

Bitcoin นำเสนอระบบที่บังคับใช้ความขาดแคลนดิจิทัลทางคณิตศาสตร์ เมื่อคุณเป็นเจ้าของ Bitcoin คุณครอบครอง เพียง cryptographic key ที่อนุญาตให้หน่วยมูลค่านั้นเคลื่อนไหว ความสามารถนี้มีนัยสำคัญลึกซึ้งต่อสิทธิดิจิทัล ทรัพย์สินทางปัญญา และการสร้างพื้นฐานสำหรับสินทรัพย์ดิจิทัลทั้งหมดในอนาคต มันเปลี่ยนข้อมูลดิจิทัลจากทรัพยากรที่ทำซ้ำได้ไม่สิ้นสุดเป็นทรัพย์สินที่เป็นเจ้าของตนเองและไม่ซ้ำกัน

สรุป: เส้นทางสู่ Self-Sovereignty

การตัดสินใจสำรวจ Bitcoin มักถูกขับเคลื่อนโดยความไม่พอใจพื้นฐานต่อสถานะปัจจุบัน ไม่ว่าคุณจะกังวลเกี่ยวกับออมทรัพย์ที่ถูกเงินเฟ้ากัดกร่อน หงุดหงิดกับค่าธรรมเนียมสูงและการโอนช้า หรือกังวลเกี่ยวกับการเข้าถึงทางการเงินในโลกที่ไม่มั่นคง Bitcoin มอบทางแก้ทางคณิตศาสตร์ที่จับต้องได้

Bitcoin สำคัญตอนนี้เพราะมันเป็นระบบที่ถูกนำมาใช้อย่างกว้างขวางครั้งแรกที่ช่วยให้บุคคลเลือกออกจากระบบการเงินส่วนกลางที่อิงความเชื่อใจและเปลี่ยนไปสู่ระบบเปิดที่อิงกฎเกณฑ์ มันให้การต้านทานเงินเฟ้อผ่านความขาดแคลนสมบูรณ์ เปิดใช้งานธุรกรรมไร้พรมแดนและถูก สร้างการรับประกันการเข้าถึงทางการเงินโดยไม่คำนึงถึงตัวตน และปกป้องทรัพย์สินจากการยึดผ่าน self-custody

การเข้าใจ "ทำไม" เหล่านี้คือขั้นตอนแรกที่จำเป็นใน Crypto Roadmap เมื่อแรงจูงใจชัดเจน ขั้นตอนถัดไปที่สมเหตุสมผลคือการเข้าใจกลไกของระบบ: Bitcoin (หรือ Sat) คืออะไรจริงๆ เครือข่ายทำงานอย่างไร และที่สำคัญที่สุด วิธีรักษาสินทรัพย์ดิจิทัลชิ้นแรกของคุณอย่างปลอดภัย