ยินดีต้อนรับสู่ขอบเขตแนวหน้าของการจัดการสินทรัพย์ดิจิทัล หากคุณเชี่ยวชาญพื้นฐานการซื้อและขายคริปโต (ที่รู้จักกันในชื่อ ‘spot’ trading) แล้ว คุณพร้อมที่จะสำรวจโลกของการเทรดขั้นสูงที่เป็นระบบและเร็วสูง สาขานี้ก้าวข้ามการเทรดที่ดำเนินการด้วยตนเอง และมุ่งเน้นไปที่กลยุทธ์เชิงปริมาณ การทำให้เป็นอัตโนมัติ และการใช้เครื่องมือทางการเงินที่ซับซ้อนที่เรียกว่า derivatives อย่างมีวินัย

สำหรับมือใหม่ โลกของการเทรดความถี่สูง (HFT) และการจัดโครงสร้างพอร์ตโฟลิโอที่ซับซ้อนอาจดูน่ากลัว เต็มไปด้วยศัพท์เทคนิคและคณิตศาสตร์เข้มข้น อย่างไรก็ตาม หลักการหลักหมุนรอบเป้าหมายง่ายๆ สองประการ: เพิ่มความเร็วในการดำเนินการและจัดการความเสี่ยงอย่างเป็นระบบ

คู่มือนี้ทำหน้าที่เป็นแผนที่ทางเทคนิคของคุณ เราจะวิเคราะห์ความแตกต่างระหว่างการเทรดรีเทลทั่วไปและการดำเนินการอัลกอริทึมระดับสถาบัน สำรวจโครงสร้างพื้นฐานทางเทคโนโลยีที่จำเป็น (APIs) และแนะนำโมเดลความเสี่ยงขั้นสูงที่มืออาชีพใช้ในการจัดโครงสร้างพอร์ตโฟลิโอคริปโตที่แข็งแกร่งและเป็นระบบ ภายในสิ้นสุดการเดินทางนี้ คุณจะมีองค์ความรู้พื้นฐานที่จำเป็นในการเปลี่ยนจากเทรดเดอร์ด้วยตนเองไปสู่ผู้จัดการพอร์ตโฟลิโอขั้นสูงที่มีโครงสร้าง

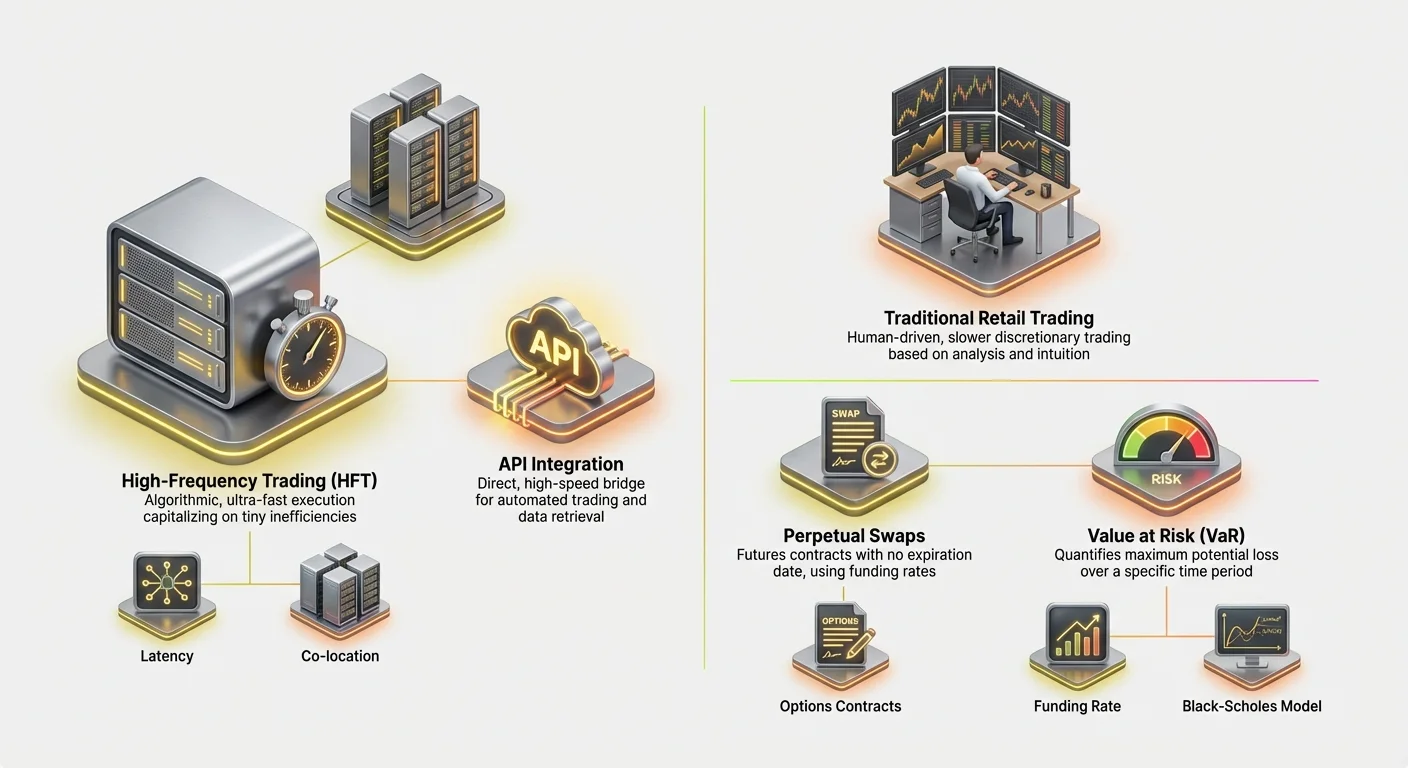

การแยกส่วนการเทรดขั้นสูง: HFT เทียบกับการเทรดรีเทลแบบดั้งเดิม

ความแตกต่างพื้นฐานที่สุดในโลกการเทรดคือระหว่างกระบวนการตัดสินใจที่ขับเคลื่อนโดยมนุษย์และที่ขับเคลื่อนโดยเครื่องจักร ในขณะที่ทั้งคู่พยายามทำกำไรจากความเคลื่อนไหวของราคา วิธีการ ไทม์ไลน์ และเทคโนโลยีที่จำเป็นของพวกเขาต่างกันอย่างมาก

High-Frequency Trading (HFT) Defined

High-Frequency Trading (HFT) คือประเภทของการเทรดอัลกอริทึมที่特徴ด้วยระยะเวลาถือครองสั้นมากและอัตราการหมุนเวียนสูง บริษัท HFT ใช้โปรแกรมคอมพิวเตอร์ที่ทรงพลังในการดำเนินการคำสั่งซื้อนับพันข้ามแพลตฟอร์มแลกเปลี่ยนต่างๆ ภายในเวลาเพียงมิลลิวินาที

เป้าหมายของ HFT มักไม่ใช่การทำนายแนวโน้มตลาดระยะยาว แต่เพื่อใช้ประโยชน์จากความไร้ประสิทธิภาพชั่วคราวเล็กน้อยในราคา (เช่น ความแตกต่างของราคาเล็กน้อยระหว่าง Exchange A และ Exchange B—เรียกว่าการ arbitrate)

ลักษณะสำคัญของกลยุทธ์ HFT รวมถึง:

- ความเร็ว (Latency): ทุกไมโครวินาทีมีค่า กลยุทธ์ต้องการการเชื่อมต่อตรงความหน่วงต่ำไปยังแพลตฟอร์มแลกเปลี่ยน บางครั้งต้องใช้เซิร์ฟเวอร์ที่ตั้งอยู่ใกล้เซิร์ฟเวอร์ของแพลตฟอร์มแลกเปลี่ยน (co-location)

- ปริมาณ: กลยุทธ์ HFT ดำเนินการการเทรดจำนวนมหาศาล มักถือครองตำแหน่งเป็นวินาทีหรือนาที มุ่งหวังกำไรเล็กน้อยในแต่ละเทรดที่สะสมเป็นผลตอบแทนที่สำคัญตามเวลา

- อัลกอริทึมซับซ้อน: ระบบเหล่านี้พึ่งพาโมเดลคณิตศาสตร์ที่ซับซ้อนในการตีความข้อมูลตลาดขาเข้า (ความลึกของ order book ความเร็วธุรกรรม ตัวชี้วัดความผันผวน) และสร้างคำสั่งที่สามารถดำเนินการได้โดยอัตโนมัติ

Day Trading และ Swing Trading: วิธีการด้วยตนเอง

โดยตรงกันข้าม การเทรดรีเทลแบบดั้งเดิม เช่น day trading และ swing trading มักเป็นการดำเนินการโดยมนุษย์ แบบ discretionary และช้ากว่า

Day Trading เกี่ยวข้องกับการเปิดและปิดตำแหน่งภายในวันเทรดเดียว แม้จะเร็วเมื่อเทียบกับการลงทุน แต่เวลาดำเนินการของ day trader วัดเป็นวินาทีหรือนาที พึ่งพา charting การวิเคราะห์ทางเทคนิค และสัญชาตญาณมนุษย์

Swing Trading เกี่ยวข้องกับการถือครองสินทรัพย์เป็นวันหรือสัปดาห์หลายสัปดาห์ พยายามจับ "swings" ราคาระยะกลาง ทั้งสองวิธีพึ่งพาความเข้าใจลึกซึ้งในจิตวิทยาตลาดและรูปแบบชาร์ต แต่ขาดความเร็วดิบและความเข้มงวดแบบระบบของ HFT

ความแตกต่างสำคัญที่มือใหม่ต้องเข้าใจคือการเทรดความถี่สูงไม่ใช่แค่วันเทรดที่เร็ว; มันเป็นแนวทางที่แตกต่างโดยสิ้นเชิงที่อิงตาม systemic advantage (ความเร็ว เทคโนโลยี และคณิตศาสตร์) มากกว่า discretionary advantage (ทักษะ สัญชาตญาณ และการอ่านชาร์ต)

บทบาทสำคัญของความเร็วและ Latency

ในการเทรดขั้นสูง ความเร็ว—หรือการขาดซึ่งเรียกว่า latency—เป็นสินค้าที่สามารถเทรดได้ Latency คือความล่าช้าระหว่างเมื่อเหตุการณ์เกิดขึ้น (เช่น การเปลี่ยนแปลงราคา) และเมื่อระบบของคุณรับข้อมูล ประมวลผล และส่งคำสั่งกลับไปยังแพลตฟอร์มแลกเปลี่ยน

ในโลกการเทรด derivatives คริปโตที่แข่งขันสูง ซึ่งบอทที่ซับซ้อนทำงานตลอดเวลา ความได้เปรียบ latency แม้เพียงไม่กี่มิลลิวินาทีอาจหมายถึงความแตกต่างระหว่างการเติมคำสั่งที่ราคาดีและพลาดโอกาสทั้งหมด

การลด latency เกี่ยวข้องกับการปรับให้เหมาะสมหลายปัจจัย: โค้ดที่รันอัลกอริทึม ระยะทางทางกายภาพไปยังเซิร์ฟเวอร์แพลตฟอร์มแลกเปลี่ยน และประสิทธิภาพของการเชื่อมต่อ (API) การมุ่งเน้นทางเทคโนโลยีนี้คือสิ่งที่แยกการเทรดระบบขั้นสูงจากกิจกรรมรีเทลด้วยตนเองอย่างแท้จริง

เครื่องมือหลัก: การทำความเข้าใจ Crypto Derivatives

การจัดโครงสร้างพอร์ตโฟลิโอขั้นสูงพึ่งพาเครื่องมือทางการเงินที่รู้จักกันในชื่อ derivatives อย่างหนัก Derivatives คือสัญญาที่มีมูลค่าที่ derived จากสินทรัพย์อ้างอิง (เช่น Bitcoin หรือ Ethereum) พวกมันช่วยให้เทรดเดอร์เก็งกำไรในความเคลื่อนไหวของราคาหรือป้องกันความเสี่ยงโดยไม่ต้องเป็นเจ้าของสินทรัพย์อ้างอิงจริง

Derivatives จำเป็นต่อการเทรดขั้นสูงเพราะช่วยให้เกิด leverage อนุญาตให้ short selling ได้อย่างแม่นยำ และเปิดใช้งานกลยุทธ์การจัดการความเสี่ยงที่ซับซ้อน

Futures Contracts: Standardized Speculation

สัญญาฟิวเจอร์สคือข้อตกลงในการซื้อหรือขายสินทรัพย์ที่ราคาที่กำหนดไว้ล่วงหน้าในวันที่กำหนดในอนาคต

ตัวอย่าง: หากคุณซื้อสัญญาฟิวเจอร์ส Bitcoin สามเดือนที่ $70,000 คุณมีหน้าที่ต้องซื้อ Bitcoin ที่ $70,000 เมื่อสัญญาหมดอายุ โดยไม่คำนึงว่าราคาตลาดจะเป็น $65,000 หรือ $75,000 ในเวลานั้น

สัญญาฟิวเจอร์สมีความเป็นมาตรฐานสูงและใช้โดยดั้งเดิมสำหรับการป้องกันความเสี่ยง (เช่น นักขุด Bitcoin ขายฟิวเจอร์สเพื่อล็อคราคาผลิตภัณฑ์ของพวกเขา) หรือการเก็งกำไรล้วนๆ เนื่องจากพวกมันถูกชำระเงินในวันที่คงที่ เทรดเดอร์ขั้นสูงต้องจัดการความเสี่ยง rollover อย่างต่อเนื่อง—ต้นทุนและความยุ่งยากในการปิดสัญญาที่จะหมดอายุและเปิดสัญญาใหม่

Perpetual Swaps: Futures Without Expiration

perpetual swap (มักเรียกว่า "perpetuals" หรือ "perp futures") คือเครื่องมือ derivatives ที่โดดเด่นในโลกคริปโต โครงสร้างของมันเหมือนกับสัญญาฟิวเจอร์สแบบดั้งเดิมโดยมีความแตกต่างสำคัญอย่างหนึ่ง: ไม่มีวันหมดอายุ

คุณสมบัตินี้ทำให้ perpetual swaps น่าดึงดูดอย่างยิ่งสำหรับการเทรด leverage และกลยุทธ์อัลกอริทึมเพราะเทรดเดอร์ไม่ต้องกังวลเรื่องการ rollover ตำแหน่ง

เพื่อให้ราคาของ perpetual swap เชื่อมโยงกับราคา spot ปัจจุบันของสินทรัพย์ แพลตฟอร์มแลกเปลี่ยนใช้กลไกที่เรียกว่า Funding Rate

- กลไก Funding Rate: ทุกไม่กี่ชั่วโมง (เช่น ทุกแปดชั่วโมง) เทรดเดอร์ที่ถือ perpetual contracts จะจ่ายหรือรับค่าธรรมเนียมเล็กน้อยตามความแตกต่างระหว่างราคาสัญญา perpetual และราคา spot

- หากราคา perpetual สูงกว่าราคา spot (หมายถึงคน long มากกว่า) ผู้ถือ long position จะจ่ายค่าธรรมเนียมให้ผู้ถือ short position

- หากราคา perpetual ต่ำกว่า (หมายถึงคน short มากกว่า) ผู้ถือ short position จะจ่ายค่าธรรมเนียมให้ผู้ถือ long position Funding rate คือกลไกหลักที่กลยุทธ์ขั้นสูงใช้เพื่อใช้ประโยชน์จากความแตกต่างของราคาและจัดการความเสี่ยงแบบระบบ ซึ่งเป็นพื้นฐานสำหรับกลยุทธ์ cash-and-carry หรือ basis trading

Options: การจัดการความเสี่ยงและการซื้อสิทธิ์

สัญญา options ให้สิทธิ์แก่ผู้ซื้อ right แต่ไม่ใช่ obligation ในการซื้อหรือขายสินทรัพย์ที่ราคาที่กำหนด (strike price) ในหรือก่อนวันที่กำหนด

- Call Options: ให้สิทธิ์แก่ผู้ถือในการ ซื้อ สินทรัพย์ เทรดเดอร์ซื้อ call หากคาดว่าราคาจะขึ้น

- Put Options: ให้สิทธิ์แก่ผู้ถือในการ ขาย สินทรัพย์ เทรดเดอร์ซื้อ put หากคาดว่าราคาจะลง (หรือเพื่อป้องกัน long position ที่มีอยู่)

Options มีความสำคัญในการจัดโครงสร้างพอร์ตโฟลิโอขั้นสูงเพราะช่วยให้เทรดเดอร์จัดการความผันผวนและกำหนดการรับความเสี่ยงสูงสุดได้อย่างแม่นยำ สำหรับค่าพรีเมี่ยมคงที่ (ต้นทุนของ option) เทรดเดอร์สามารถจำกัดความเสี่ยง downside ในขณะที่รักษาศักยภาพ upside ไม่จำกัด—รูปแบบประกันสำหรับพอร์ตโฟลิโอของพวกเขา

การสร้างเครื่องยนต์: การรวม API และการดำเนินการ

เพื่อดำเนินการกลยุทธ์ความถี่สูง คุณไม่สามารถพึ่งพาอินเทอร์เฟซเว็บไซต์ได้ เครื่องยนต์ของการเทรดขั้นสูงคือ Application Programming Interface (API)—สะพานทางเทคนิคที่ช่วยให้ซอฟต์แวร์ที่กำหนดเองของคุณสื่อสารโดยตรงกับเซิร์ฟเวอร์เทรดของแพลตฟอร์มแลกเปลี่ยน

API การเทรดคืออะไรและทำไมจึงจำเป็น

นึกถึงเว็บไซต์แพลตฟอร์มแลกเปลี่ยนเหมือนเครื่องพิมพ์ดีดด้วยตนเอง และ API เหมือนสายไฟเบอร์ออปติกความเร็วสูงโดยตรง API ช่วยให้อัลกอริทึมที่กำหนดเองของคุณ:

- ดึงข้อมูล: ดึงข้อมูลตลาดเรียลไทม์ (order books การเทรดล่าสุด ประวัติราคา) เร็วกว่าที่มนุษย์จะรีเฟรชหน้าจอ

- จัดการบัญชี: ตรวจสอบยอดคงเหลือ ข้อกำหนด margin และตำแหน่งที่เปิดอยู่

- ดำเนินการเทรด: ส่งคำสั่งซับซ้อน (limit, stop-loss, take-profit) ไปยังแพลตฟอร์มแลกเปลี่ยนทันที

สำหรับ HFT API จำเป็นเพราะกำจัด latency ที่เกี่ยวข้องกับเว็บเบราว์เซอร์และช่วยให้การตัดสินใจอัตโนมัติ

แนวปฏิบัติที่ดีที่สุดสำหรับความปลอดภัยและความยืดหยุ่นของ API

การเข้าถึง API เทียบเท่ากับการมอบกุญแจบัญชีเทรดของคุณ ความปลอดภัยและความน่าเชื่อถือเป็นสิ่งสำคัญสูงสุด

1. การจัดการกุญแจที่แข็งแกร่ง

เมื่อคุณสร้าง API keys บนแพลตฟอร์มแลกเปลี่ยน คุณจะได้รับ Public Key (ใช้สำหรับการระบุตัวตน) และ Private Key (ใช้สำหรับการเซ็นธุรกรรม)

- จำกัดสิทธิ์: สร้างกุญแจด้วยสิทธิ์ขั้นต่ำที่จำเป็นเสมอ หากคุณต้องการเพียงอ่านข้อมูลตลาดและวางคำสั่ง ให้ปิดสิทธิ์ถอนเงิน นี่ป้องกันแฮกเกอร์จากการระบายทุนของคุณหากกุญแจถูกบุกรุก

- การจัดเก็บที่ปลอดภัย: อย่าเก็บ API secrets ใน plain text หรือโดยตรงในโค้ด ใช้ environment variables หรือ encrypted secret managers (vaults) เพื่อปกป้อง private keys

2. การจัดการ Rate Limits และข้อผิดพลาด

แพลตฟอร์มแลกเปลี่ยนกำหนด "rate limits"—จำนวนคำขอสูงสุดที่อัลกอริทึมของคุณสามารถส่งต่อวินาที การเกินขีดจำกัดนี้ส่งผลให้เกิดข้อผิดพลาด ซึ่งอาจหยุดกลยุทธ์หรือทำให้การดำเนินการไม่ดี

เทรดเดอร์ขั้นสูงต้องสร้างการจัดการข้อผิดพลาดที่แข็งแกร่งในอัลกอริทึมเพื่อ:

- เคารพขีดจำกัด: ติดตามจำนวนคำขอที่ส่งและชะลอหากเข้าใกล้ขีดจำกัด

- จัดการความล้มเหลว: หากคำสั่งล้มเหลวเนื่องจากข้อผิดพลาดเครือข่ายหรือปัญหาแพลตฟอร์มแลกเปลี่ยน อัลกอริทึมต้องยืนยันทันทีว่าคำสั่งถูกดำเนินการจริงหรือไม่ (เพื่อป้องกันการสั่งซ้ำ) และพยายามเชื่อมต่อใหม่ Resilience เป็นกุญแจสู่การรอดพ้นจากเหตุการณ์ความผันผวนสูง

กลยุทธ์การดำเนินการ: Limit Orders, Market Orders และ Co-location

API ช่วยให้เกิดวิธีการดำเนินการขั้นสูงที่เกินกว่าการซื้อ/ขายมาตรฐาน

Limit Orders และความลึก Order Book

เทรดเดอร์ความถี่สูงใช้ market orders ง่ายๆ (คำสั่งที่ดำเนินการทันทีที่ราคาดีที่สุดปัจจุบัน) น้อยมาก เพราะมีค่าธรรมเนียมสูงและอาจเกิด slippage (ได้ราคาแย่กว่าที่คาด) แทนนั้น พวกเขาใช้ Limit Orders (คำสั่งที่วางที่ราคาเฉพาะ) เพื่อทำหน้าที่เป็น market makers เพิ่มสภาพคล่องให้ order book

ระบบการดำเนินการขั้นสูงตรวจสอบ order book (รายการ limit buy และ sell orders ปัจจุบัน) อย่างต่อเนื่องเพื่อกำหนดตำแหน่งที่เหมาะสมสำหรับคำสั่งของพวกเขา มักปรับทุกไม่กี่มิลลิวินาทีเพื่อนำหน้าคู่แข่ง

แนวคิด Co-location

สำหรับการเทรด ultra-low latency จริงๆ แนวคิด co-location กลายเป็นเรื่องเกี่ยวข้อง นี่หมายถึงการวางฮาร์ดแวร์เซิร์ฟเวอร์เทรดทางกายภาพภายในหรือใกล้ศูนย์ข้อมูลที่เซิร์ฟเวอร์แพลตฟอร์มแลกเปลี่ยนตั้งอยู่ นี่ลดระยะทางทางภูมิศาสตร์ที่ข้อมูลต้องเดินทาง วัดเป็นเศษเสี้ยวไมล์ ตัด milliseconds ที่สำคัญของ latency ที่ให้ข้อได้เปรียบในกลยุทธ์ HFT

แม้จะมีราคาแพงเกินไปสำหรับเทรดเดอร์รีเทล การเข้าใจ co-location เน้นมาตรการสุดขีดที่ใช้ใน HFT ที่ซึ่งความใกล้ชิดกับตลาดเท่ากับความสามารถทำกำไร

การจัดโครงสร้างพอร์ตโฟลิโอคริปโตขั้นสูง

พอร์ตโฟลิโอคริปโตที่มีโครงสร้างไม่ใช่แค่การรวบรวมสินทรัพย์; มันเป็นเครื่องยนต์ที่จัดการอย่างเป็นระบบที่ออกแบบมาเพื่อให้ได้ผลตอบแทนที่ปรับความเสี่ยงเฉพาะผ่านกลยุทธ์อัตโนมัติ การจัดโครงสร้างพอร์ตโฟลิโอขั้นสูงเกี่ยวข้องกับการกำหนดความอดทนต่อความเสี่ยง การเชื่อมโยงสินทรัพย์ และการทดสอบสมมติฐานอย่างเข้มงวด

การกำหนด Alpha และ Beta ในพอร์ตโฟลิโอคริปโต

ในทางการเงินแบบดั้งเดิม ประสิทธิภาพพอร์ตโฟลิโอมักถูกแยกเป็นสองส่วนประกอบ:

- Beta (): การรับความเสี่ยงตลาดระบบของพอร์ตโฟลิโอ (เช่น พอร์ตโฟลิโอของคุณเคลื่อนไหวมากน้อยแค่ไหนเมื่อตลาดคริปโตโดยรวมที่แทนด้วย Bitcoin เคลื่อนไหว) หากพอร์ตโฟลิโอของคุณมี Beta 1.0 มันเคลื่อนไหวตามตลาดพอดี หากเป็น 0.5 มันผันผวนครึ่งหนึ่ง

- Alpha (): ประสิทธิภาพของพอร์ตโฟลิโอที่ independent จากความเคลื่อนไหวตลาดโดยรวม Alpha แทนทักษะของเทรดเดอร์หรือประสิทธิภาพของอัลกอริทึม

เป้าหมายของการจัดโครงสร้างขั้นสูง: เทรดเดอร์ระบบมุ่งสร้าง Alpha เป็นหลัก พวกเขามุ่งสร้างกลยุทธ์ (เช่น arbitrage, basis trading หรือ market making) ที่ทำกำไรโดยไม่คำนึงว่า Bitcoin ขึ้นหรือลง พอร์ตโฟลิโอ HFT ที่ประสบความสำเร็จมักมุ่งเป็น "market neutral"—Beta ต่ำ—ในขณะที่ให้ Alpha สูง

กลยุทธ์สำหรับการกระจายและการจัดการ Correlation

การกระจายมีความสำคัญ แต่การถือ altcoins 10 ตัวที่แตกต่างหากพวกมันเคลื่อนไหวไปด้วยกันกับ Bitcoin ไม่มีประสิทธิภาพ

1. Correlation และ Regime Shifts

เทรดเดอร์ขั้นสูงจัดการ correlation—ว่าสินทรัพย์ต่าง ๆ เคลื่อนไหวใกล้เคียงกันมากน้อยแค่ไหน ในช่วง bullish สุดขีด (risk-on) สกุลเงินคริปโตส่วนใหญ่มี correlation สูง (ขึ้นทั้งหมด) ในช่วง crash (risk-off) correlation ก็พุ่งสูง (ลงทั้งหมด)

การกระจายที่มีประสิทธิภาพหมายถึงการระบุสินทรัพย์หรือที่สำคัญกว่า กลยุทธ์ ที่ทำได้ดีเมื่อสินทรัพย์แบบดั้งเดิมทำได้แย่

2. การกระจายกลยุทธ์ (วิธีที่ต้องการ)

ในการเทรดระบบ การกระจายที่แท้จริงมาจากการรัน กลยุทธ์ ที่ไม่เชื่อมโยงกันหลายตัวพร้อมกัน แทนที่จะถือสินทรัพย์ที่ไม่เชื่อมโยงกัน

- ตัวอย่าง: พอร์ตโฟลิโอที่มีโครงสร้างอาจรวม:

- Strategy A (Market Making): บอทความถี่สูงให้สภาพคล่องสำหรับ Ethereum/USD สร้างค่าธรรมเนียมคงที่ (Alpha) โดยไม่คำนึงทิศทางตลาดหลัก

- Strategy B (Basis Trading): อัลกอริทึมจับความแตกต่างระหว่างราคา spot Bitcoin และราคา perpetual future กลยุทธ์นี้เป็น market-neutral เช่นกัน

- Strategy C (Momentum Trading): อัลกอริทึมช้าที่ใช้ leverage positions เมื่อเกิด breakouts ความผันผวนสูง (Beta สูงกว่า)

โดยการรวมกลยุทธ์ที่มีโปรไฟล์ความเสี่ยงและตัวขับเคลื่อนผลตอบแทนต่างกัน ความผันผวนโดยรวมของพอร์ตโฟลิโอสามารถราบเรียบได้ และความเสี่ยง集中ในพื้นที่ที่คำนวณเฉพาะ

Backtesting และ Simulation: พิสูจน์กลยุทธ์

ไม่มีกลยุทธ์ขั้นสูงใดที่นำไปใช้จริงโดยไม่มีการทดสอบอย่างกว้างขวาง Backtesting คือกระบวนการจำลองกลยุทธ์โดยใช้ข้อมูลตลาดทางประวัติศาสตร์เพื่อดูว่ามันจะทำได้อย่างไร

คุณภาพข้อมูลเป็นกุญแจ

ความสำเร็จของ backtesting ขึ้นอยู่กับคุณภาพและความละเอียดของข้อมูลทางประวัติศาสตร์ กลยุทธ์ HFT ต้องการข้อมูลระดับ tick (ทุกการเปลี่ยนแปลงราคาและการอัปเดต order book) เพื่อจำลองการดำเนินการ slippage และค่าธรรมเนียม การใช้ข้อมูลรายวันหรือรายชั่วโมงจะให้ความมั่นใจที่ผิดพลาด

พารามิเตอร์และการปรับให้เหมาะสม

Backtesting ช่วยปรับพารามิเตอร์สำคัญ เช่น:

- สัญญาณเข้า/ออก: ควรเทรดที่ราคาหรือระดับตัวชี้วัดเฉพาะใด?

- ตำแหน่ง Stop-Loss: ความสูญเสียสูงสุดที่ยอมรับได้คือที่ไหน?

- การกำหนดขนาดตำแหน่ง: ควรจัดสรรทุนเท่าใดสำหรับเทรดเฉพาะนี้เทียบกับพอร์ตโฟลิโอทั้งหมด?

หากกลยุทธ์ทำได้ดีในการจำลองข้ามสภาวะตลาดต่างๆ (bull, bear, ผันผวน, sideways) มันเข้าใกล้การนำไปใช้จริง หากทำงานได้เฉพาะหกเดือนสุดท้ายของตลาด bull มันถูกตัดสินว่าเปราะบางและต้องการการปรับปรุง

กรอบการจัดการความเสี่ยงที่จำเป็น

การจัดการความเสี่ยงคือลักษณะที่กำหนดเทรดเดอร์ขั้นสูงมืออาชีพ แตกต่างจากการเทรดรีเทลที่มักจัดการความเสี่ยงผ่านการวาง stop-loss โดยพลการ การเทรดระบบต้องการกรอบเชิงปริมาณทางคณิตศาสตร์เพื่อวัด จัดสรร และจำกัดความเสี่ยงข้ามพอร์ตโฟลิโอทั้งหมด

การจัดการ Margin และการป้องกัน Liquidation

เมื่อใช้ derivatives โดยเฉพาะ perpetual swaps เทรดเดอร์ใช้ leverage Leverage ช่วยให้ควบคุมตำแหน่งใหญ่ด้วยทุนน้อย (เรียกว่า margin) ในขณะที่ leverage ขยายกำไร มันขยายการสูญเสียเช่นกัน นำไปสู่ความเสี่ยงของ liquidation

Liquidation เกิดขึ้นเมื่อการสูญเสียในตำแหน่ง leverage ทำให้ margin ที่ใช้ได้ลดลงต่ำกว่าขนาด maintenance margin ที่กำหนดโดยแพลตฟอร์มแลกเปลี่ยน แพลตฟอร์มแลกเปลี่ยนจะปิดตำแหน่งอัตโนมัติเพื่อป้องกันยอดบัญชีติดลบ ส่งผลให้สูญเสีย margin เริ่มต้นทั้งหมดที่วางในเทรดนั้น

การจัดการความเสี่ยงขั้นสูงเกี่ยวข้องกับ:

- การคำนวณ Margin แบบไดนามิก: อัลกอริทึมตรวจสอบระดับ margin ปัจจุบันของพอร์ตโฟลิโอแบบเรียลไทม์ คำนวณราคาที่แน่นอนที่ liquidation จะเกิดสำหรับทุกตำแหน่งที่เปิด

- Cross-Margin เทียบกับ Isolated Margin: การเข้าใจว่า margin ถูกแบ่งปันข้ามตำแหน่งที่เปิดทั้งหมด (cross-margin, ความเสี่ยงสูงกว่าแต่ยืดหยุ่นกว่า) หรือ اختصاصให้ตำแหน่งเดียว (isolated margin, ความเสี่ยงบัญชีสูญเสียทั้งหมดต่ำกว่า)

- การจัดสรร Buffer: ไม่เคยเทรดที่ leverage สูงสุด เทรดเดอร์ระบบจัดสรรเพียงเศษเสี้ยวของทุนให้ margin สร้าง "buffer" ขนาดใหญ่ต่อการเคลื่อนไหวราคาที่ไม่พึงประสงค์เพื่อให้แน่ใจว่าราคา liquidation อยู่ห่างจากราคาตลาดปัจจุบัน

(สำหรับการคำนวณโดยละเอียด ดูคู่มือที่เกี่ยวข้องของเรา: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): การกำหนดปริมาณการสูญเสียที่เป็นไปได้

Value at Risk (VaR) เป็นหนึ่งในเมตริกความเสี่ยงที่ใช้กันอย่างแพร่หลายในทางการเงินสถาบัน VaR พยายามตอบคำถามสำคัญ: จำนวนสูงสุดที่ฉันคาดว่าจะสูญเสียในช่วงเวลาที่กำหนดด้วยระดับความเชื่อมั่นบางอย่างคือเท่าไร?

VaR ทำงานอย่างไร (แบบย่อ)

VaR มักแสดงโดยใช้พารามิเตอร์สองตัว: ขอบเขตเวลาและระดับความเชื่อมั่น

ตัวอย่าง: พอร์ตโฟลิโออาจมี 1-Day VaR $5,000 ที่ระดับความเชื่อมั่น 99%

คำแถลงนี้หมายถึง โดยอิงจากความผันผวนทางประวัติศาสตร์และสภาวะตลาดปัจจุบัน มีโอกาสเพียง 1% (หรือ 1 วันจาก 100 วัน) ที่พอร์ตโฟลิโอจะสูญเสียมากกว่า $5,000 ในวันเดียว

การนำ VaR ไปใช้ในพอร์ตโฟลิโอคริปโต

การคำนวณ VaR สำหรับพอร์ตโฟลิโอคริปโตซับซ้อนเนื่องจากความผันผวนสุดขีดและ "fat tails" (เหตุการณ์หายากผลกระทบสูง) ที่พบบ่อยในตลาด ระบบขั้นสูงใช้การจำลองทางประวัติศาสตร์ (ดูการสูญเสียในอดีต) หรือโมเดลคณิตศาสตร์ (เช่น variance-covariance matrices) เพื่อประมาณ VaR

การใช้ VaR หลักไม่ใช่หลีกเลี่ยงความเสี่ยงทั้งหมด แต่เพื่อให้แน่ใจว่าประมาณการความเสี่ยงที่จัดสรรตรงกับความสามารถในการสูญเสียของบริษัทหรือบุคคล หาก VaR ที่คำนวณเกินขีดจำกัดความเสี่ยงที่ยอมรับได้ อัลกอริทึมจะลดขนาดตำแหน่งหรือป้องกันการรับความเสี่ยงที่มีอยู่โดยอัตโนมัติ

การทำความเข้าใจการกำหนดราคา Options: โมเดล Black-Scholes

ในขณะที่ VaR ใช้สำหรับการประเมินความเสี่ยงพอร์ตโฟลิโอกว้าง Black-Scholes Model เป็นพื้นฐานสำหรับการกำหนดราคาสัญญา options และจัดการความเสี่ยงความผันผวนที่เกิดขึ้นเอง

โมเดล Black-Scholes ใช้ input หลักห้าตัวเพื่อกำหนดราคาทฤษฎีที่เป็นธรรมของ option:

- ราคาปัจจุบันของสินทรัพย์ (เช่น ราคา spot BTC)

- Strike Price (ราคาที่ option สามารถใช้สิทธิ์ได้)

- เวลาสิ้นสุด (จำนวนวันจน option หมดอายุ)

- อัตราดอกเบี้ยไร้ความเสี่ยง (โดยปกติอัตราเงินกองทุนรัฐบาลระยะสั้น)

- Volatility (การผันผวนที่คาดหวังของราคาสินทรัพย์ มักเป็น input ที่ subjective ที่สุด)

สำหรับเทรดเดอร์ขั้นสูง Black-Scholes ให้เกณฑ์ทฤษฎี ความแตกต่างระหว่างราคา Black-Scholes และราคาตลาดจริงของ option แทนโอกาส mispricing ที่อัลกอริทึมสามารถใช้ประโยชน์

นอกจากนี้ โมเดลช่วยแยกและจัดการ "Greeks" ที่มีชื่อเสียง—เมตริกที่วัดความอ่อนไหวของราคา option ต่อการเปลี่ยนแปลง input (เช่น Delta วัดความอ่อนไหวต่อการเปลี่ยนแปลงราคา Vega วัดความอ่อนไหวต่อการเปลี่ยนแปลงความผันผวน) เทรดเดอร์ options ระบบใช้ Greeks เพื่อรักษาการรับความเสี่ยงที่สมดุลและแม่นยำ

การนำทางภูมิทัศน์กฎระเบียบสำหรับ Derivatives

เมื่อการเทรดคริปโตเติบโตและเข้าสู่ดินแดนสถาบัน การปฏิบัติตามกฎระเบียบกลายเป็นส่วนประกอบที่ไม่สามารถเจรจาได้ในการจัดโครงสร้างพอร์ตโฟลิโอขั้นสูง โดยเฉพาะเกี่ยวกับ derivatives

แนวทางกฎระเบียบแตกต่างกันอย่างมากตามสถานที่ของเทรดเดอร์ สถานที่ของแพลตฟอร์มแลกเปลี่ยน และเครื่องมือเฉพาะที่เทรด (futures, options หรือ perpetual swaps)

เขตอำนาจศาลสำคัญ: ทำไมสถานที่จึงกำหนดการเข้าถึง

ข้อจำกัดสำคัญที่สุดสำหรับการเทรดขั้นสูงคือภูมิศาสตร์ แพลตฟอร์มแลกเปลี่ยน derivatives ชั้นนำที่มีสภาพคล่องสูงหลายแห่งไม่ได้รับการกำกับดูแลเต็มรูปแบบในเขตอำนาจศาลเช่นสหรัฐอเมริกา

- ข้อจำกัดสหรัฐ: ชาวสหรัฐมักเผชิญข้อจำกัดในการเข้าถึง perpetual swaps leverage สูงบางตัวที่นำเสนอโดยแพลตฟอร์ม offshore พวกเขาจำกัดอยู่ที่แพลตฟอร์มแลกเปลี่ยนที่กำกับดูแลโดยสหรัฐ (เช่น Coinbase หรือตลาดฟิวเจอร์สที่กำกับดูแลเช่น CME) ซึ่งอาจให้ leverage ต่ำกว่าและผลิตภัณฑ์ต่างกัน

- การดำเนินงาน Offshore: อัลกอริทึมที่ออกแบบมาเพื่อใช้ประโยชน์จากสภาพคล่องสูงและค่าธรรมเนียมต่ำของแพลตฟอร์มแลกเปลี่ยน offshore ต้องให้แน่ใจถึงการปฏิบัติตามกฎระเบียบท้องถิ่นอย่างเคร่งครัด มักต้องการหลักฐานการพำนักนอกสหรัฐหรือการจัดตั้งหน่วยงาน offshore พิเศษ

สำหรับมือใหม่ ข้อสรุปสำคัญคือการเข้าถึงเครื่องมือ derivatives และระดับ leverage เฉพาะตามกฎหมายของคุณถูกกำหนดโดยที่คุณอาศัยอยู่ การพยายามหลีกเลี่ยงข้อจำกัดทางภูมิศาสตร์เหล่านี้แนะนำความเสี่ยงด้านการปฏิบัติตามและกฎหมายมหาศาล

KYC/AML และข้อกำหนดการรายงาน

Know Your Customer (KYC) และ Anti-Money Laundering (AML) checks เป็นมาตรฐานสำหรับแพลตฟอร์มแลกเปลี่ยน centralized ทั่วโลกเกือบทั้งหมด อย่างไรก็ตาม สำหรับเทรดเดอร์ขั้นสูงที่จัดการตำแหน่งความถี่สูงขนาดใหญ่ การตรวจสอบเพิ่มขึ้น:

- แหล่งที่มาของเงินทุน: แพลตฟอร์มแลกเปลี่ยนอาจกำหนดให้มีหลักฐานละเอียดของแหล่งที่มาของความมั่งคั่งสำหรับเทรดเดอร์ที่ดำเนินการเทรดปริมาณสูง

- หน้าที่ภาษี: การเทรด derivatives โดยเฉพาะปริมาณความถี่สูง ส่งผลให้เกิดเหตุการณ์เสียภาษีนับพัน เทรดเดอร์ขั้นสูงต้องใช้ซอฟต์แวร์บัญชีที่ซับซ้อนเพื่อติดตามกำไร การสูญเสีย และค่าธรรมเนียมอย่างแม่นยำเพื่อปฏิบัติตามข้อกำหนดการรายงานภาษี ซึ่งแตกต่างกันมากตามประเทศ

- การรายงาน Large Trader: ในเขตอำนาจศาลที่กำกับดูแลบางแห่ง บริษัทที่เกินเกณฑ์ปริมาณต้องรายงานกิจกรรมเทรดโดยตรงต่อหน่วยงานกำกับดูแล ให้ audit trail เต็มรูปแบบของตำแหน่ง

สถานะที่กำลังพัฒนาของ Crypto Derivatives

หน่วยงานกำกับดูแลทั่วโลกกำลังกำหนดอย่างแข็งขันว่า perpetual swaps, options และสัญญาฟิวเจอร์สที่อิงคริปโตเคอร์เรนซีควรถูกจัดประเภทเป็นหลักทรัพย์ สินค้าโภคภัณฑ์ หรือสินทรัพย์ดิจิทัลที่ไม่ซ้ำใคร

การจัดประเภทนี้สำคัญเพราะกำหนดหน่วยงานกำกับดูแลที่มีเขตอำนาจ (เช่น SEC หรือ CFTC ในสหรัฐ) เทรดเดอร์ระบบต้องคงความคล่องตัว เนื่องจากการเปลี่ยนแปลงกฎระเบียบกะทันหันสามารถกระทบผลิตภัณฑ์ที่ใช้ได้ leverage ที่อนุญาต และค่าธรรมเนียมที่แพลตฟอร์มแลกเปลี่ยนเรียกเก็บทันที

เทรดเดอร์ขั้นสูงที่ประสบความสำเร็จสร้างกลยุทธ์ที่มีความยืดหยุ่นเพียงพอที่จะปรับตัวเข้ากับภูมิทัศน์กฎหมายที่เปลี่ยนแปลงได้อย่างรวดเร็ว ให้แน่ใจว่าเทคโนโลยีและโมเดลการจัดสรรทุนสามารถย้ายไปยังสถานที่ใหม่ที่ปฏิบัติตามได้อย่างราบรื่นหากจำเป็น

สรุป

การเดินทางจากเทรดเดอร์รีเทลด้วยตนเองสู่ผู้จัดโครงสร้างพอร์ตโฟลิโอขั้นสูงคือการเปลี่ยนจากตัดสินใจแบบ discretionary สู่การดำเนินการเชิงปริมาณแบบระบบ การเทรดคริปโตขั้นสูงถูกกำหนดโดยการพึ่งพาเทคโนโลยี โดยเฉพาะการรวม API ความเร็วสูง และการใช้เครื่องมือทางการเงินที่ซับซ้อนเช่น perpetual swaps และ options อย่างมีวินัย

เพื่อจัดโครงสร้างพอร์ตโฟลิโอความถี่สูงให้ประสบความสำเร็จ เทรดเดอร์ต้องเชี่ยวชาญสามพื้นที่สำคัญ:

- ความเชี่ยวชาญทางเทคโนโลยี: ให้แน่ใจถึงการดำเนินการ ultra-low latency และความปลอดภัย API ที่แข็งแกร่งเพื่อใช้ประโยชน์จากความเร็ว

- ความเข้มงวดเชิงปริมาณ: ใช้โมเดลความเสี่ยงเช่น VaR และ Black-Scholes เพื่อวัดและจัดการการรับความเสี่ยงพอร์ตโฟลิโออย่างแม่นยำ

- การปฏิบัติตามและการจัดโครงสร้าง: เข้าใจผลกระทบของ leverage จัดการความเสี่ยง liquidation และปฏิบัติตามกฎระเบียบ derivatives ระหว่างประเทศที่กำลังพัฒนา

โดยการให้ความสำคัญกับเทคโนโลยี การจัดการความเสี่ยงแบบระบบ และการไล่ตาม Alpha อย่างไม่ลดละ เทรดเดอร์สมัยใหม่สามารถสร้างกลยุทธ์อัตโนมัติที่แข็งแกร่งที่ออกแบบมาเพื่อนำทางตลาดสินทรัพย์ดิจิทัลที่ผันผวนสูงและซับซ้อน ชุดเครื่องมือนี้ให้แผนที่แนวคิด; ก้าวต่อไปคือการนำแนวคิดเหล่านี้ไปใช้กับกลไกเฉพาะของเครื่องมือ derivatives และการนำกลยุทธ์อัลกอริทึมไปปฏิบัติ