ยินดีต้อนรับสู่โลกแห่งการซื้อขายคริปโตเคอร์เรนซีอย่างมืออาชีพ แม้ว่านักลงทุนรายย่อยจำนวนมากจะมุ่งเน้นไปที่การเก็งกำไรเชิงทิศทาง—ซื้อถูกและหวังขายแพง—โครงสร้างพื้นฐานหลักของตลาดนั้นอาศัยกลยุทธ์ที่ซับซ้อนกว่านั้น: การทำตลาด (MM) การทำตลาดคือกระบวนการเสนอซื้อและขายสินทรัพย์อย่างต่อเนื่อง จากนั้นจึงให้ส่วนผสมที่จำเป็นสำหรับตลาดที่แข็งแกร่ง: สภาพคล่อง

คู่มือนี้ถูกออกแบบมาเพื่อพาคุณจากความเข้าใจพื้นฐานเกี่ยวกับกลไกตลาดไปสู่ความต้องการระดับมืออาชีพในการให้สภาพคล่องความถี่สูง การทำตลาดไม่ใช่แค่ตั้งบอทแล้วเดินจากไป; มันคือธุรกิจที่ซับซ้อนซึ่งเกี่ยวข้องกับการจัดการความเสี่ยงอย่างเข้มงวด ความเข้าใจลึกซึ้งเกี่ยวกับโครงสร้างตลาด และโครงสร้างพื้นฐานทางเทคโนโลยีประสิทธิภาพสูง

เราจะสำรวจว่าผู้ทำตลาดจับกำไรได้อย่างไรโดยการใช้ประโยชน์จากช่องว่างแคบระหว่างราคาซื้อและราคาขาย (spread) และที่สำคัญคือ พวกเขาจัดการความเสี่ยงสินค้าคงคลังที่เกิดขึ้นจากการถือสินทรัพย์อย่างต่อเนื่องอย่างไร สำหรับผู้ที่ต้องการก้าวข้ามการซื้อขายอัลกอริทึมแบบง่ายๆ และสร้างการดำเนินงานการซื้อขายอย่างมืออาชีพที่ยั่งยืนในวงการคริปโต การ掌握กลยุทธ์การทำตลาดคือก้าวถัดไปที่สำคัญ

รากฐานของการทำตลาด: สภาพคล่องคืออะไร

ก่อนที่จะดำดิ่งสู่กลยุทธ์ เราต้องเข้าใจแนวคิดหลักที่ผู้ทำตลาดให้: สภาพคล่อง สภาพคล่องหมายถึงความง่ายในการซื้อหรือขายสินทรัพย์โดยไม่ส่งผลกระทบต่อราคาอย่างมีนัยสำคัญ ตลาดที่มีสภาพคล่องสูง (เช่น BTC/USD) หมายความว่าสามารถดำเนินการคำสั่งซื้อขนาดใหญ่ได้อย่างรวดเร็วและมีประสิทธิภาพ ตลาดที่มีสภาพคล่องต่ำมากหมายความว่าคำสั่งซื้อขนาดใหญ่เพียงคำสั่งเดียวอาจทำให้ราคาพังลงอย่างมีนัยสำคัญ

ผู้ทำตลาดคือกระดูกสันหลังของสภาพคล่อง โดยการวางคำสั่งอย่างต่อเนื่องทั้งสองด้านของสมุดคำสั่ง พวกเขาจึงมั่นใจว่าไม่ว่าจะมีผู้ซื้อหรือผู้ขายเข้ามาในตลาด ก็จะมีคนพร้อมที่จะรับอีกด้านของการซื้อขายทันที

บทบาทของส่วนต่างราคาซื้อ-ขาย

หัวใจของกำไรจากการทำตลาดอยู่ที่ ส่วนต่างราคาซื้อ-ขาย

ราคา Bid คือราคาสูงสุดที่ผู้ซื้อยินดีจ่ายสำหรับสินทรัพย์ในปัจจุบัน ราคา Ask (หรือ Offer) คือราคาต่ำสุดที่ผู้ขายยินดีรับสำหรับสินทรัพย์นั้น

ความแตกต่างระหว่าง bid สูงสุดและ ask ต่ำสุดคือส่วนต่างราคาซื้อ-ขาย

ตัวอย่าง: หาก bid สูงสุดสำหรับ Bitcoin (BTC) คือ $60,000 และ ask ต่ำสุดคือ $60,002 ส่วนต่างคือ $2

ผู้ทำตลาดทำกำไรโดยการวาง bid (เช่น $60,000.50) และ ask (เช่น $60,001.50) พร้อมกัน หากการซื้อขายสำเร็จทั้งสองด้าน (ซื้อที่ $60,000.50 และขายทันทีที่ $60,001.50) พวกเขาจะจับส่วนต่าง $1 หักค่าธรรมเนียมการซื้อขาย การจับส่วนต่างอย่างรวดเร็วและซ้ำๆ คือเป้าหมายของการทำตลาดระดับมืออาชีพ

Market Takers ปะทะ Market Makers

สิ่งสำคัญคือต้องแยกแยะระหว่างประเภทผู้เข้าร่วมหลักสองประเภทที่โต้ตอบกับสมุดคำสั่งของ交易所:

- Market Takers (Takers): นักซื้อขายเหล่านี้ดำเนินการคำสั่งทันที หากคุณวาง "Market Order" คุณจะ taking ราคาดีที่สุดที่มีอยู่จากคำสั่งที่มีในสมุด Takers ให้ความสำคัญกับความเร็วและความแน่นอนของการดำเนินการมากกว่าราคา พวกเขามักจ่ายค่าธรรมเนียมสูงกว่า (Taker Fees) เพราะพวกเขากินสภาพคล่อง

- Market Makers (Makers): นักซื้อขายเหล่านี้วาง "Limit Orders" ที่ค้างอยู่ในสมุดคำสั่ง รอที่จะถูกเติม โดยการรอ พวกเขาให้สภาพคล่องแก่ตลาด Makers ให้ความสำคัญกับการเพิ่มขีดสุดของส่วนต่างที่จับได้และลดค่าธรรมเนียม 交易所มักให้รางวัลแก่ผู้ทำตลาดด้วยค่าธรรมเนียมที่ต่ำกว่า หรือแม้แต่การคืนค่าธรรมเนียม เพราะพวกเขาให้บริการที่มีค่า

ข้อมูลเชิงปฏิบัติ: กลยุทธ์การทำตลาดระดับมืออาชีพอาศัยการได้รับรางวัลในฐานะ "Maker" อย่างสมบูรณ์ แม้แต่ค่าธรรมเนียมเล็กน้อยก็สามารถกัดกร่อนส่วนต่างกำไรที่แคบจากการจับส่วนต่างเล็กๆ การลดหรือแม้แต่รับคืนค่าธรรมเนียมจึงจำเป็นต่อความ盈利

MM ปะทะ Scalping: ความแตกต่างที่สำคัญ

แม้ว่าทั้งการทำตลาดและ scalping จะเป็นกลยุทธ์ความถี่สูงที่ออกแบบมาเพื่อจับกำไรเล็กๆ อย่างรวดเร็ว แต่บทบาทและเจตนาของพวกเขานั้นแตกต่างกันอย่างสิ้นเชิง:

| คุณสมบัติ | การทำตลาด | Scalping |

|---|---|---|

| เป้าหมายหลัก | ให้สภาพคล่อง; จับส่วนต่างราคาซื้อ-ขายซ้ำๆ | กำไรจากความเคลื่อนไหวราคาเชิงทิศทางระยะสั้น |

| ประเภทคำสั่งที่เน้น | Limit Orders (Maker) เพื่อค้างในสมุด | Market Orders หรือ Limit Orders แบบก้าวร้าว (Taker) |

| จุดเน้นความเสี่ยง | ความเสี่ยงสินค้าคงคลัง (ถือสินทรัพย์ที่ไม่ต้องการ) | ความเสี่ยงเชิงทิศทาง (ราคาเคลื่อนไหวตรงข้ามกับการซื้อขาย) |

| บทบาทในตลาด | ผู้ให้โครงสร้างพื้นฐานที่จำเป็น | นักเก็งกำไร |

| ระยะเวลาถือ | สั้นมาก มักเป็นมิลลิวินาที (นานพอที่จะเติมอีกด้าน) | วินาทีถึงนาที |

ผู้ทำตลาดไม่สนใจทิศทางสุดท้ายของราคา; พวกเขาต้องการเพียงให้ราคาเด้งกลับไปมารวดเร็วเพื่อให้คำสั่งซื้อและขายถูกเติมตามลำดับ ในทางตรงข้าม scalper พยายามทำนายว่าราคาจะเคลื่อนไหวไปทางไหนต่อ แม้เพียงเศษเสี้ยวของเปอร์เซ็นต์

การทำความเข้าใจกลยุทธ์การทำตลาด

กลยุทธ์หลักในการทำตลาดนั้นเรียบง่าย: วาง limit orders อย่างต่อเนื่องใกล้ราคาตลาดปัจจุบัน ความซับซ้อนเกิดขึ้นในการปรับ ตำแหน่ง ของคำสั่งเหล่านั้นอย่างมีพลวัตและ ปริมาณ ที่มุ่งมั่น

เป้าหมาย: จับส่วนต่าง

ผู้ทำตลาดที่ประสบความสำเร็จต้องมั่นใจว่าคำสั่งของพวกเขาอยู่ในตำแหน่งที่เหมาะสม:

- ใกล้พอกับศูนย์กลาง: คำสั่งต้องอยู่ใกล้ best bid/ask ปัจจุบันเพื่อให้ถูกเติมบ่อย หาก bid ของคุณต่ำเกินไป คุณจะไม่ซื้ออะไรเลย

- ส่วนต่างที่กว้างพอ: ระยะห่างระหว่าง bid และ ask ต้องกว้างพอที่จะครอบคลุมค่าธรรมเนียมการซื้อขายและต้นทุนความหน่วงเวลา โดยเหลือกำไรสุทธิ

ผู้ทำตลาดทำกำไรจากปริมาณที่พวกเขาประมวลผล แทนที่จะทำ 10% จากการซื้อขายหนึ่งครั้ง พวกเขามุ่งทำ 0.01% จากการซื้อขายพันครั้งต่อวัน ซึ่งต้องการปริมาณการซื้อขายสูงและประสิทธิภาพสูงสุด

สถานการณ์ตัวอย่าง (กำไรจุลภาค):

- ค่าธรรมเนียม交易所 (Maker Rebate): 0.01%

- ราคา BTC: $60,000

- MM Bid: $59,998 (ซื้อ 1 BTC)

- MM Ask: $60,002 (ขาย 1 BTC)

- ส่วนต่างที่จับได้: $4.00

- ค่าธรรมเนียมที่จ่าย (คืนที่ได้รับ): หาก交易所ให้ rebate เล็กน้อย กำไรสุทธิอาจเป็น $4.50 ต่อรอบ (ซื้อและขาย)

การคำนวณนี้เน้นย้ำว่าทำไมจึงต้องการทุนขนาดใหญ่และการดำเนินการความถี่สูงเพื่อให้กลยุทธ์นี้ใช้ได้ในระดับมืออาชีพ

สถาปัตยกรรมหลักสองแบบ: Order Books ปะทะ AMMs

กลยุทธ์การทำตลาดแตกต่างกันอย่างมีนัยสำคัญขึ้นอยู่กับโครงสร้างพื้นฐานของแพลตฟอร์มการซื้อขาย:

1. สมุดคำสั่ง交易所ส่วนกลาง (CEX)

ใน CEX แบบดั้งเดิม (เช่น Coinbase Pro หรือ Kraken) การซื้อขายอำนวยความสะดวกโดยสมุดคำสั่งส่วนกลาง ผู้ทำตลาดแข่งขันโดยตรงกับผู้เข้าร่วมอื่นๆ ทั้งหมดเพื่อตำแหน่งราคาดีที่สุด

ความต้องการหลัก:

- ความเร็ว: ความหน่วงต่ำเป็นสิ่งสำคัญ แม้หน่วงเวลาไม่กี่มิลลิวินาทีก็อาจหมายความว่าบอทอื่นจับส่วนต่างกำไรก่อนคุณ นำไปสู่ความต้องการ การซื้อขายความถี่สูง (HFT) crypto

- โครงสร้างพื้นฐาน: ต้องการการเชื่อมต่อ API โดยตรงและปลอดภัย และมักใช้เซิร์ฟเวอร์专用ที่อยู่ใกล้ (co-location) กับเครื่องยนต์จับคู่ของ交易所

- ความลึกเชิงกลยุทธ์: ต้องการอัลกอริทึมตรวจจับการเปลี่ยนแปลงโมเมนตัมตลาดที่ละเอียดอ่อนและอัปเดตคำสั่งอย่างรวดเร็วเพื่อหลีกเลี่ยงการเลือกที่ไม่เป็นผลดี (ถูกเติมเฉพาะเมื่อราคากำลังเคลื่อนไหวตรงข้ามคุณ)

2. Automated Market Makers (AMM)

DEX เช่น Uniswap หรือ SushiSwap มักใช้ AMM แทนสมุดคำสั่ง การซื้อขายเกิดขึ้นกับสัญญาพูล (liquidity pool) ผู้ให้ที่ฝากสินทรัพย์ลงในพูลนี้คือ "ผู้ทำตลาด" อย่าง de facto

ความต้องการหลัก:

- การให้แบบพาสซีฟ: กลไกการกำหนดราคาอยู่ภายใต้สูตรคณิตศาสตร์ (เช่น $x * y = k$) ผู้ให้มักเป็นแบบพาสซีฟ ได้รับค่าธรรมเนียมการซื้อขายจากพูลเมื่อเกิดการซื้อขาย

- Impermanent Loss (IL): นี่คือความเสี่ยงสินค้าคงคลังเทียบเท่าใน AMM หากราคาสินทรัพย์หนึ่งในพูลเปลี่ยนแปลงอย่างมากเมื่อเทียบกับอีกตัว (เช่น ETH พุ่งขึ้นในขณะที่ USDC คงที่) พูลจะขายสินทรัพย์ที่ขึ้นอัตโนมัติเพื่อแลกกับสินทรัพย์คงที่ ทำให้ผู้ให้มีโทเค็นน้อยกว่าถ้าพวกเขาเพียงถือสินทรัพย์เริ่มต้น

- กลยุทธ์: กลยุทธ์เกี่ยวข้องกับการกำหนด tier ค่าธรรมเนียมที่เหมาะสม ใช้สภาพคล่องเข้มข้น (วางเงินทุนเฉพาะในช่วงราคาแคบ) และจัดการพูลอย่างแข็งขันเพื่อลดความเสี่ยง IL

แม้ว่าการให้ใน AMM จะเป็น "การทำตลาด" ทางเทคนิค แต่การทำตลาดคริปโตระดับมืออาชีพมักหมายถึงการจัดการแบบความถี่สูงและแข็งขันบนสมุดคำสั่งส่วนกลางเนื่องจากศักยภาพสูงกว่าในการใช้เลเวอเรจและส่วนต่างปริมาณสูง

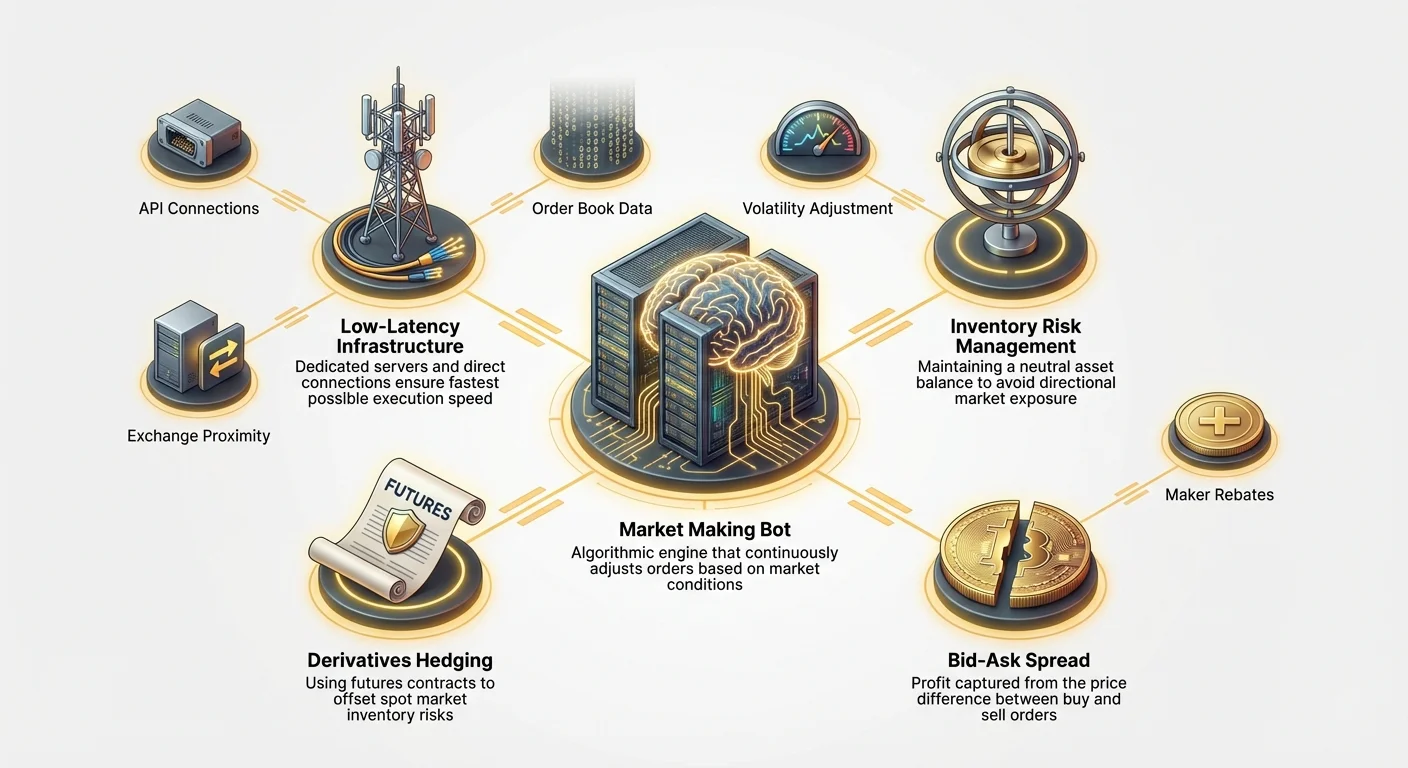

ชุดเครื่องมือ: บอทการทำตลาดและระบบอัตโนมัติ

การทำตลาดด้วยตนเองเป็นไปไม่ได้เนื่องจากความเร็วที่ต้องการ การทำตลาดระดับมืออาชีพจำเป็นต้องมีซอฟต์แวร์เฉพาะทาง—บอท MM—ที่สามารถประมวลผลข้อมูลเรียลไทม์และดำเนินการคำสั่งเร็วกว่ามนุษย์

ส่วนประกอบสำคัญของบอท MM

ระบบการทำตลาดที่แข็งแกร่งมีความซับซ้อน แต่พึ่งพาโมดูลปฏิบัติการหลักสามตัว:

1. Market Data Engine

โมดูลนี้เชื่อมต่อผ่าน WebSockets API ของ交易所เพื่อรับสตรีมข้อมูลเรียลไทม์: สมุดคำสั่งเต็ม (depth) การซื้อขายล่าสุด และยอดคงเหลือบัญชี ความเร็วเป็นสิ่งสำคัญ บอทต้องรับและประมวลผลข้อมูลนี้ด้วยความหน่วงต่ำสุดเพื่อกำหนด true best bid และ ask ปัจจุบัน

2. Strategy Engine

นี่คือ "สมอง" ของบอท ที่มีตรรกะสำหรับการวาง ยกเลิก และจัดการสินค้าคงคลัง มันคำนวณความกว้าง spread ที่เหมาะสมตามปัจจัยเช่น volatility ความลึกตลาด และ skew สินค้าคงคลังปัจจุบัน

ตรรกะพื้นฐาน:

- หากสินค้าคงคลังปัจจุบันสมดุล (50% BTC, 50% USD) วางคำสั่งสมมาตรรอบจุดกึ่งกลาง

- หากสินค้าคงคลังมี BTC มากเกินไป ให้ skew spread อย่างก้าวร้าว (ลด ask ยก bid) เพื่อส่งเสริมการขาย BTC และซื้อ USD เพื่อปรับสมดุลสินค้าคงคลัง

3. Execution Engine (การจัดการคำสั่ง)

โมดูลนี้ส่ง limit orders อัปเดตคำสั่งที่มีอยู่ และยกเลิกทันทีโดยใช้ REST API ของ交易所 มันต้องจัดการข้อผิดพลาดของ交易所 จัดการ order ID และมั่นใจว่าคำสั่งถูกยกเลิกทันทีหากคู่สัญญารับด้านหนึ่งของ spread เพื่อป้องกัน skew สินค้าคงคลังที่ไม่เป็นผลดี

ความต้องการความหน่วงต่ำและการเชื่อมต่อ (ส่วนประกอบ HFT)

การไล่ตามความหน่วงต่ำสุดคือตัวแยกหลักระหว่างการซื้อขายอัลกอริทึมแบบทั่วไปและการทำตลาดระดับมืออาชีพ (มักเรียกว่า การซื้อขายความถี่สูง crypto) เวลาคือเงินในสภาพแวดล้อมนี้

ทำไมความหน่วงถึงสำคัญ

ลองนึกภาพผู้ทำตลาดสองราย Bot A และ Bot B ที่มุ่งเป้า spread $2 บน BTC

- Bot A มี latency 100 มิลลิวินาที (ms)

- Bot B มี latency 5 ms

คำสั่งซื้อขนาดใหญ่กระทบตลาด ทันทีผลักราคาขึ้น $50 Bot B ซึ่งเห็นการเคลื่อนไหวราคาเร็วกว่า Bot A 95ms ยกเลิกคำสั่งซื้อเก่าและวางคำสั่งใหม่ที่จุดกึ่งกลางราคาสูงกว่า Bot A ที่หน่วงเวลาอาจถูกเติมคำสั่งซื้อเก่าก่อนราคาพุ่ง ทำให้ถือ BTC ที่ไม่盈利ทันที—เรียกว่า "getting picked off"

ความต้องการการตั้งค่ามืออาชีพ:

- การเชื่อมต่อ API โดยตรง: ใช้ API เฉพาะของ交易所ที่ออกแบบสำหรับ throughput สูงและ latency ต่ำ หลีกเลี่ยงอินเทอร์เฟซผู้บริโภคมาตรฐาน

- ฮาร์ดแวร์専用: รันบอทบนเซิร์ฟเวอร์สเปคสูง専用ที่มีกระบวนการพื้นหลังน้อย

- Co-Location หรือ Proximity Hosting: สำหรับ HFT สุดขีด เซิร์ฟเวอร์ถูกวางใน data center เดียวกัน (co-located) กับเครื่องยนต์จับคู่ของ交易所 แม้ไม่เหมาะสำหรับบริษัทเล็ก การใช้ cloud เซิร์ฟเวอร์専用ใกล้ตำแหน่งเซิร์ฟเวอร์ที่รู้จักของ交易所 (proximity hosting) เป็นข้อได้เปรียบมาตรฐาน

การนำกลยุทธ์ไปใช้: Grid ง่าย ปะทะ Adaptive Spreads

บอท MM นำกลยุทธ์ไปใช้ตั้งแต่แบบง่ายมากไปจนถึงซับซ้อนมาก:

1. Simple Grid (Passive MM)

นี่คือรูปแบบง่ายที่สุด มักใช้โดยเครื่องมือรายย่อย บอทวางปริมาณคำสั่งคงที่ห่างเท่ากันเหนือและใต้จุดราคากลาง สร้าง "grid"

- ข้อดี: ง่ายต่อการนำไปใช้ ทำงานดีในตลาด sideway ความผันผวนต่ำ

- ข้อเสีย: ล้มเหลวอย่างน่าตกใจในตลาดแนวโน้ม เพราะบอทจะซื้อต่อเนื่องขณะลงและขายขณะขึ้น นำไปสู่ความเสี่ยงสินค้าคงคลังมหาศาล

2. Adaptive Spreads (Professional MM)

กลยุทธ์มืออาชีพปรับระยะห่างของคำสั่ง (ความกว้าง spread) อย่างมีพลวัตตามปัจจัยเรียลไทม์:

- Volatility: หาก volatility พุ่ง spread จะกว้างขึ้นเพื่อชดเชยความเสี่ยงสูงจากราคาเคลื่อนไหวกะทันหัน (adverse selection)

- Depth: หากสมุดคำสั่งบาง (depth ต่ำ) บอทอาจกว้าง spread หรือถอนคำสั่งจนสภาพคล่องกลับมา

- Directional Indicators: บอทขั้นสูงอาจใช้ตัวบ่งชี้โมเมนตัมหรือฟีดข้อมูลภายนอกเพื่อเอียงตำแหน่งคำสั่งเล็กน้อย—วางแรงขายมากขึ้นหากคาดว่าราคาจะลงเล็กน้อย แต่ยังคงจุดประสงค์หลักของการทำตลาด

ความท้าทายหลัก: การจัดการความเสี่ยงสินค้าคงคลัง

สำหรับผู้ทำตลาดมืออาชีพ อันตรายใหญ่ที่สุดต่อกำไรไม่ใช่ความกว้าง spread หรือ latency แต่ ความเสี่ยงสินค้าคงคลัง

นิยามความเสี่ยงสินค้าคงคลัง (ถือสินทรัพย์ผิด)

ความเสี่ยงสินค้าคงคลังคืออันตรายที่ผู้ทำตลาดจบลงด้วยการถือสินทรัพย์ตัวหนึ่งมากเกินไป และราคาของสินทรัพย์นั้นเคลื่อนไหวในทางตรงข้ามก่อนที่พวกเขาจะปล่อยได้

ตัวอย่างความเสี่ยงสินค้าคงคลัง: ผู้ทำตลาดเริ่มด้วย 1 BTC และ $60,000 USD (สมดุล)

- ตลาดเริ่มแนวโน้มลงอย่างหนัก

- ทุกครั้งที่ผู้ขายกระทบตลาด คำสั่ง ซื้อ ของผู้ทำตลาด (Bid) ถูกเติม

- ผู้ทำตลาดสะสม BTC ต่อเนื่อง แต่ไม่มีใครซื้อคำสั่ง ขาย (Ask)

- ไม่นาน พวกเขามี 5 BTC และ $30,000 USD ราคา BTC ตกลงจาก $60,000 เป็น $55,000

- ผู้ทำตลาดมี paper loss มหาศาลบน BTC เกิน 4 ตัว ซึ่งลบกำไร spread เล็กๆ หลายวันหรือสัปดาห์

การจัดการสินค้าคงคลังคือกลไกที่ใช้ปรับพอร์ตโฟลิโอกลับสู่สถานะสมดุลที่ต้องการอย่างต่อเนื่อง (ปกติ 50% สกุลเงินฐาน 50% สกุลเงินโควต โดยมูลค่าดอลลาร์)

การทำให้เป็นกลาง Exposure ด้วยกลยุทธ์ Hedging

เพื่อดำเนินการเป็นผู้ให้สภาพคล่องมืออาชีพ ผู้ทำตลาดไม่สามารถรับความเสี่ยงเชิงทิศทางใหญ่ได้ กำไร spread คือส่วนต่างของพวกเขา; พวกเขาต้องใช้เครื่องมือ hedging เพื่อทำให้ความเสี่ยงราคาเชิงทิศทางของสินค้าคงคลังเป็นกลาง

ทำโดยใช้ อนุพันธ์ โดยเฉพาะ Futures หรือ Perpetual Contracts

ตัวอย่าง Hedging (รักษาตำแหน่ง Delta-Neutral):

- ปัญหา: ผู้ทำตลาดของเรามี BTC เกิน 4 ตัวเนื่องจาก skew สินค้าคงคลัง หาก BTC ตก พวกเขาเสียเงิน

- ทางแก้: ผู้ทำตลาดขาย Perpetual Futures BTC/USD มูลค่า 4 BTC ทันทีบน交易所อนุพันธ์แยก

| การกระทำ | Spot Exchange (บอท MM) | Derivatives Exchange (Hedge) | ผลสุทธิ |

|---|---|---|---|

| Inventory Skew | Long 4 BTC ในสินค้าคงคลัง | ตำแหน่งศูนย์ | เสี่ยงต่อการตกของ $ |

| Hedging Move | ดำเนินการ MM ต่อ | Short 4 BTC Perpetual Contract | Delta Neutral |

| ผลลัพธ์ตลาด | ราคา BTC ตก $1,000 | สินค้าคงคลัง spot เสีย $4,000 | Perpetual short กำไร $4,000 |

โดยรักษาตำแหน่ง delta-neutral ผู้ทำตลาดได้รับการปกป้องจากความผันผวนราคา จุดมุ่งเน้นหลักกลับมาที่การจับส่วนต่างราคาซื้อ-ขาย โดยไม่ขึ้นกับทิศทางสินทรัพย์ การผสานการทำตลาด spot กับ hedging futures คือลักษณะเด่นของการทำตลาดคริปโตมืออาชีพ

การปรับ Spread ตาม Skew สินค้าคงคลัง

ในขณะที่ hedging ภายนอก (ใช้อนุพันธ์) จัดการ ความเสี่ยง การปรับ spread ภายในช่วยจัดการ flow และปรับสมดุลสินค้าคงคลังแบบพาสซีฟ:

- Skewing the Spread: หากบอท long BTC เกินไป มันจะเลื่อนคำสั่งอัตโนมัติ ลด Ask อย่างก้าวร้าวและยก Bid เล็กน้อย ทำให้ spread แคบบนด้านขายและกว้างบนด้านซื้อ ส่งเสริมให้ market takers ซื้อ BTC จาก MM และท้อในการขาย BTC ให้ MM

- Order Size Adjustment: บอทอาจเพิ่มขนาดคำสั่งขายและลดขนาดคำสั่งซื้อ ทำให้ปล่อยสินค้าคงคลังเกินง่ายขึ้น

- Automatic Shutdown: หาก skew สินค้าคงคลังเกินเกณฑ์ที่กำหนด (เช่น 80/20) บอท MM ที่ออกแบบดีจะถอนคำสั่งอัตโนมัติหรือเข้าสู่ "risk reduction mode" วางเฉพาะคำสั่งที่ช่วยคืนสู่สมดุล จน skew จัดการได้

โครงสร้างพื้นฐานและการดำเนินการระดับมืออาชีพ

การยกระดับจากบอทสำหรับเล่นๆ สู่การดำเนินงานการทำตลาดมืออาชีพต้องการการอัปเกรดด้านความปลอดภัย ความน่าเชื่อถือ และการเชื่อมต่ออย่างมีนัยสำคัญ

การจัดการ API Key และโปรโตคอลความปลอดภัย

API keys คือประตูดิจิทัลสู่ทุนของผู้ทำตลาด ความผิดพลาดด้านความปลอดภัยคือหายนะ

มาตรการความปลอดภัยที่จำเป็น:

- Granular Permissions: API keys ควรมีเฉพาะสิทธิ์ที่จำเป็นเท่านั้น (เช่น Trade และ Read balances) ไม่เคยมี Withdrawal

- IP Whitelisting: Keys ควรจำกัดให้ใช้จาก IP ที่ whitelist เฉพาะ (เซิร์ฟเวอร์専用) หาก key ถูกขโมย จะไร้ประโยชน์เว้นแต่โจรใช้เซิร์ฟเวอร์นั้น

- Encryption: การสื่อสารทั้งหมดระหว่างบอทและ交易所ต้องใช้การเข้ารหัสที่แข็งแกร่ง (TLS/SSL)

- Bot compartmentalization: ใช้ keys แยกและสภาพแวดล้อมการดำเนินการแยก (sub-accounts) สำหรับกลยุทธ์หรือ交易所ต่างกัน เพื่อจำกัดความเสียหายหากกลยุทธ์หนึ่งถูกเจาะ

Co-location และเซิร์ฟเวอร์専用

ดังที่กล่าวก่อนหน้า latency สำคัญยิ่ง โดยเฉพาะสำหรับ การซื้อขายความถี่สูง crypto ที่มิลลิวินาทีตัดสินความสำเร็จ

ความต้องการเซิร์ฟเวอร์:

- CPU Power: แม้ MM ไม่ผูกมัด CPU อย่างเคร่งครัด ความเร็วในการประมวลผลฟีดข้อมูลตลาดและการคำนวณกลยุทธ์ต้องสูงสุด ความเร็ว clock สูงสำคัญกว่าจำนวนคอร์สูง

- Memory (RAM): RAM เพียงพอจำเป็นเพื่อเก็บข้อมูลสมุดคำสั่งประวัติและเรียลไทม์ในหน่วยความจำสำหรับการค้นหาทันที

- Internet Connectivity: การเชื่อมต่อเครือข่าย専用 มั่นคง จิตเตอร์ต่ำเป็นสิ่งที่ไม่สามารถเจรจาได้ ผู้ให้บริการ cloud สาธารณะ (AWS, Google Cloud) มักมีโซน proximity hosting 専用ใกล้ data center ทางการเงินหลัก ซึ่งเป็นการตั้งค่ามาตรฐานสำหรับการดำเนินงานมืออาชีพ

โดยลดระยะทางทางกายภาพและปรับปรุงเส้นทางเครือข่ายสู่交易所 ผู้ทำตลาดมืออาชีพได้ข้อได้เปรียบเวลาที่จำเป็นในการยกเลิกคำสั่งขาดทุนหรือโพสต์คำสั่งกำไรใหม่ก่อนคู่แข่ง

การเลือก交易所และคู่ซื้อขายที่เหมาะสม

ไม่ใช่สภาพคล่องทั้งหมดที่สร้างเท่ากัน การเลือกร้านค้าและคู่สินทรัพย์ตัดสินความเป็นไปได้ของกลยุทธ์

ข้อพิจารณา交易所:

- Fee Structure: ปัจจัยหลัก MM มืออาชีพมองหา交易所ที่ให้ Maker Rebates มีนัยสำคัญ หมายถึงได้รับส่วนแบ่งเล็กๆ ของมูลค่าการซื้อขายจากการให้สภาพคล่อง rebate 0.01% เพิ่มกำไรอย่างมีนัยสำคัญเมื่อเทียบกับค่าธรรมเนียม 0.05%

- Reliability and Uptime: การหยุดชะงักของ交易所หมายถึงกำไรสูญหาย และแย่กว่านั้นคือตำแหน่งติดที่ไม่สามารถ hedge หรือจัดการได้

- API Quality: API รองรับการปรับคำสั่งความถี่สูง การยกเลิก และการเข้าถึงข้อมูลละเอียดโดยไม่จำกัดอัตรา或 buffering เกินควรหรือไม่?

- Colocation Access: 交易所ให้สิทธิ์ premium หรือ proximity สำหรับเทรดเดอร์ปริมาณใหญ่หรือไม่?

การเลือกคู่ซื้อขาย:

ผู้ทำตลาดมืออาชีพมักมุ่งเป้าคู่ที่มีลักษณะเฉพาะ:

- Tight Spreads: คู่หลักที่มีสภาพคล่องสูง (BTC/USD, ETH/USD) ให้ spread เล็ก ต้องการปริมาณสูงและ latency ต่ำ

- Mid-Cap Volatility: คู่ altcoin mid-cap บางตัวอาจมี spread กว้างกำไรมากกว่า แต่ความเสี่ยง skew สินค้าคงคลังสูงกว่าเนื่องจากปริมาณต่ำ

- Arbitrage Opportunities: บางครั้ง บอท MM ถูกใช้บนคู่ illiquid เฉพาะที่ MM ทำหน้าที่เป็นสะพาน arbitrage ความแตกต่างระหว่างราคา交易所และดัชนีโลก

กลยุทธ์การทำตลาดขั้นสูง

เมื่อโครงสร้างพื้นฐานพื้นฐานมั่นคงและการจัดการความเสี่ยงพื้นฐานอยู่ในที่ บริษัทมืออาชีพใช้กลยุทธ์ที่ซับซ้อนสูงเพื่อเพิ่มอัตราการจับและลดการเลือกที่ไม่เป็นผลดี

Volatility Skew และการกำหนดราคา Spread

บอท MM ง่ายใช้ความกว้าง spread คงที่ (เช่น ห่าง $2 จากศูนย์กลางเสมอ) ระบบขั้นสูงใช้โมเดลทำนายเพื่อกำหนด spread ที่เหมาะสมอย่างมีพลวัต

Volatility Adjustment:

หากตลาดเงียบ บอท MM อาจแคบ spread ลงเหลือ $1.50 เพื่อให้เป็นรายแรกที่ถูกเติม หากมีประกาศเศรษฐกิจใหญ่ volatility คาดว่าจะพุ่ง spread อาจกว้างเป็น $5 เพื่อปกป้องจากการถูกเติมก่อนเคลื่อนไหวเฉียบแหลมไม่เป็นผลดี

Price Skewing (Micro-Momentum):

บอทที่ซับซ้อนวิเคราะห์ โมเมนตัม ของการซื้อขายที่ดำเนินการ หากตลาดเห็นการซื้อปริมาณสูงต่อเนื่องในวินาทีที่ผ่านมา แสดงถึงแรงกดขึ้นชั่วคราว บอทอาจ:

- ยกเลิกคำสั่งซื้อปัจจุบัน (Bids)

- ยกคำสั่งขาย (Asks) สูงขึ้นเล็กน้อยเพื่อจับการขึ้นที่คาดว่าจะเกิดทันที

- วาง Bids สูงขึ้นหลังแรงกดขึ้นจางลง

การตอบสนองแบบปรับตัวนี้พยายามหลีกเลี่ยง adverse selection ซึ่งเป็นภัยร้ายของการทำตลาด—ถูกเติมเฉพาะเมื่อตลาดเคลื่อนไหวตรงข้ามตำแหน่งคุณ

Cross-Exchange Market Making (การผสาน Arbitrage)

แม้การทำตลาดมุ่ง spread ของ交易所เดียว กิจกรรมมักผสานกับกลยุทธ์ arbitrage ความหน่วงต่ำ

หากผู้ทำตลาดตรวจพบความไม่สมดุลราคา—สมมติ BTC ซื้อขาย $60,000 บน Exchange A แต่ $60,010 บน Exchange B—พวกเขาสามารถใช้โครงสร้างพื้นฐานเพื่อกำไรจากความแตกต่างขณะให้สภาพคล่องพร้อมกัน

- สถานการณ์: ผู้ทำตลาดดำเนินการบน Exchange A

- พวกเขาเห็นโอกาส arbitrage ชั่วคราวบน Exchange B

- บอท MM วาง bids ก้าวร้าวบน Exchange B ขณะรักษาตำแหน่งสินค้าคงคลังสมดุลบน Exchange A ผ่าน hedging หรือ spot sales

ในระดับมืออาชีพ การทำตลาดและ cross-exchange arbitrage มักดำเนินการโดยระบบเดียวกัน ใช้โครงสร้างพื้นฐานความหน่วงต่ำเดียวกันเพื่อสลับระหว่างให้สภาพคล่องและใช้ประโยชน์จากความไม่มีประสิทธิภาพราคาข้ามสถานที่ทันที

การรับมือ Slippage และ Front-Running

ในตลาด illiquid หรือปริมาณใหญ่ slippage และ front-running เป็นอันตรายสำคัญ

Slippage

Slippage เกิดเมื่อคำสั่งดำเนินการในราคาแย่กว่าคาดเพราะสภาพคล่องที่ระดับราคาที่ตั้งไม่พอ สำหรับ MM มืออาชีพ slippage มักเป็นปัญหาของ market takers ไม่ใช่ maker แต่ MM ต้องคำนวณ spread ตามปริมาณที่คาดว่าจะเติมโดยไม่ทำให้ตลาดเคลื่อนไหวตรงข้ามตำแหน่ง

Front-Running (การต่อสู้ latency)

Front-running เป็นปัญหาใหญ่ใน DeFi และในแง่เทคนิคบนสมุดคำสั่งส่วนกลาง เกิดเมื่อบอทที่เร็วกว่าตรวจพบคำสั่งขาใหญ่เข้าและกระโดดนำ วางคำสั่งตัวเองเพื่อกำไรจากเคลื่อนไหวราคาที่รับประกันจากคำสั่งใหญ่เริ่มต้น

บริษัท การซื้อขายความถี่สูง crypto มืออาชีพต่อสู้ front-running อย่างต่อเนื่องโดย:

- Minimizing Latency: บอทที่เร็วที่สุดชนะ

- Iceberg Orders: แบ่งคำสั่งปริมาณใหญ่เป็นชิ้นเล็กซ่อนที่เผยช้าๆ เพื่อปกปิดเจตนาจริง

- Intelligent Placement: วางคำสั่งในจุดไม่ชัดเจนในสมุดคำสั่ง (ไม่ใช่ตรง best bid/ask เสมอ) เพื่อตกปลา flow ประเภทเฉพาะ

สรุป

การทำตลาดคริปโตระดับมืออาชีพห่างไกลจากการใช้บอทซื้อขายรายย่อย มันคือโมเดลธุรกิจความเสี่ยงสูง ปริมาณสูงที่มุ่งปรับความเร็วการดำเนินการ ลดค่าธรรมเนียม (理想รับ rebate) และจัดการความเสี่ยงสินค้าคงคลังอย่างละเอียดผ่านกลยุทธ์ hedging ที่ซับซ้อน

สำหรับผู้จริงจังในการสร้างการดำเนินงานการซื้อขายความถี่สูง แผนที่ชัดเจน:

- Master Risk: ให้ความสำคัญกับการจัดการสินค้าคงคลังและใช้ hedging แข็งแกร่งแบบไม่เชิงทิศทางด้วยอนุพันธ์

- Optimize Infrastructure: ลงทุนใน connectivity ความหน่วงต่ำ เซิร์ฟเวอร์専用 และการจัดการ API ที่ปลอดภัย

- Adaptive Strategy: ก้าวข้าม grid ง่ายสู่การกำหนดราคา spread แบบปรับตัวตาม volatility เรียลไทม์และการวิเคราะห์ micro-momentum

โดยเข้าใจว่าผลิตภัณฑ์จริงของผู้ทำตลาดคือสภาพคล่อง และกำไรเกิดจากประสิทธิภาพและการควบคุมความเสี่ยง นักซื้อขายมืออาชีพที่กำลังมาแรงสามารถเริ่มวางรากฐานสำหรับการดำเนินงานที่ยั่งยืนและซับซ้อนในภูมิทัศน์สินทรัพย์ดิจิทัลที่ซับซ้อน