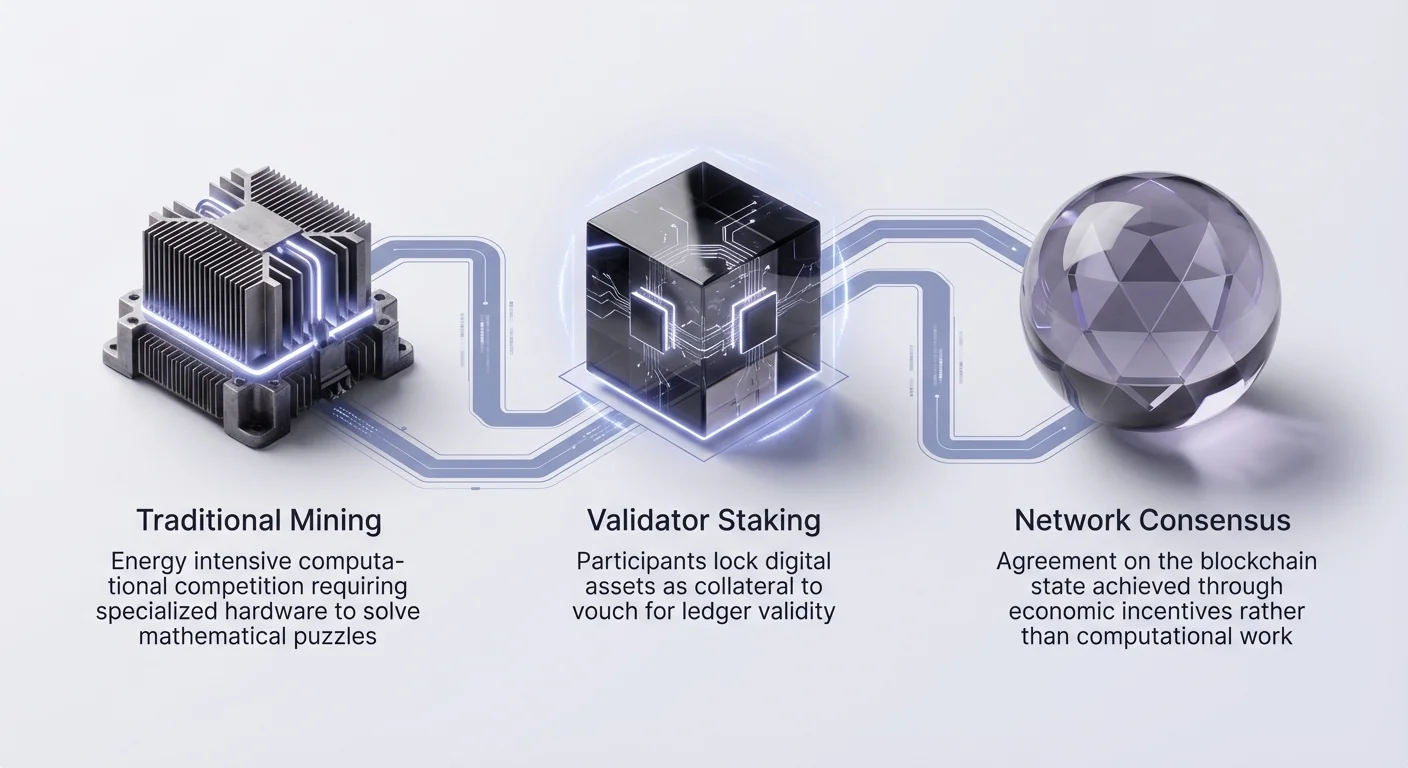

เทคโนโลยีบล็อกเชนได้พัฒนาอย่างมีนัยสำคัญนับตั้งแต่การเริ่มต้นของ Bitcoin โดยเปลี่ยนจากกระบวนการขุดที่ใช้พลังงานสูงไปสู่โมเดลความปลอดภัยที่ประหยัดทุนมากกว่า ในใจกลางของวิวัฒนาการนี้คือแนวคิดของการสเตกกิ้ง ซึ่งเป็นกลไกที่เปลี่ยนแปลงวิธีที่เครือข่ายบรรลุฉันทามติและรักษาความสมบูรณ์ การสเตกกิ้งแสดงถึงการเปลี่ยนจาก "งาน" ไปสู่ "มูลค่า" ในฐานะผู้พิทักษ์หลักต่อผู้กระทำการที่เป็นอันตราย แทนที่จะใช้ไฟฟ้าในการแก้ปริศนา ผู้เข้าร่วมจะล็อกสินทรัพย์ดิจิทัลเพื่อรับประกันความถูกต้องของบัญชีแยกประเภท

การเปลี่ยนแปลงนี้ได้ทำให้การเข้าร่วมเครือข่ายเป็นประชาธิปไตย อนุญาตให้ผู้ที่มีทุนสามารถมีส่วนร่วมในโครงสร้างพื้นฐานความปลอดภัย อย่างไรก็ตาม มันยังนำเสนอแรงจูงใจทางเศรษฐกิจที่ซับซ้อนและความเสี่ยงทางเทคนิคที่แตกต่างจากขุดแบบดั้งเดิมอย่างมาก การสเตกกิ้งไม่ใช่แค่ยานพาหนะรายได้แบบ passive; มันคือบริการที่ใช้งานได้จริงที่ต้องการความขยันหมั่นเพียร ความเข้าใจในกฎของโปรโตคอล และการตระหนักถึงบทลงโทษที่อาจเกิดขึ้น Validator ไม่เพียงแค่ประมวลผลธุรกรรม แต่ทำหน้าที่เป็นผู้รับประกันทางการเงินของความซื่อสัตย์ของเครือข่าย

เมื่อระบบนิเวศเติบโตขึ้น กลไกสำหรับการสเตกกิ้งก็ซับซ้อนยิ่งขึ้น การสเตกกิ้งโดยตรงแบบง่ายๆ ได้ให้ทางแก่การสเตกกิ้งแบบเหลว สระการมอบหมาย และตอนนี้คือโปรโตคอลการรีสเตกกิ้งที่ใช้ทุนเดียวกันข้ามแอปพลิเคชันหลายตัว แต่ละชั้นของความซับซ้อนเพิ่มประโยชน์ใช้สอยและรางวัลที่เป็นไปได้ แต่ยังเพิ่มโปรไฟล์ความเสี่ยงสำหรับผู้ใช้ด้วย การเข้าใจความละเอียดอ่อนเหล่านี้จำเป็นสำหรับทุกคนที่เข้าร่วมในเศรษฐกิจแบบกระจายศูนย์

วิวัฒนาการของกลไกฉันทามติ

ประวัติศาสตร์ของความปลอดภัยบล็อกเชนคือการก้าวหน้าสู่ประสิทธิภาพและความสามารถในการขยายตัว Bitcoin แนะนำ Proof of Work (PoW) ซึ่งเป็นระบบที่นักขุดแข่งขันกันแก้ปัญหาทางคณิตศาสตร์ แม้จะปลอดภัย แต่ PoW ใช้ทรัพยากรมากและจำกัด throughput การทำธุรกรรม อุตสาหกรรมจึงมองหาทางเลือกที่ให้การรับประกันความปลอดภัยคล้ายกันโดยไม่ต้องใช้โครงสร้างพื้นฐานทางกายภาพมหาศาล การค้นหานี้ dẫn ไปสู่แนวคิดของ Proof of Stake (PoS) ซึ่งถูกหารือครั้งแรกในฟอรัมออนไลน์ราวปี 2011

จากขุดสู่การตรวจสอบ

ในระบบ PoS ความน่าจะเป็นที่ผู้เข้าร่วมถูกเลือกให้เพิ่มบล็อกธุรกรรมถัดไปสัมพันธ์กับการถือครองทางเศรษฐกิจในเครือข่าย การนำไปใช้งานครั้งแรกปรากฏกับ Peercoin ในปี 2012 ซึ่งใช้โมเดลไฮบริด อย่างไรก็ตาม แนวคิดนี้ได้รับความสนใจกระแสหลักเมื่อ Ethereum ประกาศเจตนารมณ์ที่จะย้ายจาก PoW ไป PoS การอัปเกรดนี้ที่รู้จักในชื่อ "The Merge" แสดงให้เห็นว่าเครือข่ายขนาดใหญ่สามารถเปลี่ยนไปสู่โมเดลที่ใช้ validator โดยไม่หยุดการดำเนินงาน

ลดอุปสรรคในการเข้า

การขุดต้องการฮาร์ดแวร์เฉพาะทาง ไฟฟ้าราคาถูก และความเชี่ยวชาญทางเทคนิค สร้างอุปสรรคสูงในการเข้า การสเตกกิ้งเปลี่ยนพลวัตนี้โดยแทนที่แท่นขุดทางกายภาพด้วยทุนดิจิทัล แม้การรันโหนด validator จะยังต้องการความรู้ทางเทคนิค แต่ความต้องการฮาร์ดแวร์ต่ำกว่ามาก การเปลี่ยนแปลงนี้ช่วยให้ผู้เข้าร่วมในวงกว้างสามารถรักษาความปลอดภัยเครือข่ายได้ ซึ่งน่าจะนำไปสู่การกระจายศูนย์ที่ยิ่งใหญ่กว่า

ผลประโยชน์ด้านพลังงานและประสิทธิภาพ

ประโยชน์ที่ชัดเจนที่สุดของการเปลี่ยนแปลงนี้คือการลดการใช้พลังงานอย่างมาก โดยการกำจัดความจำเป็นในการคำนวณแบบแข่งขัน เครือข่าย PoS ทำงานด้วยไฟฟ้าส่วนหนึ่งของที่ PoW chains ใช้ ประสิทธิภาพนี้ช่วยให้เครือข่ายมุ่งทรัพยากรไปที่ throughput การทำธุรกรรมและการรัน smart contracts แทนการสร้างความร้อนสูญเปล่า มันทำให้แรงจูงใจของ validator สอดคล้องกับสุขภาพของเครือข่าย เนื่องจากพวกเขามีผลประโยชน์ทางการเงินโดยตรงในมูลค่าสินทรัพย์

กลไกหลักของรางวัลการสเตกกิ้ง

การสเตกกิ้งทำงานบนระบบแรงจูงใจและบทลงโทษที่ออกแบบมาเพื่อให้มั่นใจในพฤติกรรมที่ซื่อสัตย์ เมื่อผู้ใช้ล็อกคริปโตเคอร์เรนซี พวกเขากำลังโพสต์พันธบัตรประสิทธิภาพโดยพื้นฐาน เครือข่ายใช้เงินทุนเหล่านี้เป็นหลักประกัน หาก validator ทำหน้าที่ได้ถูกต้อง—ประมวลผลธุรกรรมและเสนอบล็อกที่ถูกต้อง—พวกเขาจะได้รับรางวัล รางวัลเหล่านี้มาจากการออกใหม่ของคริปโตเคอร์เรนซี (inflation) และค่าธรรมเนียมธุรกรรมที่ผู้ใช้จ่าย

บทบาทของ Validator

Validators คือม้าทำงานของบล็อกเชน PoS พวกเขารันซอฟต์แวร์ที่ตรวจสอบธุรกรรมตามกฎของโปรโตคอล เมื่อถูกเลือก validator เสนอบล็อกใหม่ให้เชน Validators อื่นๆ แล้วรับรองความถูกต้องของบล็อกนั้น กระบวนการต่อเนื่องของการเสนอและรับรองช่วยให้เครือข่ายบรรลุฉันทามติ ความปลอดภัยของระบบอาศัยสมมติฐานว่าส่วนใหญ่ของ stake ถือโดยผู้กระทำที่ซื่อสัตย์ที่ต้องการปกป้องมูลค่าสินทรัพย์ของพวกเขา

Slashing และบทลงโทษ

เพื่อป้องกันพฤติกรรมอันเป็นอันตราย โปรโตคอล PoS นำ "slashing" มาใช้ หาก validator พยายามโจมตีเครือข่าย เช่น การเซ็นสองเวอร์ชันต่างกันของบล็อกเดียวกัน (double-signing) หรือออฟไลน์นานๆ ส่วนหนึ่งของสินทรัพย์ที่ stake จะถูกยึด บทลงโทษทางการเงินนี้ทำให้ต้นทุนการโจมตีเครือข่ายสูงกว่าผลประโยชน์ที่เป็นไปได้ Slashing สร้างความเสี่ยงที่จับต้องได้สำหรับ stakers ทำให้การเลือก validator หรือการจัดการโหนดของตัวเองเป็นการตัดสินใจที่สำคัญ

โมเดลการมอบหมายและการมีส่วนร่วม

ไม่ใช่ทุกผู้ถือคริปโตที่มีความเชี่ยวชาญทางเทคนิคหรือทุนขั้นต่ำที่จำเป็นในการรันโหนด validator เฉพาะทาง เช่น Ethereum ต้องการ 32 ETH เพื่อรัน solo validator ซึ่งเป็นจำนวนที่เข้าถึงยากสำหรับหลายคน เพื่อแก้ปัญหานี้ โมเดลการมอบหมายจึงเกิดขึ้น การมอบหมายช่วยให้ผู้ใช้กำหนดพลังการสเตกกิ้งของพวกเขาให้ validator มืออาชีพโดยไม่โอนการดูแลสินทรัพย์

การทำงานของการมอบหมาย

ในระบบที่มอบหมาย ผู้ถือโทเค็นเลือก validator สาธารณะและ "มอบหมาย" เหรียญของพวกเขาให้ผ่าน smart contract Validator ทำหน้าที่ทางเทคนิคในการรักษาความปลอดภัยเครือข่ายและรับรางวัล โปรโตคอลจะแบ่งรางวัลระหว่าง validator และ delegator โดยปกติหักค่าคอมมิชชั่นเล็กน้อยสำหรับบริการของ validator โมเดลนี้ช่วยให้ผู้ใช้มีส่วนร่วมในฉันทามติและรับผลตอบแทนด้วยทุนจำนวนใดก็ได้

การเลือกผู้ดำเนินการที่น่าเชื่อถือ

การมอบหมายเปลี่ยนความรับผิดชอบจากด้านเทคนิคไปสู่การตรวจสอบอย่างละเอียด ผู้ใช้ต้องเลือก validator ตามเมตริกประสิทธิภาพ ปัจจัยสำคัญ ได้แก่ uptime (ความน่าเชื่อถือ) อัตราคอมมิชชั่น และชื่อเสียง Validator ที่ uptime แย่อาจพลาดรางวัล ลดผลตอบแทนสำหรับ delegators แย่กว่านั้น หาก validator กระทำผิดและถูก slashing delegators อาจสูญเสียส่วนหนึ่งของเงินทุนตามกฎเฉพาะของโปรโตคอล

ความเสี่ยงการรวมศูนย์ในการมอบหมาย

ผลข้างเคียงของการมอบหมายที่ง่ายคือแนวโน้มที่ stake รวมตัวรอบ validator ขนาดใหญ่ยอดนิยมหรือสระจาก exchange หาก stake รวมศูนย์มากเกินไปกับหน่วยงานเดียว มันจะบ่อนทำลายธรรมชาติกระจายศูนย์ของเครือข่าย โปรโตคอลมักจูงใจผู้ใช้ให้มอบหมายให้ validator ขนาดเล็กเพื่อกระจายภาระความปลอดภัยให้สม่ำเสมอ ผู้ใช้ต้อง cân bằngความสะดวกของผู้ให้บริการขนาดใหญ่กับสุขภาพของระบบนิเวศ

การสเตกกิ้งแบบเหลวและประโยชน์ใช้สอยของสินทรัพย์

หนึ่งในข้อเสียหลักของการสเตกกิ้งแบบดั้งเดิมคือ illiquidity เมื่อสินทรัพย์ถูก stake พวกมันถูกล็อกใน smart contract และไม่สามารถขาย แลกเปลี่ยน หรือใช้เป็นหลักประกันได้ "ต้นทุนโอกาส" นี้ทำให้เทรดเดอร์หลายคนไม่เข้าร่วมในฉันทามติ การสเตกกิ้งแบบเหลวเกิดขึ้นเป็นทางแก้เพื่อปลดล็อกมูลค่าสินทรัพย์ที่ stake ในขณะที่ยังคงรักษาความปลอดภัยเครือข่าย

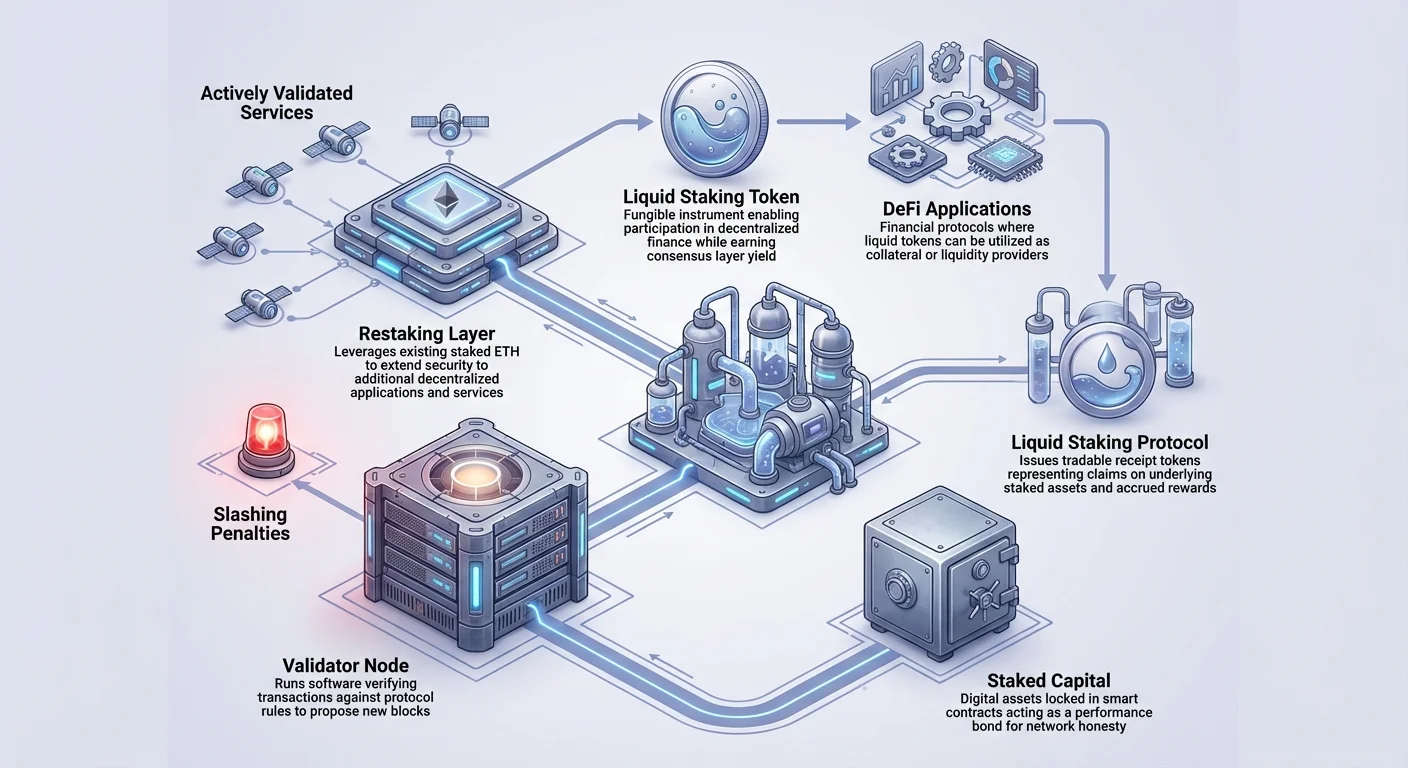

กลไกของ Liquid Staking Tokens (LSTs)

โปรโตคอลการสเตกกิ้งแบบเหลวยอมรับเงินฝากผู้ใช้และ stake แทนพวกเขา เพื่อแลกเปลี่ยน ผู้ใช้ได้รับโทเค็นที่แสดงการอ้างสิทธิ์ในสินทรัพย์พื้นฐานและรางวัลที่สะสม เช่น การฝาก ETH เข้าโปรโตคอลการสเตกกิ้งแบบเหลวจะให้โทเค็นที่ติดตามมูลค่า ETH บวกผลตอบแทนการสเตกกิ้ง โทเค็นใบเสร็จนี้สามารถโอนและแลกเปลี่ยนได้เต็มที่

การบูรณาการกับ DeFi

การสร้าง LSTs เชื่อมโยงชั้นความปลอดภัยกับชั้นแอปพลิเคชัน ผู้ใช้สามารถนำโทเค็นการสเตกกิ้งแบบเหลวไปใช้ข้ามแอปพลิเคชัน DeFi ได้ พวกมันสามารถให้ยืมเพื่อดอกเบี้ยเพิ่ม ใช้เป็นหลักประกันสำหรับสินเชื่อ หรือให้สภาพคล่องใน decentralized exchanges ความสามารถในการประกอบนี้ช่วยให้ทุนมีประสิทธิภาพ รับผลตอบแทนทั้งจากชั้นฉันทามติและชั้น DeFi พร้อมกัน

การเปรียบเทียบวิธีการสเตกกิ้ง

| คุณสมบัติ | การสเตกเดี่ยว | การสเตกแบบมอบหมาย | การสเตกแบบเหลว |

|---|---|---|---|

| การดูแล | ดูแลเอง | ดูแลเอง | ความเสี่ยงสัญญาอัจฉริยะ |

| สภาพคล่อง | ไม่คล่องตัว (ถูกล็อก) | ไม่คล่องตัว (ถูกล็อก) | สูง (โทเค็นที่แลกเปลี่ยนได้) |

| ความซับซ้อนทางเทคนิค | สูง (รันโหนด) | ต่ำ (เลือกโหนด) | ต่ำ (สลับ/ฝาก) |

การรีสเตกกิ้งและชั้นความปลอดภัยที่แบ่งปัน

นวัตกรรมในการสเตกกิ้งไม่ได้หยุดอยู่ที่สภาพคล่อง แนวคิดใหม่ที่เรียกว่า restaking กำลังขยายประโยชน์ใช้สอยของสินทรัพย์ที่ stake ไปไกลยิ่งขึ้น Restaking ช่วยให้ validator ใช้คริปโตเคอร์เรนซีที่ stake อยู่แล้วเพื่อรักษาความปลอดภัยโปรโตคอลเพิ่มเติมนอกเหนือจากบล็อกเชนหลัก แนวคิดนี้ ซึ่งริเริ่มโดยโปรโตคอลอย่าง EigenLayer มุ่งแก้ปัญหา "bootstrapping" สำหรับแอปพลิเคชันใหม่

ขยายความปลอดภัยไปยังบริการใหม่

โดยปกติ บริการกระจายศูนย์ใหม่ (เช่น oracle network หรือ bridge) จะต้องสร้างชุด validator ของตัวเองและออกโทเค็นของตัวเองเพื่อจูงใจพวกเขา นี่เป็นเรื่องยากและทำให้ความปลอดภัยกระจัดกระจาย Restaking ช่วยให้บริการเหล่านี้ ซึ่งมักเรียกว่า Actively Validated Services (AVSs) "เช่า" ความปลอดภัยจาก validator Ethereum ที่มีอยู่ Validator เลือกเข้าร่วมรักษาบริการใหม่เหล่านี้โดยใช้ stake ที่มีอยู่ รับรางวัลเพิ่มเติมในกระบวนการ

การรีสเตกกิ้งแบบเนทีฟและแบบเหลว

Restaking ทำงานผ่านวิธีหลักสองแบบ การรีสเตกกิ้งแบบเนทีฟเกี่ยวข้องกับ validator ที่ชี้ withdrawal credentials ไปยัง smart contracts ของโปรโตคอลรีสเตกกิ้ง พวกเขารันซอฟต์แวร์เพิ่มเติมเพื่อตรวจสอบบริการใหม่ การรีสเตกกิ้งแบบเหลวช่วยให้ผู้ถือ LSTs ฝากโทเค็นเหล่านั้นลงในสระรีสเตกกิ้ง นี่คือการรวมพลังของโทเค็นเหลวเพื่อให้ความปลอดภัยแก่ AVSs ทำให้กระบวนการง่ายขึ้นสำหรับผู้ใช้ปลายทางที่ไม่รันโหนด

ความเสี่ยงของเลเวอเรจ

ในขณะที่ restaking เพิ่มผลตอบแทนที่เป็นไปได้ มันนำ "compounded slashing" risks เข้ามา Validator ที่รักษาเชนหลักและบริการเพิ่มเติมสามตัวตอนนี้อยู่ภายใต้เงื่อนไข slashing ของโปรโตคอลสี่ตัว หาก validator ล้มเหลวในอันใดอันหนึ่ง สินทรัพย์ที่ stake อาจถูกลงโทษ นี่สร้างเว็บ dependencies ที่ซับซ้อนซึ่งความล้มเหลวในบริการเล็กๆ อาจกระทบความปลอดภัยของ stake หลัก

ความเสี่ยงการถอนและช่องโหว่สัญญาอัจฉริยะ

การเข้าร่วมการสเตกกิ้งและ restaking เกี่ยวข้องกับการนำทางข้อจำกัดการถอนและความเสี่ยงทางเทคนิคต่างๆ แตกต่างจากบัญชีธนาคารที่เงินทุนเข้าถึงได้ตามต้องการ การสเตกกิ้งบล็อกเชนมักกำหนดข้อจำกัดเวลาเข้มงวดเพื่อให้มั่นใจในความเสถียรของเครือข่าย

ช่วงล็อกและ unbonding

เครือข่าย Proof of Stake ส่วนใหญ่บังคับใช้ช่วงล็อกหรือ "unbonding" เมื่อผู้ใช้ตัดสินใจหยุด stake พวกเขาไม่สามารถเข้าถึงเงินทุนได้ทันที ช่วงนี้อาจจากไม่กี่วันถึงหลายสัปดาห์ ขึ้นอยู่กับโปรโตคอล ในช่วงนี้ สินทรัพย์ไม่รับรางวัลแต่ยังคงเสี่ยง slashing ความล่าช้านี้ป้องกัน stakers จากการหนีเครือข่ายทันทีในวิกฤต ทำให้โปรโตคอลเสถียรแต่ลดความยืดหยุ่นสำหรับผู้ใช้

ความเสี่ยงสัญญาอัจฉริยะและโปรโตคอล

DeFi และการสเตกกิ้งอาศัยโค้ดทั้งหมด หาก smart contracts ที่กำกับสระการสเตกกิ้งแบบเหลวหรือโปรโตคอล restaking มีบั๊ก แฮกเกอร์สามารถ exploit ได้ แตกต่างจากการเงินดั้งเดิม ไม่มี FDIC insurance หรือธุรกรรมที่ย้อนกลับได้ แม้สัญญาที่ audit แล้วก็อาจมีช่องโหว่ ผู้ใช้ที่โต้ตอบกับชั้นเหล่านี้ต้องเข้าใจว่าพวกเขากำลังเพิ่มชั้นความเสี่ยง: ความเสี่ยงของชั้นฐาน ความเสี่ยงของผู้ให้บริการสเตกกิ้งแบบเหลว และอาจความเสี่ยงของโปรโตคอล restaking

แรงกดดันเงินเฟ้อ

รางวัลการสเตกกิ้งมักจ่ายผ่านการออกโทเค็นใหม่ นี่เพิ่มอุปทานรวมของคริปโตเคอร์เรนซี หากอัตราการออกใหม่ (inflation) เกินความต้องการโทเค็น ราคาอาจลดลงตามเวลา ผลตอบแทน nominal สูง (APY) อาจถูกยกเลิกโดยการลดมูลค่าสินทรัพย์ ผู้ใช้ต้องประเมิน "real yield"—ผลตอบแทนที่ปรับตามเงินเฟ้อและการเคลื่อนไหวราคา—มากกว่าแค่ตัวเลขหลัก

สรุป

การสเตกกิ้งได้เติบโตจากกลไกฉันทามติทางทฤษฎีสู่กระดูกสันหลังของเศรษฐกิจคริปโตสมัยใหม่ มันนำเสนอทางเลือกที่ประหยัดพลังงานและเข้าถึงได้มากกว่าการขุด ช่วยให้ผู้ใช้มีส่วนร่วมโดยตรงในความปลอดภัยเครือข่าย ผ่านการมอบหมาย แม้ผู้ที่มีทุนน้อยก็สามารถมีส่วนร่วมในความเสถียรของโปรโตคอลกระจายศูนย์ นวัตกรรมของการสเตกกิ้งแบบเหลวและ restaking ได้เพิ่มประสิทธิภาพทุนยิ่งขึ้น ช่วยให้สินทรัพย์รักษาเครือข่ายในขณะที่เข้าร่วมระบบนิเวศ DeFi ที่กว้างขึ้นพร้อมกัน

อย่างไรก็ตาม ความก้าวหน้าพวกนี้มาพร้อมความซับซ้อนที่เพิ่มขึ้น การเปลี่ยนจากล็อกสินทรัพย์ง่ายๆ สู่โปรโตคอล restaking หลายชั้นนำเสนอเวกเตอร์ความเสี่ยงใหม่ รวมถึง smart contract exploits และ compounded slashing penalties ผู้ใช้ต้องนำทาง trade-offs ระหว่างสภาพคล่อง ผลตอบแทน และความปลอดภัย เมื่อโครงสร้างพื้นฐานยังคงพัฒนา เส้นแบ่งระหว่าง validator และนักลงทุนเบลอลง วางความรับผิดชอบการตรวจสอบอย่างละเอียดไว้กับผู้เข้าร่วม

การสเตกกิ้งที่ประสบความสำเร็จต้องการการ cân bằngระหว่างความปรารถนาผลตอบแทนกับความเข้าใจที่ชัดเจนในกฎโปรโตคอลและข้อจำกัดล็อก