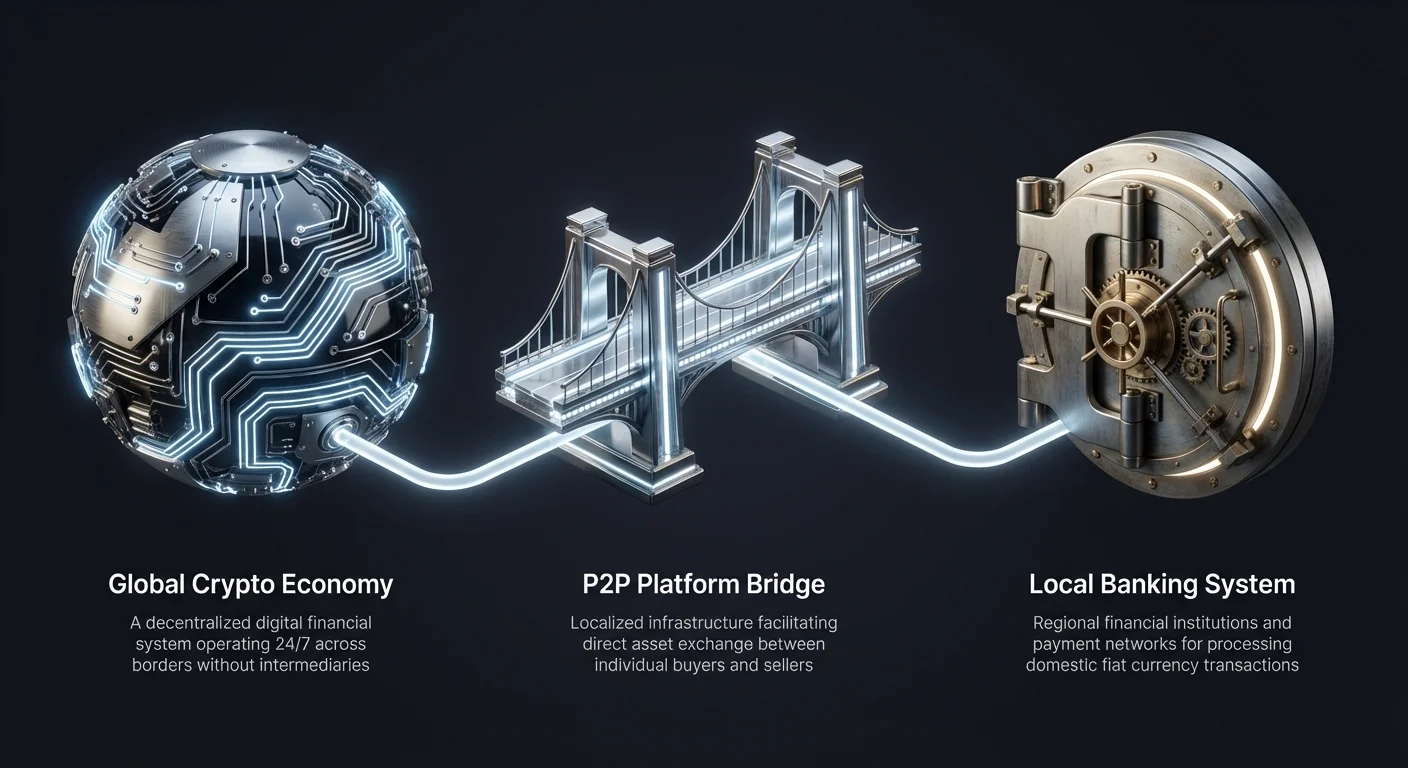

Evolucija tržišta kriptovaluta stvorila je globalni finansijski ekosistem koji radi dvadeset četiri sata dnevno. Dok digitalna imovina prelazi granice bez ikakvih problema na blockchain mrežama, interfejs između ovih digitalnih valuta i lokalnog fiat novca ostaje ključna tačka trenja. Ovde su peer-to-peer (P2P) platforme postale neophodna infrastruktura.

Ove platforme služe kao lokalizovani mostovi, povezujući globalnu kripto ekonomiju sa regionalnim bankarskim sistemima i mrežama za plaćanje. Za razliku od centralizovanih berzi koje automatski uparuju trgovine, P2P platforme omogućavaju direktnu interakciju između kupaca i prodavaca. Ovaj ljudski element omogućava stepen fleksibilnosti koji krute centralizovane sisteme ne mogu da pruže.

Za mnoge korisnike u regionima sa strogim bankarskim regulativama ili ograničenom finansijskom infrastrukturom, ove platforme nisu samo alternativa već primarni ulaz. One pružaju neophodnu likvidnost za pretvaranje digitalnih zarada u trošivu gotovinu. Ovaj proces, poznat kao "off-ramp", ključan je za praktičnu upotrebu kriptovaluta.

Razumevanje mehanizama, rizika i prednosti lokalizovanog P2P pristupa neophodno je svakom trgovcu koji želi efikasno da premesti sredstva. To uključuje navigaciju reputacionim sistemima, razumevanje mehanizama escrow-a i prepoznavanje nijansi regionalnih metoda plaćanja. Ovaj vodič istražuje kako ove platforme funkcionišu i njihovu ulogu u širem finansijskom pejzažu.

The Mechanics of Peer-to-Peer Trading

Peer-to-peer trading fundamentally differs from the automated matching engines found on standard centralized exchanges. On a traditional exchange, an algorithm matches buy and sell orders based on price and time priority. The user rarely knows who is on the other side of the trade.

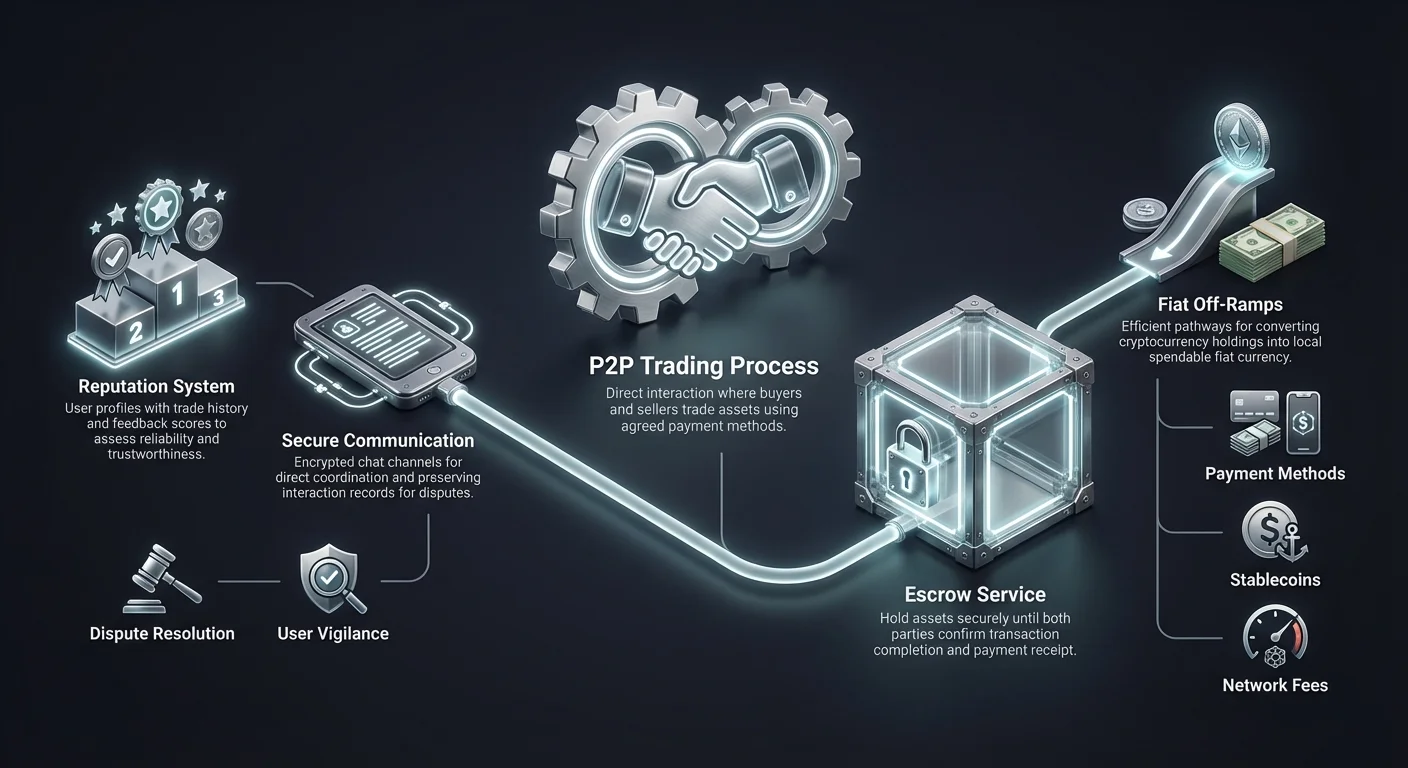

In a P2P environment, the process is more akin to a classified advertisement board. Sellers post advertisements detailing the amount of cryptocurrency they wish to sell, the price they are asking, and the payment methods they accept. Buyers browse these listings and select a merchant that fits their specific needs.

Once a trade is initiated, the platform facilitates the exchange but does not necessarily process the fiat payment itself. Instead, the fiat transfer happens outside the platform, directly between the bank accounts or digital wallets of the two parties. This separation of crypto settlement and fiat settlement is the defining characteristic of P2P trading.

The Role of Escrow Services

Trust is the most significant challenge in a trade where one party sends money before receiving the asset. To solve this, P2P platforms utilize escrow services. When a trade is opened, the seller’s cryptocurrency is temporarily locked by the platform. It is removed from the seller's control but not yet credited to the buyer.

This escrow state ensures that the cryptocurrency is secure while the fiat payment is processed. The buyer sends the agreed-upon fiat currency using the selected payment method. Once the payment is sent, the buyer marks the trade as paid on the platform.

The seller then verifies that the funds have arrived in their bank account or digital wallet. Upon confirmation of receipt, the seller releases the cryptocurrency from escrow. The platform then instantly credits the digital assets to the buyer's wallet, completing the transaction.

Direct Communication Channels

A unique feature of P2P platforms is the ability for counterparties to communicate directly via encrypted chat systems. This communication channel is vital for clarifying payment details or resolving minor delays. It adds a layer of human interaction that can help build trust and facilitate smoother transactions.

The chat function also serves as a record of the interaction in case of a dispute. If a disagreement arises regarding payment, platform administrators can review the chat history to adjudicate the issue. This transparency encourages professional behavior between trading partners.

However, this direct communication also requires vigilance. Users must be cautious about sharing sensitive personal information that is not required for the transaction. Platforms typically advise keeping all communication within the official chat interface to ensure safety and proper documentation.

Regionalni Pristup i Finansijska Inkluzija

Jedan od primarnih pokretača usvajanja P2P-a je potreba za lokalizovanim finansijskim pristupom. Centralizovane berze često zavise od međunarodnih bankarskih partnera za obradu depozita i povlačenja. Ovi partneri možda ne podržavaju svaku lokalnu valutu ili regionalnu banku, ostavljajući mnoge korisnike bez direktnog načina za kupovinu kripto imovine.

P2P platforme rešavaju ovo crowdsourcingom likvidnosti. Lokalni trgovci deluju kao market meiker-i, koristeći svoje domaće bankovske račune za olakšavanje trgovina. Ovo efektivno decentralizuje bankarsku vezu, omogućavajući korisnicima da trguju koristeći domaće mreže plaćanja kojima međunarodne berze ne mogu da pristupe.

Ova struktura je posebno važna za finansijsku inkluziju u nebankovanim ili slabo bankovanim regionima. U oblastima gde je penetracija kreditnih kartica niska ili su međunarodni žičani transferi preskupi, P2P tržišta cveta. Ona koriste lokalna rešenja mobilnog novca i mreže depozita gotovine koja su već poznata lokalnoj populaciji.

Iskorišćavanjem ovih lokalnih šina plaćanja, P2P platforme snižavaju barijeru ulaska. Korisniku nije potreban viševalutni bankovni račun ili pristup SWIFT transferima. Oni samo treba lokalna metoda plaćanja i internet konekcija da učestvuju u globalnoj digitalnoj imovinskoj ekonomiji.

Fiat Off-Rampovi: Pretvaranje Kripto u Gotovinu

"Off-ramp" se odnosi na proces pretvaranja kriptovalute nazad u fiat valutu. Dok kupovina kripto (on-ramping) često bude pojednostavljena da podstakne investicije, prodaja kripto za gotovinu može biti složenija. Ova složenost proizilazi iz bankarskih regulativa i pretrage koja se stavlja na dolazne transfere od kripto entiteta.

P2P platforme su često najpouzdaniji off-rampovi u restriktivnim jurisdikcijama. Pošto fiat transfer izgleda kao standardni lični bankarski transfer, manje je verovatno da će biti označen ili blokiran u poređenju sa transferom od poznate korporativne kripto berze. Ovo omogućava korisnicima da likvidiraju svoje zadrške čak i u izazovnim regulatornim okruženjima.

Fleksibilnost P2P off-rampova se proteže i na brzinu poravnanja. Dok međunarodna bankovna povlačenja mogu trajati nekoliko radnih dana da se očiste, domaći P2P transferi su često trenutni. U mnogim zemljama, mreže trenutnih plaćanja omogućavaju prodavcima da prime gotovinu za svoju kripto u roku od nekoliko minuta od pokretanja trgovine.

Štaviše, P2P off-rampovi podržavaju granularnost veličina transakcija koje centralizovane institucije možda izbegavaju. Korisnici mogu naći ponude za vrlo male iznose ili vrlo velike blokove, zavisno od dostupnih provajdera likvidnosti. Ova skalabilnost čini P2P korisnim i za povremene korisnike koji keširaju male zarade i za veće trgovce koji upravljaju likvidnošću.

Protokoli Bezbednosti na Lokalizovanim Tržištima

Bezbednost na P2P tržištima zavisi od kombinacije zaštite bazirane na kodu i mera protiv socijalnog inženjeringa. Za razliku od centralizovanih berzi gde platforma drži skrbništvo nad svim sredstvima, P2P bezbednost se fokusira na osiguravanje poštene razmene imovine između dve osobe koje se ne veruju jedna drugoj.

Primarna linija odbrane je escrow sistem ranije diskutovan. Međutim, escrow sam po sebi nije dovoljan da spreči sve oblike prevare. Platforme implementiraju rigoroznu verifikaciju identiteta i algoritme upravljanja rizicima da otkriju sumnjive obrasce ponašanja pre nego što se trgovina desi.

Dvo-faktorska autentifikacija (2FA) je standardni zahtev za oslobađanje sredstava iz escrow-a. Ovo sprečava neovlašćeni pristup računu prodavca. Čak i ako zlonameran akter dobije pristup korisničkim login podacima, još uvek mu treba drugi faktor da završi bilo kakvo oslobađanje kriptovalute.

Reputacioni i Feedback Sistemi

Da bi ublažili rizik trgovanja sa strancima, P2P platforme koriste sveobuhvatne reputacione sisteme. Svaki korisnik gradi javni profil na osnovu istorije transakcija. Ključne metrike obično uključuju ukupan broj trgovina, stopu završetka i prosečno vreme oslobađanja.

Kupci mogu pregledati ove statistike pre pokretanja trgovine. Visoka stopa završetka ukazuje na pouzdanost, dok visok volumen trgovina sugeriše iskustvo. Komentari feedback-a od prethodnih trgovačkih partnera pružaju kvalitativne podatke o korisnikovoj responzivnosti i poštenju.

Trgovci sa visokim reputacionim skorovima često naplaćuju nešto višu premiju za svoje usluge. Ova premija odražava vrednost bezbednosti i pouzdanosti. Novi korisnici ili oni sa nižim skorovima mogu ponuditi bolje kurseve da privuku posao i izgrade reputaciju, predstavljajući razmenu rizik-nagrada za protustranu.

Mehanizmi Rešavanja Sporova

Uprkos svim merama predostrožnosti, nesuglasice mogu nastati. Kupac može tvrditi da je poslao plaćanje kada nije, ili prodavac može odbiti da oslobodi kripto nakon primitka sredstava. Da bi rukovali ovim scenarijima, platforme pružaju usluge rešavanja sporova.

Kada se spor podigne, kriptovaluta ostaje zaključana u escrow-u. Agent podrške ulazi u chat i traži dokaze od obe strane. Ovi dokazi obično uključuju dokaz plaćanja, kao što su bankovni potvrde ili snimke transakcija, i video snimke istorije računa.

Administratori platforme pregledaju dokaze da utvrde istinu. Kada se donese odluka, administrator primorava oslobađanje sredstava zakonitom vlasniku. Ovaj arbitražni proces je ključan za održavanje integriteta tržišta i odvraćanje loših aktera.

Metode Plaćanja i Fleksibilnost

Svestranost P2P platformi leži u njihovoj sposobnosti da podrže stotine različitih metoda plaćanja. Dok su centralizovane berze često ograničene na žičane transfere i kreditne kartice, P2P tržišta mogu da primi gotovo svaku formu prenosa vrednosti koja se može verifikovati.

Digitalni novčanici i e-novac servisi su izuzetno popularni na ovim platformama. Servisi poput PayPal, Wise, Skrill i različitih regionalnih ekvivalenata pružaju brze i praktične načine za premestanje fiat valute. Ove metode su omiljene zbog brzine, često se poravnavaju trenutno, što omogućava brzi obrt trgovine.

Trgovine gotovinom lično su još jedna opcija dostupna u nekim regionima. Ova metoda uključuje fizički sastanak kupca i prodavca da razmene gotovinu za oslobađanje kripto. Dok ovo nudi visoku privatnost i trenutno poravnanje, uvodi fizičke bezbednosne rizike koje korisnici moraju pažljivo razmotriti.

Lokalni bankarski transferi ostaju kičma visokovolumenske P2P trgovine. Domaće bankarske mreže često nude besplatne ili niskocenovne transfere između računa. U mnogim regionima, ovi transferi su sada trenutni, čineći ih visoko efikasnim za veće transakcije gde ograničenja digitalnih novčanika mogu biti restriktivna.

| Kategorija plaćanja | Brzina | Nivo rizika | Tipična ograničenja |

|---|---|---|---|

| Digitalni novčanici | Trenutno | Umjeren (Povrat plaćanja) | Niska do Srednja |

| Bankarski transferi | Trenutno do 1-3 dana | Nizak | Visoka |

| Gotovina lično | Odmah | Visok (Fizička bezbednost) | Varijabilno |

Biranje prave metode plaćanja uključuje balansiranje brzine, cene i rizika. Metode koje su reverzibilne, poput određenih transfera digitalnih novčanika, često nose više premije da kompenzuju prodavce za rizik prevare povratom plaćanja. Ne-reverzibilne metode poput žičanih transfera obično nude bolje devizne kurseve.

Razmatranja Privatnosti i Anonimnosti

Privatnost je značajan faktor za mnoge korisnike kriptovaluta. Tradicionalni finansijski sistemi i centralizovane berze tipično zahtevaju opsežnu verifikaciju Know Your Customer (KYC). Ovo uključuje podnošenje vladinih ID-ova, dokaza adrese i ponekad čak i skeniranja lica.

P2P platforme zauzimaju spektar u pogledu privatnosti. Neke platforme nameću stroge KYC zahteve slične centralizovanim berzama. Ove usklađene platforme nude viši stepen bezbednosti protiv prevara ali manje privatnosti. One su često najbolji izbor za korisnike koji prioritetizuju bezbednost i pravnu usklađenost.

Na drugom kraju spektra su platforme koje dozvoljavaju trgovinu bez KYC-a ili sa "lite" verifikacijom. Ove platforme možda zahtevaju samo email adresu ili broj telefona da započnu trgovinu. One privlače korisnike koji žive u režimima sa represivnim finansijskim nadzorom ili one koji jednostavno cene svoju digitalnu privatnost.

Međutim, poboljšana privatnost često dolazi sa smanjenom likvidnošću i višim rizicima. Bez verifikacije identiteta, teže je pozvati loše aktere na odgovornost. Korisnici na anonimnim platformama moraju snažno da se oslone na reputacione sisteme i on-chain escrow mehanizme da osiguraju bezbednost.

Štaviše, dok sama P2P platforma možda ne zahteva ID, metoda plaćanja koju se koristi često zahteva. Slanje bankarskog transfera ili korišćenje digitalnog novčanika obično ostavlja papirski trag koji povezuje transakciju sa identitetom iz stvarnog sveta. Prava anonimnost u P2P trgovini je teško postići kada je fiat valuta uključena.

Uloga Stabilkoinova u P2P

Stabilkoinovi su revolucionisali P2P trgovinu pružajući nestabilno sredstvo razmene. U ranim danima kripto-a, P2P tržišta su dominirana Bitcoinom. Volatilnost Bitcoina značila je da vrednost trgovine može značajno fluktuirati tokom vremena potrebnog za obradu bankarskog transfera.

Danas su stabilkoinovi poput USDT (Tether) i USDC primarni aktivi na P2P tržištima. Ovi tokeni su vezani za vrednost američkog dolara, osiguravajući stabilnost cene. Ovo omogućava trgovcima da prelaze u fiat pozicije bez brige o tržišnim krahovima tokom prozora transakcije.

Za off-ramping, stabilkoinovi služe kao bezbedno mesto čuvanja. Trgovac može pretvoriti svoje volatilne altkoinove u stabilkoinove na centralizovanoj berzi a zatim premestiti te stabilkoinove na P2P platformu da kešira. Ovo separiše investicionu odluku od događaja likvidnosti.

Stabilkoinovi takođe olakšavaju međugrašku arbitražu i remitacije. Korisnik može kupiti stabilkoinove u jednoj valuti i prodati ih za drugu, efektivno koristeći P2P tržište kao servis stranog exchange-a. Ova upotreba je učinila stabilkoinove najlikvidnijim aktivima na mnogim regionalnim P2P platformama.

Analiza Naknada na P2P Tržištima

Strukture naknada na P2P platformama mogu biti složenije od standardnih berzanskih naknada. Korisnici moraju gledati dalje od navedene servisne naknade platforme da razumeju pravu cenu transakcije. Ukupna cena je obično kombinacija naknada platforme, naknada obrade plaćanja i spread-a deviznog kursa.

Većina platformi naplaćuje naknadu korisniku koji objavljuje oglas ("maker"). Korisnik koji odgovara na oglas ("taker") često plaća nulu platformskih naknada. Ovaj model podstiče provajdere likvidnosti da popune knjigu naloga ponudama.

Međutim, devizni kurs ponuđen u oglasu često uključuje skrivenu nadmarku. Prodavac može navesti Bitcoin po ceni 2% ili 3% višoj od globalnog spot kursa. Ova premija pokriva maržu profita prodavca i rizik volatilnosti.

Mrežne Naknade

Kada se kriptovaluta premesti iz ličnog novčanika u escrow novčanik P2P platforme, korisnici moraju platiti mrežne naknade blockchain-a. Ove naknade idu rudarima ili validatorima, ne platformi. Tokom perioda začepljenja mreže, ove naknade mogu biti značajne.

Neke P2P platforme rade interne novčanike. Ako oba korisnika drže sredstva unutar ekosistema platforme, transferi mogu biti off-chain i besplatni. Međutim, povlačenje sredstava na eksterni self-custody novčanik uvek će izazvati mrežne troškove.

Naknade za Metode Plaćanja

Finansijska institucija koja obrađuje fiat transfer može takođe naplatiti naknade. Slanje novca međunarodno ili između različitih banaka često podrazumeva trošak. Digitalni novčanici mogu naplatiti procenat za komercijalne transakcije ili transfere.

Trgovci moraju izračunati ove eksterne troškove kada određuju profitabilnost. Trgovina koja izgleda profitabilno na platformi može rezultovati neto gubitkom ako su bankarske naknade prevelike. Pametni P2P trgovci biraju metode plaćanja koje nude besplatne ili niskocenovne domaće transfere da maksimizuju efikasnost.

Rizici Specifični za P2P Trgovinu

Dok P2P trgovina osnažuje korisnike, ona prebacuje odgovornost bezbednosti na pojedinca. Nedostatak centralizovanog posrednika koji rukuje fiat-om znači da korisnici moraju biti budni protiv socijalnog inženjeringa i prevara. Razumevanje uobičajenih prevara je prvi korak u prevenciji.

Jedan prevladavajući rizik je prevara "chargeback". Ovo se dešava kada kupac završi trgovinu i primi kriptovalutu, samo da kasnije kontaktira svoju banku ili provajdera plaćanja da obrne fiat transakciju. Oni mogu tvrditi da je transakcija neovlašćena. Pošto su kripto transakcije nepovratne a fiat transakcije često nisu, prodavac gubi i novac i imovinu.

Još jedna uobičajena taktika je prevara "lažne potvrde". Kupac može manipulirati snimkom ekrana ili generisati lažni bankarski email potvrde da ubedi prodavca da je plaćanje poslato. Ako prodavac oslobodi kripto bez provere salda na svom stvarnom bankovnom računu, sredstva su izgubljena.

Napadi Čovek-u-Sredini

Sofreniji pretnja uključuje napad čovek-u-sredini. U ovom scenariju, prevarant otvara trgovinu sa žrtvom na P2P platformi. Istovremeno, prevarant otvara trgovinu sa trećom stranom na drugoj platformi ili kontekstu. On prevari žrtvu da pošalje novac trećoj strani, misleći da plaća prevarantu.

Prevarant zatim primi plaćanje od treće strane, ostavljajući žrtvu bez kripto. Da spreče ovo, platforme upozoravaju korisnike da ne prihvataju plaćanja sa računa trećih strana. Ime na bankovnom računu sa kog se šalje novac mora odgovarati verifikovanom imenu na P2P profilu.

Regulatorne Prepreke

Regulatorni rizik je još jedno razmatranje. Vlade u nekim regionima mogu stupiti na P2P trgovinu ili zamrznuti bankovske račune osumnjičene za učešće u kripto transakcijama. Trgovci koji rade sa visokim volumenima su posebno podložni prekidima bankarskih odnosa ako njihova aktivnost aktivira zastavice protiv pranja novca.

Korisnici moraju biti svesni pravnog statusa kripto trgovine u svojoj specifičnoj jurisdikciji. Vođenje P2P biznisa bez odgovarajuće licence može dovesti do pravnih posledica u zemljama sa strogim finansijskim regulativama.

P2P vs. Centralizovane Berze Off-Rampovi

Odluka između P2P platforme i centralizovane berze (CEX) za off-ramping zavisi od specifičnih potreba korisnika u pogledu brzine, cene i privatnosti. Svaka metoda ima izražene prednosti i mane koje odgovaraju različitim profilima korisnika.

Centralizovane berze nude udobnost i visoku likvidnost. Za korisnike u jurisdikcijama sa integrisanom bankarskom podrškom, povlačenje fiat-a sa CEX-a na povezani bankovni račun je besprekorno i često automatizovano. Naknade su transparentne, a proces zahteva malo aktivnog upravljanja.

Međutim, povlačenja sa CEX-a mogu biti spora, trajući nekoliko dana da se očiste preko tradicionalnih bankarskih šina. Oni takođe zahtevaju punu verifikaciju identiteta, ostavljajući definitivan zapis korisničkih kripto aktivnosti. U vremenima visokog tržišnog stresa, centralizovane berze mogu pauzirati povlačenja zbog kriza likvidnosti ili tehničkih problema.

P2P platforme, obrnuto, nude brzinu i fleksibilnost. Sredstva se često mogu pristupiti u minutima, čak i vikendom ili tokom praznika kada su tradicionalne banke zatvorene. Decentralizovana priroda likvidnosti znači da čak i ako jedan prodavac ostane bez sredstava, drugi su dostupni.

| Karakteristika | Centralizovana berza (CEX) | P2P Platforma |

|---|---|---|

| Brzina | 1-5 radnih dana | Minuti do sati |

| Privatnost | Niska (Puni KYC) | Varijabilna (KYC do Bez KYC) |

| Cena | Fiksne naknade | Spread + Naknade (Varijabilno) |

Cena P2P trgovine je generalno viša zbog premija koje naplaćuju prodavci. Korisnici efektivno plaćaju za udobnost, brzinu i privatnost koje peer-to-peer model pruža. Za velike institucionalne transfere, CEX-ovi su obično isplativiji, dok P2P dominira maloprodajnim tržištem za manje, brže transakcije.

Regulatorni Pejzaž za Regionalne Platforme

Regulatorno okruženje za P2P platforme se brzo menja. Dok vlade nastoje da dovedu kripto industriju pod okvire usklađenosti, P2P platforme se suočavaju sa sve većim pritiscima da implementiraju strogi nadzor.

U nekim regionima, P2P trgovina radi u sivoj zoni. Nije eksplicitno ilegalna, ali banke mogu biti neprijateljske prema njoj. U ovim okruženjima, P2P platforme služe kao vitalna životna linija, omogućavajući kripto ekosistemu da funkcioniše uprkos nedostatku zvanične podrške.

Obrnuto, neke jurisdikcije su prihvatile P2P platforme, uspostavljajući jasne režime licenciranja. Ova regulisana P2P tržišta nude visoku bezbednost ali smanjenu privatnost. One deluju kao formalne poslovne servise novca, prijavljujući sumnjive aktivnosti finansijskim obaveštajnim jedinicama.

Ova zakrpa regulativa znači da dostupnost i karakteristike P2P platformi značajno variraju po zemljama. Platforma koja dominira u Jugoistočnoj Aziji možda nije dostupna u Sjedinjenim Američkim Državama zbog različitih pravnih zahteva. Korisnici moraju navigirati ovim pejzažom birajući platforme koje su usklađene i operativne u njihovom specifičnom regionu.

Zaključak

Lokalizovane P2P platforme i fiat off-rampovi su neizostavni komponenenti globalne kripto infrastrukture. One pružaju neophodnu fleksibilnost korisnicima da prelaze između digitalnog i fizičkog finansijskog sveta. Iskorišćavanjem lokalnih mreža plaćanja, escrow sistema i reputacionih mehanizama, ove platforme rešavaju kompleksan problem globalnog finansijskog pristupa.

Uspeh u P2P trgovini zahteva proaktivan pristup bezbednosti i jasno razumevanje tržišnih mehanizama. Trgovci moraju vagnuti prednosti brzine i pristupačnosti protiv potencijalnih rizika prevara i viših naknada. Kako se regulatorni pejzaž menja, ove platforme će verovatno nastaviti da evoluiraju, mosteći jaz za nebankovane i pružajući likvidnost gde je najpotrebnija.

Peer-to-peer platforme su vitalne kapilare kripto sistema, isporučujući likvidnost regionima kojima centralizovane arterije ne mogu da dopru.