Evolucija razmene vrednosti uvek je bila vođena potrebom za većom efikasnošću i poverenjem. Rane civilizacije oslanjale su se na zamenu, sistem u kom su se robe direktno razmenjivale za druge robe. Ovaj metod bio je inherentno ograničen „dvostrukom slučajnošću želja“, što znači da su obe strane morale da žele tačno ono što je druga nudila. Da bi rešili ovo, čovečanstvo se okrenulo novcu robe. Predmeti poput školjki, soli i na kraju plemenitih metala postali su standard jer su bili izdržljivi, deljivi i široko prihvaćeni.

Zlato se izdvojilo kao trajni šampion novca robe. Njegova retkost i fizička svojstva učinili su ga odličnim sredstvom za čuvanje vrednosti. Međutim, nošenje teških metala bilo je nepraktično za svakodnevnu trgovinu. Ova logistička frikcija dovela je do stvaranja reprezentativnog novca, poput papirnih certifikata potkrepljenih zlatnim rezervama. Na kraju, ovo je evoluiralo u fiat valutne sisteme koji se koriste širom sveta danas. Fiat novac vuče vrednost ne iz fizičkog potkrepljenja, već iz vladinog dekreta i javnog poverenja u izdavača.

Iako je fiat valuta rešila probleme prenosivosti, uvela je rizike centralizacije. Centralne banke kontrolišu ponudu, što može dovesti do inflacije i gubitka kupovne moći. Digitalno doba zahtevalo je novu evoluciju. Ovo je stiglo sa pojavom kriptovaluta. Iskorišćavajući blockchain tehnologiju, digitalna imovina nudi decentralizovanu alternativu koja funkcioniše bez potrebe za posrednicima ili centralnim autoritetima. Ovaj pomak predstavlja fundamentalnu promenu u tome kako ljudi percipiraju i vrše transakcije vrednosti.

Arhitektura digitalnog poverenja

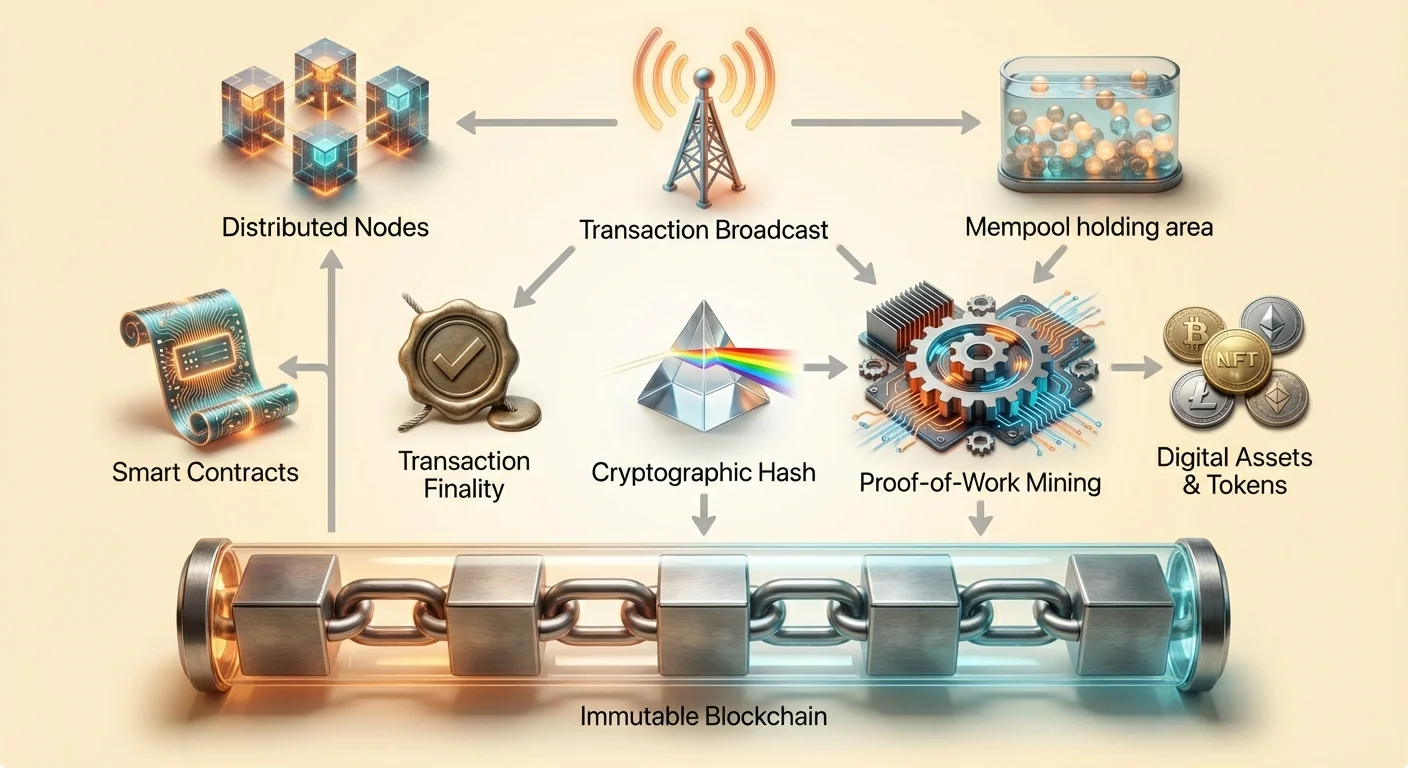

U srcu ove finansijske revolucije je koncept blockchain-a. Tradicionalne baze podataka čuvaju se na centralnim serverima pod kontrolom jedne entitete, poput banke ili tehnološke kompanije. Ovo stvara jednu tačku kvara i metu za cenzuru. Blockchain, nasuprot tome, je distribuirani digitalni zapis podeljen preko ogromne mreže nezavisnih računara.

Ovi računari su poznati kao čvorovi. Oni kolektivno rade da verifikuju i beleže transakcije. Nijedan čvor nema autoritet nad drugima. Kada se transakcija desi, ona se emituje mreži. Čvorovi validiraju detalje da osiguraju da pošiljalac ima neophodna sredstva i da transakcija prati pravila mreže. Ovaj proces eliminira potrebu za poverljivim trećim strane za nadgledanje razmene.

Nakon verifikacije, transakcije se grupišu u blok. Ovaj blok se zatim dodaje postojećem lancu prethodnih blokova. Struktura stvara hronološki istorijat koji je vidljiv svakome sa pristupom mreži. Ova transparentnost osigurava odgovornost. Iako su identiteti korisnika često pseudonimizovani koristeći alfanumeričke adrese, protok sredstava je otvoren za javni audit. Ova arhitektura stvara sistem gde se poverenje polaže u kod i konsenzus umesto u ljudske institucije.

Nepromenljivost: Nepromenljivi zapis

Jedna od najkritičnijih karakteristika blockchain tehnologije je nepromenljivost. U kontekstu kriptovaluta, nepromenljivost se odnosi na nemogućnost izmene ili brisanja podataka nakon što su potvrđeni na blockchain-u. Ova osobina se postiže kroz kriptografsko heširanje i povezivanje blokova. Svaki blok sadrži jedinstveni kod, ili haš, koji se generiše na osnovu podataka unutar njega.

Ključno je da svaki blok takođe uključuje haš prethodnog bloka. Ovo stvara digitalni lanac gde svaki karika zavisi od prethodne. Ako zlonameran akter pokuša da promeni transakciju u prošlom bloku, haš tog bloka bi se promenio. Posledično, veza sa sledećim blokom bi se prekinula. Da bi promena bila validna, napadač bi morao da ponovo izračuna haševe za svaki naredni blok u lancu.

Uloga rudarenja u bezbednosti

Ovo ponovno izračunavanje je namerno učinjeno teškim kroz proces koji se često naziva rudarenjem. U sistemima sa Dokazom rada poput Bitcoina, rudari se takmiče da reše složene matematičke probleme da bi dodali nove blokove. Ovo zahteva značajnu računarsku snagu i energiju. Čista cena energije i hardvera potrebna za prepisivanje blockchain-a deluje kao masivan ekonomski odvraćajući faktor protiv prevare.

Da bi izmenio zapis, napadač bi morao da kontroliše više od polovine računarske snage mreže. Za dovoljno veliku i decentralizovanu mrežu, ovo je praktično nemoguće. Ovaj model bezbednosti osigurava da, nakon što je transakcija zabeležena, ona ostaje deo permanentne istorije. Sprečava falsifikovanje i „dvostruko trošenje“ digitalne imovine.

Otpornost na petljanje

Nepromenljivost je ono što čini digitalnu imovinu različitom od digitalnih datoteka poput JPEG-ova ili MP3-a. Standardna digitalna datoteka može se beskonačno kopirati bez načina da se razlikuje original. Kripto imovina, zaštićena nepomenljivim ledgerom, ne može se duplicirati. Vlasništvo je apsolutno i proverljivo. Ova trajnost pruža osnovu za digitalnu oskudnost, omogućavajući digitalnim stavkama da drže vrednost na način koji je pre bio nemoguć.

Finalnost i potvrda transakcija

Dok nepromenljivost osigurava da istorija ne može biti promenjena, finalnost se odnosi na tačku na kojoj se transakcija smatra nepovratnom. U tradicionalnom bankarstvu, transakcija se može pojaviti u korisničkom računu odmah, ali poravnanje može trajati dane. Tokom ovog prozora, transakcije se mogu obrnuti ili otkazati od strane banke. U blockchain sistemima, finalnost se postiže kroz potvrde.

Kada se transakcija prvi put emituje, ulazi u čekajući prostor poznat kao mempool. Ostaje tamo dok ga rudar ili validator ne uzme i ne uključi u novi blok. Kada se taj blok doda lancu, transakcija ima jednu potvrdu. Kako se više blokova dodaje iznad nje, transakcija postaje sve više zakopana u istoriji lanca.

Verovatnoćna nasuprot determinističkoj finalnosti

Različiti blockchain-ovi rukuju finalnošću na različite načine. Neki sistemi, poput Bitcoina, nude verovatnoćnu finalnost. Što transakcija ima više potvrda, to je matematička verovatnoća da bude obrnuta niža. Za transakcije visoke vrednosti, korisnici obično čekaju više potvrda da osiguraju da su sredstva bezbedna. Zato kripto transakcija nije uvek trenutna; bezbednost ima prednost nad trenutnim poravnanjem.

Druge blockchain arhitekture ciljaju na determinističku finalnost, gde se transakcija smatra finalnom čim je uključena u blok. Ovi sistemi često prioritetizuju brzinu i propusni opseg, čineći ih pogodnim za različite slučajeve upotrebe. Razumevanje finalnosti je ključno za trgovce i korisnike da znaju kada je plaćanje zaista poravnato i bezbedno za smatranje „primljenim“.

Pametni ugovori: Motor automatizacije

Prelazeći iznad jednostavnih prenosa vrednosti, industrija je evoluirala da uključi programabilan novac. Ovo je omogućeno kroz pametne ugovore. Pametni ugovor je samoispravni ugovor gde su uslovi sporazuma direktno zapisani u linije koda. Kod i sporazumi sadržani u njemu postoje preko distribuirane, decentralizovane blockchain mreže.

Ovi ugovori automatski primenjuju i izvršavaju akcije kada su unapred definisani uslovi ispunjeni. Nema potrebe za posrednikom, poput advokata ili banke, da tumači ugovor ili olakšava transakciju. Ako se dogodi ulaz A, onda se automatski izvršava izlaz B. Ovo smanjuje potencijal za ljudsku grešku i uklanja potrebu za poverenjem između ugovornih strana.

Decentralizovane aplikacije (DApp-ovi)

Pametni ugovori služe kao građevinski blokovi za decentralizovane aplikacije, ili DApp-ove. Ove aplikacije rade na peer-to-peer mrežama umesto centralizovanih servera. Ethereum je najistaknutiji primer blockchain-a dizajniranog da podrži ovu funkcionalnost. On deluje kao platforma za developere da grade složene programe koji koriste bezbednost i decentralizaciju osnovne mreže.

Uspon DApp-ova doveo je do stvaranja potpuno novih industrija. Decentralizovane finansije, ili DeFi, je glavni primer. DeFi platforme omogućavaju korisnicima da pozajmljuju, pozajmuju i trguju imovinom bez korišćenja tradicionalne banke ili berze. Ove usluge rade autonomno preko pametnih ugovora, dostupne 24/7 svakome sa internet vezom.

Uklanjanje rizika protustrane

U tradicionalnim finansijama, često se suočavate sa rizikom protustrane – opasnošću da druga strana u sporazumu ne ispuni svoje obaveze. Pametni ugovori ublažavaju ovo držeći sredstva u escrow-u programski. Sredstva se oslobađaju samo kada kod verifikuje da su uslovi ispunjeni. Ako uslovi nisu ispunjeni, sredstva se vraćaju. Ova automatizacija stvara efikasniji i transparentniji sistem za izvršavanje sporazuma.

Tokenizacija vrednosti

Pametni ugovori takođe omogućavaju stvaranje tokena. U kripto industriji, token je digitalna imovina koja predstavlja vlasništvo ili vrednost unutar specifičnog ekosistema. Dok kriptovalute poput Bitcoina funkcionišu prvenstveno kao novac, tokeni mogu predstavljati širok spektar stvari. Obično se kreiraju na postojećim blockchain-ovima, koristeći bezbednost osnovnog sloja.

Utility i upravljanje

Tokeni se često kategorizuju po svojoj funkciji. Utility tokeni pružaju pristup specifičnom proizvodu ili usluzi. Na primer, decentralizovana mreža za cloud skladištenje može zahtevati da korisnici plaćaju specifičnim tokenom za skladištenje podataka. Governance tokeni predstavljaju pomak ka vlasništvu zajednice. Nositelji ovih tokena mogu glasati za predloge koji utiču na razvoj projekta. Ovo omogućava decentralizovano donošenje odluka, gde smer protokola određuju njegovi korisnici umesto korporativnog odbora.

Nezamjenjivi tokeni (NFT-ovi)

Još jedna velika inovacija je nezamjenjivi token, ili NFT. Za razliku od standardnih kriptovaluta, koje su zamenljive (jedan Bitcoin je jednak drugom Bitcoinu), NFT-ovi su jedinstveni. Svaki token ima različita svojstva koja ga čine različitim od svih drugih. Ova jedinstvenost ih čini idealnim za predstavljanje vlasništva digitalne umetnosti, kolekcionarskih predmeta i čak stvarnih imovina poput nekretnina.

NFT-ovi rešavaju problem digitalnog porekla. Pružaju proverljivu istoriju vlasništva i autentičnosti za digitalne stavke. Ova mogućnost otvorila je nove ekonomije za kreatore, omogućavajući im da monetizuju digitalni rad direktno bez oslanjanja na centralizovane platforme koje izvlače vrednost.

Spektar otpornosti na cenzuru

Jedna od najdubokih implikacija blockchain tehnologije je otpornost na cenzuru. U finansijskom kontekstu, cenzura se odnosi na suzbijanje ekonomske aktivnosti. Ovo može poprimiti oblik zamrzavanja imovine, blokiranja transakcija ili oduzimanja bogatstva. Tradicionalni finansijski sistemi su visoko podložni cenzuri jer se oslanjaju na centralizovane posrednike.

Banke i procesori plaćanja deluju kao kapije. One mogu biti pod pritiskom vlada ili internih politika da uskratite usluge specifičnim pojedincima ili organizacijama. Nasuprot tome, decentralizovana kripto mreža nema centralni autoritet za ucenu. Otpornost na cenzuru je sposobnost da se vrše finansijske akcije uprkos želji bilo koje treće strane.

Tri stuba otpornosti

Prava otpornost na cenzuru počiva na tri stuba. Prvi je sloboda transakcija. Ovo osigurava da niko ne može sprečiti korisnika da šalje ili prima imovinu. Drugi je sloboda od oduzimanja. U samouslužnom sistemu, korisnici drže svoje privatne ključeve. Bez ovih ključeva, nijedan autoritet ne može zapleniti sredstva. Treći je nepromenljivost transakcija. Nakon što je plaćanje obrađeno, ono se ne može obrnuti od strane centralnog administratora.

| Svojstvo | Tradicionalno bankarstvo | Decentralizovana kripto |

|---|---|---|

| Kontrola | Banka/Vlada | Korisnik (samo-usluga) |

| Obrnutost | Visoka (povraćaji) | Ništa (nepromenljivo) |

| Pristup | Sa dozvolom | Bez dozvole |

Stepeni decentralizacije

Nisu sve kriptovalute nude isti nivo zaštite. Otpornost na cenzuru postoji na spektru. Bitcoin se široko smatra najotporniji zbog svoje masivne, distribuirane mreže i mehanizma Dokaza rada. Noviji blockchain-ovi mogu prioritetizovati brzinu ili niske naknade nad decentralizacijom, čineći ih potencijalno ranjivijim na spoljni pritisak.

Korisnici moraju razumeti ove kompromise. Visoko centralizovana mreža može ponuditi brži performanse, ali može biti ugašena ili ucenjena od regulatora. Visoko decentralizovana mreža je robusna i nezaustavljiva, služeći kao zaštita protiv preterivanja. Ovo postaje vitalno u scenarijima sa kontrolom kapitala, gde su građani ograničeni u kretanju svog bogatstva, ili tokom bank run-ova gde je pristup fiat depozitima ograničen.

Regulatorna frikcija: KYC i anonimnost

Uspon novca otpornog na cenzuru neizbežno se sukobljava sa tradicionalnim regulatornim okvirima. Vlade sprovođe zakone poznate kao Poznaj svog klijenta (KYC) da spreče finansijske zločine. Ovi propisi zahtevaju od finansijskih institucija da verifikuju identitet svojih klijenata. Ovo uključuje prikupljanje ličnih podataka poput vladinih ID-ova i dokaza adrese.

Cilj KYC-a je borba protiv pranja novca, finansiranja terorizma i prevare. Vežući stvarne identitete za finansijske račune, regulatori mogu pratiti nezakonite tokove novca. Ovaj sistem efikasno radi u centralizovanom modelu gde posrednici kontrolišu ulazne i izlazne tačke ekonomije.

Komromis privatnosti

Međutim, strogi KYC zahtevi stvaraju tenziju sa principima privatnosti i decentralizacije. Kada korisnici interaguju sa centralizovanim kripto berzama, često su primorani da prođu KYC procedure. Ovo stvara bazu osetljivih ličnih informacija koja postaje meta za hakere. Takođe povezuje on-chain aktivnost korisnika sa njihovim fizičkim identitetom, smanjujući anonimnost.

Decentralizovane berze (DEX-ovi) i peer-to-peer platforme rade drugačije. One funkcionišu kroz pametne ugovore i često ne zahtevaju lične informacije za upotrebu. Ovo se slaže sa etosom pristupa bez dozvole, ali predstavlja izazove za regulatore. Debata između finansijske privatnosti i regulatorne usklađenosti je u toku.

Usklađenost u decentralizovanom svetu

Inovacije se pojavljuju da premoste ovaj jaz. Neki projekti istražuju rešenja za očuvanje privatnosti identiteta koja omogućavaju korisnicima da dokažu da nisu loši akteri bez otkrivanja svih ličnih podataka. Drugi se fokusiraju na analizu obrazaca transakcija (Poznaj svoju transakciju, ili KYT) umesto statičkih identiteta. Kako industrija sazreva, pronalaženje balansa koji štiti prava korisnika dok odvraća zločin ostaje primarni izazov.

Stablecoin-ovi: Most između fiat-a i kripto-a

Ključni komponent u usvajanju pametnih ugovora i digitalnih transakcija je stablecoin. Kriptovalute poput Bitcoina i Ethereuma poznate su po svojoj volatilnosti cena. Iako ovo stvara investicione prilike, čini ih manje idealnim za svakodnevne plaćanja ili kratkoročne ugovore. Stablecoin-ovi rešavaju ovo vezujući svoju vrednost za stabilnu imovinu, najčešće američki dolar.

Ove imovine omogućavaju trgovcima i korisnicima da drže vrednost na blockchain-u bez izloženosti divljim tržišnim oscilacijama. Omogućavaju upotrebu DeFi aplikacija za štednju i pozajmicu sa predvidivim ishodima. Postoje različiti tipovi stablecoin-ova, od onih potkrepljenih fiat rezervama u banci do decentralizovanih verzija potkrepljenih kripto kolateralom ili algoritmima.

Centralizovani stablecoin-ovi nude stabilnost ali zahtevaju poverenje u izdavačku kompaniju da drži neophodne rezerve. Decentralizovani stablecoin-ovi pokušavaju da održe vezu kroz podsticaje i kod, smanjujući oslanjanje na centralnu entitet ali često uvode veću složenost i rizik.

Zaključak

Prelazak sa fiat valute na digitalnu imovinu predstavlja pomak od institucionalnog poverenja ka tehnološkoj verifikaciji. Blockchain tehnologija pruža bezbedan, nepromenjivi ledger koji garantuje finalnost transakcija bez posrednika. Ovaj osnov podržava stvaranje pametnih ugovora, koji automatizuju sporazume i omogućavaju složene decentralizovane aplikacije.

Otpornost na cenzuru služi kao zaštita finansijske slobode, omogućavajući pojedincima da kontrolišu svoje bogatstvo nezavisno od državnog ili korporativnog mešanja. Iako izazovi u pogledu regulacije i privatnosti i dalje postoje, strukturne prednosti nepromenljivosti i finalnosti bazirane na kodu nude robusnu alternativu tradicionalnim finansijama. Kako ove tehnologije sazrevaju, one nastavljaju da predefinišu mehaniku razmene vrednosti globalno.

Novac baziran na kodu osnažuje pojedince da transakciono slobodno, bezbedno i bez dozvole u globalnoj digitalnoj ekonomiji.