For centuries, the concept of money has relied entirely on a system of trusted intermediaries. Whether trading gold certificates, exchanging paper currency, or swiping a credit card, financial transactions have always required a third party to verify who owns what. Banks, governments, and payment processors maintain the ledgers that track the movement of wealth. This system works reasonably well when the centralized authorities are competent and honest, but it introduces a single point of failure. If the central authority makes an error, engages in corruption, or decides to freeze assets, the user has little recourse.

The financial crisis of 2008 exposed the fragility of this trust-based model. Major financial institutions that were considered pillars of the global economy collapsed or required bailouts due to mismanagement. Trust in the banking system eroded rapidly as individuals realized their money was not as secure as they had believed. It became clear that the centralized ledgers managed by traditional finance were opaque and vulnerable to manipulation. The world needed a form of money that did not rely on human error or institutional permission to function.

In the midst of this turmoil, a pseudonym known as Satoshi Nakamoto released a whitepaper proposing a solution. This solution was a peer-to-peer electronic cash system that removed the need for trusted third parties entirely. By utilizing cryptographic proof rather than trust, this new system allowed two willing parties to transact directly with one another without the need for a middleman. This invention introduced the world to the concept of digital scarcity, solving a problem that had plagued computer scientists for decades.

The Failure of Centralized Money

To understand why digital scarcity was necessary, one must first understand the inherent flaws of fiat currency. Fiat money is government-issued currency that is not backed by a physical commodity like gold or silver. Its value is derived primarily from government decree and public trust in the issuing authority’s economic stability. While this system allows for flexible monetary policy, it also grants central banks the power to increase the money supply at will.

When a government prints more money, the supply increases, but the value of goods and services does not necessarily grow at the same rate. This imbalance typically leads to inflation, where the purchasing power of each individual unit of currency decreases. Over time, holding fiat currency results in a guaranteed loss of value. The ledger that tracks this money is private and closed, meaning the public cannot audit the money supply or verify that the rules are being followed.

This centralization also creates a permissioned system. To participate in the modern economy, one must apply for an account with a bank. These institutions act as gatekeepers, deciding who is allowed to transact and who is not. They can block transactions, freeze accounts, and charge fees for their services. For millions of people around the world who live under authoritarian regimes or in areas with underdeveloped banking infrastructure, this system acts as a barrier to financial freedom rather than a facilitator of it.

The Digital Double-Spend Problem

Before 2009, creating digital money was considered impossible due to the "double-spend" problem. In the digital world, a file is easily copied. If you send a photo to a friend via email, you retain a copy of that photo on your own device. Both you and your friend now have the file. This mechanism works perfectly for sharing information, but it is disastrous for money. If you could send a digital dollar to a merchant and also keep that same digital dollar to spend again, the currency would be worthless.

Prior attempts to create digital cash relied on a central server to track balances and prevent double-spending. However, this returned to the original problem of centralized trust. If the central server was hacked or shut down, the currency would fail. Satoshi Nakamoto’s innovation was to solve the double-spend problem without a central server.

The solution involved a public, decentralized ledger known as a blockchain. Instead of one bank holding the ledger, thousands of independent computers, known as nodes, would hold identical copies of the ledger. Every transaction would be broadcast to the entire network. If someone tried to spend the same coin twice, the network would reject the second transaction because it would conflict with the history recorded on the shared ledger. This breakthrough allowed for the creation of a digital asset that was unique, uncopyable, and finite.

Inženjerstvo apsolutne retkosti

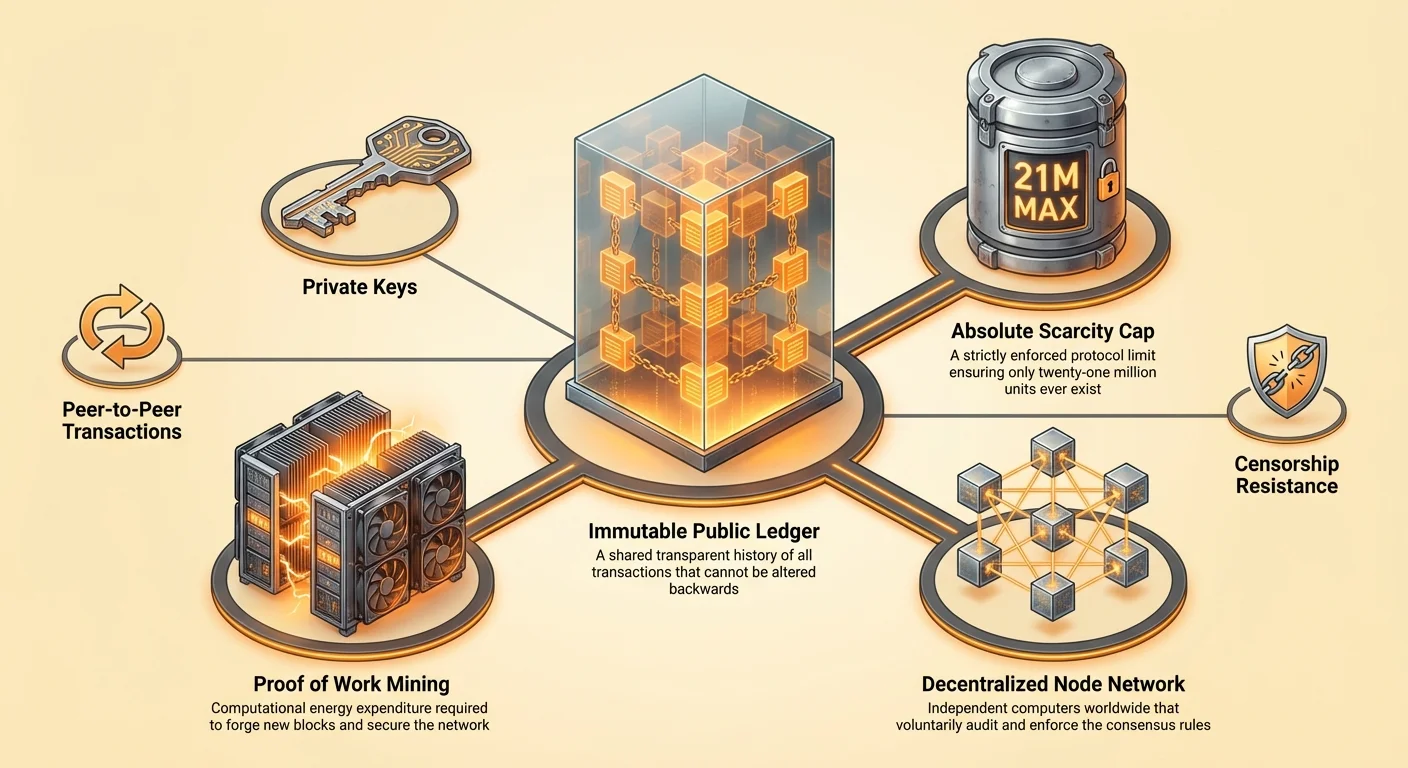

Definisanje karakteristike ove nove digitalne imovine je njena apsolutna retkost. Za razliku od fiat valuta koje se mogu štampati bez ograničenja, protokol za ovu digitalnu imovinu ima tvrdo ograničenje. Nikada neće biti stvoreno više od 21 milion jedinica. Ovaj raspored ponude je upisan u kod i sproveden od strane mreže učesnika. Nijedna centralna banka ili vlada ne može odlučiti da iskuje više novčića da otplati dugove ili stimuliše ekonomiju.

Ova fiksna ponuda stvara deflacioni pritisak koji se oštro kontrastira sa inflacionim fijat novcem. Kako potražnja za imovinom raste tokom vremena, ponuda ostaje strogo ograničena, što istorijski dovodi do povećanja kupovne moći. Ova retkost je proverljiva od strane bilo koga. Pokretanjem čvora, korisnik može neovisno audirati celu ponudu da se uveri da nisu stvoreni dodatni novčići u tajnosti.

Iako je ukupna ponuda ograničena, korisnost valute se održava kroz deljivost. Svaka jedinica može biti podeljena na 100 miliona manjih jedinica. Ovo osigurava da svet nikada neće „ponestati“ valutu. Čak i ako vrednost jedne jedinice postane neverovatno visoka, korisnici i dalje mogu transaciono komunicirati u malim frakcijama. Ova kombinacija striktne retkosti i visoke deljivosti oponaša osobine plemenitih metala ali ih prilagođava digitalnom dobu.

Mehanika konsenzusa bez poverenja

Sistem se oslanja na mehanizam nazvan dokaz o radu kako bi obezbedio mrežu i postigao sporazum o stanju glavne knjige. U decentralizovanoj mreži gde učesnici ne poznaju ili ne veruju jedni drugima, mora postojati način da se spreče zlonamerni akteri od preplavljivanja mreže lažnim informacijama. Dokaz o radu rešava ovo zahtevajući od učesnika da potroše energiju kako bi predložili nove blokove transakcija.

Uloga rudarenja

Pojedinci i entiteti koji obavljaju ovaj posao nazivaju se rudari. Oni koriste moćne računare da reše složene matematičke probleme. Proces je po dizajnu energetski intenzivan. Ova potrošnja energije služi kao barijera ulaska za napadače. Da bi prepravio istoriju glavne knjige ili izmenio transakcije, napadač bi morao da kontroliše više od polovine računarske snage mreže. To bi zahtevalo zapanjujuću količinu hardvera i električne energije, čineći takav napad ekonomski iracionalnim.

Rudarenje takođe služi kao mehanizam distribucije novih kovanica. Kada rudar uspešno reši matematički problem i doda blok transakcija na lanac, nagrađen je novokovanicama. Ovaj proces se često upoređuje sa rudarenjem zlata, gde je potrebna fizička snaga da se izvuku novi resursi iz zemlje. U digitalnom svetu, potrebna je računarska snaga da se otključaju nove jedinice valute.

Snaga čvorova

Dok rudari grade blokčejn, čvorovi su revizori koji sprovođe pravila. Čvor je računar koji pokreće softver koji validira svaku transakciju i blok. Čvorovi osiguravaju da rudari ne varaju. Ako rudar pokuša da stvori više kovanica nego što protokol dozvoljava ili pokuša da obradi nevalidnu transakciju, čvorovi će odbaciti blok.

Svako može pokrenuti čvor bez traženja dozvole. Ovo je ključna komponenta decentralizacije. To znači da pravila mreže nisu sprovođena od strane policije ili sudskog sistema, već kolektivnim konsenzusom hiljada nezavisnih korisnika. Ova struktura osigurava da mreža ostane otvorena, neutralna i otporna na korupciju.

Nezaustavljiva finansijska suverenost

Jedna od najdubjih implikacija decentralizovane, retke digitalne imovine je otpornost na cenzuru. U tradicionalnom finansijskom sistemu, transakcije mogu biti blokirane, obrnute ili označene od strane posrednika. Vlade mogu pritiskati banke da preseku usluge političkim disidentima, protestnim pokretima ili industrijama koje smatraju nepoželjnim. Ova sposobnost da se finansijski sistem koristi kao oružje je moćno sredstvo za kontrolu.

Decentralizovana digitalna valuta funkcioniše kao „push“ sistem. Korisnik gura vrednost direktno primaocu, slično predavanju fizičkog keša. Nema posrednika koji može stati i zaustaviti prenos. Kada se transakcija potvrdi na blockchain-u, ona je neprome nljava. Ne može biti obrnuta, izmenjena ili izbrisana. Ova osobina daje pojedincima potpunu kontrolu nad njihovim bogatstvom.

Ovaj nivo suverenosti je esencijalan u svetu gde je finansijska represija uobičajena. Kontrole kapitala, koje sprečavaju građane da premeste svoje bogatstvo iz zemlje, koriste se od strane ekonomija u problemi da zarobe vrednost. Imovina otporna na cenzuru omogućava pojedincima da zaobiđu ove kontrole i očuvaju svoju kupovnu moć. Ona služi kao ventil za izlaz ljudima koji žive pod monetarnim režimima koji propadaju ili su represivni.

Poređenje sredstava za čuvanje vrednosti

Tokom istorije, ljudi su koristili razne predmete kao sredstva za čuvanje vrednosti, od školjki do plemenitih metala. Da bismo razumeli gde digitalna retkost stoji, korisno je uporediti je sa tradicionalnim imovinama poput zlata, fiat valute i nekretnina. Svaka od ovih imovina ima različite osobine u pogledu likvidnosti, retkosti i prenosivosti.

| Osobina | Digitalna retkost (Bitcoin) | Zlato | Fijat valuta | Nekretnine |

|---|---|---|---|---|

| Retkost | Apsolutna (Matematička) | Relativna (Fizička) | Neograničena (Politička) | Visoka (Fizička) |

| Prenosivost | Visoka (Globalna/Digitalna) | Niska (Teška/Fizička) | Visoka (Digitalna) | Nemoguća |

| Likvidnost | Visoka (24/7 Tržišta) | Srednja | Visoka | Niska |

Narrativa digitalnog zlata

Zlato je dugo bilo zlatni standard za čuvanje vrednosti jer je izdržljivo, fungibilno i teško povećati ponudu. Međutim, zlato je teško i skupo za čuvanje. Prenos velikih količina vrednosti u zlatu zahteva oklopljena vozila i timove za bezbednost. Takođe je teško proveriti; lažne zlatne poluge punjene volframom prevarile su čak i iskusne trgovce.

Digitalna retkost nudi poboljšanje svojstava zlata. Bez težine je i može se preneti širom sveta u minutima. Milijarda dolara vrednosti može se čuvati na uređaju manjem od USB-a ili čak memorisati kao seed fraza. Verifikacija je instantna i besplatna koristeći softverski čvor. Dok zlato ima istoriju hiljadama godina, digitalne imovine brzo se uspostavljaju kao superiorna alternativa za moderno doba.

Problem sa nekretninama

Nekretnine su još jedno uobičajeno sredstvo za čuvanje vrednosti, cenjeno zbog svoje retkosti. Ne prave više zemlje. Međutim, nekretnine su visoko nelikvidne. Kupovina ili prodaja imovine traje mesecima i uključuje značajno trenje u obliku naknada, poreza i pravne dokumentacije. Nekretnine su takođe nepokretne. Ako morate pobeći iz jurisdikcije zbog rata ili političke nestabilnosti, ne možete poneti kuću sa sobom. Digitalne imovine rešavaju probleme likvidnosti i prenosivosti inherentne u nekretninama dok održavaju retkost koja joj daje vrednost.

Paradoks privatnosti

Uobičajeno zabluda o javnim blockchain-ovima je da su anonimni. U stvarnosti, oni su pseudonimni. Knjiga je potpuno transparentna, što znači da je svaka transakcija koja je ikada izvršena vidljiva javnosti. Međutim, ove transakcije nisu vezane za imena ili fizičke adrese, već za nizove kriptografskih karaktera poznatih kao adrese.

Praćenje i transparentnost

Pošto je knjiga javna, moguće je pratiti protok sredstava. Firmi za blockchain analitiku specijalizovane su za analizu ovih obrazaca da povežu adrese sa identitetima iz stvarnog sveta. Ako korisnik prođe „Know Your Customer“ (KYC) proces na centralizovanoj berzi, njegov identitet može biti povezan sa njegovom on-chain aktivnošću. Kada se ta veza uspostavi, njihova finansijska privatnost je ugrožena.

Ova transparentnost je dvosečana mač. Čini sistem revidibilnim i sprečava korupciju unutar mehanike ponude, ali zahteva od korisnika da budu proaktivni po pitanju privatnosti. Najbolje prakse za održavanje privatnosti uključuju izbegavanje ponovne upotrebe adresa i korišćenje alata koji prekidaju vezu između pošiljaoca i primaoca.

Spektar anonimnosti

Prava privatnost u digitalnom dobu je teška za postizanje. Dok keš ostaje najprivatnija forma transakcije, on je fizički i lokalni. Digitalna retkost pruža srednji put—privatniji od izvoda kartice prodanog oglašivačima, ali manje privatni od kofera bankovnica. Poboljšanja protokola i tehnologije drugog sloja nastavljaju da poboljšavaju garancije privatnosti za korisnike koji prioritetizuju anonimnost.

Energija kao štit

Okolišni uticaj mehanizma Proof of Work je predmet intenzivne debate. Kritičari tvrde da je potrošnja energije mreže rasipnička. Međutim, ova perspektiva često ne uzima u obzir korisnost bezbednosti koja se kupuje tom energijom. Energija nije rasipana; koristi se za obezbeđenje globalne finansijske mreže koja drži stotine milijardi dolara vrednosti bez stojeće vojske ili bankarske tvrđave.

Termodinamička bezbednost

Zahtev za trošenjem energije je ono što daje mreži njenu nepodmitljivu skupocenost. Ako bi stvaranje novca ili promena knjige bilo jeftino, bilo bi lako napasti. Vežući digitalnu imovinu za fizički svet proizvodnje energije, mreža stvara termodinamički zid bezbednosti. Ovo sprečava spam i čini prepisivanje blockchain-a prohibitivno skupim.

Štaviše, potragu za jeftinom energijom vodi rudare da traže napuštene resurse. Hidroelektrane koje proizvode više energije nego što lokalna mreža može potrošiti, ili plamenovi prirodnog gasa na udaljenim naftnim lokalitetima, sve više se koriste za napajanje mreže. U ovim slučajevima, mreža deluje kao kupac poslednje instance za energiju koja bi inače bila rasipana.

Uporedna efikasnost

Kada se upoređuje efikasnost, mora se gledati ukupni trošak postojećeg fiat sistema. Tradicionalni bankarski sistem zahteva fizičke filijale, centre podataka, oklopljeni transport i milione zaposlenih koji putuju na posao. Takođe je podržan vojnom moći potrebnoj da održi dominaciju nacionalnih valuta. U poređenju sa rasprostranjenom infrastrukturom nasleđnog finansijskog sveta, digitalna mreža koja obezbeđuje vrednost direktno preko električne energije je argumenatno efikasnija alokacija resursa.

Suverenost i self-custody

Konačna inovacija digitalne retkosti je sposobnost self-custody bogatstva. U tradicionalnom sistemu, novac na bankarskom računu tehnički nije korisnička imovina; to je obaveza banke. Korisnik je poverilac banci. Ako banka propadne, korisnik mora računati na šeme osiguranja ili vladine spasilačke pakete da bude nadoknađen.

Sa digitalnim imovinama, posedovanje privatnog ključa je jednako vlasništvu nad imovinom. Self-custodial novčanik omogućava korisniku da direktno drži svoje bogatstvo, bez ikakvog rizika od protustrane. Ovo se često sažima mantrom: "Not your keys, not your coins."

Odgovornost slobode

Ova sloboda dolazi sa odgovornošću. Ako korisnik izgubi svoj privatni ključ, sredstva su neopoziva. Nema linije podrške kupcima za poziv niti funkcije resetovanja lozinke. Ovaj pomak zahteva promenu mindseta sa oslanjanja na institucije na ličnu odgovornost. Međutim, za one koji savladaju prakse bezbednosti, nudi nivo finansijske nezavisnosti koji je prethodno bio nemoguć.

Alati za self-custody su se značajno razvili. Hardverski novčanici, koji drže ključeve offline i imuni na računarske viruse, pružaju visok nivo bezbednosti. Multi-signature setup-ovi omogućavaju korisnicima da rasporede rizik preko više ključeva, osiguravajući da jedna greška ne dovede do potpunog gubitka sredstava.

Еволуција екосистема

Иако је Bitcoin ус поставио концепт дигиталне реткости као складиште вредности и средство размене, технологија је инспирисала даља иновације. Друге мреже, највише Ethereum, узеле су основну blockchain технологију и примениле је у различите сврхе.

Програмибилан новац

Ethereum се разликује по томе што је платформа за децентрализоване апликације (DApps) и паметне уговоре. Иако се Bitcoin често упоређује са дигиталним калкулатором — који ради једну ствар изузетно добро и сигурно — Ethereum је попут паметног телефона, способног да покреће разне апликације. Паметни уговори омогућавају аутоматско извршавање сложених финансијских споразума када су испуњени одређени услови.

Ово је довело до успона децентрализованих финансија (DeFi), где корисници могу позајмљивати, позајмити и трговати средствима без традиционалних финансијских посредника. Међутим, ова додатна сложеност долази са компромисима. Да би подржао ове могућности, Ethereum је прешао на други механизам консензуса под именом Proof of Stake, који даје приоритет скалабилности и енергетској ефикасности, али наводно жртвује део апсолутне једноставности и тврдње која карактерише оригинални Proof of Work модел.

Поређење циљева

Важно је разликовати ове активе на основу њихових циљева.

| Карактеристика | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Примарна сврха | Дигитални новац / Складиште вредности | Платформа за апликације |

| Консензус | Proof of Work (Енергија) | Proof of Stake (Капитал) |

| Понуда | Ограничења (21 милион) | Неограничена (Динамичка) |

Bitcoin остаје фокусиран на то да буде најтврђи, најсигурнији облик новца, док друге платформе истражују границе онога што програмибилни blockchain-ови могу постићи. Оба играју улогу у ширем преласку од централизованих чувара.

Globalna finansijska inkluzija

Kriza poverenja nije samo zapadni problem; to je globalni humanitarni problem. Milijarde ljudi ostaju nebankarizovani, bez pristupa osnovnim finansijskim uslugama jer nemaju neophodnu identifikaciju ili žive u regionima koji nisu profitabilni za banke. Digitalna retkost nudi otvorenu alternativu. Sve što je potrebno za učešće je pametni telefon i internet veza.

Ova pristupačnost omogućava besprekornu prekograničnu remitenciju. Migrantski radnici često plaćaju exorbitantne naknade da pošalju novac kući porodicama preko tradicionalnih usluga. Peer-to-peer digitalna transakcija može se nastaviti u minutima za frakciju troška, bez obzira na nacionalne granice. Ova efikasnost vraća više novca u ruke ljudi koji su ga zaradili i jača lokalne ekonomije.

Štaviše, za građane u zemljama koje doživljavaju hiperinflaciju, retka digitalna imovina nudi spas. Kada nacionalna valuta izgubi polovinu vrednosti u godini zbog lošeg upravljanja vlade, držanje decentralizovane imovine može značiti razliku između preživljavanja i siromaštva. Pruža način da se opt-out iz neuspešne monetarne politike i očuva plodovi rada.

Zaključak

Pojava digitalne retkosti nije bila slučajnost, već neophodan odgovor na sistemski neuspeh poverenja. Finansijska kriza 2008. pokazala je da centralizovani posrednici ne mogu biti slepo verovani da čuvaju svetsko bogatstvo. Zamenom pogrešljivih ljudskih institucija verificiranim kodom i kriptografskim dokazom, stvorena je nova osnova za vrednost. Ovaj sistem nudi formu novca koja je imuna na inflaciju, cenzuru i oduzimanje.

Kako svet postaje sve digitalniji, potreba za nativnom digitalnom valutom postaje sve očiglednija. Prelazak sa sistema zasnovanih na poverenju na sisteme zasnovane na dokazu predstavlja fundamentalnu promenu u tome kako društvo organizuje i razmenjuje vrednost. Dok tehnologija nastavlja da evoluira i suočava se sa izazovima po pitanju regulacije i energije, osnovna premisa ostaje nepokolebljiva: novac je previše važan da se ostavi u rukama posrednika.

Prava finansijska sloboda zahteva sistem gde pravila sprovođi matematika, a ne ljudi.