Kada većina ljudi pomisli na prinos u kriptu, zamišljaju rolerkoster decentralizovanih finansija (DeFi)—enormne prinose jedne nedelje, padove tržišta sledeće. Iako je potencijal za visoke prinose stvaran, on često ide rame uz rame sa visokom volatilnošću i zavisnošću od zdravlja samog kripto tržišta. Za investitore koji traže pravu otpornost i stabilnost, oslanjanje isključivo na spekulativne kripto aktive nije održiva dugoročna strategija.

Evo gde stvarni svetski aktivi (RWAs) ulaze u igru. RWAs su opipljivi ili neopipljivi aktivi koji postoje van blockchain-a—stvari poput nekretnina, korporativnog duga, sirovina ili, najpopularnije, američkih blagajničkih menica. Tokenizacijom ovih aktiva, blockchain tehnologija može preneti stabilne, predvidive tokove prihoda tradicionalnih finansija (TradFi) direktno na decentralizovane šine DeFi-ja.

Ovaj pomak nije samo u dodavanju novih aktiva; radi se o fundamentalnoj promeni načina na koji pristupamo konstruisanju portfolija u kriptu. Umesto definisanja šta su RWAs, ovaj vodič se fokusira na stratešku korist: kako koristiti tokenizovane RWAs kao sofisticirani alat za generisanje visokokvalitetnog prinosa nekoreliranog sa kriptom, pružajući esencijalnu „sigurnu luku“ u bilo kom decentralizovanom portfoliju.

The Strategic Case for Integrating RWAs into DeFi

The primary challenge for any yield-seeking investor in crypto is correlation risk. When the price of Bitcoin or Ethereum drops sharply, nearly all related assets—from altcoins to liquidity provider (LP) tokens—tend to fall with it. This means diversification within crypto often fails during a widespread panic. RWAs solve this by importing yields that are governed by external factors, such as central bank interest rates or rental agreements, rather than crypto market sentiment.

Stability in a Volatile Market (The Counter-Cyclical Benefit)

The core value proposition of tokenized RWAs, particularly those based on high-grade government or corporate debt, is their stability.

Traditional finance assets like U.S. Treasury bonds offer a yield (an interest rate) that is fixed or highly predictable. This yield continues regardless of whether Bitcoin is trading at $10,000 or $100,000. For a DeFi user, this means you can allocate a portion of your stablecoins or digital capital to a source of yield that is completely decoupled from the market cycle.

This counter-cyclical benefit makes RWAs a strategic hedging tool. When the crypto market is crashing, the steady interest payments from your tokenized T-Bills act as an anchor, helping mitigate overall portfolio losses and providing liquidity when other assets are frozen or illiquid.

Non-Crypto-Correlated Returns (Diversification)

True diversification means combining investments whose returns move independently of each other. Most DeFi yield sources—staking rewards, lending protocols, and liquidity mining—are highly correlated because they are denominated in crypto tokens and rely on crypto-native collateral.

RWAs allow investors to earn yield derived from traditional credit markets. For instance, the yield on a tokenized T-Bill is determined by the Federal Reserve's monetary policy, not by the number of transactions on a blockchain or the trading volume of a specific exchange. By incorporating these off-chain yields, an investor drastically reduces systematic risk exposure to the cryptocurrency sector, making the overall portfolio more resilient.

Bridging Traditional Finance and Decentralized Finance

RWAs serve as the crucial infrastructure bridge between TradFi and DeFi. Historically, the hundreds of trillions of dollars sitting in traditional assets have been inaccessible to decentralized protocols. Tokenization allows these assets to be fractionalized, collateralized, and traded using the efficiency and transparency of the blockchain.

For the investor, this means access to institutional-grade products—which were previously reserved for large banks or sophisticated funds—are now available globally 24/7 with low minimum investment thresholds. This fusion of blockchain efficiency with traditional asset quality marks a major milestone in financial inclusivity.

Razumevanje tokenizacije: Kako aktivi van lanca ulaze na lanac

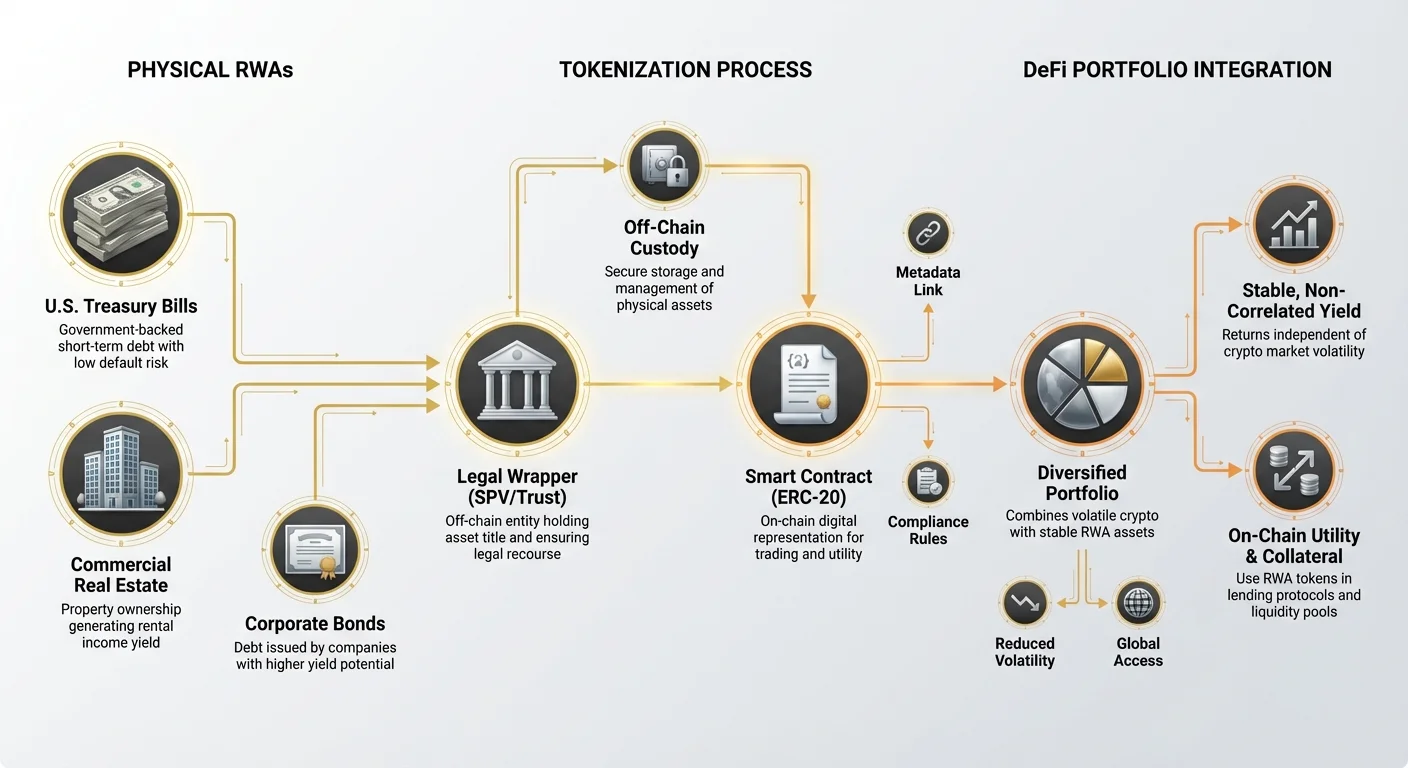

Proces tokenizacije je mehanizam koji pretvara pravnu, stvarnu svetsku potraživanje u digitalni, blockchain-native token. Pošto sam aktiv (npr. fizička zgrada) ne može jednostavno biti stavljen na ledger, tokenizacija uključuje kreiranje digitalne reprezentacije povezane sa osnovnom pravnom strukturom vlasništva.

Uloga token omotača (pravni i tehnološki most)

Tokenizovani RWA je esencijalno digitalni račun ili „omotač“ koji predstavlja vlasništvo nad osnovnim aktivom. Ovaj omotač ima dve esencijalne funkcije:

- Tehnološki most: Token (obično ERC-20 standardni token na Ethereum-u) omogućava da se aktiv trguje, koristi kao kolateral i upravlja pametnim ugovorima, trenutno ga integrišući u DeFi ekosistem.

- Pravni most: Ovo je najvažniji deo. Emitent tokena (platforma za tokenizaciju) mora uspostaviti jasnu, pravno osiguranu strukturu—često kroz specijalna vozila ograničene svrhe (SPV) ili trustove—koja garantuje da posednik tokena ima proverivu potraživanje na stvarni svetski aktiv ili njegove povezane novčane tokove. Bez ove jasne pravne podrške, token je bezvredni papir.

Poređenje modela tokenizacije

RWAs se tokenizuju koristeći različite modele, svaki sa različitim profilima rizika u pogledu čuvanja i pravnog recoursa:

1. Direktno vlasništvo (tokenizacija jednog aktiva)

U ovom modelu, jedan diskretni aktiv (npr. specifična nekretnina ili specifična obveznica) se tokenizuje. Ako kupite 100 tokena, legalno posedujete 1% udela u toj specifičnoj nekretnini ili obveznici. Ovaj model nudi visoku transparentnost ali potencijalno nižu likvidnost, jer je aktiv specifičan i manje fungibilan.

2. Udeli u korpi/bazi (tokenizacija fonda)

Najčešći model za likvidne aktive poput blagajničkih menica. Organizacija skuplja kapital i kupuje veliku korpu sličnih aktiva (npr. kratkoročne T-Bille). Investitor kupuje token koji predstavlja udeo u celoj toj bazi. Ovaj model nudi veću likvidnost i diversifikaciju (ako jedna obveznica otkaže, uticaj na bazu je minimalan), ali investitor se oslanja na menadžera baze da izvrši trgovine i održi integritet fonda.

Ključne kategorije RWA za prinos

Iako se gotovo sve može tokenizovati, najstrateški vrednije kategorije za generisanje stabilnog DeFi prinosa trenutno uključuju:

- Tokenizovane blagajničke menice/obveznice: Vladini dugovi (često kratkoročne američke trezorere) poznati po ekstremno niskom riziku neplaćanja i predvidivom, često promenljivom prinosa. One su idealni RWA za stabilnu generaciju prinosa.

- Tokenizovani privatni kredit: Pozajmice date specifičnim preduzećima ili institucijama, obično nudeći više prinosa od vladinog duga ali sa većim rizikom. Ove često ciljaju sofisticirane investitore.

- Tokenizovane nekretnine: Tokeni koji predstavljaju frakcionalno vlasništvo nad komercijalnim ili stambenim nekretninama. Prinos dolazi iz najamnine. Iako visoko stabilne, ovi tokeni su često manje likvidni zbog poteškoća brzog prodaja fizičke nekretnine.

Studija slučaja: Tokenizovane rizničke menice (Zlatni standard prinosa RWA)

Tokenizovane rizničke menice (T-Bills) pojavile su se kao dominantna i najpristupačnija forma RWA za investitore u DeFi koji traže stabilnost. T-Bills su kratkoročni dugovni instrumenti podržani punom verom i kreditom izdajuće vlade (obično SAD). Smatraju se jednim od najbezbednijih investicija širom sveta.

Zašto T-Bills nude atraktivne prinose na lancu

U tradicionalnim finansijama, T-Bills su stabilni, ali često nedostupni malim maloprodajnim investitorima širom sveta zbog složenih brokerskih zahteva. Tokenizacija rešava ovo dok održava integritet prinosa:

- Državna podrška, nizak rizik: Rizik da vlada SAD-a ne ispuni obaveze smatra se zanemarljivim. Ovaj nizak kreditni rizik prevodi se u nisku volatilnost, čineći ga odličnim kolateralnim imovinom ili „rezervom vrednosti“ unutar DeFi-ja, sa prinosima znatno boljim od standardnog kripto pozajmljivanja na stablecoin-ovima.

- Usklađenost sa monetarnom politikom: Prinos koji primate od tokenizovanog fonda T-Bill kreće se u savršenom skladu sa povećanjima kamatnih stopa Federalnih rezervi. Kada Fed podigne stope, ovi prinosi RWA rastu, pružajući pravu zaštitu od inflacije i predvidiv tok prihoda koji je potpuno nezavisan od toga da li kripto bik tržište traje ili ne.

- Korisnost na lancu: Jednom tokenizovani, ovi tokovi niskorizičnih prinosa postaju kompozabilni. Mogu se koristiti kao kolateral u protokolima pozajmljivanja, upariti u bazenima likvidnosti decentralizovane berze (DEX), ili čak integrisati u nove DeFi instrumente, otključavajući efikasnost kapitala koju tradicionalne finansije ne mogu da prate.

Proces likvidnosti i otkupljivanja

Za razliku od tradicionalnih obveznica, koje zahtevaju trgovinu preko institucionalnih brokera, tokenizovane T-Bills su dizajnirane za besprekoran ulazak i izlazak.

- Kupovina: Investitor šalje stablecoin-ove na platformu za tokenizaciju. Platforma izdaje odgovarajući RWA token, koji predstavlja vlasništvo nad osnovnim fondom T-Bill.

- Generisanje prinosa: Prinos se direktno akumulira vlasniku tokena. Ovaj prinos se često isplaćuje dnevno ili se automatski odražava u aprecijaciji cene tokena (kako vrednost glavnice plus kamata raste tokom vremena).

- Otkupljivanje: Kada investitor želi da izađe, spaljuje RWA tokene, a platforma vraća ekvivalent u stablecoin-ovima, nakon što je likvidirala odgovarajuće aktive u osnovnom fondu.

Ovaj proces pojednostavljuje investicije institucionalnog nivoa na nekoliko klikova u web aplikaciji, uklanjajući geografske barijere i dosadne papire.

Strateška alokacija: Integracija RWA prinosa u portfolio

Uspešna implementacija RWA zahteva tretiranje njih kao posebne klase aktiva unutar vašeg digitalnog portfolija, slično ulozi koju obveznice ili keš ekvivalenti igraju u tradicionalnoj investicionoj strategiji.

RWA kao „sigurna luka“ portfolija

Strateška korist RWA se maksimizuje kada se alociraju kao nisko-rizik, visokokvalitetni komponent portfolija.

Saveti za alokaciju: Za novajliju ili investitora izbegavajućeg rizik, RWAs treba da čine osnovu stabilnog dela portfolija. Ako definišete svoju DeFi strategiju pasivnog prihoda kao:

- Visok rizik (30%): Rudarenje likvidnosti/farming na novim ili volatilnim protokolima.

- Srednji rizik (40%): Pozajmljivanje na plavim čip protokolima (npr. Aave, Compound).

- Nizak rizik (30%): RWAs (npr. tokenizovane T-Bille) i staking single-asset stablecoina.

Alociranjem 20-30% vašeg kapitala u RWAs, garantujete baznu stopu prinosa koja opstaje bez obzira na uslove tržišta, značajno snižavajući volatilnost profila ukupnog portfolija. Ovaj „sigurni luka“ kapital je uvek dostupan za oportunističko preusmeravanje ako teški pad tržišta stvori atraktivne mogućnosti kupovine za spekulativne aktive.

Kombinovanje RWA i kripto prinosa (hibridna strategija)

Najnaprednija strateška upotreba RWA uključuje njihovo korišćenje za poboljšanje drugih DeFi aktivnosti uz očuvanje niskog rizika.

- Stabilni kolateral: RWA tokeni se mogu koristiti kao superiorni kolateral u prekolateralizovanom pozajmljivanju. Pošto je osnovni aktiv visoko stabilan, često možete pozajmljivati protiv RWA tokena bezbednije i efikasnije nego protiv volatilnih kripto aktiva poput ETH ili BTC.

- Stakovanje prinosa: Neki protokoli dozvoljavaju korisnicima da stake-uju svoje RWA tokene da zarade dodatni prinos pored kamate osnovnog aktiva. Ovo je ključno za maksimizaciju kapitalne efikasnosti, omogućavajući jednom aktivu da generiše dva toka prihoda (kamatni prinos od T-Billa, plus protokolsku naknadu ili emisiju tokena).

Računanje pravog prinosa naspram APY

Prilikom ocenjivanja RWA prilika, ključno je razlikovati kvalitet prinosa od procenta.

- Kripto APY: Često predstavlja godišnji procentualni prinos izveden iz visoko inflatornih nagrada tokena, volatilnih trgovačkih naknada ili neodrživih praksi pozajmljivanja. Visoki APY (npr. 50%) dolaze sa masivnim rizikom oštećenja kapitala.

- RWA prinos: Predstavlja prinos osnovnog aktiva (npr. 5,0% APY na T-Bill-u). Ovaj prinos je nisko-inflatorni, izveden iz stvarnog sveta i podržan pravnim strukturama. Iako procenat može biti niži od DeFi farminga (npr. 5% naspram 15%), prinos prilagođen riziku je znatno viši, jer je rizik gubitka glavnice minimizovan.

Strateški investitori prioritetizuju visokokvalitetan, održiv prinos (poput RWA) umesto jurnjave za efemerne, visoko-procentualne prinose.

Analiza rizika RWA investicije

Iako RWAs drastično smanjuju kripto-native rizik, one uvode kompleksne, nekripto rizike koje investitori moraju razumeti. Strateški investitor razume da je rizik jednostavno prenet sa blockchain-a na pravni sistem.

Pravni i regulatorni rizik (ograničenje van lanca)

Najveći izazov za RWAs je da njihova vrednost i recours vezani su za tradicionalne pravne i regulatorne okvire.

- Jurisdikcioni rizik: Pravna izvršivost vaše potraživanje vlasništva tokena zavisi isključivo od jurisdikcije gde se aktiv drži i gde je tokenizovana entitet (SPV/Trust) uspostavljen. Ako je pravna struktura manežna ili nekompatibilna, token može postati bezvredan, čak i ako je osnovni aktiv zdrav.

- Evolvirajuće regulative: Dok vlade globalno pokušavaju da definišu kako digitalni tokeni se odnose na tradicionalna prava imovine, regulatorne promene bi mogle naglo zahtevati od posednika tokena „on-ramp“ kroz dosadne Know Your Customer (KYC) procese ili suočiti se sa ograničenjima trgovanja.

Rizik čuvanja i kontra-strane

Tokenizacija RWA zahteva centralizovanu entitet da kupi, drži i upravlja fizičkim aktivom. Ovo kreira rizik čuvanja.

- Neuspех čuvara: Ako tradicionalni čuvar koji drži stvarne obveznice ili pisane ovlasti propadne, ili ako sama platforma za tokenizaciju bude nemarna ili prevarantska, veza između tokena i stvarnog aktiva je prekinuta, bez obzira na sigurnost pametnog ugovora.

- Loše upravljanje: U modelima baziranim na bazi, tim za upravljanje mora tačno pratiti aktive, efikasno izvršavati trgovine i održavati odgovarajuće odnose kolaterala. Loše operativno upravljanje može erodirati prinos ili vrednost glavnice fonda.

Rizik pametnih ugovora i de-peginga

Iako RWAs smanjuju sistemski kripto rizik, one i dalje zavise od blockchain sigurnosti za svoju on-chain funkcionalnost.

- Eksploiti pametnih ugovora: Token omotač, protokol isplate i mehanizmi stakinga su regulisani pametnim ugovorima. Bag ili eksploit u ovom kodu bi mogao rezultirati zamrzavanjem ili gubitkom tokenizovanih aktiva.

- Likvidnost i de-peging: RWA tokeni moraju održavati stabilnu vrednost u odnosu na osnovni aktiv (npr. udeo tokenizovane T-Billa mora trgovati blizu svoje Net Asset Value ili NAV). Ako likvidnost presuši, ili ako regulatorna neizvesnost izazove naglo masovno izlazak, token bi mogao privremeno „de-peggovati“ od svoje prave vrednosti, kreirajući kratkoročne gubitke kapitala.

Zaključak

Stvarni svetski aktivi nisu samo prolazni trend; oni predstavljaju fundamentalnu zrelost DeFi ekosistema. Strateškim uključivanjem visokokvalitetnih, tokenizovanih aktiva van lanca poput blagajničkih menica, investitori mogu postići nešto prethodno nemoguće u kriptu: pouzdan, kontra-cikličan prinos koji drastično snižava ukupni rizik profila njihovog portfolija.

Za početnog investitora, lekcija je jasna: prava otpornost se gradi na diversifikaciji koja se proteže izvan digitalnog sveta. RWAs pružaju esencijalni finansijski most, omogućavajući decentralizovanim strategijama da čerupaju stabilnost i dubinu tradicionalnih tržišta. Pažljivom procenom pravnih i čuvarskih rizika povezanih sa tokenizacijom i prioritetizacijom kvalitetnog prinosa nad spekulativnim procentima, RWAs postaju ultimativni alat za konstruisanje sofisticiranog i otpornog portfolija pasivnog prihoda u svetu decentralizovanih finansija.