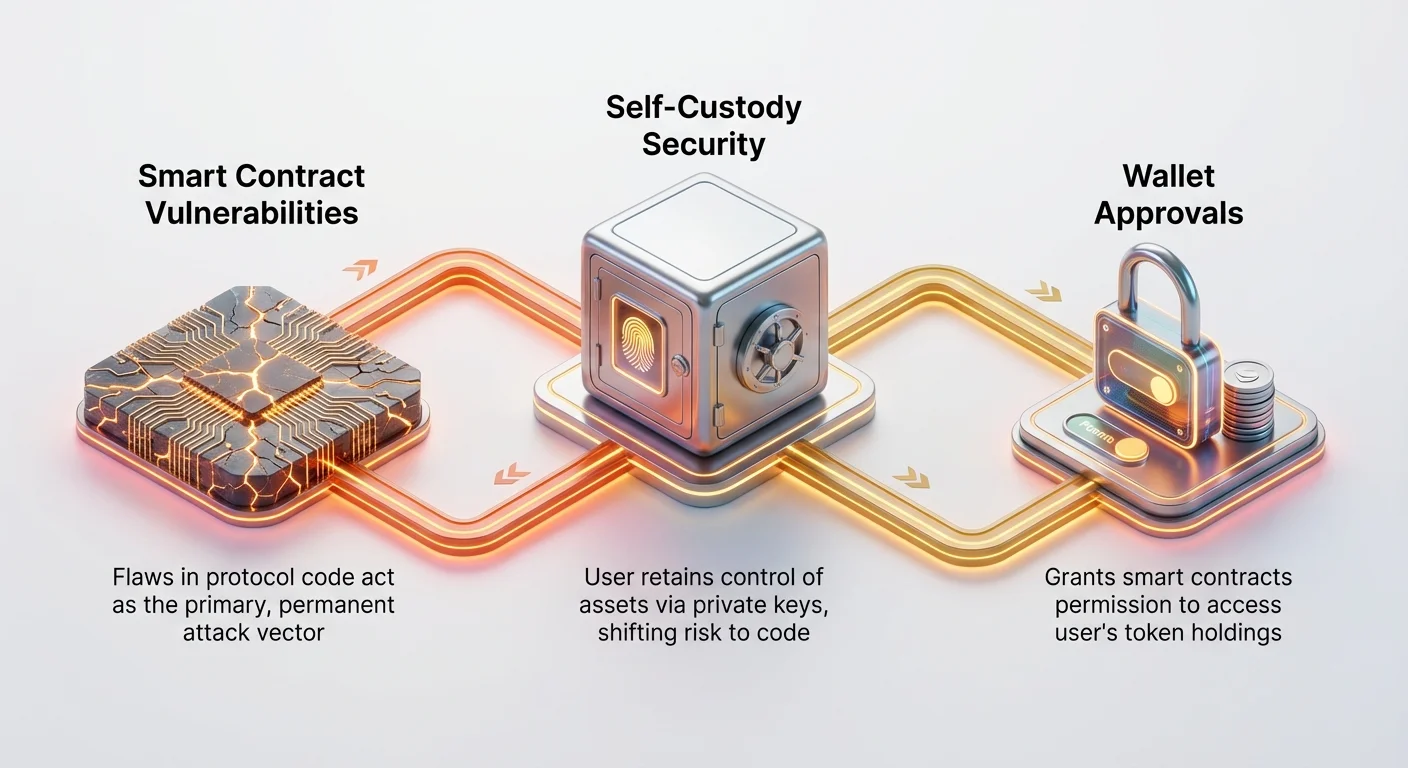

Kada se bavite decentralizovanim finansijama (DeFi) i koristite Decentralizovanu berzu (DEX), ulazite u revolucionarni ekosistem u kom vi, i samo vi, zadržavate kontrolu nad svojom imovinom. Za razliku od centralizovanih berzi (CEX), gde kompanija drži vaše privatne ključeve, DEX-ovi rade potpuno preko samoispravljajućih ugovora na blockchain-u. Ovaj model samousluge je srž obećanja DeFi-ja, ali fundamentalno pomera teret bezbednosti.

Za nove korisnike, razumevanje bezbednosti DEX-a ide daleko dalje od samo čuvanja privatnog ključa. To zahteva procenu osnovnog koda — pametnih ugovora — koji upravljaju milijardama dolara u imovini. Ako taj kod ima mane, nema centralnog autoriteta kome možete se obratiti za povrat novca; eksploatacija je trajna i trenutna.

Ovaj sveobuhvatan vodič je osmišljen da vam pomogne da se snađete u složenostima bezbednosti DEX-a. Ispitaćemo ključne ranjivosti pametnih ugovora koje su dovele do velikih gubitaka u DeFi-ju, objasniti rigorozne procese koje platforme koriste (ili bi trebalo da koriste) za reviziju svog koda i pogledati u sledeću generaciju arhitekture trgovanja — Trgovanje zasnovano na namerama — koja obećava da će decentralizovano trgovanje učiniti bezbednijim, jeftinijim i efikasnijim za sve.

The Core Security Difference: Why DEX Risk is Unique

Before diving into code vulnerabilities, it is crucial to understand why decentralized security differs so drastically from traditional finance or centralized crypto trading.

1. Self-Custody vs. Custodial Risk

In a centralized exchange (CEX), the primary risk is custodial. You deposit funds, and the CEX holds the private keys on your behalf. If the CEX’s servers are hacked, or if the company goes bankrupt, your funds are at risk.

On a DEX, the risk is non-custodial. Your funds always remain in your wallet, managed by your private key, until you interact with a smart contract. The risk shifts from "Will the company be hacked?" to "Is the smart contract code flawless?" If the code contains a bug or loophole, assets can be exploited directly from the contract's pool, regardless of how securely you safeguard your own wallet.

2. Understanding Wallet Approvals (Token Allowances)

One of the most common user security pitfalls involves wallet permissions, or token allowances. When you use a DEX for the first time, you must grant the DEX’s smart contract permission to access a specific amount of your tokens (e.g., 100 USDT) to facilitate a trade. This permission is called a token allowance.

The Risk: Many users grant "unlimited" allowances for convenience. If you grant unlimited approval to a faulty or exploited smart contract, an attacker who gains control of that contract could potentially drain all of that token type from your wallet, not just the amount needed for the single trade.

Best Practice: Always review and approve the minimum required token allowance, or use tools available in your wallet to periodically revoke unnecessary or "unlimited" permissions granted to old or unused smart contracts.

Ranjivosti pametnih ugovora: Objašnjene uobičajene eksploatacije DEX-a

Pametni ugovori su kičma svake DEX berze, delujući kao automatizovani blagajnici i trgovci. Iako su genijalni, ovi ugovori su napisan kod, a kod je podložan ljudskim greškama i namernoj eksploataciji.

Razumevanje ovih tipova eksploatacija je ključno, jer ističe neophodnost temeljnih revizija i pažljivog izbora protokola.

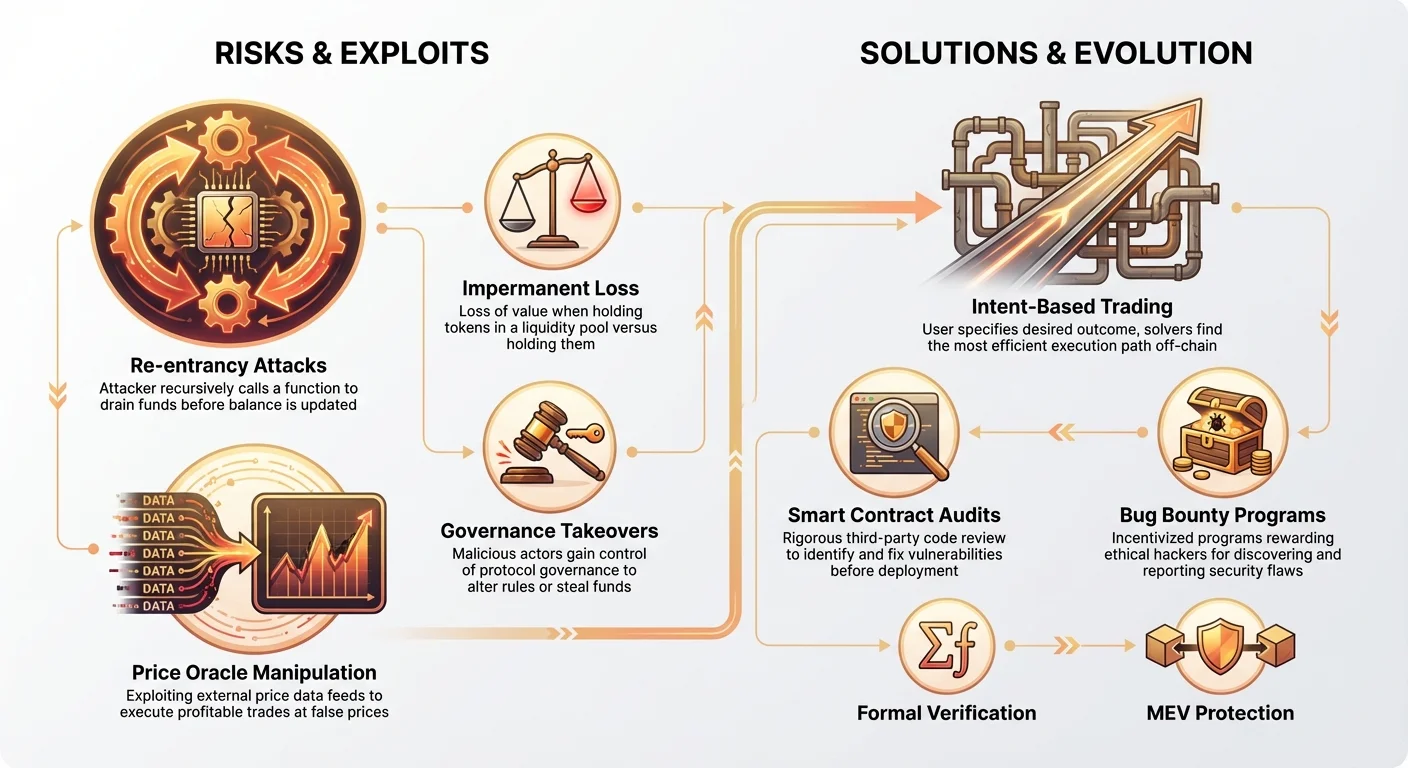

1. Napadi ponovnog ulaska: Rekurzivni lopov

Napad ponovnog ulaska je možda najinfamníji tip eksploatacije pametnih ugovora, popularizovan hakovanjem DAO-a na Ethereum-u 2016. godine.

Kako funkcioniše ponovni ulazak

Zamislimo pametni ugovor koji upravlja depozitima i isplata. Jednostavan proces isplate izgleda ovako:

- Proveriti saldo korisnika.

- Pošaljati tražena sredstva korisniku.

- Ažurirati (obrisati) saldo korisnika u knjizi ugovora.

U napadu ponovnog ulaska, napadač manipuliše Korakom 2. Ako pametni ugovor pošalje sredstva pre nego što ažurira knjigu (Korak 3), napadač može rasporediti zlonameran ugovor dizajniran da odmah pozove funkciju isplate žrtvenog ugovora ponovo tokom kratkog prozora kada knjiga još uvek misli da je saldo pun. Ugovor ponavlja proces rekurzivno, ispraznjavajući bazen pre nego što početna transakcija ikada stigne do Koraka 3.

Prevencija: Moderni pametni ugovori sprečavaju ovo strogo primenom obrasca „Provere-Efekti-Interakcije“: svi ažuriranji knjige (Efekti) moraju se desiti pre bilo kakvih spoljnih transfera sredstava (Interakcije).

2. Manipulacija cenovnim oraklom

DEX-ovi se oslanjaju na pravovremene i tačne podatke, posebno cene tokena, da odrede kurs razmene za zamene ili likvidiraju založne pozicije. Ovi spoljni podaci se uvode u blockchain preko alata nazvanih cenovnim oraklima.

Vektor flash pozajmice

Napadi manipulacije cenovnim oraklom često koriste flash pozajmice, koje su pozajmice koje moraju biti pozajmljene i vraćene unutar jedne blok-transakcije. Flash pozajmice omogućavaju napadaču da trenutno dobije ogroman kapital bez ikakvog zaloga.

Scenarij eksploatacije:

- Pozajmi: Napadač uzima ogromnu flash pozajmicu (npr. 10 miliona dolara u Tokenu A).

- Manipuliši: Koristi tih 10 miliona dolara da izvrši masivne, brze trgovine na DEX-u sa niskom likvidnošću, privremeno podižući cenu Tokena B u odnosu na Token A unutar specifičnog bazena tog DEX-a.

- Eksploatiši: Zatim izvršavaju zasebnu profitabilnu operaciju (npr. kupovinu velikog iznosa Tokena B jeftino ili likvidaciju pozajmice drugog korisnika) na osnovu veštački naduvane cene koju prijavljuje manipulirano oraklo.

- Vrati: Napadač vraća flash pozajmicu, ostvarivši ogroman profit iz međukoraka eksploatacije.

Prevencija: Reputabilni DeFi protokoli se više ne oslanjaju na ranjive cenovne ishode iz jednog izvora. Koriste decentralizovane i agregirane orakle (kao Chainlink) koji crpe podatke iz više nezavisnih izvora, čineći kratkoročnu manipulaciju nemoguće skupom.

3. Ekonomski i upravni rizici

Nisu sve eksploatacije posledica grešaka u kodu. Neke iskorišćavaju logiku ili strukturu samog protokola.

Privremeni gubitak i bazeni likvidnosti

Pružaoci likvidnosti (LP) uplaćuju parove tokena u bazen Automatskog tvorca tržišta (AMM) da olakšaju trgovanje. Zarade naknade, ali rizikuju privremeni gubitak (IL). IL se dešava kada se odnos cena uplaćenih imovina promeni nakon uplate. Ako cena jednog tokena naglo poraste, AMM automatski prodaje rastući asset za stabilni asset da održi balans 50/50. Kada LP povuče kapital, može otkriti da bi imao više vrednosti jednostavnim držanjem imovine van bazena.

Iako nije „eksploatacija“, IL je inherentan ekonomski rizik koji LP moraju uzeti u obzir, a loše strukturirana AMM mehanika (npr. specifične funkcije krive) može ga pogoršati.

Preuzimanja upravljanja (Rug Pulls)

Rug pull se dešava kada developeri projekta zadrže „admin ključeve“ ili dovoljnu glasačku moć preko centralizovane strukture upravljanja da jednostrano promene pravila pametnog ugovora. Mogu koristiti ovu moć da:

- Isprazne ceo bazen likvidnosti (direktna izlazna prevara).

- Promene strukturu naknada u svoju korist.

Prevencija: Tražite protokole koji su potpuno odustali od administrativne kontrole i koriste robusne, decentralizovane mehanizme upravljanja, osiguravajući da nijedan entitet ne može izvršiti proizvoljne promene.

Smanjenje rizika bezbednosti: Uloga revizija i standarda

Za novog korisnika DEX-a, kako možete proceniti bezbednost platforme? Odgovor leži u transparentnosti, formalnim revizijama i kontinuiranim programima otkrivanja grešaka.

1. Revizije pametnih ugovora: Proces tehničke provere

Revizija pametnog ugovora je rigorozan, nezavisni pregled kode protokola usmeren na pronalaženje ranjivosti pre nego što se ugovori postave uživo na blockchain.

Standardni i zahtevi revizije

Verodostojna revizija obično uključuje:

- Ručni pregled koda: Iskusni revizori čitaju svaku liniju koda, proveravajući poznate obrasce slabosti (kao vektore ponovnog ulaska).

- Automatizovani alati: Korišćenje specijalizovanog softvera za skeniranje uobičajenih grešaka, potencijalnih prekorčenja i neefikasne potrošnje gasa.

- Pregled ekonomske logike: Testiranje kako ugovor rukuje ivicnim slučajevima vezanim za cenovne ishode, prikupljanje naknada i računanje likvidnosti da se osigura ekonomska stabilnost.

- Konačni izveštaj: Javni izveštaj koji detaljno opisuje sve pronađene ranjivosti (kritične, glavne, manje), odgovor tima i potvrdu da su popravke implementirane.

Korisni savet: Uvek proverite dokumentaciju DEX-a za istoriju revizija. Reputabilni protokoli su revidirani od strane visoko cenjenih firmi za bezbednost (npr. Certik, ConsenSys Diligence) i objavljuju svoje izveštaje. Ako projekat nema javno proverljivu reviziju, smatra se visokorizičnim.

2. Iznad revizija: Nagrade za greške i formalna verifikacija

Dok je revizija trenutak u vremenu, održavanje bezbednosti zahteva kontinuirani napor.

Programi nagrada za greške

Mnoge utemeljene DEX berze pokreću kontinuirane programe nagrada za greške. Ovi programi nude značajne finansijske nagrade (često hiljade do miliona dolara) belim šeširima ili istraživačima bezbednosti koji etički otkriju i odgovorno prijavljuju ranjivosti. Robusni program nagrada podstiče stručnjake za bezbednost da pomognu platformi umesto da je eksploatišu.

Formalna verifikacija

Formalna verifikacija predstavlja najviši standard osiguranja bezbednosti. Ovaj proces koristi matematičke metode da matematički dokaže, sa sigurnošću, da pametni ugovor ponašanje tačno onako kako je namenjeno pod svim mogućim uslovima. Iako je složen i vremenski zahtevan, protokoli koji rukuju najvećim bazenima kapitala često zapošljavaju formalnu verifikaciju da garantuju integritet svojih najkritičnijih funkcija.

3. Razvijajuće regulativno okruženje za DEX-ove

Kako upotreba DEX-a eksplodira, globalni regulatorni organi se bore da uklopite ove decentralizovane entitete u postojeće finansijske okvire. Ovo razvijajuće okruženje ima ključne implikacije za bezbednost i zaštitu korisnika.

Problem jurisdikcije

Ko je odgovoran kada DEX propadne?

- Kod: Sam ugovor je nepromešljiv nakon postavljanja.

- Developeri: Možda su pokrenuli kod i onda nestali.

- Front-end interfejs: Web-sajt sa kojim korisnici interaguju često kontroliše centralizovani entitet, čak i ako trgovanje ide na lancu.

- Pružaoci likvidnosti: Oni su samo korisnici koji pružaju kapital.

Regulatori, posebno u SAD i Evropi, sve više se fokusiraju na entitete koji kontrolišu front-end korisničko iskustvo i inicijalni tim lansiranja. Kako regulativa sazreva, verovatno će zahtevati više standarde za reviziju pametnih ugovora, KYC/AML provere za pružaoce likvidnosti i jasnije okvire odgovornosti, potencijalno dovodeći do bezbednijih platformi za maloprodajne korisnike.

The Next Evolution: Intent-Based Trading Architecture

The current standard for DEX interaction, based on Automated Market Makers (AMM), requires users to specify exactly how a trade should be executed (e.g., "swap Token A for Token B through this specific liquidity pool"). This imperative approach leads to inefficiency and exposes users to market exploitation.

A significant shift is now underway toward Intent-Based Trading, a paradigm that drastically simplifies the user experience while radically improving security and execution quality.

1. The Problems Intents Seek to Solve

Traditional DEX swaps face two major issues that Intents are designed to fix:

A. Maximal Extractable Value (MEV)

MEV refers to the profit miners (or validators) and specialized bots can make by observing the transaction queue (the mempool) and strategically inserting, reordering, or censoring users’ transactions.

- Front-Running: A bot sees a large buy order for Token X, quickly executes its own buy order just before the user's transaction, waits for the user's transaction to drive up the price, and then immediately sells for a small, guaranteed profit. This increases slippage and cost for the original user.

- Sandwich Attacks: Bots sandwich a large trade between two smaller, manipulated trades, costing the user valuable funds.

B. Execution Complexity and Failed Transactions

Complex swaps—especially those needing to route through multiple liquidity pools across different chains—can be difficult for a user’s wallet to correctly calculate, often resulting in failed transactions and wasted gas fees.

2. Defining Intent-Based Trading

In an Intent-Based system, the user does not specify how the trade happens; they only specify the desired outcome.

Traditional Swap (Imperative): "I want to sell 1 ETH using Uniswap V3, routed through the DAI pool, to get at least 1,750 USDC."

Intent (Declarative): "I want to receive at least 1,750 USDC for my 1 ETH."

The intent is then passed off-chain to a network of specialized actors called Solvers.

3. How Intent Solvers Work

Solvers are professional, specialized participants (often sophisticated trading firms) who compete to fulfill the user’s intent in the most efficient and least costly way possible.

The process flows as follows:

- User Broadcasts Intent: The user signs a cryptographically verifiable message stating their desired outcome (e.g., 1 ETH for 1,750 USDC) and submits it to the network.

- Solvers Compete: Solvers analyze the intent. They run complex algorithms to determine the best execution route: checking various DEXs, CEXs, aggregators, and even finding private counterparties.

- Best Solution Selected: The Solver who proposes the solution offering the best price and execution conditions for the user wins the right to execute the trade.

- Execution: The winning Solver executes the trade entirely on-chain, often paying the gas fees themselves, and sends the final tokens directly to the user's wallet.

4. Intent Architecture and Enhanced Security

Intent-based systems significantly boost user security:

- MEV Protection: Because the trade execution is handled off-chain by private solvers, the trade details are not immediately exposed in the public mempool before execution. This eliminates the opportunity for front-running and sandwich attacks.

- Reduced Transaction Risk: The user only signs the high-level intent, not the complex series of on-chain operations. Since the Solver handles the execution, they bear the risk of gas inefficiency or transaction failure. The user only pays when the guaranteed outcome is achieved.

- Improved Pricing: The competitive nature of Solvers ensures the user always gets the optimal price possible across the entire ecosystem, not just within a single DEX pool.

Protocols like CowSwap and the emerging infrastructure used by UniswapX are pioneering this intent-based structure, signaling a major move toward creating a true marketplace for liquidity where security and efficiency are handled by specialized professionals.

Zaključak: Obezbeđivanje vaše budućnosti u decentralizovanim finansijama

Navigacija svetom decentralizovanih berzi nudi neuporedivu slobodu, ali zahteva aktivan i obrazovan pristup bezbednosti. Samouslužna priroda DEX-ova znači da korisnik mora više da veruje kodu — pametnim ugovorima — nego bilo kom centralnom entitetu.

Za korisnike, marljivost ostaje najvažnija: razumevanje dozvola novčanika, traženje protokola sa robusnim i javnim istorijama revizija i prepoznavanje inherentnih rizika poput privremenog gubitka su osnovni koraci.

Za industriju, kontinuirana evolucija ka Trgovini zasnovanoj na namerama predstavlja ključni korak napred. Outsourcing složenosti izvršenja profesionalnim rešavačima i zaštita korisnika od zlonamernih praksi poput MEV čini decentralizovane finansije sigurnijim, efikasnijim i korisnički prijateljskim iskustvom koje ispunjava obećanje zaista permissionless globalnih finansija. Kako ove nove arhitekture sazrevaju, bezbednosne ranjivosti koje muče postojeće modele DEX-a će postepeno nestajati, stvarajući stabilniju osnovu za budućnost trgovanja kriptovalutama.