Prehod od tradicionalnih finansija ka kriptovalutama uvodi fundamentalnu promenu u načinu na koji pojedinci percipiraju i upravljaju imovinom. U nasleđenom bankarskom sistemu, novac je skoro uvek u posedu treće strane. Ne posedujete fizički digitalne dolare na svom bankovnom računu; banka ih poseduje i daje vam dozvolu za pristup njima. Kriptovaluta, posebno Bitcoin, nudi alternativu gde korisnik može direktno posedovati digitalnu vrednost, bez ikakvog posrednika. Ova mogućnost stvara spektar opcija čuvanja, od potpuno poverljivih rešenja treće strane do potpune samouverenosti.

Razumevanje gde se nalazite na ovom spektru je prvi korak ka obezbeđivanju vaše digitalne imovine. Izbor između kustodialnih berzi i samokustodialnih novčanika određuje ne samo način na koji pristupate svojim sredstvima, već i specifične rizike kojima ste izloženi. Novopridošli često biraju poznate strukture koje oponašaju banke, dok iskusni korisnici prelaze na rešenja koja nude matematički dokaz vlasništva. Ovaj članak istražuje tehničke i praktične razlike između ovih metoda skladištenja kako biste mogli doneti informisanu odluku o bezbednosti svog portfolija.

The Mechanics of Digital Ownership

To understand custody, one must first understand what a cryptocurrency wallet actually does. A common misconception is that a wallet stores tokens or coins inside the software or device, similar to how a physical leather wallet holds cash. This is not the case. A wallet does not store digital assets; it stores the cryptographic keys that allow you to move assets on the blockchain. The coins themselves always live on the public ledger (the blockchain), not on your device.

A wallet manages two distinct pieces of information: the public key and the private key. The public key is used to derive your receiving address. You can think of this like an email address or a bank account number. It is safe to share this string of characters with anyone who needs to send you funds. It serves as a destination on the network where assets can be directed.

The Role of Private Keys

The private key acts as the password or digital signature for that specific address. It is a 256-bit secret number that mathematically proves you have the right to spend the funds located at the corresponding public address. Whoever possesses the private key has absolute control over the assets. If a thief gains access to your private key, they can transfer your funds to their own wallet, and because blockchain transactions are irreversible, there is no customer service department to reverse the theft.

The Recovery Phrase

Because raw private keys are long, complex strings of hexadecimal characters, they are difficult for humans to handle without error. Modern wallet standards use a recovery phrase, also known as a seed phrase. This is a list of 12 to 24 random words generated by the wallet software. These words can be used to mathematically reconstruct the private keys. This human-readable backup method ensures that even if you lose your phone or break your hardware device, you can restore access to your funds on a new device as long as you have those words.

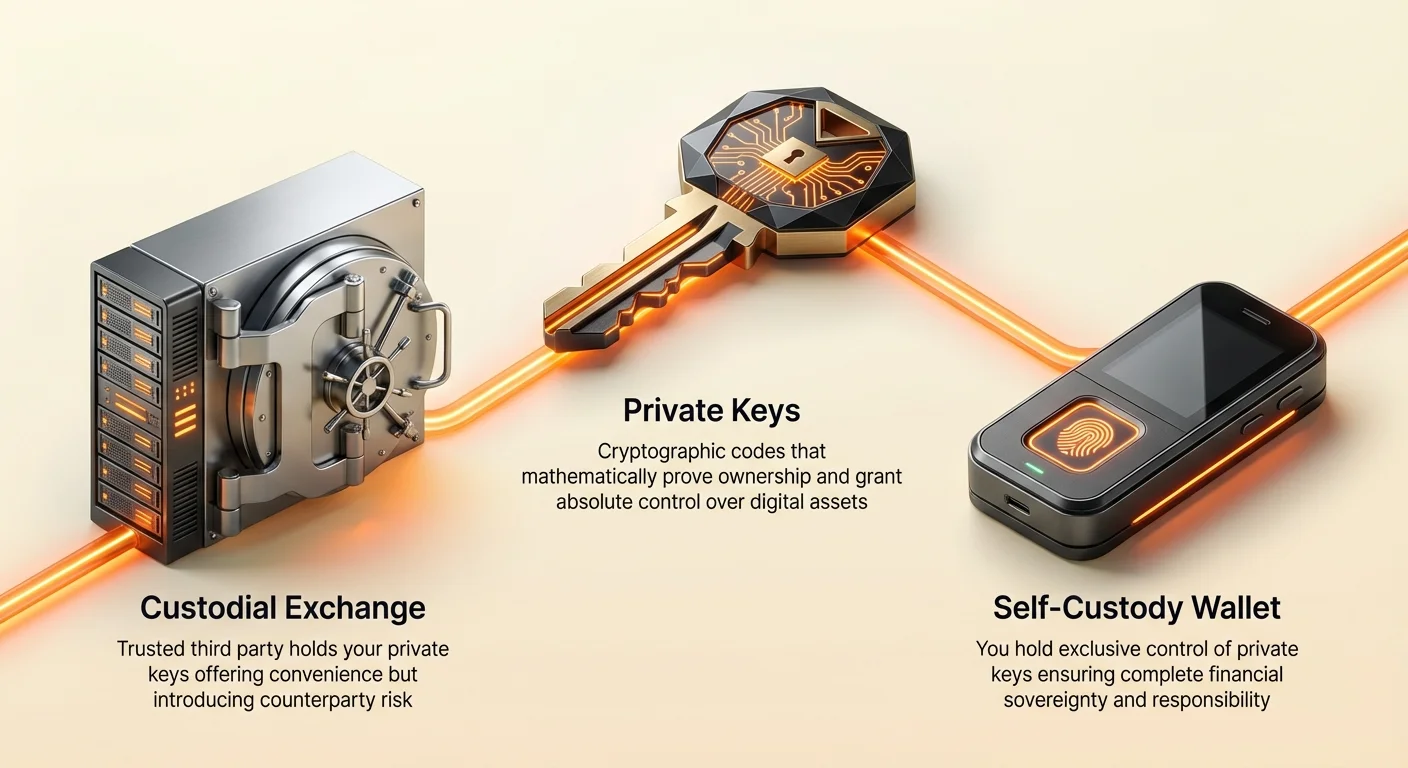

Kustodialni model: Poverenje u treće strane

Kada korisnici prvi put uđu u prostor kriptovaluta, često počinju sa centralizovanom berzom (CEX). Ove platforme funkcionišu slično tradicionalnim berzama akcija. Kreirate nalog, verifikujete identitet i prebacujete fiat valutu da biste kupili kripto. U ovom scenariju, berza kreira novčanik za vas, ali zadržava kontrolu nad privatnim ključevima. Dobijate login i lozinku za pristup platformi, ali nemate direktan pristup blockchain-u.

Analogna banke

Korišćenje kustodialnog novčanika je uporedivo sa držanjem novca u banci. Institucija drži sredstva u vaše ime. Kada se ulogujete na nalog, saldo koji vidite je efektivno IOU. Berza obećava da će vam dati taj iznos kriptovalute kada zatražite. Za mnoge, ovo je zgodno jer stavlja teret bezbednosti na kompaniju. Ako zaboravite lozinku, berza vam može pomoći da je resetujete, baš kao banka.

Regulatorna trenja

Međutim, ova zgodnost dolazi sa značajnim kompromisima. Pošto su centralizovane berze regulisane firme, moraju da poštuju zakone Poznaj svog klijenta (KYC) i Zakon o sprečavanju pranja novca (AML). To znači da morate dostaviti vladin identifikacioni dokument, dokaz adrese i druge lične podatke da biste koristili njihove usluge. Ovo povezuje vaš identitet iz stvarnog sveta direktno sa vašim kripto sredstvima, uklanjajući privatnost koju mnogi korisnici traže u digitalnim sredstvima.

Rizik protustrane

Najkritičniji rizik u kustodialnom modelu je rizik protustrane. Ako je berza hakovana, loše upravlja sredstvima ili bankrotira, možda trajno izgubite pristup svojim sredstvima. Istorija je puna primera berzi koje propadaju i korisnika koji gube sve. Štaviše, pošto berza kontroliše ključeve, može u svakom trenutku zamrznuti vaš nalog. Može odložiti isplate na dane ili ih u potpunosti odbiti na osnovu internih politika ili pritiska vlade. U kustodialnom podešavanju, morate tražiti dozvolu da koristite svoj novac.

| Osobina | Kustodialni novčanik (Berza) | Samokustodialni novčanik |

|---|---|---|

| Kontrola ključeva | Berza drži ključeve | Korisnik drži ključeve |

| Dozvola | Mora tražiti isplatu | Dozvolni pristup |

| Privatnost | Zahteva KYC/ID | Ne zahteva ID |

| Oporavak | Dostupan reset lozinke | Korisnik rukuje rezervnom kopijom |

| Tip rizika | Neuspeh berze/zamrzavanje | Greška korisnika/gubitak ključa |

Samokustodialni standard

Samokustodija, često nazvana nekustodialnim skladištenjem, usklađena je sa originalnim ethosom kriptovaluta: "Nisu tvoji ključevi, nisu tvoji novčići." U samokustodialnom novčaniku, softver generiše privatne ključeve na vašem uređaju, i oni nikada ne napuštaju to okruženje. Pružalac novčanika nema pristup vašim ključevima, sredstvima ili istoriji transakcija. Vi ste jedini kustodijalac svojih sredstava.

Dozvolni pristup

Primarno prednoštvo samokustodije je suverenitet. Nikada ne morate tražiti dozvolu da pošaljete transakciju. Softver se direktno povezuje sa blockchain mrežom da emituje vaše transfere. Nema ograničenja isplata, nema perioda čekanja i nema zamrzavanja naloga. Možete slati sredstva bilo kome, bilo gde na svetu, u bilo koje vreme dana. Ovo je ključno za korisnike koji žive u jurisdikcijama sa nestabilnim bankarskim sistemima ili restriktivnim kontrolama kapitala.

Direktna interakcija sa blockchain-om

Samokustodialni novčanici takođe otvaraju vrata širem ekosistemu decentralizovanih finansija (DeFi). Pošto držite ključeve, možete direktno interagovati sa pametnim ugovorima. Možete trgovati na decentralizovanim berzama (DEX), zarađivati prinose kroz staking ili koristiti sredstva kao zalog za pozajmice bez posrednika. Kustodialni nalozi berzi generalno vas ograničavaju na kupovinu, prodaju i držanje unutar njihovog zatvorenog ekosistema.

Međutim, ova moć dolazi sa "velikom odgovornošću." Ako izgubite frazu za oporavak i uređaj se pokvari, niko vam ne može pomoći da oporavite sredstva. Pružalac novčanika ne može resetovati vaš pristup jer ga nikada nije imao. Stoga je pravilno upravljanje rezervnom kopijom najvažnija veština za korisnike samokustodije.

Navigacija tipovima novčanika

U okviru samokustodije postoje različiti tipovi novčanika dizajnirani za različite bezbednosne potrebe. Dve glavne kategorije su softverski novčanici (često nazvani "vrući" novčanici) i hardverski novčanici (često nazvani "hladni" novčanici).

Softverski novčanici

Softverski novčanici su aplikacije koje rade na opšte namenskim uređajima poput pametnih telefona, desktopa ili web pregledača. Oni su odlični za svakodnevne troškove i česte interakcije jer su uvek povezani na internet. Korisnici mogu brzo slati i primati sredstva koristeći QR kodove ili funkciju kopiraj-zalepi. Moderni softverski novčanici često uključuju biometrijsku bezbednost, omogućavajući vam da otključate aplikaciju otiskom prsta ili skeniranjem lica.

Iako su zgodni, softverski novčanici su teoretski ranjiviji na malver ili viruse jer postoje na uređajima povezanim na internet. Ako je vaš računar zaražen virusom koji beleži udarce po tasterima, haker bi potencijalno mogao ukrasti vašu frazu za oporavak kada je ukucate. Stoga su softverski novčanici najbolji za manje iznose kriptovaluta koje nameravate redovno da koristite, a ne za ušteđevinu života.

Hardverski novčanici

Hardverski novčanici su fizički uređaji napravljeni posebno da obezbede privatne ključeve. Izgledaju slično USB štapovima. Ključna razlika je što hardverski novčanik drži privatne ključeve offline u svakom trenutku. Kada želite da pošaljete transakciju, povezete uređaj na računar ili telefon. Podaci transakcije se šalju hardverskom novčaniku, potpisuju se interno privatnim ključem, a zatim se potpisana transakcija šalje nazad računaru da se emituje na mrežu.

Pošto privatni ključ nikada ne napušta fizički uređaj, imun je na računarske viruse i online hakere. Čak i ako priključite hardverski novčanik na zaraženi računar, ključevi ostaju bezbedni. Ovo čini hardverske novčanike zlatnim standardom za dugoročno skladištenje značajne vrednosti. Kompromis je što su manje zgodni za brze transakcije i zahtevaju unaprednu kupovinu.

Papirni novčanici

Papirni novčanik je niskotehnološka forma hladnog skladištenja. Uključuje generisanje para javnog i privatnog ključa na računaru (po mogućstvu offline) i štampanje na papiru. Da biste potrošili sredstva, morate uvesti privatni ključ u softverski novčanik. Iako su bezbedni od hakera, papirni novčanici su krhki. Papir može da se pokvari, spali ili izgubi. Dodatno, štampanje ključeva zahteva poverenje u memoriju štampača i računar koji se koristi za generisanje. Smatraju se u velikoj meri zastarelim u poređenju sa modernim hardverskim novčanicima, ali ostaju validna opcija za specifične slučajeve poput poklanjanja.

Ekonomija transakcija i podaci mreže

Bez obzira na tip novčanika koji izaberete, slanje kriptovalute uključuje interakciju sa mrežom i plaćanje naknada. Ove naknade se ne plaćaju pružalcu novčanika, već rudarima ili validatorima koji obezbeđuju mrežu.

Razumevanje naknada

Naknade mreže deluju kao podsticaj rudarima da uključe vašu transakciju u sledeći blok. Takođe služe kao mehanizam protiv spama da spreče začepljenje mreže beskorisnim podacima. Tokom perioda visoke gužve, naknade mogu značajno porasti. Korisnici koji se nadmeću da njihove transakcije budu potvrđene brzo nude više naknade.

Većina kvalitetnih samokustodialnih novčanika omogućava korisnicima da prilagode ove naknade. Možete izabrati "brzu" naknadu da biste bili potvrđeni u sledećem bloku (obično ~10 minuta za Bitcoin) ili "sporu" naknadu ako niste u žurbi. Postavljanje preniske naknade ne znači da gubite sredstva; samo znači da transakcija može sedeti u "mempool-u" (oblasti čekanja) satima ili danima dok saobraćaj na mreži ne opadne. Ako nikada ne bude preuzeta, sredstva efektivno ostaju u vašem novčaniku.

UTXO model

Bitcoin transakcije koriste model zvan Ne potrošeni izlaz transakcije (UTXO). Ovo je slično plaćanju gotovinom. Ako imate novčanicu od 10 dolara i kupite artikl od 3 dolara, ne odrežete komad novčanice. Predajete 10 dolara i primate 7 dolara povrat.

U Bitcoin-u, vaš "saldo" je zapravo kolekcija nepotrošenih izlaza iz prethodnih transakcija. Ako ste primili pet različitih plaćanja od 0,2 BTC svako, vaš novčanik pokazuje saldo od 1,0 BTC. Ako pokušate da pošaljete 1,0 BTC, podaci vaše transakcije moraju uključiti svih pet ulaza. Ovo povećava veličinu podataka transakcije (mereno u bajtovima).

Pošto se naknade računaju u satoshi po bajtu, transakcija sa mnogo ulaza (kao štedna banka puna novčića) koštaće više za slanje od transakcije sa jednim ulazom (kao novčanica od 100 dolara), čak i ako je ukupna poslata vrednost ista. Kustodialne berze rukuju ovom složenošću iza scene, često naplaćujući fiksnu naknadu za isplatu koja je viša od stvarnog troška mreže da bi pokrili svoje troškove.

Vektori bezbednosti i prevencija prevara

Preuzimanje kontrole nad svojim sredstvima znači da morate biti i sopstveni tim za bezbednost. Nepovratnost blockchain transakcija privlači prevarante koji se oslanjaju na socijalno inženjerstvo umesto na probijanje enkripcije.

Fishing taktike

Fishing je najčešća pretnja. Napadači kreiraju lažne veb-sajtove koji izgledaju identično legitimnim berzama ili portalima novčanika. Ako unesete svoje login podatke ili, gore, frazu za oporavak na ove sajtove, napadači dobijaju pun pristup. Uvek pažljivo proverite URL i osigurajte da sajt koristi HTTPS. Označite legitimne sajtove umesto da se oslanjate na rezultate pretraživača, koji ponekad prikazuju zlonamerne reklame na vrhu stranice.

Socijalno inženjerstvo

Prevaranti često poziraju kao agenti podrške kupcima na društvenim mrežama poput Twitter-a, Telegram-a ili Discorda. Možda tvrde da je vaš nalog zamrznut ili da morate "validirati" novčanik da biste primili giveaway. Legitimni pružalac novčanika ili berza nikada neće tražiti vaš privatni ključ ili frazu za oporavak. Ako neko traži ove detalje, radi se o prevari.

Još jedna uobičajena prevara uključuje šeme "udvostručavanja", gde prevaranti obećavaju da će vratiti dvostruko više kripta nego što im pošaljete. Ove su uvek prevarantske. Validne transakcije ne zahtevaju da prvo pošaljete sredstva da biste kasnije primili sredstva.

Cloud rezervne kopije vs. manuelne rezervne kopije

Da biste ublažili rizik od gubitka fraza za oporavak, neki moderni novčanici nude enkriptovane cloud rezervne kopije. Ova funkcija omogućava čuvanje enkriptovane verzije vaše fraze za oporavak u Apple iCloud-u ili Google Drive-u, zaštićene prilagođenom lozinkom. Ovo pruža mrežu bezbednosti ako izgubite fizičku papirnu rezervnu kopiju. Međutim, uvodi nivo oslanjanja na treću stranu. Ako idete ovim putem, osigurajte da je vaš cloud nalog zaštićen jakim lozinkama i dvofaktorskom autentifikacijom da sprečite neovlašćeni pristup datoteci rezervne kopije.

Napredna bezbednost: Multisig novčanici

Za pojedince ili organizacije koje upravljaju velikim sumama, standardni novčanik sa jednim potpisom možda ne nudi dovoljno bezbednosti. Ovde ulaze multisig novčanici. Standardni novčanik ima jedan privatni ključ koji može potpisati i ovlastiti transakciju. Multisig novčanik je poput sefa koji zahteva više ključeva da se otvori.

Deljena kontrola

U multisig podešavanju, označavate broj učesnika i prag za odobrenje. Na primer, "2-of-3" novčanik ima tri povezana privatna ključa, ali su potrebna bilo koja dva da se pošalju sredstva. Ovo eliminira jednu tačku kvara. Ako se jedan ključ izgubi ili ukrade, sredstva su i dalje bezbedna jer lopov ne može da ih pomeri bez drugog ključa. Obrnuto, ako izgubite jedan ključ, i dalje možete pristupiti sredstvima koristeći preostala dva.

Redundancija i slučajevi upotrebe

Ova struktura je idealna za zajednička porodična sredstva, gde supružnici žele zajedničku kontrolu, ili za korporativne trezore gde nijedan zaposleni ne treba da ima unilateralnu moć da pomeri imovinu kompanije. Štiti od spoljašnje krađe i unutrašnjih grešaka ili nesreća. Iako je složeniji za podešavanje od standardnog novčanika, multisig pruža najviši nivo garancije za zaštitu imovine na Bitcoin mreži.

Razmatranja privatnosti

Iako Bitcoin adrese ne sadrže vaše ime, registar je javni. Bilo ko može pregledati saldo i istoriju transakcija specifične adrese koristeći block explorer. Ako javno podelite glavnu adresu ili je koristite za svaku transakciju, posmatračima postaje lakše da grupišu vašu aktivnost i procene vašu neto vrednost.

Da biste održali privatnost, preporučuje se korišćenje nove adrese za svaku transakciju. Moderni HD (Hijerarhijski deterministički) novčanici to rade automatski. Generišu svežu adresu za svaki zahtev za primanje, ali sve te adrese i dalje kontroliše vaša jedina fraza za oporavak. Ovo sprečava spoljašnje posmatrače da lako vide vašu celokupnu finansijsku istoriju samo znajući jednu od vaših adresa.

Zaključak

Izbor između kustodialnih i samokustodialnih novčanika zahteva balansiranje između zgodnosti i kontrole. Kustodialne berze nude poznato, bankarsko iskustvo koje je lako za početnike, ali izlažu korisnike rizicima protustrane, regulatornim zamrzavanjima i potencijalnom gubitku sredstava zbog lošeg upravljanja berzom. Uključuje poverenje treće strane sa ključevima vaše imovine.

Samokustodija stavlja moć direktno u vaše ruke. Nudi imunitet od bankarskih trčeva i cenzure, dajući vam apsolutnu kontrolu nad vašim digitalnim sredstvima. Međutim, zahteva viši nivo lične odgovornosti u pogledu upravljanja rezervnim kopijama i higijene bezbednosti. Za mnoge, hibridni pristup najbolje funkcioniše: korišćenje berzi za trgovanje i kupovinu, dok se dugoročna sredstva prebacuju u bezbedan, samokustodialni hardverski ili softverski novčanik.

Pravo vlasništvo u kriptu znači držanje sopstvenih ključeva, osiguravajući da vaša sredstva ostaju vaša bez obzira na ono što se desi sa bilo kojom berzom ili institucijom.