Há séculos, o conceito de dinheiro tem dependido inteiramente de um sistema de intermediários confiáveis. Seja negociando certificados de ouro, trocando moeda de papel ou passando um cartão de crédito, as transações financeiras sempre exigiram uma terceira parte para verificar quem possui o quê. Bancos, governos e processadores de pagamentos mantêm os livros-razão que rastreiam o movimento da riqueza. Esse sistema funciona razoavelmente bem quando as autoridades centralizadas são competentes e honestas, mas introduz um único ponto de falha. Se a autoridade central cometer um erro, envolver-se em corrupção ou decidir congelar ativos, o usuário tem pouco recurso.

A crise financeira de 2008 expôs a fragilidade desse modelo baseado em confiança. Grandes instituições financeiras, consideradas pilares da economia global, colapsaram ou precisaram de resgates devido a má gestão. A confiança no sistema bancário erodiu rapidamente à medida que os indivíduos perceberam que seu dinheiro não era tão seguro quanto acreditavam. Ficou claro que os livros-razão centralizados gerenciados pela finança tradicional eram opacos e vulneráveis a manipulações. O mundo precisava de uma forma de dinheiro que não dependesse de erros humanos ou permissão institucional para funcionar.

Em meio a esse tumulto, um pseudônimo conhecido como Satoshi Nakamoto lançou um whitepaper propondo uma solução. Essa solução era um sistema de dinheiro eletrônico peer-to-peer que eliminava completamente a necessidade de terceiros confiáveis. Ao utilizar prova criptográfica em vez de confiança, esse novo sistema permitia que duas partes dispostas transacionassem diretamente umas com as outras sem a necessidade de um intermediário. Essa invenção apresentou ao mundo o conceito de escassez digital, resolvendo um problema que atormentava cientistas da computação por décadas.

O Fracasso do Dinheiro Centralizado

Para entender por que a escassez digital foi necessária, é preciso primeiro compreender as falhas inerentes da moeda fiduciária. A moeda fiduciária é uma moeda emitida pelo governo que não é lastreada por uma commodity física como ouro ou prata. Seu valor deriva principalmente do decreto governamental e da confiança pública na estabilidade econômica da autoridade emissora. Embora esse sistema permita uma política monetária flexível, também concede aos bancos centrais o poder de aumentar a oferta de dinheiro à vontade.

Quando um governo imprime mais dinheiro, a oferta aumenta, mas o valor de bens e serviços não necessariamente cresce na mesma taxa. Esse desequilíbrio geralmente leva à inflação, onde o poder de compra de cada unidade individual de moeda diminui. Com o tempo, manter moeda fiduciária resulta em uma perda garantida de valor. O livro-razão que rastreia esse dinheiro é privado e fechado, o que significa que o público não pode auditar a oferta de dinheiro ou verificar se as regras estão sendo seguidas.

Essa centralização também cria um sistema com permissão. Para participar da economia moderna, é preciso solicitar uma conta em um banco. Essas instituições atuam como porteiros, decidindo quem pode transacionar e quem não pode. Elas podem bloquear transações, congelar contas e cobrar taxas por seus serviços. Para milhões de pessoas em todo o mundo que vivem sob regimes autoritários ou em áreas com infraestrutura bancária subdesenvolvida, esse sistema atua como uma barreira à liberdade financeira em vez de um facilitador.

O Problema do Gasto Duplo Digital

Antes de 2009, criar dinheiro digital era considerado impossível devido ao problema do "gasto duplo". No mundo digital, um arquivo é facilmente copiado. Se você envia uma foto para um amigo por e-mail, você retém uma cópia dessa foto em seu próprio dispositivo. Agora, tanto você quanto seu amigo têm o arquivo. Esse mecanismo funciona perfeitamente para compartilhar informações, mas é desastroso para dinheiro. Se você pudesse enviar um dólar digital para um comerciante e também manter esse mesmo dólar digital para gastar novamente, a moeda seria sem valor.

Tentativas anteriores de criar dinheiro digital dependiam de um servidor central para rastrear saldos e prevenir gastos duplos. No entanto, isso retornava ao problema original de confiança centralizada. Se o servidor central fosse hackeado ou desligado, a moeda falharia. A inovação de Satoshi Nakamoto foi resolver o problema do gasto duplo sem um servidor central.

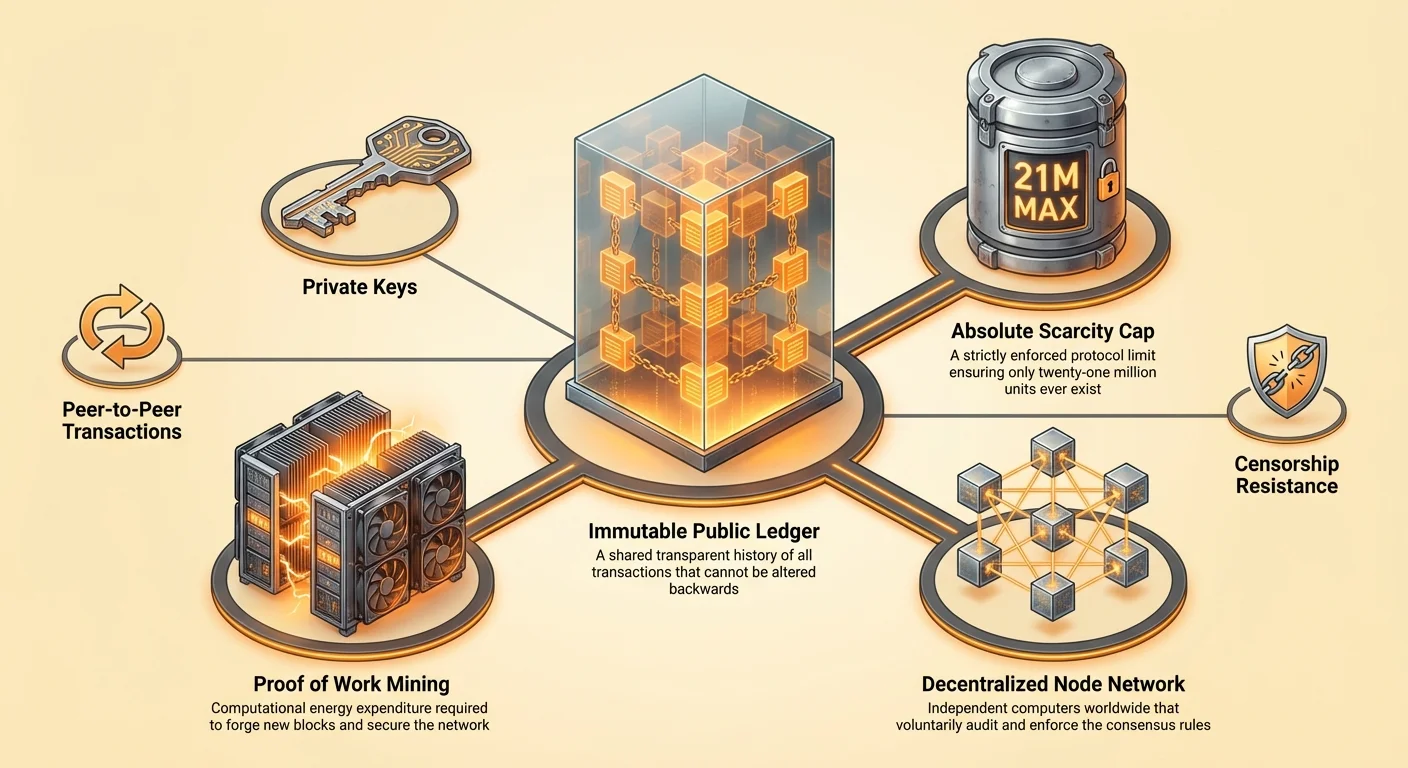

A solução envolvia um livro-razão público e descentralizado conhecido como blockchain. Em vez de um banco manter o livro-razão, milhares de computadores independentes, conhecidos como nós, manteriam cópias idênticas do livro-razão. Cada transação seria transmitida para toda a rede. Se alguém tentasse gastar a mesma moeda duas vezes, a rede rejeitaria a segunda transação porque ela entraria em conflito com o histórico registrado no livro-razão compartilhado. Essa descoberta permitiu a criação de um ativo digital que era único, incopiável e finito.

A Engenharia da Escassez Absoluta

A característica definidora desse novo ativo digital é sua escassez absoluta. Diferentemente das moedas fiduciárias, que podem ser impressas sem limite, o protocolo desse ativo digital tem um limite rígido. Nunca haverá mais de 21 milhões de unidades criadas. Esse cronograma de oferta está escrito no código e é aplicado pela rede de participantes. Nenhum banco central ou governo pode decidir cunhar mais moedas para pagar dívidas ou estimular a economia.

Essa oferta fixa cria uma pressão deflacionária que contrasta fortemente com o dinheiro fiduciário inflacionário. À medida que a demanda pelo ativo cresce ao longo do tempo, a oferta permanece estritamente limitada, o que historicamente levou a um aumento no poder de compra. Essa escassez é verificável por qualquer pessoa. Ao executar um nó, um usuário pode auditar independentemente toda a oferta para garantir que nenhuma moeda extra tenha sido criada secretamente.

Embora a oferta total seja limitada, a utilidade da moeda é mantida por meio da divisibilidade. Cada unidade pode ser dividida em 100 milhões de unidades menores. Isso garante que o mundo nunca "fique sem" a moeda. Mesmo se o valor de uma única unidade se tornar incrivelmente alto, os usuários ainda podem transacionar em frações pequenas. Essa combinação de escassez estrita e alta divisibilidade imita as propriedades dos metais preciosos, mas as adapta para a era digital.

Os Mecanismos do Consenso sem Confiança

O sistema depende de um mecanismo chamado Proof of Work para proteger a rede e chegar a um acordo sobre o estado do livro-razão. Em uma rede descentralizada onde os participantes não se conhecem ou confiam uns nos outros, deve haver uma maneira de impedir que atores maliciosos inundem a rede com informações falsas. O Proof of Work resolve isso exigindo que os participantes gastem energia para propor novos blocos de transações.

O Papel da Mineração

Os indivíduos e entidades que realizam esse trabalho são chamados mineradores. Eles usam computadores poderosos para resolver problemas matemáticos complexos. O processo é intensivo em energia por design. Esse gasto de energia serve como barreira de entrada para atacantes. Para reescrever o histórico do livro-razão ou alterar transações, um atacante precisaria controlar mais da metade do poder computacional da rede. Isso exigiria uma quantidade impressionante de hardware e eletricidade, tornando tal ataque economicamente irracional.

A mineração também serve como mecanismo de distribuição para novas moedas. Quando um minerador resolve com sucesso o problema matemático e adiciona um bloco de transações à cadeia, ele é recompensado com moedas recém-cunhadas. Esse processo é frequentemente comparado à mineração de ouro, onde esforço físico é necessário para extrair novos recursos da terra. No reino digital, esforço computacional é necessário para liberar novas unidades de moeda.

O Poder dos Nós

Enquanto os mineradores constroem a blockchain, os nós são os auditores que aplicam as regras. Um nó é um computador executando o software que valida cada transação e bloco. Os nós garantem que os mineradores não estejam trapaceando. Se um minerador tentar criar mais moedas do que o protocolo permite ou processar uma transação inválida, os nós rejeitarão o bloco.

Qualquer pessoa pode executar um nó sem pedir permissão. Isso é um componente crítico da descentralização. Significa que as regras da rede não são aplicadas por uma força policial ou sistema judicial, mas pelo consenso coletivo de milhares de usuários independentes. Essa estrutura garante que a rede permaneça aberta, neutra e resistente à corrupção.

Soberania Financeira Inparável

Uma das implicações mais profundas de um ativo digital descentralizado e escasso é a resistência à censura. No sistema financeiro tradicional, transações podem ser bloqueadas, revertidas ou sinalizadas por intermediários. Governos podem pressionar bancos a cortarem serviços a dissidentes políticos, movimentos de protesto ou indústrias que consideram indesejáveis. Essa capacidade de weaponizar o sistema financeiro é uma ferramenta poderosa de controle.

Uma moeda digital descentralizada opera como um sistema de "push". O usuário envia o valor diretamente ao destinatário, semelhante a entregar dinheiro físico a alguém. Não há intermediário para intervir e parar a transferência. Uma vez que uma transação é confirmada na blockchain, ela é imutável. Não pode ser revertida, alterada ou apagada. Essa propriedade dá aos indivíduos controle total sobre sua riqueza.

Esse nível de soberania é essencial em um mundo onde a repressão financeira é comum. Controles de capital, que impedem os cidadãos de moverem sua riqueza para fora de um país, são usados por economias em dificuldades para prender valor. Um ativo resistente à censura permite que indivíduos contornem esses controles e preservem seu poder de compra. Ele serve como uma válvula de escape para pessoas vivendo sob regimes monetários falidos ou opressivos.

Comparando Reservas de Valor

Ao longo da história, os humanos usaram vários itens como reservas de valor, de conchas a metais preciosos. Para entender onde a escassez digital se encaixa, é útil compará-la a ativos tradicionais como ouro, moeda fiduciária e imóveis. Cada um desses ativos tem propriedades diferentes em relação à liquidez, escassez e portabilidade.

| Característica | Escassez Digital (Bitcoin) | Ouro | Moeda Fiduciária | Imóveis |

|---|---|---|---|---|

| Escassez | Absoluta (Matemática) | Relativa (Física) | Ilimitada (Política) | Alta (Física) |

| Portabilidade | Alta (Global/Digital) | Baixa (Pesado/Físico) | Alta (Digital) | Impossível |

| Liquidez | Alta (Mercados 24/7) | Média | Alta | Baixa |

A Narrativa do Ouro Digital

O ouro tem sido o padrão ouro para armazenamento de valor por ser durável, fungível e difícil de aumentar em oferta. No entanto, o ouro é pesado e caro para proteger. Transportar grandes quantidades de valor em ouro requer caminhões blindados e equipes de segurança. Também é difícil de verificar; barras de ouro falsas recheadas com tungstênio enganaram até revendedores experientes.

A escassez digital oferece uma melhoria nas propriedades do ouro. É sem peso e pode ser transportada pelo mundo em minutos. Um bilhão de dólares em valor pode ser armazenado em um dispositivo menor que um pen drive ou até memorizado como uma seed phrase. A verificação é instantânea e sem custo usando um nó de software. Embora o ouro tenha um histórico de múltiplos milênios, os ativos digitais estão se estabelecendo rapidamente como uma alternativa superior para a era moderna.

O Problema dos Imóveis

Os imóveis são outra reserva de valor comum, valorizada por sua escassez. Não estão fazendo mais terra. No entanto, os imóveis são altamente ilíquidos. Comprar ou vender uma propriedade leva meses e envolve fricção significativa na forma de taxas, impostos e papelada legal. Os imóveis também são imóveis. Se você precisar fugir de uma jurisdição devido a guerra ou instabilidade política, não pode levar sua casa com você. Os ativos digitais resolvem os problemas de liquidez e portabilidade inerentes à propriedade, mantendo a escassez que lhe dá valor.

A Paradoxo da Privacidade

Um equívoco comum sobre blockchains públicas é que elas são anônimas. Na realidade, elas são pseudônimas. O livro-razão é completamente transparente, o que significa que toda transação que já ocorreu é visível ao público. No entanto, essas transações não estão ligadas a nomes ou endereços físicos, mas a strings de caracteres criptográficos conhecidos como endereços.

Rastreamento e Transparência

Como o livro-razão é público, é possível rastrear o fluxo de fundos. Empresas de análise de blockchain se especializam em analisar esses padrões para ligar endereços a identidades do mundo real. Se um usuário passa por um processo de "Know Your Customer" (KYC) em uma exchange centralizada, sua identidade pode ser ligada à sua atividade on-chain. Uma vez feita essa ligação, sua privacidade financeira está comprometida.

Essa transparência é uma espada de dois gumes. Torna o sistema auditável e previne corrupção nos mecanismos de oferta, mas exige que os usuários sejam proativos em relação à sua privacidade. Melhores práticas para manter a privacidade incluem evitar reutilização de endereços e utilizar ferramentas que quebrem o link entre remetente e destinatário.

O Espectro da Anonimato

A verdadeira privacidade na era digital é difícil de alcançar. Embora o dinheiro em espécie permaneça a forma mais privada de transação, ele é físico e local. A escassez digital fornece um meio-termo — mais privada que um extrato de cartão de crédito vendido para anunciantes, mas menos privada que uma mala de notas bancárias. Melhorias no protocolo e tecnologias de segunda camada continuam a aprimorar as garantias de privacidade para usuários que priorizam anonimato.

Energia como Escudo

O impacto ambiental do mecanismo Proof of Work é um assunto de debate intenso. Críticos argumentam que o consumo de energia da rede é desperdiçador. No entanto, essa perspectiva frequentemente falha em considerar a utilidade da segurança comprada com essa energia. A energia não é desperdiçada; ela é usada para proteger uma rede financeira global que detém centenas de bilhões de dólares em valor sem um exército permanente ou uma fortaleza bancária.

Segurança Termodinâmica

A exigência de gastar energia é o que dá à rede seu custo irforjável. Se criar dinheiro ou alterar o livro-razão fosse barato, seria fácil atacar. Ao amarrar o ativo digital ao mundo físico da produção de energia, a rede cria uma parede termodinâmica de segurança. Isso previne spam e torna a reescrita da blockchain proibitivamente cara.

Além disso, a busca por energia barata impulsiona os mineradores a procurarem ativos abandonados. Barragens hidrelétricas que produzem mais energia do que a rede local pode consumir, ou chamas de gás natural em locais remotos de petróleo, estão sendo cada vez mais usadas para alimentar a rede. nesses casos, a rede atua como compradora de último recurso para energia que seria desperdiçada.

Eficiência Comparativa

Ao comparar eficiência, é preciso olhar para o custo total do sistema fiduciário existente. O sistema bancário tradicional requer agências físicas, data centers, transporte blindado e milhões de funcionários com deslocamentos para o trabalho. Ele também é respaldado pelo poder militar necessário para sustentar a dominância das moedas nacionais. Comparado à infraestrutura extensa do mundo financeiro legado, uma rede digital que protege valor diretamente por eletricidade é arguably uma alocação mais eficiente de recursos.

Soberania e Autocustódia

A inovação final da escassez digital é a capacidade de autocustódia da riqueza. No sistema tradicional, o dinheiro em uma conta bancária tecnicamente não é propriedade do usuário; é uma obrigação do banco. O usuário é um credor do banco. Se o banco falhar, o usuário deve depender de esquemas de seguro ou resgates governamentais para ser indenizado.

Com ativos digitais, a posse da chave privada equivale à propriedade do ativo. Uma carteira de autocustódia permite que o usuário segure sua riqueza diretamente, sem risco de contraparte. Isso é frequentemente resumido pelo mantra: "Not your keys, not your coins."

A Responsabilidade da Liberdade

Essa liberdade vem com responsabilidade. Se um usuário perder sua chave privada, os fundos são irrecuperáveis. Não há linha de suporte ao cliente para ligar e nenhuma função de redefinição de senha. Essa mudança exige uma alteração de mentalidade de dependência de instituições para responsabilidade pessoal. No entanto, para aqueles que dominam as práticas de segurança, oferece um nível de independência financeira anteriormente impossível.

Ferramentas para autocustódia evoluíram significativamente. Carteiras de hardware, que mantêm chaves offline e imunes a vírus de computador, fornecem um alto nível de segurança. Configurações de multi-assinatura permitem que os usuários distribuam risco por múltiplas chaves, garantindo que um único erro não leve à perda total de fundos.

Evolução do Ecossistema

Enquanto o Bitcoin estabeleceu o conceito de escassez digital como reserva de valor e meio de troca, a tecnologia inspirou inovações adicionais. Outras redes, notavelmente o Ethereum, pegaram a tecnologia blockchain subjacente e a aplicaram a propósitos diferentes.

Dinheiro Programável

O Ethereum se diferencia por ser uma plataforma para aplicações descentralizadas (DApps) e contratos inteligentes. Enquanto o Bitcoin é frequentemente comparado a uma calculadora digital — fazendo uma coisa extremamente bem e com segurança —, o Ethereum é como um smartphone, capaz de executar várias aplicações. Contratos inteligentes permitem que acordos financeiros complexos sejam executados automaticamente quando certas condições são atendidas.

Isso levou ao surgimento das Finanças Descentralizadas (DeFi), onde os usuários podem emprestar, tomar emprestado e negociar ativos sem intermediários financeiros tradicionais. No entanto, essa complexidade adicional vem com trade-offs. Para suportar esses recursos, o Ethereum mudou para um mecanismo de consenso diferente chamado Proof of Stake, que prioriza escalabilidade e eficiência energética, mas arguably sacrifica parte da simplicidade absoluta e rigidez que caracteriza o modelo original de Proof of Work.

Comparando Objetivos

É importante distinguir entre esses ativos com base em seus objetivos.

| Característica | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Propósito Primário | Dinheiro Digital / Reserva de Valor | Plataforma para Aplicações |

| Consenso | Proof of Work (Energia) | Proof of Stake (Capital) |

| Oferta | Limitada (21 Milhões) | Ilimitada (Dinâmica) |

O Bitcoin permanece focado em ser a forma mais dura e segura de dinheiro, enquanto outras plataformas exploram os limites do que blockchains programáveis podem alcançar. Ambas desempenham um papel na mudança mais ampla para longe dos gatekeepers centralizados.

Inclusão Financeira Global

A crise de confiança não é apenas um problema ocidental; é uma questão humanitária global. Bilhões de pessoas permanecem sem conta bancária, sem acesso a serviços financeiros básicos porque não têm a identificação necessária ou vivem em regiões não lucrativas para os bancos servirem. A escassez digital oferece uma alternativa aberta. Tudo o que é necessário para participar é um smartphone e uma conexão com a internet.

Essa acessibilidade permite remessas transfronteiriças perfeitas. Trabalhadores migrantes frequentemente pagam taxas exorbitantes para enviar dinheiro para casa para suas famílias por meio de serviços tradicionais. Uma transação digital peer-to-peer pode liquidar em minutos por uma fração do custo, independentemente de fronteiras nacionais. Essa eficiência coloca mais dinheiro de volta nas mãos das pessoas que o ganharam e fortalece economias locais.

Além disso, para cidadãos em países experimentando hiperinflação, um ativo digital escasso oferece uma tábua de salvação. Quando uma moeda nacional perde metade de seu valor em um ano devido a má gestão governamental, manter um ativo descentralizado pode significar a diferença entre sobrevivência e pobreza. Ele fornece uma maneira de optar por sair de uma política monetária falida e preservar os frutos do trabalho de alguém.

Conclusão

O surgimento da escassez digital não foi um acidente, mas uma resposta necessária a uma falha sistêmica de confiança. A crise financeira de 2008 demonstrou que intermediários centralizados não podiam ser confiados cegamente para salvaguardar a riqueza do mundo. Ao substituir instituições humanas falíveis por código verificável e prova criptográfica, uma nova base para valor foi criada. Esse sistema oferece uma forma de dinheiro imune à inflação, censura e confisco.

À medida que o mundo se torna cada vez mais digital, a necessidade de uma moeda digital nativa se torna mais aparente. A transição de sistemas baseados em confiança para sistemas baseados em prova representa uma mudança fundamental em como a sociedade organiza e troca valor. Embora a tecnologia continue a evoluir e enfrentar desafios em relação à regulamentação e energia, a premissa central permanece inabalável: o dinheiro é importante demais para ser deixado nas mãos de intermediários.

A verdadeira liberdade financeira exige um sistema onde as regras são aplicadas pela matemática, não por homens.