O cenário financeiro passou por uma mudança sísmica em 2009. Em meio a uma crise econômica global alimentada por falhas bancárias e colapsos de crédito, uma nova forma de valor surgiu. Esse ativo digital não foi emitido por um banco central, nem controlado por qualquer governo. Ele foi projetado como uma resposta às vulnerabilidades inerentes do sistema financeiro tradicional.

Por décadas, a economia global tem dependido de moedas fiduciárias. Essas são formas de dinheiro que derivam seu valor de regulamentações governamentais e confiança pública, em vez de commodities físicas como ouro ou prata. Embora esse sistema ofereça flexibilidade aos formuladores de políticas, ele introduz riscos significativos em relação à inflação e ao poder de compra.

O Bitcoin entrou em cena como um desafiante a essa ordem estabelecida. Ele propôs um sistema baseado em prova matemática em vez de confiança política. Ao remover intermediários e estabelecer um limite fixo de oferta, ele ofereceu uma alternativa aos mecanismos inflacionários do banco central moderno.

Para entender a importância dessa mudança, é preciso olhar além dos gráficos de preços. O cerne do debate entre Bitcoin e a "impressora de dinheiro" reside na definição fundamental do próprio dinheiro. É um confronto entre flexibilidade centralizada e escassez descentralizada.

A Natureza da Moeda Fiduciária

A moeda fiduciária é a forma padrão de dinheiro no mundo moderno. O dólar americano, o euro e o iene são todos exemplos de fiduciárias. Essas moedas não são lastreadas por ativos físicos. Seu valor é mantido por decreto governamental e pela estabilidade da economia da nação emissora.

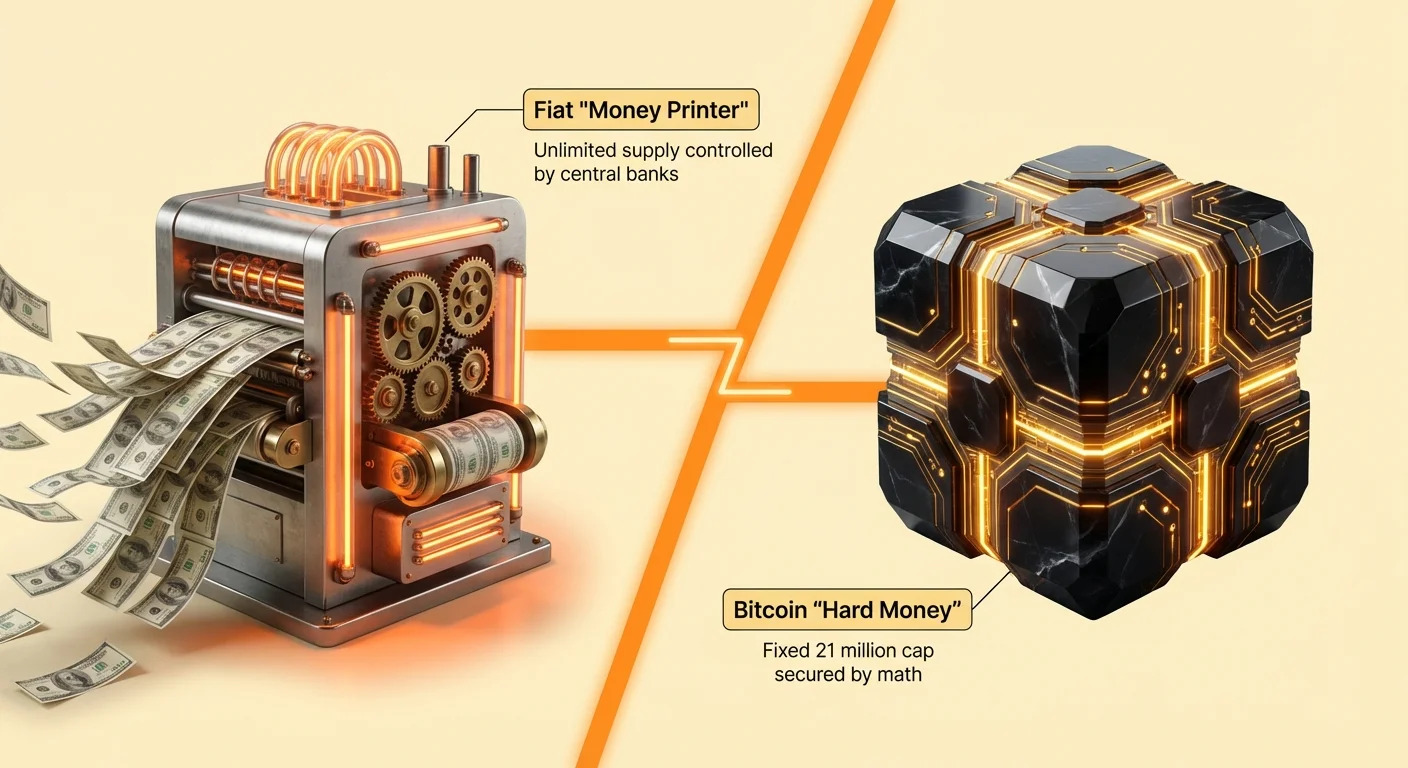

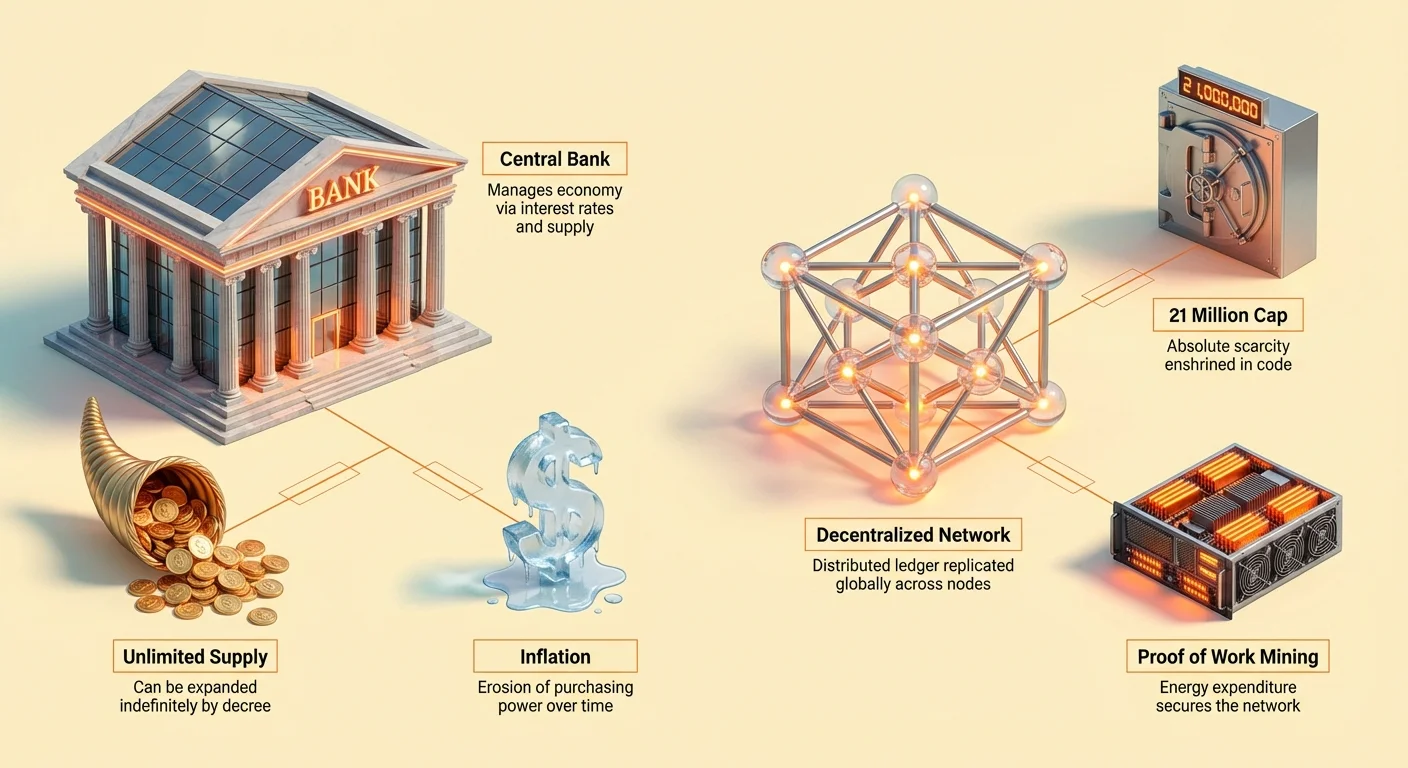

A característica principal do dinheiro fiduciário é a capacidade das autoridades centrais de controlar sua oferta. Bancos centrais gerenciam a economia ajustando taxas de juros e aumentando ou diminuindo a oferta de dinheiro. Essa flexibilidade permite que os governos respondam a crises econômicas injetando liquidez no sistema.

No entanto, esse poder vem com um custo. Como não há limite rígido para quanto dinheiro pode ser criado, a oferta pode se expandir indefinidamente. Quando a oferta de dinheiro aumenta significativamente mais rápido que a produção de bens e serviços, o resultado é frequentemente inflação.

Os Mecanismos da Impressora de Dinheiro

O termo "impressora de dinheiro" é frequentemente usado para descrever o afrouxamento quantitativo e outras políticas monetárias expansionistas. Quando bancos centrais compram títulos do governo ou outros ativos financeiros, eles efetivamente criam novo dinheiro para pagá-los. Essa injeção de caixa visa reduzir as taxas de juros e estimular empréstimos.

Embora isso possa fornecer alívio econômico de curto prazo, dilui o valor da moeda existente em circulação. Se você mantém uma conta de poupança em moeda fiduciária, o poder de compra desse dinheiro tende a diminuir com o tempo.

Essa erosão é frequentemente referida como um imposto oculto. O valor nominal do dinheiro em uma conta bancária pode permanecer o mesmo, mas a quantidade de bens e serviços que esse dinheiro pode comprar diminui. Essa dinâmica força os indivíduos a buscar veículos de investimento que superem a inflação, em vez de simplesmente poupar seus ganhos.

Bitcoin como Dinheiro Duro Digital

O Bitcoin representa uma partida fundamental do modelo fiduciário. Ele é frequentemente descrito como "dinheiro duro" porque é difícil de produzir e impossível de inflacionar além de seus limites programados. Ao contrário das moedas fiduciárias, que têm uma oferta elástica, o Bitcoin tem uma política monetária rígida e inalterável consagrada no código.

A criação de novo Bitcoin não é decidida por um comitê ou governador de banco. Ela ocorre programaticamente por meio de um processo conhecido como mineração. Esse processo é transparente, previsível e aberto a qualquer um com o hardware necessário.

O Limite de 21 Milhões

A característica mais crítica do status de "dinheiro duro" do Bitcoin é sua escassez absoluta. O protocolo da rede dita que haverá apenas 21 milhões de bitcoins. Esse número não pode ser alterado.

Uma vez que esse limite for atingido, nenhum novo bitcoin será criado. Essa escassez contrasta fortemente com as moedas fiduciárias, que têm ofertas teoricamente ilimitadas. Em um mundo onde bancos centrais podem imprimir trilhões de dólares em resposta a recessões econômicas, um ativo com limite estrito oferece uma proposta de valor única.

A escassez é um driver primário de valor para qualquer reserva de riqueza. Historicamente, itens raros como ouro, conchas ou pedras específicas serviram como dinheiro porque eram difíceis de encontrar ou criar. O Bitcoin replica essa escassez digital por meio da matemática.

Emissão Previsível

Além do limite total, a taxa em que novos bitcoins entram em circulação é fixa. Aproximadamente a cada quatro anos, ocorre um evento conhecido como "halving". Esse evento corta pela metade a recompensa por minerar novos blocos, reduzindo efetivamente a taxa de inflação do ativo em 50 por cento.

Essa programação desinflacionária previsível permite que os participantes do mercado saibam exatamente qual será a oferta futura em qualquer momento. Não há anúncios surpresa ou mudanças de política.

Essa previsibilidade fomenta um tipo diferente de confiança. Os usuários não precisam confiar em uma autoridade central para gerenciar a moeda de forma responsável. Em vez disso, eles confiam no código de código aberto e no consenso da rede.

Entendendo a Inflação e o Poder de Compra

A inflação é definida como a taxa em que o nível geral de preços de bens e serviços está subindo. Consequentemente, também é a taxa em que o poder de compra está caindo. Bancos centrais geralmente visam uma taxa baixa e estável de inflação, frequentemente em torno de 2 por cento.

Mesmo nessa taxa baixa, o valor do dinheiro cai pela metade aproximadamente a cada 35 anos. Em períodos de alta inflação, essa erosão acontece muito mais rápido. Poupanças mantidas em dinheiro perdem sua capacidade de sustentar um estilo de vida ou comprar ativos.

O impacto da inflação não é sentido de forma uniforme. Aqueles com acesso a ativos financeiros como ações e imóveis frequentemente veem sua riqueza crescer à medida que os preços dos ativos sobem com a inflação. Aqueles que dependem principalmente de salários e poupanças em dinheiro frequentemente se veem ficando para trás, pois seu dinheiro compra menos.

O Imposto Silencioso

A inflação atua como um imposto silencioso sobre os detentores de moeda. Ela transfere valor daqueles que detêm dinheiro para aqueles que o criam e o recebem primeiro. Esse fenômeno é conhecido como Efeito Cantillon.

Quando novo dinheiro entra na economia, ele não chega a todos ao mesmo tempo. As instituições que recebem o novo dinheiro primeiro — geralmente bancos e grandes corporações — podem gastá-lo antes que os preços se ajustem. Quando o dinheiro circula para o consumidor médio, os preços geralmente já subiram.

O Bitcoin oferece uma proteção contra essa dinâmica. Como nenhuma entidade central pode criar mais Bitcoin para pagar dívidas ou estimular a economia, os detentores estão protegidos dessa forma de desvalorização. O poder de compra de um ativo de oferta fixa geralmente aumenta com o tempo em relação a uma moeda depreciante.

Preservando a Riqueza

Historicamente, as pessoas recorriam ao ouro para preservar a riqueza durante tempos de expansão monetária. O ouro é durável, escasso e mantém seu poder de compra por séculos. O Bitcoin é frequentemente comparado ao ouro por esses motivos, muitas vezes ganhando o apelido de "ouro digital".

Como o ouro, o Bitcoin é distinto do sistema financeiro que emite moeda fiduciária. Ele cria uma maneira para os indivíduos optarem por sair das pressões inflacionárias de sua economia local.

No entanto, o Bitcoin melhora o ouro em vários aspectos. Ele é muito mais portátil. Milhões de dólares em valor podem ser transportados em um pen drive ou até memorizados como uma frase-semente. Ele também é facilmente divisível e verificável, resolvendo as limitações físicas de barras de metal pesadas.

Os Mecanismos da Confiança Descentralizada

A confiança é a pedra angular de qualquer sistema monetário. Nas finanças tradicionais, essa confiança é depositada em intermediários. Quando você deposita dinheiro em um banco, você confia no banco para salvaguardar os fundos. Quando você usa um cartão de crédito, você confia no processador de pagamentos para executar a transação.

Esse modelo depende de livros-razão centralizados. O banco mantém o registro de quem possui o quê. Se o banco cometer um erro ou falhar, esse registro está em risco. A história está repleta de exemplos de falhas bancárias e contas congeladas.

O Bitcoin substitui essa confiança centralizada por uma arquitetura descentralizada. Ele utiliza um livro-razão distribuído conhecido como blockchain. Esse livro-razão não é mantido por uma empresa, mas replicado em milhares de computadores, ou nós, ao redor do mundo.

O Livro-Razão e os Nós

O livro-razão do Bitcoin é um registro público de todas as transações que já ocorreram na rede. É um banco de dados apenas de acréscimo, significando que os dados só podem ser adicionados, nunca removidos ou alterados.

Os nós são os computadores que executam o software Bitcoin. Eles se comunicam constantemente para verificar novas transações e blocos. Qualquer um pode executar um nó. Não há permissão necessária.

Essa descentralização garante que não haja um único ponto de falha. Se um nó ficar offline, milhares de outros continuam operando. Para desligar a rede, seria necessário efetivamente desligar toda a internet global.

Removendo Intermediários

Ao usar uma rede peer-to-peer, o Bitcoin elimina a necessidade de intermediários. As transações ocorrem diretamente entre o remetente e o destinatário. Esse modelo "sem confiança" significa que os participantes não precisam se conhecer ou confiar uns nos outros para transacionar. Eles só precisam confiar na matemática subjacente do protocolo.

Essa remoção de intermediários reduz o atrito. No sistema tradicional, uma única transferência pode passar por vários bancos correspondentes, cada um cobrando uma taxa e adicionando um atraso. As transações Bitcoin operam globalmente, 24/7, sem horários bancários ou feriados.

Isso também muda fundamentalmente a dinâmica de poder. Em um sistema centralizado, o intermediário tem o poder de permitir ou negar uma transação. Em um sistema descentralizado, a rede simplesmente verifica se o remetente tem os fundos e segue as regras.

Resistência à Censura e Liberdade Financeira

A resistência à censura é uma característica definidora do Bitcoin. Ela se refere à incapacidade de qualquer terceiro impedir que uma transação válida seja processada. Em uma era de vigilância e controle financeiro crescentes, esse recurso se tornou um driver primário de adoção.

A censura financeira pode assumir muitas formas. Pode ser tão simples quanto um banco recusar uma compra de um comerciante específico. Pode ser tão grave quanto um governo congelar os ativos de dissidentes políticos.

Nas finanças tradicionais, seu dinheiro é essencialmente uma obrigação do banco. Você tem uma reivindicação sobre os fundos, mas o banco tem a custódia. Se o banco ou um regulador decidir congelar sua conta, você perde o acesso à sua riqueza imediatamente.

Transações sem Permissão

O Bitcoin opera de forma sem permissão. Você não precisa criar uma conta com uma empresa ou fornecer identificação à rede para receber ou enviar fundos. Você simplesmente gera uma carteira e interage com a blockchain.

Essa abertura garante que a rede seja neutra. Ela não se importa com quem é o remetente, quem é o destinatário ou qual é o propósito da transação. Ela só se importa se a transação é válida de acordo com as regras do protocolo.

Essa neutralidade é crucial para a inclusão financeira. Bilhões de pessoas no mundo não têm acesso a serviços bancários básicos. Elas podem faltar documentação necessária ou viver em regiões com infraestrutura financeira subdesenvolvida. O Bitcoin permite que qualquer um com conexão à internet participe da economia global.

Proteção contra Apreensão

A apreensão de ativos é uma ferramenta usada por regimes para silenciar oposição ou controlar capital. Se a riqueza estiver armazenada em um local físico ou banco de dados centralizado, ela é vulnerável à confiscação.

O Bitcoin, quando mantido em uma carteira de autocustódia, é incrivelmente difícil de apreender. Os fundos são protegidos por uma chave privada — uma senha criptográfica conhecida apenas pelo proprietário. Sem essa chave, os fundos não podem ser movidos.

Essa propriedade torna o Bitcoin uma forma de "dinheiro soberano". O indivíduo retém controle absoluto. Embora essa responsabilidade exija práticas de segurança cuidadosas, ela fornece um nível de autonomia financeira impossível no sistema bancário legado.

Bitcoin como Reserva de Valor

Uma reserva de valor é um ativo que retém seu poder de compra ao longo do tempo. Idealmente, deve ser escasso, durável e líquido. Embora a moeda fiduciária funcione bem como meio de troca, seu desempenho ruim como reserva de valor é bem documentado devido à inflação.

O Bitcoin é cada vez mais visto como um concorrente no mercado de reservas de valor, competindo com imóveis, títulos e metais preciosos. Sua programação de oferta deflacionária o posiciona como um veículo de longo prazo para preservação de riqueza.

Críticos frequentemente apontam a volatilidade de preço do Bitcoin como um fator desqualificante. De fato, o Bitcoin experimentou quedas significativas ao longo de sua história. No entanto, olhando para tendências de longo prazo, ele tem sido um dos ativos de melhor desempenho da última década.

Comparação com Ativos Tradicionais

Comparar o Bitcoin com outras reservas de valor destaca seu perfil único. Imóveis são escassos, mas altamente ilíquidos; vender uma casa leva meses. Também é impossível movê-los.

O ouro é líquido e escasso, mas difícil de verificar e transportar em grandes quantidades. Custodiar ouro físico requer cofres seguros e proteção física.

A moeda fiduciária é altamente líquida e fácil de transportar digitalmente, mas carece de escassez. Ela está garantida para perder valor a longo prazo.

O Bitcoin combina a escassez do ouro, a portabilidade da fiduciária e a liquidez dos mercados globais. Ele é negociado continuamente, 365 dias por ano, e pode ser liquidado em qualquer moeda local quase instantaneamente.

Volatilidade vs. Crescimento

O argumento para o Bitcoin como reserva de valor depende de um horizonte de tempo longo. No curto prazo, as oscilações de preço podem ser dramáticas. Essa volatilidade deve-se principalmente ao fato de que o Bitcoin ainda é uma classe de ativo nascente passando por descoberta de preço.

À medida que a capitalização de mercado do Bitcoin cresce e a propriedade se torna mais ampla, espera-se que a volatilidade diminua. Para investidores, a volatilidade é o preço pago pelo potencial de altos retornos em comparação com ativos maduros e estabilizados.

A tendência de adoção por investidores institucionais e corporações sugere uma aceitação crescente da tese de reserva de valor. Empresas estão começando a manter Bitcoin em seus balanços como uma proteção contra a desvalorização de suas reservas de caixa.

| Característica | Bitcoin | Moeda Fiduciária | Ouro |

|---|---|---|---|

| Oferta | Fixa (21 Milhões) | Ilimitada | Escassa (Natural) |

| Controle | Descentralizado | Banco Central | Natural/Físico |

| Portabilidade | Alta (Digital) | Alta (Digital/Espécie) | Baixa (Física) |

| Verificabilidade | Fácil (Nós) | Difícil (Falsificação) | Difícil (Ensaio) |

| Censura | Resistente | Susceptível | Resistente (Físico) |

O Modelo de Segurança e Uso de Energia

A segurança da rede Bitcoin é mantida por meio de um mecanismo de consenso chamado Prova de Trabalho (PoW). Esse sistema exige que os mineradores gastem energia para resolver problemas matemáticos complexos. O primeiro minerador a resolver o problema adiciona o próximo bloco de transações à blockchain e reivindica a recompensa do bloco.

Esse gasto de energia é frequentemente criticado por seu impacto ambiental. No entanto, é essencial entender que esse uso de energia é o que protege a rede. Ele conecta o mundo digital ao mundo físico, dando ao ativo custo e valor tangíveis.

Ao exigir trabalho do mundo real, o Bitcoin torna proibitivamente caro atacar a rede. Para alterar o livro-razão, um atacante precisaria controlar mais da metade da potência de computação global dedicada à mineração. Isso cria uma barreira econômica formidável conhecida como limite do "ataque de 51%".

Energia como Recurso de Segurança

A energia consumida pelo Bitcoin não é desperdiçada; ela é usada para comprar segurança financeira global sem uma autoridade central. Críticos frequentemente comparam o uso de energia do Bitcoin ao de uma única transação em uma rede de cartões de crédito, mas isso é uma equivalência falsa.

O uso de energia do Bitcoin deve ser comparado ao custo de manter todo o sistema bancário tradicional. Isso inclui a energia para agências bancárias, centros de dados, caixas eletrônicos, escritórios corporativos e o poder militar frequentemente necessário para respaldar moedas fiduciárias.

Além disso, a mineração de Bitcoin está se tornando cada vez mais eficiente. Os mineradores são incentivados a buscar as fontes de eletricidade mais baratas. Isso frequentemente os leva a fontes de energia renovável como hidroelétrica, eólica ou solar, bem como fontes de energia "presas" que de outra forma seriam desperdiçadas, como gás natural queimado.

Privacidade e Soberania

Embora frequentemente citado como anônimo, o Bitcoin é tecnicamente pseudônimo. As transações são registradas publicamente, mas vinculadas a endereços criptográficos em vez de identidades do mundo real.

Essa distinção é importante. Se uma identidade for vinculada a um endereço — por exemplo, por meio de uma exchange regulada que exige verificação de ID — todo o histórico de transações desse endereço pode ser rastreado.

No entanto, o Bitcoin ainda oferece um grau maior de privacidade do que pagamentos digitais tradicionais. No sistema bancário, o banco vê todos os comerciantes com os quais você interage. Com o Bitcoin, você pode gerar um novo endereço para cada transação, complicando esforços para rastrear seus hábitos de gastos.

Autocustódia e Controle

A expressão máxima de soberania financeira no Bitcoin é a autocustódia. Isso envolve manter suas próprias chaves privadas usando uma carteira digital, em vez de deixar fundos em uma exchange.

Quando os usuários mantêm suas próprias chaves, eles se tornam seu próprio banco. Eles têm controle total sobre seus ativos. Não há serviço ao cliente para ligar se uma senha for perdida, mas também não há gerente que possa negar acesso aos fundos.

Esse modelo coloca a responsabilidade inteiramente no usuário. Ele protege contra riscos de terceiros, como falências de exchanges ou má gestão. Em um mundo de instituições financeiras frágeis, a capacidade de manter um ativo ao portador digitalmente é uma capacidade revolucionária.

Além do Dinheiro: O Contraste com Ethereum

Enquanto o Bitcoin foca principalmente em ser "dinheiro duro" e uma reserva de valor, outras criptomoedas têm objetivos diferentes. Ethereum, a segunda maior criptomoeda, foi projetada com um propósito mais amplo.

Ethereum é uma plataforma para aplicativos descentralizados. Ela permite "contratos inteligentes", que são contratos autoexecutáveis com os termos escritos diretamente no código. Isso permite interações financeiras complexas como empréstimos, empréstimos e negociações sem intermediários.

Enquanto o Bitcoin é frequentemente comparado ao ouro digital, o Ethereum é comparado ao petróleo digital — um combustível para uma internet descentralizada. O Ethereum transitou para um mecanismo de consenso de Prova de Participação, que usa significativamente menos energia que o Bitcoin, mas introduz trade-offs diferentes em relação à centralização e segurança.

Entender a diferença ajuda a esclarecer a proposta de valor específica do Bitcoin. O Bitcoin não tenta ser um "computador mundial". Ele otimiza para segurança, escassez e imutabilidade para servir como a forma mais robusta possível de dinheiro.

O Futuro dos Sistemas Monetários

A ascensão do Bitcoin força uma reavaliação do que é o dinheiro e quem deve controlá-lo. Estamos provavelmente nos movendo para um mundo onde moedas fiduciárias e ativos digitais descentralizados coexistem.

As moedas fiduciárias provavelmente permanecerão o meio dominante de troca para compras diárias e pagamentos de impostos devido à sua estabilidade e mandato governamental. Os governos também estão explorando Moedas Digitais de Bancos Centrais (CBDCs), que digitalizariam as fiduciárias, mas manteriam o controle central.

O Bitcoin, ao contrário, serve como um freio à expansão monetária. Ele fornece um mecanismo de opt-out para aqueles que desejam preservar o poder de compra. Sua existência exerce pressão sobre os bancos centrais para gerenciarem suas moedas de forma mais responsável, pois os cidadãos agora têm uma alternativa viável.

À medida que a adoção digital cresce, as propriedades do dinheiro duro — escassez, resistência à censura e descentralização — podem se tornar cada vez mais valorizadas. A competição entre a "impressora de dinheiro" e a oferta fixa do Bitcoin não é apenas um experimento econômico; é uma redefinição de valor para a era digital.

Conclusão

O Bitcoin surgiu dos destroços de uma crise financeira para oferecer uma alternativa distinta ao sistema monetário fiduciário. Ao substituir a confiança centralizada por prova descentralizada, ele criou uma forma de dinheiro imune à impressão inflacionária e interferência política. Sua oferta fixa de 21 milhões de unidades garante escassez, posicionando-o como uma proteção contra a erosão do poder de compra que aflige as moedas tradicionais.

Enquanto as moedas fiduciárias dependem da flexibilidade da impressora de dinheiro para gerenciar economias, o Bitcoin oferece a estabilidade do código. Os trade-offs envolvem volatilidade e a responsabilidade da autocustódia, mas os benefícios incluem resistência à censura e soberania financeira. À medida que a economia global lida com dívida e inflação, o contraste entre a fiduciária emitida pelo governo e o Bitcoin protegido matematicamente se torna cada vez mais relevante.

O Bitcoin oferece um escudo matemático contra a inflação, fornecendo uma alternativa descentralizada à oferta ilimitada de dinheiro emitido pelo governo.