Há décadas, o sistema financeiro global opera com base em uma premissa simples: autoridade centralizada. Seja transferindo dinheiro, poupando para a aposentadoria ou pagando por bens, você depende de bancos, processadores de pagamentos e reguladores governamentais para atuar como intermediários confiáveis. Embora esse sistema tenha facilitado o comércio global, ele também introduziu pontos de dor fundamentais — riscos, custos, atrasos e práticas excludentes — que afetam bilhões de pessoas em todo o mundo.

Se você é novo no mundo das criptomoedas, os detalhes técnicos de blockchain e criptografia podem parecer esmagadores. Mas antes de mergulhar no 'como', é crucial entender o 'por quê'. Por que milhões de pessoas estão adotando o Bitcoin, e por que ele pode ser essencial para o seu próprio futuro financeiro? A resposta não está na tecnologia, mas em abordar as falhas sistêmicas e ineficiências que afligem as finanças tradicionais (TradFi).

Este guia foca nos benefícios práticos de usar o Bitcoin, enquadrando-o como uma solução para desafios econômicos do mundo real, como inflação, acesso restrito e o alto custo de mover dinheiro através de fronteiras. O Bitcoin é fundamentalmente uma ferramenta para alcançar a auto-soberania financeira, permitindo que indivíduos escapem dos pontos de dor inerentes em confiar autoridades centrais com sua riqueza.

A Erosão do Valor: Confrontando a Inflação e a Política Monetária

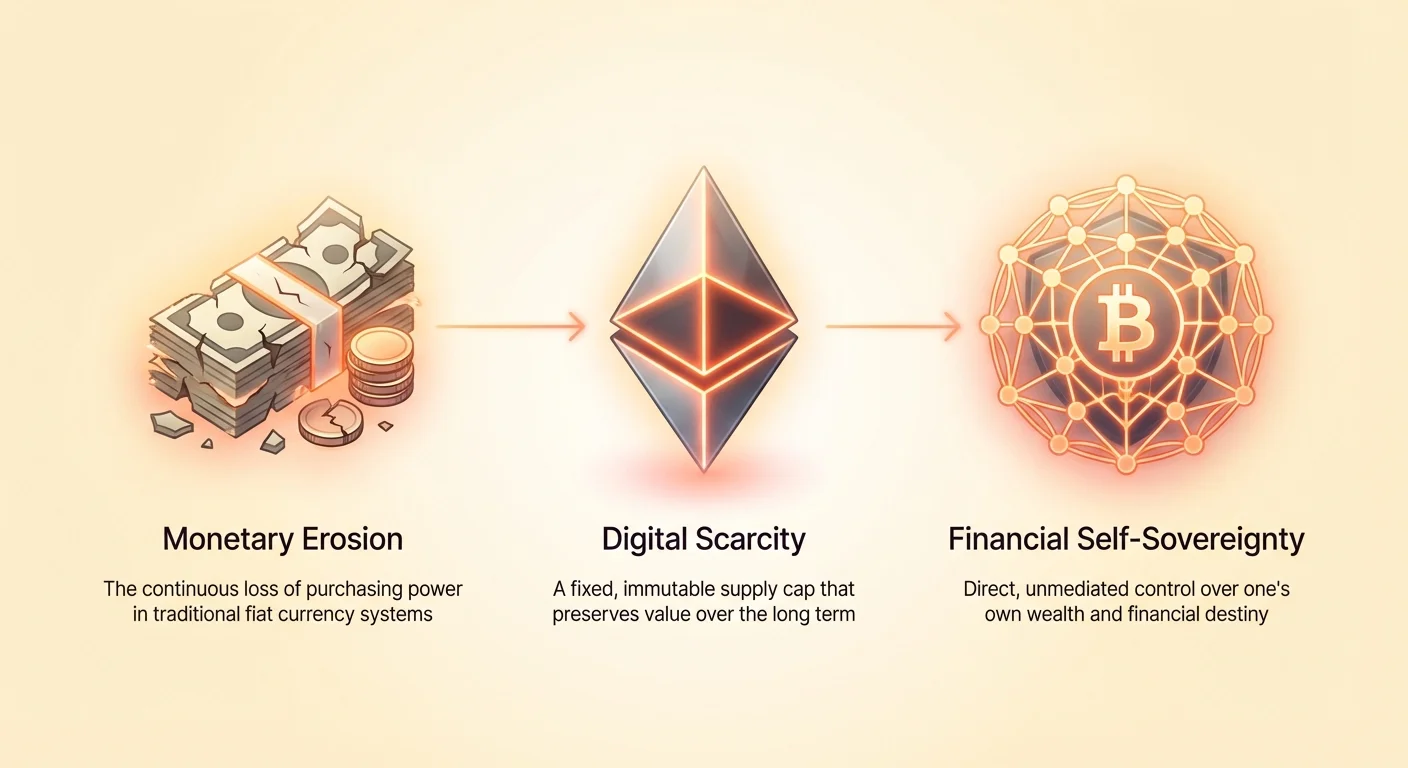

A maior ameaça à riqueza da pessoa comum é a perda de poder de compra ao longo do tempo. Essa erosão é o resultado direto da inflação, um fenômeno que os bancos centrais frequentemente gerenciam, mas raramente eliminam.

O Imposto Oculto: Entendendo a Inflação Fiduciária

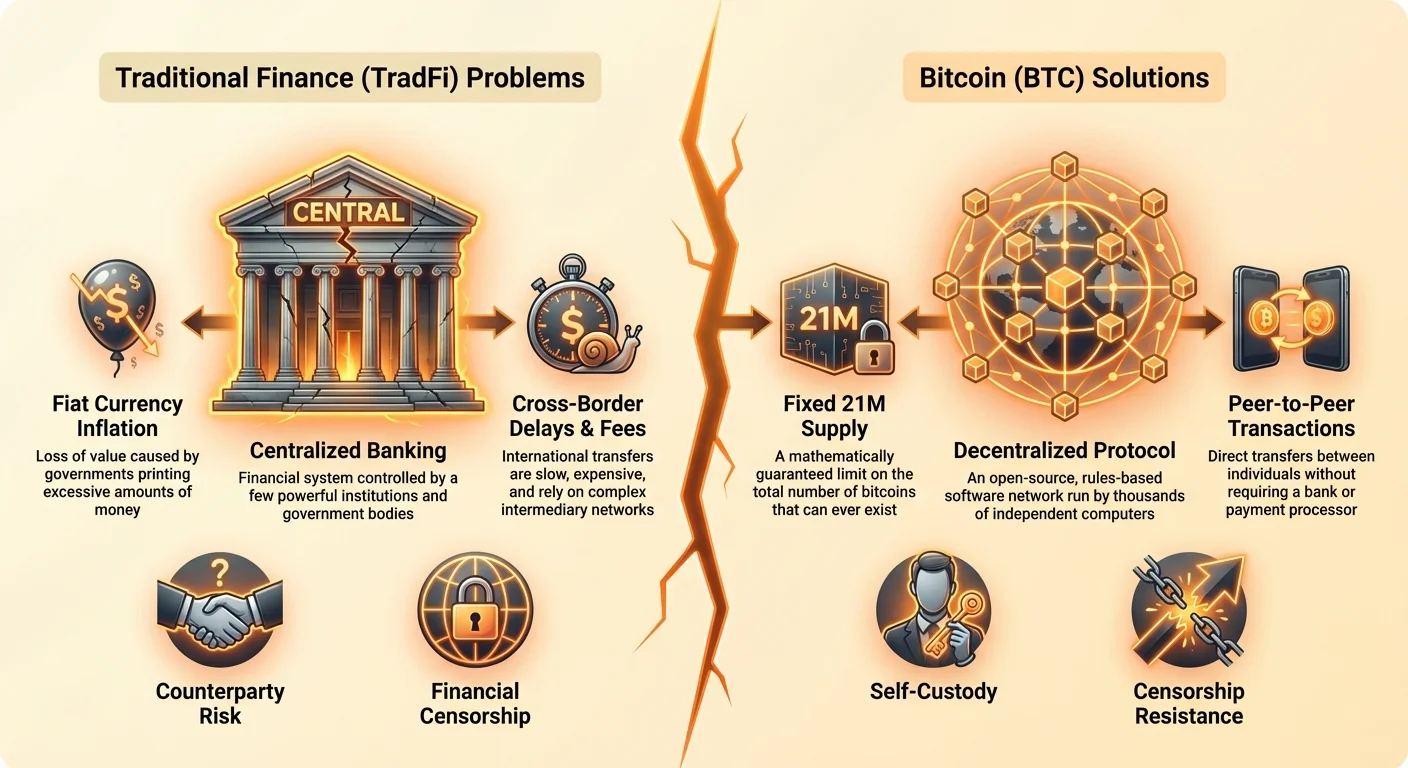

As moedas usadas globalmente hoje — dólares, euros, ienes — são conhecidas como moedas fiduciárias. Elas não são lastreadas por uma commodity física como ouro; em vez disso, seu valor é derivado puramente de decreto governamental. Governos e bancos centrais têm o poder de criar mais moeda fiduciária sempre que julgarem necessário, tipicamente para estimular a economia ou cobrir dívidas nacionais.

Embora imprimir dinheiro pareça uma solução rápida, isso tem uma consequência grave: aumenta o suprimento total de dinheiro sem aumentar o suprimento total de bens e serviços. Isso dilui o valor de cada unidade existente de moeda. Para você, isso significa que suas economias compram menos a cada ano. A inflação atua como um 'imposto oculto' sobre os detentores de dinheiro em espécie, reduzindo constantemente seu padrão de vida se seus salários ou investimentos não superarem a taxa de expansão monetária. Essa perda lenta e previsível de poder de compra é o principal ponto de dor que leva muitas pessoas a buscar ativos com escassez previsível.

Escassez Previsível: O Limite Fixo de Suprimento do Bitcoin

Um dos conceitos mais revolucionários introduzidos pelo Bitcoin é seu cronograma de suprimento fixo e previsível. Haverá apenas 21 milhões de Bitcoin (BTC) para sempre. Esse limite é matematicamente imposto pelo código e não pode ser alterado por nenhum governo, banco ou corporação individual.

Essa característica torna o Bitcoin o oposto da moeda fiduciária em termos de suprimento. A moeda fiduciária é elástica e inflacionária; o Bitcoin é inelástico e deflacionário (em relação ao seu cronograma de suprimento). Saber que o suprimento máximo é limitado oferece uma certeza sem precedentes. Quando você decide usar o Bitcoin, está escolhendo um ativo projetado para preservar o valor a longo prazo, abordando diretamente o ponto de dor da inflação fiduciária.

Controle Descentralizado: Removendo o Intermediário

No sistema tradicional, um punhado de instituições poderosas controla as alavancas monetárias: definindo taxas de juros, determinando requisitos de reserva e decidindo quando imprimir dinheiro. Essas decisões são tomadas atrás de portas fechadas, frequentemente em resposta a pressões políticas ou crises temporárias, e afetam todos globalmente.

O Bitcoin opera sem um órgão governamental central. Ele é executado por uma rede global de computadores (nós). Nenhuma entidade única pode decidir aumentar o suprimento, reverter uma transação ou congelar uma conta. Essa estrutura descentralizada significa que o controle sobre seu dinheiro é removido do domínio político e colocado diretamente em suas mãos. Esse é o benefício central do dinheiro descentralizado: ele fornece um sistema objetivo baseado em regras, em vez de um subjetivo baseado em confiança. Quando você usa o Bitcoin, confia na matemática e no código, não em instituições humanas falíveis.

Liberdade de Movimento: Eliminando Fronteiras e Atrasos Financeiros

Em um mundo cada vez mais globalizado, mover dinheiro através de fronteiras deveria ser simples. No entanto, as finanças internacionais permanecem arcaicas, caras e frustrantemente lentas. Para indivíduos, pequenas empresas e especialmente trabalhadores migrantes enviando remessas, essas taxas e atrasos constituem um grande ponto de dor.

Transferências Transfronteiriças: Remessas Mais Baratas e Rápidas

Considere o processo de enviar dinheiro internacionalmente por canais tradicionais, como bancos ou serviços de transferência bancária. As taxas podem variar de 3% a 10% do valor total, e a transferência pode levar vários dias para ser concluída, especialmente se houver diferenças de fuso horário ou feriados bancários envolvidos. Esses custos afetam desproporcionalmente aqueles que dependem de remessas (dinheiro enviado para casa por trabalhadores migrantes), onde cada ponto percentual perdido em taxas representa comida, remédios ou mensalidade negados a um familiar.

O Bitcoin resolve isso tratando todas as transações de forma igual, independentemente da geografia. Enviar US$ 1.000 para a rua ao lado ou através de um oceano envolve o mesmo processo fundamental e incorre em taxas de transação de rede baixas (que variam com base no congestionamento da rede, mas frequentemente são significativamente inferiores a 5%). A transação é finalizada em minutos, não dias. Essa capacidade é o motivo pelo qual usar bitcoin é uma escolha poderosa para qualquer um envolvido no comércio global ou apoiando a família no exterior. Ele contorna completamente a infraestrutura lenta e proprietária do sistema legado.

Resolvendo o Problema do Bancarismo Corresponsal

As transferências internacionais tradicionais dependem de uma rede complexa de 'bancos corresponsais' que devem manter contas uns com os outros para liquidar transações. Essa estrutura é lenta, cara e requer um alto grau de confiança mútua e regulamentação. Todo o processo introduz múltiplos pontos de falha e opacidade.

O Bitcoin elimina a necessidade desse sistema em camadas. A própria rede Bitcoin é a camada de liquidação. Em vez de quicar dinheiro entre três bancos diferentes em três países diferentes, você simplesmente transmite uma transação para um único livro-razão global. Essa simplificação reduz dramaticamente os custos indiretos, acelera os tempos de liquidação e, crucialmente, reduz o capital necessário para pequenas empresas participarem do comércio internacional.

Disponibilidade 24/7: Sem Feriados Bancários ou Horários Comerciais

Quando foi a última vez que você tentou fazer uma transferência bancária significativa após as 17h de uma sexta-feira? Provavelmente, a transferência não será totalmente processada até a manhã de segunda-feira. Bancos tradicionais operam em horários comerciais restritos e observam feriados nacionais, criando gargalos no comércio global.

A rede Bitcoin está aberta 24 horas por dia, 7 dias por semana, 365 dias por ano. Ela opera independentemente de fronteiras nacionais, fusos horários e feriados públicos. Essa operação contínua garante que a liquidez esteja sempre disponível e que as transações possam ser iniciadas e finalizadas a qualquer momento, oferecendo confiabilidade previsível que os sistemas financeiros tradicionais não podem igualar.

O Desafio dos Não Bancarizados e Subbancarizados

Um impressionante 1,4 bilhão de adultos em todo o mundo permanecem 'não bancarizados', o que significa que eles não têm acesso a serviços financeiros básicos como contas de poupança ou crédito. Milhões mais são 'subbancarizados', dependendo de serviços caros e predatórios como credores de payday ou lojas de câmbio de cheques. Essa exclusão financeira é um ponto de dor econômico e social significativo, frequentemente prendendo indivíduos na pobreza.

Acesso com um Smartphone: Inclusão Financeira

O bancarismo tradicional requer documentação extensa (contas de utilidade, IDs governamentais, endereços físicos) que muitas pessoas em nações em desenvolvimento ou comunidades marginalizadas simplesmente não possuem. No entanto, Bitcoin e criptomoedas requerem apenas um smartphone barato e acesso à internet.

Uma pessoa pode baixar uma carteira não custodial (um aplicativo de software) e imediatamente acessar o sistema financeiro global. Não há formulários para preencher, saldos mínimos ou verificações de antecedentes. Isso reduz dramaticamente a barreira de entrada, oferecendo economias seguras e capacidades de transação a indivíduos anteriormente excluídos por localização geográfica ou requisitos de documentação. Para os não bancarizados, essa transição da invisibilidade financeira para ter uma conta bancária digital funcional e segura é um dos benefícios mais poderosos do dinheiro descentralizado.

Estabelecendo Identidade Econômica Sem ID Governamental

Em muitos países instáveis ou em desenvolvimento, manter documentação confiável pode ser impossível. Sem identificação governamental oficial, é extremamente difícil estabelecer uma identidade econômica formal, o que impede o acesso a empréstimos, seguros ou emprego formal.

O Bitcoin fornece um caminho para estabelecer identidade econômica através da posse de chaves privadas (a prova criptográfica de propriedade). Embora isso não seja um substituto perfeito para ID tradicional, permite que indivíduos participem do comércio digital, recebam salários e economizem dinheiro de forma segura fora do alcance confiscatório de regimes instáveis. O Bitcoin capacita indivíduos a construir um histórico e pegada financeira digital sem precisar de permissão de uma autoridade burocrática.

O Custo da Exclusão

Ser não bancarizado é caro. Sem acesso a contas bancárias, indivíduos devem depender de dinheiro físico, tornando-os vulneráveis a roubos, ou pagar altas taxas para usar serviços de empréstimo informais. A falta de infraestrutura de poupança significa que até pequenas despesas de emergência podem desestabilizar o futuro financeiro de uma família.

O Bitcoin oferece a esses indivíduos uma alternativa — um veículo de poupança digital robusto, globalmente aceito e altamente seguro que é facilmente divisível (você pode possuir frações de um Bitcoin, conhecidas como Satoshis) e requer praticamente zero taxas de manutenção. Ele transforma um telefone móvel de uma ferramenta de comunicação em um dispositivo financeiro capaz de se engajar na economia digital global.

Proteção e Privacidade: Protegendo Sua Riqueza Contra Apreensão

Em um mundo cada vez mais caracterizado por volatilidade política e mudanças rápidas na regulamentação, a capacidade de proteger ativos contra apreensão arbitrária ou censura é primordial. Ativos financeiros tradicionais estão fundamentalmente expostos ao 'risco de contraparte' — o risco de que a entidade que detém seu dinheiro (o banco ou processador de pagamentos) falhe, congele sua conta ou seja instruída por um governo a confiscar seus fundos.

Resistência à Censura: O Poder da Auto-Custódia

O ponto de dor do controle central é que qualquer autoridade central — um banco, uma empresa ou um governo — pode decidir congelar seus ativos ou bloquear uma transação. Isso é conhecido como censura financeira. Seja devido a sanções, dissidência política ou simples erro, contas são rotineiramente restringidas.

O Bitcoin é resistente à censura porque não é detido ou gerenciado por um intermediário. Quando você detém seu Bitcoin em uma carteira de auto-custódia (significando que você controla as chaves privadas), nenhum banco, corporação ou governo pode fisicamente impedi-lo de gastar, receber ou deter seus fundos. A transação pode ser registrada em um livro-razão público, mas o controle sobre a chave de gasto permanece exclusivamente com o proprietário. Esse é um dos benefícios fundamentais do dinheiro descentralizado: oferece controle absoluto sobre sua propriedade privada.

Reduzindo o Risco de Contraparte (O Princípio 'Not Your Keys')

A crise financeira de 2008 destacou o imenso risco de contraparte inerente ao sistema bancário. Quando bancos falham, os depositantes dependem de garantias governamentais (como o seguro FDIC nos EUA) para recuperar seus fundos.

Usar o Bitcoin adequadamente permite eliminar completamente o risco de contraparte. Quando o Bitcoin é detido em uma carteira onde você possui as chaves privadas, o risco de falha muda de uma instituição centralizada para as práticas de segurança pessoal do usuário. Essa transição de 'confiar em um banco' para 'confiar em si mesmo' é o conceito central da auto-custódia e fornece um nível sem precedentes de segurança contra colapso ou interferência institucional.

Protegendo Ativos em Tempos de Crise ou Instabilidade Política

Para aqueles vivendo sob regimes autoritários ou em regiões experimentando hiperinflação ou agitação política, deter toda a riqueza em bancos locais ou moeda fiduciária local é perigoso. Governos enfrentando instabilidade frequentemente recorrem a controles de capital, desvalorização da moeda ou apreensão direta de ativos.

O Bitcoin oferece uma tábua de salvação. Como é descentralizado e não físico, a riqueza armazenada em Bitcoin pode ser transportada através de fronteiras simplesmente memorizando uma frase de semente de 12 ou 24 palavras (a chave da carteira). Essa portabilidade e resistência à apreensão tornam o Bitcoin uma ferramenta essencial para refugiados, dissidentes políticos e qualquer um buscando uma reserva de valor segura que não possa ser facilmente confiscada, abordando diretamente o ponto de dor financeiro definitivo: a perda de direitos de propriedade.

Bitcoin como um Novo Padrão para a Economia Digital

Embora muitas pessoas abordem o Bitcoin principalmente como um veículo de investimento (abordando o ponto de dor da inflação), sua verdadeira importância a longo prazo reside em estabelecer um novo protocolo de código aberto para transferência de valor que paraleliza o impacto revolucionário do protocolo da internet (TCP/IP) para transferência de informação.

Dinheiro Programável e Inovação

O Bitcoin é mais do que apenas uma moeda digital; é uma camada fundamental sobre a qual serviços financeiros complexos podem ser construídos — frequentemente referido como dinheiro programável. Sua tecnologia subjacente, a blockchain, permite camadas de inovação que resolvem pontos de dor adicionais de complexidade.

Por exemplo, a Lightning Network, construída sobre o Bitcoin, resolve o pequeno ponto de dor de velocidade de transação e altas taxas durante períodos de congestionamento da rede, permitindo micropagamentos instantâneos e de alto volume. Essa abordagem em camadas permite que o Bitcoin funcione tanto como uma camada de liquidação lenta e segura (como transferir grandes somas entre continentes) quanto como um trilho de pagamento rápido e barato (como comprar um café). Essa flexibilidade facilita a inovação financeira futura que é inerentemente sem confiança e de código aberto.

Transparência Através do Livro-Razão Público

Embora o Bitcoin conceda controle individual sobre fundos, ele alcança sua segurança através de transparência radical. Cada transação já feita é registrada no livro-razão público e imutável (a blockchain). Isso resolve os pontos de dor tradicionais de opacidade e risco oculto que caracterizam o bancarismo de reserva fracionária e mercados de derivativos.

Qualquer um pode auditar o suprimento total de Bitcoin (verificando o limite de 21 milhões) e ver o fluxo de fundos pela rede. Embora as identidades dos proprietários das carteiras sejam pseudônimas (conhecidas apenas por seu endereço público), a integridade transacional é totalmente transparente. Esse nível de auditabilidade fornece uma defesa robusta contra fraude e corrupção dentro do próprio sistema, oferecendo certeza que os sistemas fiduciários não possuem.

Uma Nova Definição de Propriedade Digital

Em última análise, o Bitcoin resolve o ponto de dor digital moderno de definir e controlar a escassez no reino digital. Antes do Bitcoin, itens digitais — seja dinheiro, músicas ou documentos — eram facilmente copiados e duplicados. Isso tornava a verdadeira propriedade digital impossível.

O Bitcoin introduziu um sistema que impõe matematicamente a escassez digital. Quando você possui um Bitcoin, você possui a única chave criptográfica que permite que essa unidade específica de valor se mova. Essa capacidade tem implicações profundas para direitos digitais, propriedade intelectual e estabelecer a base para todos os ativos digitais futuros. Ele transforma dados digitais de um recurso infinitamente reproduzível em propriedade única e auto-determinada.

Conclusão: O Caminho para a Auto-Soberania

A decisão de explorar o Bitcoin é frequentemente impulsionada por uma insatisfação fundamental com o status quo. Seja preocupado com suas economias sendo erodidas pela inflação, frustrado com altas taxas e transferências lentas, ou preocupado com acesso financeiro em um mundo instável, o Bitcoin oferece soluções matemáticas tangíveis.

O Bitcoin importa agora porque é o primeiro sistema amplamente adotado que permite que indivíduos optem por sair do sistema financeiro centralizado e baseado em confiança e transitem para um sistema aberto e baseado em regras. Ele fornece resistência à inflação através de escassez absoluta, permite transações sem fronteiras e baratas, garante acesso financeiro independentemente da identidade e protege a riqueza contra apreensão através da auto-custódia.

Entender esses 'Por quês' é o primeiro passo essencial no Roteiro Crypto. Uma vez que as motivações estejam claras, o próximo passo lógico é entender a mecânica do sistema: o que um Bitcoin (ou um Sat) realmente é, como a rede opera e, mais importante, como proteger com segurança sua primeira peça de propriedade digital.