A evolução da troca de valor sempre foi impulsionada pela necessidade de maior eficiência e confiança. Sociedades antigas dependiam do escambo, um sistema em que bens eram trocados diretamente por outros bens. Esse método era inerentemente limitado pela "dupla coincidência de vontades", significando que ambas as partes tinham que desejar exatamente o que a outra oferecia. Para resolver isso, a humanidade avançou para o dinheiro-mercadoria. Itens como conchas, sal e, eventualmente, metais preciosos se tornaram o padrão porque eram duráveis, divisíveis e amplamente aceitos.

O ouro surgiu como o campeão duradouro do dinheiro-mercadoria. Sua raridade e propriedades físicas o tornaram um excelente meio de armazenamento de valor. No entanto, carregar metais pesados era impraticável para o comércio diário. Esse atrito logístico levou à criação de dinheiro representativo, como certificados de papel lastreados em reservas de ouro. Eventualmente, isso evoluiu para os sistemas de moeda fiduciária usados globalmente hoje. O dinheiro fiduciário deriva seu valor não de um lastro físico, mas de decreto governamental e confiança pública na autoridade emissora.

Embora a moeda fiduciária tenha resolvido problemas de portabilidade, introduziu riscos de centralização. Bancos centrais controlam o suprimento, o que pode levar à inflação e à perda de poder de compra. A era digital exigiu uma nova evolução. Isso chegou com o advento da criptomoeda. Ao aproveitar a tecnologia blockchain, ativos digitais oferecem uma alternativa descentralizada que opera sem a necessidade de intermediários ou autoridades centrais. Essa mudança representa uma alteração fundamental na forma como os humanos percebem e transacionam valor.

A Arquitetura da Confiança Digital

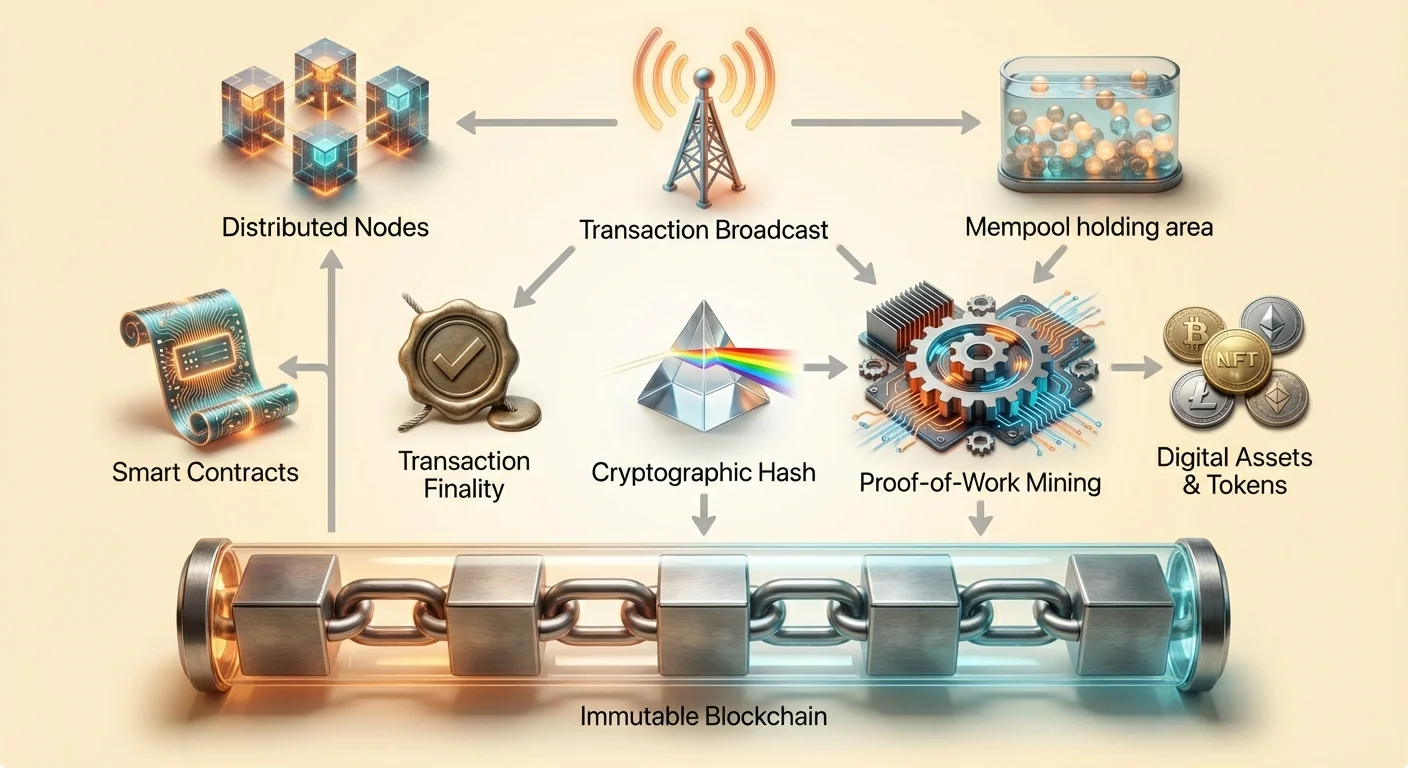

No coração dessa revolução financeira está o conceito de blockchain. Bancos de dados tradicionais são armazenados em servidores centrais controlados por uma única entidade, como um banco ou uma empresa de tecnologia. Isso cria um único ponto de falha e um alvo para censura. Um blockchain, em contraste, é um registro digital distribuído compartilhado por uma vasta rede de computadores independentes.

Esses computadores são conhecidos como nós. Eles trabalham coletivamente para verificar e registrar transações. Nenhum nó tem autoridade sobre os outros. Quando uma transação ocorre, ela é transmitida para a rede. Os nós validam os detalhes para garantir que o remetente tenha os fundos necessários e que a transação esteja de acordo com as regras da rede. Esse processo elimina a necessidade de um terceiro confiável para supervisionar a troca.

Uma vez verificada, as transações são agrupadas em um bloco. Esse bloco é então adicionado à cadeia existente de blocos anteriores. A estrutura cria um histórico cronológico visível por qualquer pessoa com acesso à rede. Essa transparência garante accountability. Embora as identidades dos usuários sejam frequentemente pseudonimizadas usando endereços alfanuméricos, o fluxo de fundos está aberto para auditoria pública. Essa arquitetura cria um sistema onde a confiança é depositada no código e no consenso, em vez de em instituições humanas.

Imutabilidade: O Registro Inalterável

Uma das características mais críticas da tecnologia blockchain é a imutabilidade. No contexto de criptomoedas, imutabilidade refere-se à incapacidade de alterar ou excluir dados uma vez que foram confirmados no blockchain. Essa propriedade é alcançada por meio de hash criptográfico e a ligação de blocos. Cada bloco contém um código único, ou hash, gerado com base nos dados dentro dele.

Crucialmente, cada bloco também inclui o hash do bloco anterior. Isso cria uma cadeia digital onde cada elo depende do anterior. Se um ator malicioso tentasse alterar uma transação em um bloco passado, o hash desse bloco mudaria. Consequentemente, o elo para o próximo bloco seria quebrado. Para tornar a mudança válida, o atacante teria que recalcular os hashes para todos os blocos subsequentes na cadeia.

O Papel da Mineração na Segurança

Esse recálculo é deliberadamente dificultado por meio de um processo frequentemente chamado de mineração. Em sistemas de Proof-of-Work como Bitcoin, mineradores competem para resolver problemas matemáticos complexos para adicionar novos blocos. Isso requer poder computacional significativo e energia. O custo puro de energia e hardware necessário para reescrever o blockchain atua como um enorme dissuasor econômico contra fraudes.

Para alterar o registro, um atacante precisaria controlar mais da metade do poder computacional da rede. Para uma rede suficientemente grande e descentralizada, isso é praticamente impossível. Esse modelo de segurança garante que, uma vez que uma transação é registrada, ela permanece parte da história permanente. Isso previne falsificações e o "double-spending" de ativos digitais.

Resistência a Alterações

A imutabilidade é o que torna os ativos digitais distintos de arquivos digitais como JPEGs ou MP3s. Um arquivo digital padrão pode ser copiado infinitamente sem forma de distinguir o original. Um ativo crypto, protegido por um ledger imutável, não pode ser duplicado. A propriedade é absoluta e verificável. Essa permanência fornece a base para escassez digital, permitindo que itens digitais mantenham valor de uma forma que anteriormente era impossível.

Finalidade e Confirmação de Transação

Enquanto a imutabilidade garante que a história não pode ser alterada, a finalidade refere-se ao ponto em que uma transação é considerada irreversível. No banco tradicional, uma transação pode aparecer na conta do usuário imediatamente, mas o settlement pode levar dias. Durante essa janela, transações podem ser revertidas ou canceladas pelo banco. Em sistemas blockchain, a finalidade é alcançada por meio de confirmações.

Quando uma transação é transmitida pela primeira vez, ela entra em uma área de espera conhecida como memory pool. Ela fica lá até que um minerador ou validador a pegue e a inclua em um novo bloco. Uma vez que esse bloco é adicionado à cadeia, a transação tem uma confirmação. À medida que mais blocos são adicionados em cima dela, a transação fica cada vez mais enterrada na história da cadeia.

Finalidade Probabilística vs. Determinística

Diferentes blockchains lidam com a finalidade de maneiras diferentes. Alguns sistemas, como Bitcoin, oferecem finalidade probabilística. Quanto mais confirmações uma transação tem, menor a probabilidade matemática de que ela possa ser revertida. Para transferências de alto valor, os usuários geralmente esperam por múltiplas confirmações para garantir que os fundos estejam seguros. É por isso que uma transação crypto nem sempre é instantânea; a segurança tem precedência sobre o settlement imediato.

Outras arquiteturas blockchain visam finalidade determinística, onde uma transação é considerada final assim que é incluída em um bloco. Esses sistemas frequentemente priorizam velocidade e throughput, tornando-os adequados para diferentes casos de uso. Entender a finalidade é crucial para comerciantes e usuários saberem quando um pagamento está verdadeiramente liquidado e seguro para considerar "recebido".

Contratos Inteligentes: O Motor da Automação

Indo além de simples transferências de valor, a indústria evoluiu para incluir dinheiro programável. Isso é possível por meio de contratos inteligentes. Um contrato inteligente é um contrato autoexecutável onde os termos do acordo são escritos diretamente em linhas de código. O código e os acordos contidos nele existem na rede blockchain distribuída e descentralizada.

Esses contratos executam e aplicam ações automaticamente quando condições pré-definidas são atendidas. Não há necessidade de um intermediário, como um advogado ou banco, para interpretar o contrato ou facilitar a transação. Se a entrada A acontecer, a saída B é executada automaticamente. Isso reduz o potencial para erro humano e remove a necessidade de confiança entre as partes transacionantes.

Aplicações Descentralizadas (DApps)

Contratos inteligentes servem como blocos de construção para Aplicações Descentralizadas, ou DApps. Essas aplicações rodam em redes peer-to-peer em vez de servidores centralizados. Ethereum é o exemplo mais proeminente de uma blockchain projetada para suportar essa funcionalidade. Ela atua como uma plataforma para desenvolvedores construírem programas complexos que se beneficiam da segurança e descentralização da rede subjacente.

O surgimento de DApps levou à criação de indústrias inteiramente novas. Finanças Descentralizadas, ou DeFi, é um exemplo principal. Plataformas DeFi permitem que usuários emprestem, tomem emprestado e negociem ativos sem usar um banco ou corretora tradicional. Esses serviços rodam autonomamente via contratos inteligentes, disponíveis 24/7 para qualquer um com conexão à internet.

Removendo o Risco de Contraparte

Nas finanças tradicionais, você frequentemente enfrenta risco de contraparte — o perigo de que a outra parte em um acordo não cumpra suas obrigações. Contratos inteligentes mitigam isso segurando fundos em escrow programaticamente. Os fundos são liberados apenas quando o código verifica que as condições foram atendidas. Se as condições não forem atendidas, os fundos são devolvidos. Essa automação cria um sistema mais eficiente e transparente para executar acordos.

A Tokenização do Valor

Contratos inteligentes também permitem a criação de tokens. Na indústria crypto, um token é um ativo digital que representa propriedade ou valor dentro de um ecossistema específico. Enquanto criptomoedas como Bitcoin funcionam principalmente como dinheiro, tokens podem representar uma vasta gama de coisas. Eles são tipicamente criados sobre blockchains existentes, utilizando a segurança da camada base.

Utilidade e Governança

Tokens são frequentemente categorizados por sua função. Tokens de utilidade fornecem acesso a um produto ou serviço específico. Por exemplo, uma rede de armazenamento em nuvem descentralizada pode exigir que usuários paguem em um token específico para armazenar dados. Tokens de governança representam uma mudança para propriedade comunitária. Titulares desses tokens podem votar em propostas que influenciam o desenvolvimento de um projeto. Isso permite tomada de decisão descentralizada, onde a direção de um protocolo é determinada por seus usuários em vez de um conselho corporativo.

Tokens Não Fungíveis (NFTs)

Outra inovação importante é o Token Não Fungível, ou NFT. Diferente de criptomoedas padrão, que são intercambiáveis (um Bitcoin é igual a outro Bitcoin), NFTs são únicos. Cada token tem propriedades distintas que o tornam diferente de qualquer outro. Essa singularidade os torna ideais para representar propriedade de arte digital, colecionáveis e até ativos do mundo real como imóveis.

NFTs resolvem o problema de proveniência digital. Eles fornecem um histórico verificável de propriedade e autenticidade para itens digitais. Essa capacidade abriu novas economias para criadores, permitindo que monetizem trabalhos digitais diretamente sem depender de plataformas centralizadas que extraem valor.

O Espectro da Resistência à Censura

Uma das implicações mais profundas da tecnologia blockchain é a resistência à censura. Em um contexto financeiro, censura refere-se à supressão de atividade econômica. Isso pode tomar a forma de congelamento de ativos, bloqueio de transações ou confisco de riqueza. Sistemas financeiros tradicionais são altamente suscetíveis à censura porque dependem de intermediários centralizados.

Bancos e processadores de pagamento atuam como gatekeepers. Eles podem ser pressionados por governos ou políticas internas para negar serviço a indivíduos ou organizações específicas. Em contraste, uma rede de criptomoeda descentralizada não tem autoridade central para coagir. Resistência à censura é a capacidade de realizar ações financeiras apesar dos desejos de qualquer terceiro.

Os Três Pilares da Resistência

A verdadeira resistência à censura repousa sobre três pilares. Primeiro é a liberdade de transacionar. Isso garante que ninguém possa impedir um usuário de enviar ou receber ativos. Segundo é a liberdade de confisco. Em um sistema de autocustódia, usuários detêm suas próprias chaves privadas. Sem essas chaves, nenhuma autoridade pode apreender os fundos. Terceiro é a imutabilidade das transações. Uma vez que um pagamento é processado, ele não pode ser revertido por um administrador central.

| Característica | Banca Tradicional | Cripto Descentralizada |

|---|---|---|

| Controle | Banco/Governo | Usuário (Autocustódia) |

| Reversibilidade | Alta (Estornos) | Nenhuma (Imutável) |

| Acesso | Com Permissão | Sem Permissão |

Graus de Descentralização

Nem todas as criptomoedas oferecem o mesmo nível de proteção. A resistência à censura existe em um espectro. Bitcoin é amplamente considerado o mais resistente devido à sua rede massiva e distribuída e mecanismo de Proof-of-Work. Blockchains mais novas podem priorizar velocidade ou taxas baixas sobre descentralização, tornando-as potencialmente mais vulneráveis a pressão externa.

Usuários devem entender esses trade-offs. Uma rede altamente centralizada pode oferecer desempenho mais rápido, mas poderia ser desligada ou coagida por reguladores. Uma rede altamente descentralizada é robusta e imparável, servindo como hedge contra excessos. Isso se torna vital em cenários envolvendo controles de capital, onde cidadãos são restritos de mover sua riqueza, ou durante corridas bancárias onde o acesso a depósitos fiduciários é limitado.

Fricção Regulatória: KYC e Anonimato

O surgimento de dinheiro resistente à censura inevitavelmente entra em conflito com estruturas regulatórias tradicionais. Governos aplicam leis conhecidas como Know Your Customer (KYC) para prevenir crimes financeiros. Essas regulamentações exigem que instituições financeiras verifiquem a identidade de seus clientes. Isso inclui coletar dados pessoais como IDs governamentais e comprovante de endereço.

O objetivo do KYC é combater lavagem de dinheiro, financiamento ao terrorismo e fraude. Ao ligar identidades do mundo real a contas financeiras, reguladores podem rastrear fluxos ilícitos de dinheiro. Esse sistema funciona efetivamente em um modelo centralizado onde intermediários controlam os pontos de entrada e saída da economia.

O Trade-off de Privacidade

No entanto, requisitos KYC rigorosos criam tensão com os princípios de privacidade e descentralização. Quando usuários interagem com exchanges crypto centralizadas, eles frequentemente são obrigados a passar por procedimentos KYC. Isso cria um banco de dados de informações pessoais sensíveis que se torna alvo para hackers. Também liga a atividade on-chain de um usuário à sua identidade física, reduzindo o anonimato.

Exchanges descentralizadas (DEXs) e plataformas peer-to-peer operam de forma diferente. Elas funcionam por meio de contratos inteligentes e frequentemente não exigem informações pessoais para uso. Isso se alinha com o ethos de acesso sem permissão, mas apresenta desafios para reguladores. O debate entre privacidade financeira e conformidade regulatória está em andamento.

Conformidade em um Mundo Descentralizado

Inovações estão emergindo para preencher essa lacuna. Alguns projetos estão explorando soluções de identidade preservando privacidade que permitem que usuários provem que não são atores ruins sem revelar todos os seus dados pessoais. Outros focam em analisar padrões de transação (Know Your Transaction, ou KYT) em vez de identidades estáticas. À medida que a indústria amadurece, encontrar um equilíbrio que proteja os direitos dos usuários enquanto dissuade o crime permanece um desafio principal.

Stablecoins: Ligando Fiat e Crypto

Um componente crítico na adoção de contratos inteligentes e transações digitais é a stablecoin. Criptomoedas como Bitcoin e Ethereum são conhecidas por sua volatilidade de preço. Embora isso crie oportunidades de investimento, torna-as menos ideais para pagamentos diários ou contratos de curto prazo. Stablecoins resolvem isso ao vincular seu valor a um ativo estável, mais comumente o dólar americano.

Esses ativos permitem que traders e usuários mantenham valor no blockchain sem exposição a oscilações selvagens do mercado. Eles habilitam o uso de aplicações DeFi para poupança e empréstimo com resultados previsíveis. Existem diferentes tipos de stablecoins, desde aquelas lastreadas em reservas fiduciárias em um banco até versões descentralizadas lastreadas em colateral crypto ou algoritmos.

Stablecoins centralizadas oferecem estabilidade, mas exigem confiança na empresa emissora para manter as reservas necessárias. Stablecoins descentralizadas tentam manter seu peg por meio de incentivos e código, reduzindo a dependência de uma entidade central, mas frequentemente introduzindo maior complexidade e risco.

Conclusão

A transição de moeda fiduciária para ativos digitais representa uma mudança de confiança institucional para verificação tecnológica. A tecnologia blockchain fornece um ledger seguro e imutável que garante a finalidade das transações sem intermediários. Essa base suporta a criação de contratos inteligentes, que automatizam acordos e habilitam aplicações descentralizadas complexas.

A resistência à censura serve como salvaguarda para a liberdade financeira, permitindo que indivíduos controlem sua riqueza independentemente de interferência estatal ou corporativa. Embora desafios relacionados a regulamentação e privacidade persistam, as vantagens estruturais da imutabilidade e finalidade baseada em código oferecem uma alternativa robusta às finanças tradicionais. À medida que essas tecnologias amadurecem, elas continuam a redefinir a mecânica da troca de valor globalmente.

Dinheiro baseado em código capacita indivíduos a transacionarem livremente, de forma segura e sem permissão em uma economia digital global.