Bem-vindo à comparação fundamental que define a discussão financeira moderna. Quando as pessoas encontram o Bitcoin pela primeira vez, inevitavelmente perguntam: "Como isso é diferente do dinheiro que já uso?" Esse dinheiro é chamado moeda fiduciária—pense em Dólares Americanos (USD), Euros (EUR) ou Iene Japonês (JPY).

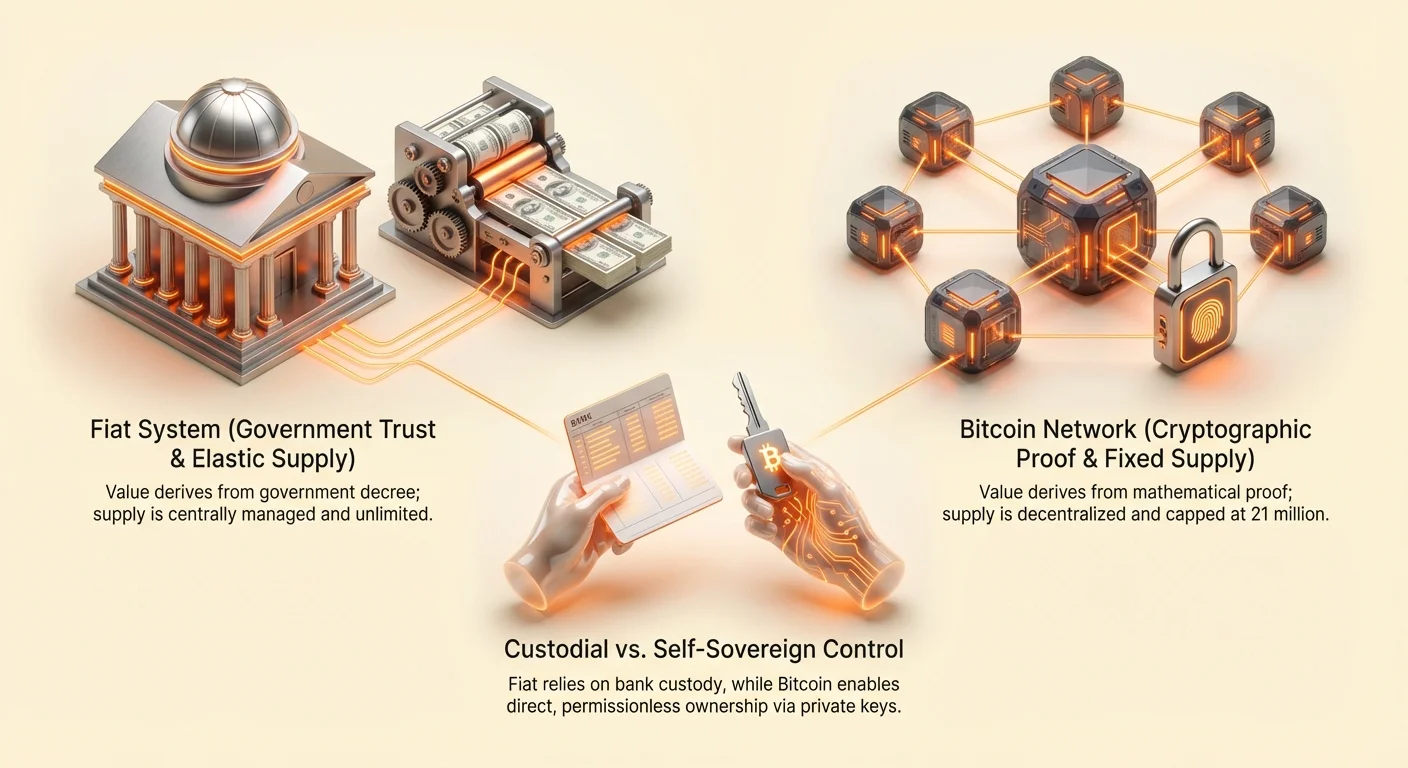

A moeda fiduciária é dinheiro tradicional emitido por governos, obtendo seu valor principalmente de decreto governamental e confiança pública na autoridade emissora. O Bitcoin, por outro lado, é uma moeda puramente digital e descentralizada criada por prova criptográfica e regida por regras imutáveis definidas no código. São sistemas fundamentalmente diferentes, construídos sobre filosofias opostas em relação à confiança, propriedade e criação de valor.

Este guia fornece uma comparação detalhada, característica por característica, dessas duas arquiteturas monetárias. Nosso objetivo não é declarar um vencedor, mas equipá-lo com o conhecimento necessário para entender as propriedades únicas de cada sistema, atendendo à intenção daqueles que pesquisam alternativas genuínas ao panorama financeiro existente.

1. A Base do Valor: Confiança e Centralização

A diferença mais significativa entre o Bitcoin e a moeda fiduciária reside em quem controla o sistema e o que garante seu funcionamento.

Centralização vs. Descentralização

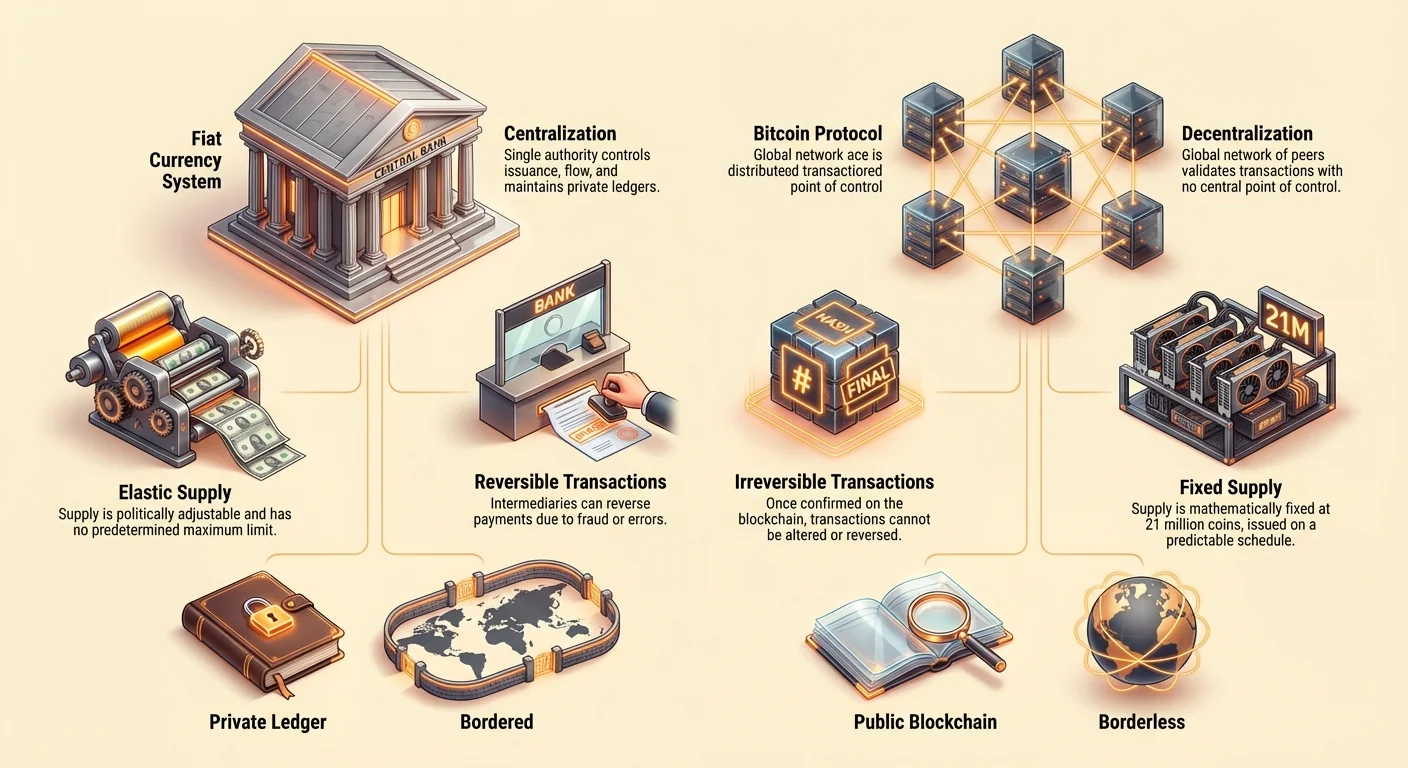

Sistemas fiduciários são inerentemente centralizados. Uma única entidade, tipicamente um banco central (como o Federal Reserve nos EUA ou o Banco Central Europeu), governa a emissão, o fluxo e o suprimento da moeda. Bancos atuam como intermediários confiáveis, mantendo livros-razão privados de todas as transações.

| Característica | Moeda Fiduciária (ex.: USD) | Bitcoin (BTC) |

|---|---|---|

| Controle | Altamente Centralizado | Totalmente Descentralizado |

| Emissor | Governo / Banco Central | Nenhum (Minerado por participantes globais) |

| Livro-razão | Privado (Controlado por bancos) | Público (A Blockchain) |

| Operação | Requer intermediários confiáveis | Sem confiança (Depende de prova criptográfica) |

O Bitcoin, por contraste, opera em uma rede descentralizada. Nenhuma pessoa, empresa ou governo controla individualmente a blockchain do Bitcoin. Em vez disso, milhares de computadores individuais (nós e mineradores) ao redor do mundo validam transações e mantêm um livro-razão público compartilhado. Essa distribuição de poder elimina o ponto único de falha e remove a necessidade de confiar em um intermediário.

O Papel da Confiança

No sistema fiduciário, toda a estrutura requer confiança na autoridade. Você confia no governo para não desvalorizar excessivamente a moeda, confia nos bancos para não perder seus fundos e confia no sistema regulatório para fazer cumprir os contratos. Isso é frequentemente chamado de finanças baseadas em confiança.

O Bitcoin foi projetado para substituir essa dependência de autoridade humana por código verificável e transparente. A rede opera em uma base sem confiança. Você não precisa confiar em nenhuma terceira parte; em vez disso, você depende da matemática e da segurança criptográfica incorporada no protocolo. Se uma transação seguir as regras estabelecidas, ela é validada e registrada, independentemente de quem está enviando ou recebendo.

Exemplo Prático: Se você enviar uma transferência bancária (fiat), o banco verifica a transação, atualiza seu livro-razão privado e cobra uma taxa pelo serviço. Se você enviar Bitcoin, a rede global de nós verifica a assinatura criptográfica, confirma a transação de acordo com as regras fixas e a registra na blockchain pública por uma taxa paga aos mineradores (os operadores da rede).

2. Política Monetária: Suprimento e Escassez

As regras que governam a emissão e a quantidade de dinheiro têm consequências econômicas profundas, particularmente em relação à inflação e ao poder de compra de longo prazo. É aqui que a arquitetura do Bitcoin fornece sua distinção mais clara.

Suprimento Fixo vs. Elástico

Moedas fiduciárias operam sob um modelo de suprimento elástico. Bancos centrais têm autoridade — e frequentemente o mandato — para imprimir ou injetar novo dinheiro no sistema conforme julgam necessário para gerenciar o crescimento econômico, emprego e taxas de juros. Essa expansão do suprimento de dinheiro é frequentemente referida como Quantitative Easing (QE).

O suprimento de dinheiro fiduciário é, portanto, político e flexível, mudando com base nas decisões de um pequeno grupo de formuladores de políticas. Não há limite máximo predeterminado, o que significa que a escassez da moeda é incerta.

O Bitcoin, no entanto, opera sob uma regra de suprimento fixo e previsível. O protocolo do Bitcoin dita que apenas 21 milhões de BTC serão criados.

Novos bitcoins são liberados em circulação por meio de um processo chamado mineração, seguindo um cronograma previsível que reduz pela metade aproximadamente a cada quatro anos (o "evento de halving"). Essa regra está escrita no código fundamental e não pode ser alterada a menos que uma vasta maioria da rede concorde em modificar o protocolo — um evento altamente improvável dado o mecanismo de consenso. Essa escassez verificável é a característica econômica mais definidora do Bitcoin.

Inflação e Poder de Compra

A inflação, o aumento geral dos preços e a consequente queda no valor de compra do dinheiro, é uma consequência direta de expandir o suprimento de dinheiro mais rápido do que o crescimento da produção econômica. Como o suprimento fiduciário é elástico, ele é suscetível a inflação contínua e sistêmica. Com o tempo, suas economias em fiat perdem poder de compra.

Como o Bitcoin tem um limite fixo e uma taxa de emissão decrescente (é deflacionário em seu cronograma de emissão), ele é estruturalmente resistente a choques de suprimento inflacionário. Ele é projetado para ser um ativo duro — análogo ao ouro digital — que retém seu valor em horizontes de tempo longos devido à sua escassez comprovável.

Insight Prático: Entender esse conceito é crucial para o planejamento de longo prazo. A moeda fiduciária é otimizada para gastos (ela incentiva a velocidade porque mantê-la significa perder poder de compra), enquanto o Bitcoin é otimizado para poupança (sua escassez incentiva a retenção, atuando como uma potencial reserva de valor).

3. Mecânica de Transações: Velocidade, Custo e Finalidade

Mover valor ao redor do globo revela diferenças operacionais significativas entre o banco tradicional e a rede descentralizada.

Finalidade de Liquidação

No banco tradicional, as transações frequentemente não são finais imediatamente, mesmo se os fundos aparecerem em sua conta. Transferências grandes podem levar dias para compensar devido a processos internos de liquidação bancária. Além disso, muitas transações (como compras com cartão de crédito ou certas transferências bancárias) são reversíveis. Isso é conhecido como "risco de contraparte" porque sempre há um intermediário que pode intervir ou reverter a transação.

Transações do Bitcoin, uma vez confirmadas pela rede e adicionadas à blockchain (geralmente levando 10-60 minutos dependendo do congestionamento da rede e confirmações de segurança necessárias), são irreversíveis e finais. Não há autoridade para ligar e iniciar um chargeback ou reversão. Essa característica é crítica para transações de alto valor, comércio transfronteiriço e estabelecimento de propriedade verdadeira sem depender de estruturas legais para fazer cumprir a liquidação.

Transparência e Auditabilidade

Quando você olha seu extrato bancário, vê as transações que fez. O banco, no entanto, mantém o livro-razão completo de forma privada, acessível apenas a pessoal autorizado e reguladores governamentais. O processo é opaco para o público.

O livro-razão do Bitcoin — a blockchain — é completamente público e auditável por qualquer pessoa no mundo. Toda transação já feita é registrada permanentemente. No entanto, ao contrário de um extrato bancário vinculado à sua identidade legal, as transações do Bitcoin usam endereços criptográficos (sequências longas de letras e números). Isso fornece pseudonimato, significando que os dados da transação são públicos, mas a identidade do mundo real do usuário por trás do endereço não é explicitamente revelada a menos que vinculada externamente.

Essa auditabilidade pública garante que o limite de 21 milhões de suprimento seja matematicamente verificável por qualquer pessoa executando um nó do Bitcoin, eliminando a possibilidade de inflação oculta.

Pagamentos Sem Fronteiras e Taxas

O sistema fiduciário depende fortemente de redes de bancos correspondentes e sistemas de mensagens como SWIFT para transferências transfronteiriças. Esses sistemas são lentos, frequentemente exigindo 3–5 dias úteis, e envolvem múltiplos intermediários, cada um adicionando taxas. Isso torna o movimento de grandes ou pequenas quantias internacionalmente caro e demorado.

O Bitcoin é inerentemente global e sem fronteiras. Enviar valor de Tóquio para Toronto custa o mesmo (uma taxa de transação de rede, independentemente da quantia enviada) e leva o mesmo tempo (10-60 minutos para confirmação de segurança) do que enviar pela rua. A rede opera 24 horas por dia, 7 dias por semana, 365 dias por ano, inafeta por feriados bancários ou fusos horários.

Conclusão Principal: O Bitcoin oferece resistência superior à censura e alcance global 24/7 porque não depende de permissões jurisdicionais para operar. Sistemas fiduciários dependem fortemente de infraestrutura lenta e geograficamente restrita.

4. Acessibilidade e Controle: Propriedade e Auto-Soberania

O conceito de auto-soberania — a capacidade de controlar seus próprios fundos sem permissão — é central ao movimento crypto e contrasta fortemente com a natureza custodial do banco tradicional.

Auto-Custódia vs. Banco Custodial

No sistema fiduciário tradicional, quando você deposita dinheiro em uma conta bancária, você efetivamente concede ao banco a custódia de seus fundos. O banco então usa esse dinheiro para empréstimos e investimentos, e você se torna um credor desprotegido. Embora segurado por programas governamentais (como o FDIC nos EUA), o acesso e o controle permanecem condicionais. O banco detém as chaves do seu dinheiro.

O Bitcoin permite auto-custódia. Quando você detém Bitcoin em uma carteira não custodial, você possui as chaves privadas (o segredo criptográfico) que provam a propriedade. Isso significa que você, e apenas você, tem acesso e controle sobre os fundos. O famoso adágio crypto, "Not your keys, not your coins", destaca essa diferença fundamental.

| Aspecto de Propriedade | Moeda Fiduciária em Banco | Bitcoin em Auto-Custódia |

|---|---|---|

| Controle | Condicional (Banco pode congelar) | Absoluto (Apenas detentor da chave tem acesso) |

| Acesso | Limitado por horários/políticas do banco | 24/7/365 |

| Risco de Segurança | Risco de contraparte, risco de política | Risco de perda de chave, risco de falha técnica |

Resistência à Censura

Como contas bancárias tradicionais operam dentro de jurisdições legais e dependem de intermediários confiáveis, elas são suscetíveis à censura financeira. Governos ou instituições podem congelar, apreender ou bloquear o acesso a fundos com base em ordens legais, ações políticas ou sanções.

O Bitcoin, devido à sua natureza descentralizada e dependência de auto-custódia, é altamente resistente a esse tipo de censura. Como não há autoridade central para emitir uma ordem de congelamento, parar uma transferência ou apreender fundos requer acesso físico às chaves privadas do proprietário. Isso torna o Bitcoin uma ferramenta crucial para aqueles que operam em regiões politicamente instáveis ou que buscam proteger ativos de abusos governamentais.

5. Riscos e Compensações

Embora o Bitcoin resolva muitas deficiências do sistema fiduciário, ele introduz novos desafios, enquanto o fiat tem seus próprios riscos específicos que os usuários frequentemente ignoram.

Volatilidade e Risco de Adoção (Bitcoin)

O risco mais imediato e aparente associado ao Bitcoin é sua volatilidade de preço. Como é um ativo jovem, ainda buscando adoção ampla e lidando com especulação intensa, seu preço pode flutuar dramaticamente, tornando-o um meio de troca ou reserva de valor de curto prazo desafiador para os avessos ao risco.

Além disso, o Bitcoin opera dentro de um quadro regulatório ainda em desenvolvimento. O risco de regulação adversa ou uma falha técnica massiva (embora altamente improvável dado seus mais de 15 anos de uptime) são riscos únicos de um sistema tecnológico inovador.

Risco de Contraparte e Risco de Política (Fiat)

Sistemas fiduciários carregam riscos frequentemente ocultos pela familiaridade e garantias governamentais:

- Risco de Inflação: A erosão garantida do poder de compra devido à expansão contínua do suprimento de dinheiro.

- Risco de Contraparte: O risco de que o banco ou instituição financeira que detém seu dinheiro falhe (embora frequentemente mitigado por seguro de depósito).

- Risco de Política: O risco de que mudanças de política governamental — como impor controles de capital (limites sobre quanto dinheiro os cidadãos podem mover para fora do país) ou utilizar bail-ins (usar fundos de depositantes para recapitalizar um banco falido) — afetem suas economias.

Em resumo, enquanto o Bitcoin expõe os usuários ao risco de volatilidade de mercado, o fiat expõe os usuários a risco político e institucional.

Explicador de jargões:

- Hash Rate: O poder computacional total dedicado à segurança da rede Bitcoin. É uma medida da segurança da rede; maior hash rate significa maior segurança.

- Fiat: Latim para "que seja feito". Dinheiro que tem valor porque um governo diz que tem.

Resumo Comparativo: Bitcoin vs. Fiat

| Característica | Moeda Fiduciária | Bitcoin |

|---|---|---|

| Política de Suprimento | Elástica (Infinita) | Fixa (Limite de 21 Milhões) |

| Pressão Inflacionária | Alta/Sistêmica | Baixa/Emissão Deflacionária Previsível |

| Governança | Bancos Centrais / Governos | Consenso de Rede Descentralizada |

| Acesso ao Livro-razão | Privado / Com Permissão | Público / Sem Permissão |

| Finalidade de Transação | Reversível, Liquidação Lenta | Irreversível, Liquidação Rápida (Após Confirmação) |

| Jurisdição | Limitada por Fronteiras | Global / Sem Fronteiras |

| Risco de Censura | Alto (Contas podem ser congeladas) | Baixo (Apenas chaves necessárias para transacionar) |

Conclusão: Avaliando Suas Necessidades

Bitcoin e moeda fiduciária são duas abordagens radicalmente diferentes para gerenciar valor. O fiat se destaca como meio de troca apoiado por vastos sistemas regulatórios estabelecidos, oferecendo estabilidade (ao custo da preservação de valor de longo prazo) e aceitação ampla. É a moeda necessária para a vida econômica diária hoje.

O Bitcoin, no entanto, se destaca como reserva de valor digital verificável e resistente à censura. Ele troca a flexibilidade política e estabilidade da autoridade central pela certeza matemática do código e o controle absoluto da auto-custódia.

À medida que você continua em seu roadmap crypto, a chave é determinar quais propriedades importam mais para seus objetivos financeiros. Se você prioriza poupança de longo prazo resistente à inflação e auto-soberania, o Bitcoin oferece uma alternativa arquitetural robusta aos sistemas baseados em confiança que definem a moeda fiduciária.