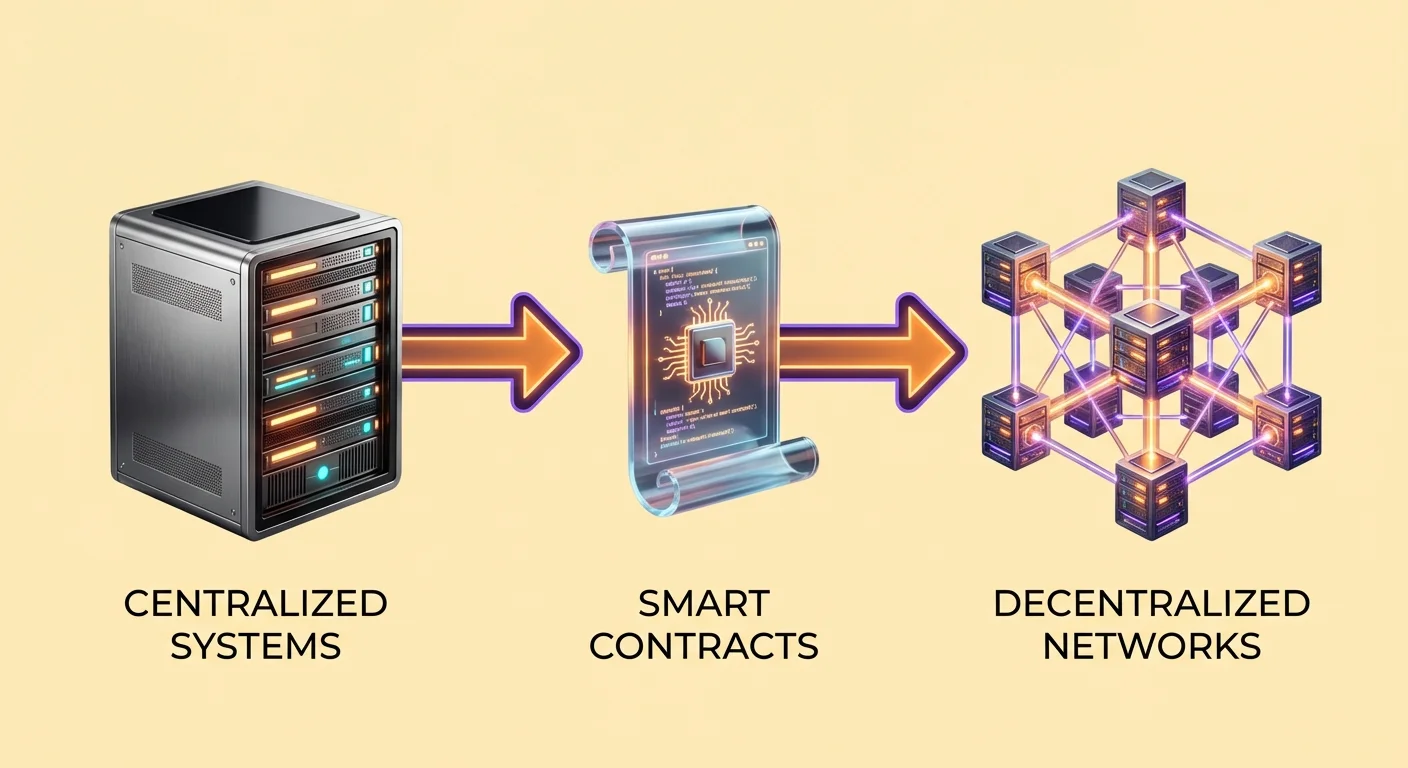

A transição da infraestrutura tradicional da internet para sistemas descentralizados marca uma mudança fundamental na forma como as aplicações digitais operam. No modelo web padrão, os utilizadores interagem com servidores centralizados controlados por entidades específicas. Estas entidades gerem dados, executam código e mantêm a autoridade para conceder ou revogar acesso.

O Web3 introduz um paradigma diferente, onde as aplicações executam numa rede peer-to-peer de computadores em vez de numa única quinta de servidores. Esta infraestrutura baseia-se na tecnologia blockchain para manter um registo partilhado e imutável de transações e estados de programas. O resultado é um sistema onde nenhuma entidade única controla a rede.

Esta transição cria um ambiente "sem confiança". Isto não significa que o sistema é pouco fiável. Significa que os utilizadores não precisam de confiar numa instituição terceira, como um banco ou uma empresa de tecnologia, para agir honestamente. Em vez disso, a confiança é colocada no código e na verificação criptográfica. A validade da informação e a execução de acordos são verificáveis por qualquer pessoa na rede.

A Arquitetura dos Contratos Inteligentes

Definição do Protocolo Digital

No coração desta infraestrutura descentralizada está o contrato inteligente. Um contrato inteligente é um programa informático armazenado numa blockchain que executa quando condições predeterminadas são cumpridas. Embora o conceito exista em várias redes, plataformas como Ethereum popularizaram a tecnologia ao atuar como uma "máquina de estado completa de Turing". Isto cria essencialmente um computador global partilhado acessível a qualquer pessoa com ligação à internet.

Estes contratos funcionam como a lógica de backend para aplicações descentralizadas. Ao contrário do software padrão onde o código reside num servidor privado, os contratos inteligentes vivem no livro-razão público. Isto garante que, uma vez implantado um contrato, a sua operação é transparente. Qualquer pessoa pode inspecionar o código para entender exatamente como se comportará em circunstâncias específicas.

A natureza determinística destes contratos é uma característica definidora. Se um utilizador fornecer a entrada A, o contrato produzirá invariavelmente a saída B. Esta previsibilidade elimina a ambiguidade frequentemente encontrada em acordos mediados por humanos. Não há intermediários para interpretar as regras ou alterar o resultado com base em julgamento subjetivo.

Execução e Interação

A mecânica de um contrato inteligente baseia-se em interações baseadas em endereços. Quando um programador termina de escrever o código, implanta-o na rede. Esta ação cria um endereço específico para o contrato. Os utilizadores interagem com o programa enviando ativos ou dados para esse endereço. Esta transação ativa o código para executar automaticamente com base nas suas regras pré-definidas.

Por exemplo, um contrato simples poderia funcionar como um fundo de confiança digital. O código poderia especificar que um depósito de 1 ETH deve ser dividido em doze partes iguais. O contrato libertaria então uma parte para uma carteira de beneficiário designada todos os meses. Este processo ocorre sem um advogado ou banco a gerir o escrow. O próprio código detém a custódia dos fundos e impõe o calendário de libertação.

Esta automação estende-se a instrumentos financeiros complexos. Num cenário de empréstimo descentralizado, o contrato gere o colateral. Se o valor do colateral do mutuário cair abaixo de um limiar definido, o contrato ativa automaticamente um evento de liquidação. Vende o ativo para cobrir a dívida, protegendo o capital do credor sem intervenção humana.

Compreender Aplicações Descentralizadas (dApps)

Componentes de uma dApp

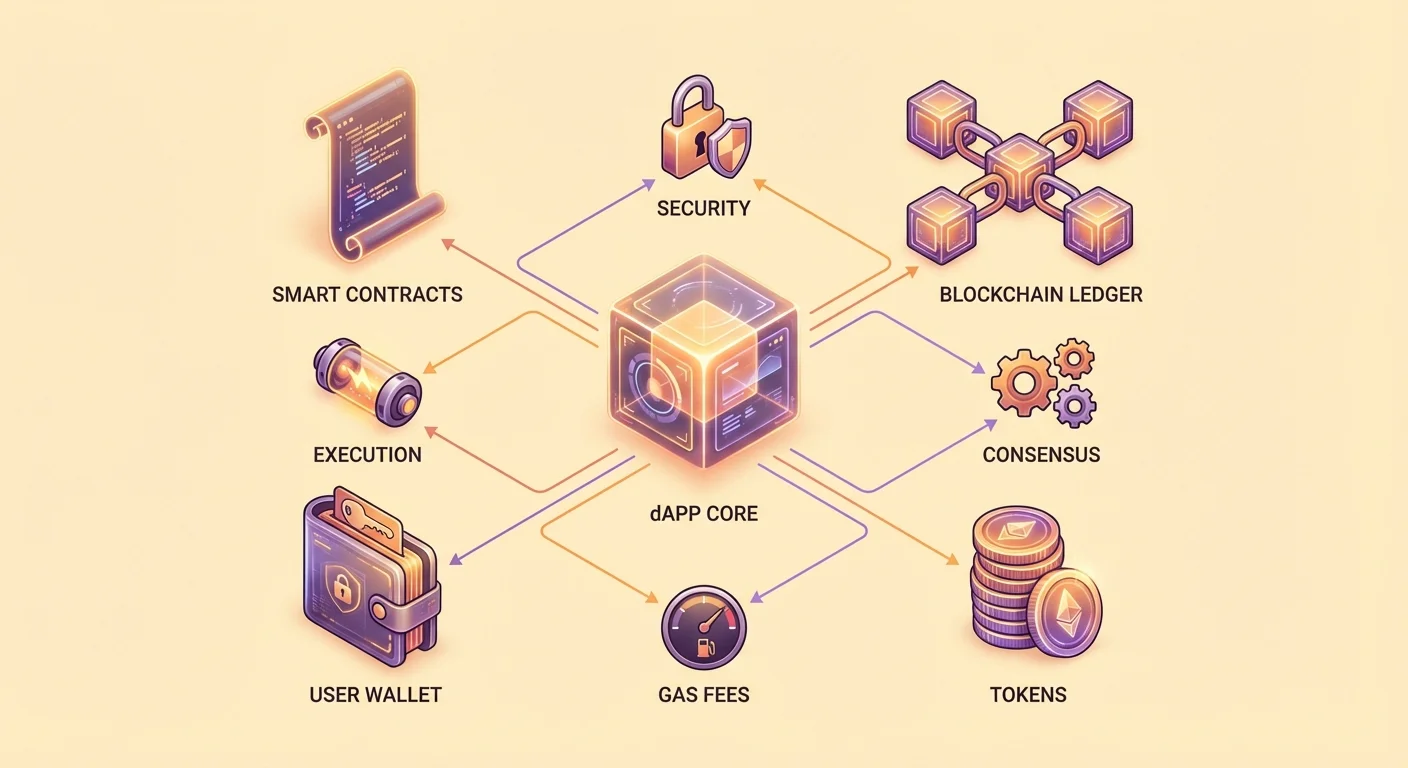

Uma Aplicação Descentralizada, ou dApp, combina contratos inteligentes com uma interface de utilizador. Embora a lógica de backend execute numa blockchain, o frontend frequentemente assemelha-se a um site ou app móvel padrão. Este frontend permite aos utilizadores interagir com os contratos inteligentes subjacentes sem necessidade de compreender código complexo de linha de comandos.

A maioria das dApps baseia-se em três componentes principais para funcionar. O primeiro é a coleção de contratos inteligentes que define a lógica de negócio. O segundo é a própria blockchain, que serve como base de dados imutável e camada de liquidação. O terceiro componente é o token. As ações numa blockchain requerem "gas", uma taxa paga na moeda nativa da rede para compensar os computadores que processam a transação.

Muitas dApps também utilizam tokens específicos para facilitar operações internas. Estes ativos podem representar direitos de voto, propriedade parcial ou utilidade dentro da aplicação. Por exemplo, uma dApp pode emitir um token que concede aos detentores uma parte da receita gerada pela plataforma. Este modelo de tokenização alinha os incentivos dos programadores, utilizadores e fornecedores de infraestrutura.

O Ecossistema Sem Permissões

Uma distinção chave da infraestrutura dApp é que é sem permissões. As apps financeiras tradicionais requerem que os utilizadores criem contas, verifiquem identidades e obtenham aprovação do fornecedor de serviços. As dApps geralmente requerem apenas uma carteira crypto. Qualquer pessoa com um endereço de carteira pode ligar-se à aplicação e interagir com os seus contratos inteligentes.

Esta abertura promove acessibilidade global. Um utilizador numa região com infraestrutura bancária limitada pode aceder aos mesmos serviços financeiros que um utilizador num hub financeiro principal. A aplicação não discrimina com base em geografia ou estatuto. No entanto, os utilizadores devem permanecer conscientes de que as regulamentações locais relativas a finanças e tributação ainda se aplicam às suas atividades.

Considere um jogo de dados descentralizado como exemplo prático. Num casino online tradicional, o código que executa o jogo está oculto. Os jogadores devem confiar na alegação do casino de que as probabilidades são justas. Numa versão dApp, a lógica do jogo reside num contrato inteligente open-source. Um utilizador pode inspecionar o código para verificar que a "vantagem da casa" é exatamente 1% e que o gerador de números aleatórios está a funcionar corretamente.

Trade-offs de Infraestrutura: Velocidade vs. Segurança

A escolha de usar infraestrutura descentralizada envolve trade-offs específicos. Serviços de cloud centralizados como Amazon Web Services (AWS) oferecem imenso poder de computação a custos baixos. Podem processar milhares de transações por segundo com latência mínima. No entanto, esta eficiência vem ao custo da centralização. Se o servidor central falhar ou o fornecedor decidir censurar um utilizador, o acesso é perdido.

As redes descentralizadas priorizam segurança e transparência sobre velocidade bruta. Cada transação numa blockchain deve ser verificada por múltiplos nós independentes espalhados pelo globo. Este mecanismo de consenso garante que o histórico da rede não pode ser alterado, mas inherentemente abranda o sistema. Processar dados numa rede descentralizada é significativamente mais caro e mais lento do que num servidor centralizado.

Esta dinâmica cria um perfil de caso de uso específico para dApps. Atualmente, não são adequadas para trading de alta frequência ou serviços de streaming com muitos dados. Em vez disso, destacam-se em cenários onde confiança e propriedade de ativos são primordiais. Aplicações que envolvem trocas de alto valor, identidade digital ou registo imutável beneficiam mais das garantias de segurança da infraestrutura blockchain.

| Característica | Aplicação Centralizada | Aplicação Descentralizada (dApp) |

|---|---|---|

| Controlo | Entidade única (Empresa) | Comunidade / Rede Distribuída |

| Armazenamento de Dados | Servidores Privados | Livro-Razão Público da Blockchain |

| Modelo de Confiança | Confiança na Autoridade | Confiança no Código (Verificar) |

A Camada Financeira: Arquitetura DeFi

Estratégias de Rendimento Automatizadas

Finanças Descentralizadas, ou DeFi, representam o maior setor de desenvolvimento de dApps. Estas aplicações replicam e melhoram serviços financeiros tradicionais usando tecnologia blockchain. Um caso de uso principal é a geração de rendimento. Nas finanças tradicionais, um banco recebe depósitos de clientes, empresta-os e fica com a maioria do lucro.

Na DeFi, os utilizadores depositam ativos diretamente em contratos inteligentes. Estes contratos agrupam capital de várias fontes e implantam-no em estratégias geradoras de rendimento. Por exemplo, os fundos podem ser emprestados a outros utilizadores ou fornecidos como liquidez para trading. O lucro gerado destas atividades é distribuído automaticamente aos depositantes.

A distribuição segue regras estritas escritas no código. O contrato inteligente calcula a parte exata dos lucros devida a cada participante com base na sua contribuição. Distribui estas recompensas em intervalos definidos. Esta automação reduz os custos gerais associados a agências bancárias físicas e gestão intermédia. Consequentemente, os rendimentos oferecidos na DeFi são frequentemente mais altos do que os das contas de poupança tradicionais.

Mecanismos de Troca Descentralizados

Outro pilar da infraestrutura DeFi é a Troca Descentralizada (DEX). Estas plataformas permitem aos utilizadores negociar ativos digitais sem entregar a custódia a uma terceira parte. Numa troca centralizada, os utilizadores depositam fundos numa carteira controlada pela empresa. A empresa executa então as negociações num livro-razão interno.

Uma DEX funciona de forma diferente. Utiliza contratos inteligentes para facilitar trading peer-to-peer. Os utilizadores mantêm o controlo das suas chaves privadas durante todo o processo. A negociação ocorre diretamente entre a carteira do utilizador e o contrato inteligente. Isto elimina o risco de contraparte de uma troca se tornar insolvente ou congelar fundos de utilizadores.

Para garantir que há ativos suficientes disponíveis para negociação, as DEX utilizam pools de liquidez. Incentivam os utilizadores a depositar pares de ativos em contratos inteligentes. Estes depositantes, conhecidos como fornecedores de liquidez, ganham uma percentagem das taxas de negociação geradas pelo protocolo. Este sistema obtém liquidez de forma coletiva, permitindo que mercados se formem sem um market maker centralizado.

Protocolos de Empréstimo e Gestão de Risco

Os empréstimos baseados em contratos inteligentes demonstram como o código serve como gestor de risco. Neste sistema, os mutuários não precisam de verificações de crédito. Em vez disso, devem fornecer colateral. Os contratos inteligentes impõem rácios de colateralização estritos para proteger o capital dos credores.

Por exemplo, um protocolo pode exigir um rácio de sobrecolateralização de 2:1. Para emprestar $1.000 em stablecoin, um utilizador pode precisar de depositar $2.000 em Ethereum (ETH). O contrato inteligente detém este ETH como seguro. O mutuário pode usar o empréstimo para outros fins enquanto mantém exposição aos movimentos de preço do seu ETH depositado.

A lógica de gestão de risco é automatizada. Se o preço de mercado do ETH cair, o valor do colateral diminui. Se cair abaixo de um limiar de segurança predeterminado, o contrato inteligente ativa uma liquidação. Eficientemente, apreende o colateral para reembolsar o empréstimo. Este processo determinístico garante que o sistema permaneça solvente mesmo durante períodos de alta volatilidade de mercado.

Os utilizadores devem compreender as implicações desta automação. Não há oficial de empréstimos para negociar durante uma queda de mercado. Se as condições para liquidação forem cumpridas, o código executa imediatamente. Isto remove o viés humano, mas também remove a leniência humana.

Governança e Distribuição de Tokens

O Papel dos Airdrops

Os projetos frequentemente usam distribuições de tokens para descentralizar governança e propriedade. Um "airdrop" é um mecanismo comum onde um projeto envia tokens gratuitos para carteiras de utilizadores. Esta estratégia serve múltiplos propósitos: recompensa adotantes iniciais, distribui poder de voto e promove a plataforma a uma audiência mais ampla.

Os airdrops tipicamente baseiam-se num mecanismo de "snapshot". Os programadores do projeto designam um número de bloco ou data específico como ponto de corte. Analisam o histórico da blockchain para identificar todas as carteiras que interagiram com os seus contratos inteligentes antes desse tempo. Ações qualificadoras podem incluir volume de trading, provisão de liquidez ou detenção de um NFT específico.

Por exemplo, uma troca descentralizada pode fazer airdrop de tokens a qualquer pessoa que negociou na plataforma antes de uma data certa. Isto cria instantaneamente uma comunidade de detentores de tokens com interesse investido no sucesso do protocolo. Estes tokens frequentemente carregam direitos de governança, permitindo aos detentores votar em alterações aos parâmetros do protocolo ou estruturas de taxas.

Vendas de Tokens e Angariação de Fundos

Os contratos inteligentes também revolucionam a angariação de fundos através de vendas de tokens, frequentemente chamadas Ofertas Iniciais de Moeda (ICOs). Neste modelo, um projeto cria um contrato inteligente que vende um novo token em troca de uma criptomoeda estabelecida como ETH. O contrato define as regras da venda, incluindo o preço, o fornecimento total e o calendário de vesting.

Este método democratiza o acesso ao investimento. No venture capital tradicional, rondas de investimento iniciais são frequentemente restritas a investidores acreditados e instituições. Uma venda de tokens via contrato inteligente pode estar aberta a qualquer pessoa com uma carteira. Isto permite à comunidade possuir uma parte da rede que usa desde o primeiro dia.

No entanto, a facilidade de criar tokens também introduz riscos. Como o processo é sem permissões, qualquer pessoa pode criar e vender um token. Isto levou a uma proliferação de projetos com pouca ou nenhuma utilidade. Os contratos inteligentes podem impor calendários de vesting para impedir que os programadores vendam todos os seus tokens imediatamente, fornecendo uma camada de garantia aos investidores.

Riscos de Segurança na Infraestrutura Descentralizada

Vulnerabilidades no Código

Embora o conceito de "o código é lei" forneça certeza, também apresenta perigos significativos. Os contratos inteligentes são escritos por humanos, e o código humano frequentemente contém bugs. Se um contrato inteligente tiver uma vulnerabilidade, hackers podem explorá-la para drenar fundos. Ao contrário de uma app bancária onde uma transação fraudulenta pode ser revertida, as transações blockchain são imutáveis.

As auditorias são um mecanismo de defesa crítico. Projetos reputados contratam firmas de segurança terceiras para rever o seu código antes da implantação. Estes auditores procuram erros de lógica e vulnerabilidades conhecidas. No entanto, uma auditoria não é uma garantia de segurança. Mesmo contratos auditados foram explorados quando vetores de interação imprevistos foram descobertos.

A natureza open-source das dApps cria uma espada de dois gumes. Por um lado, permite à comunidade verificar o código e corrigir bugs ao longo do tempo. Por outro lado, dá aos atacantes um blueprint do sistema. Podem estudar os contratos em detalhe para encontrar fraquezas para explorar antes dos programadores notarem.

Phishing e Interfaces Maliciosas

Os riscos de segurança também existem ao nível da interface de utilizador. Um vetor de ataque comum é a dApp de phishing. Scammers criam websites que parecem idênticos a plataformas DeFi legítimas. Podem alterar uma letra no URL ou comprar anúncios para aparecer no topo dos resultados de pesquisa.

Quando um utilizador liga a sua carteira a um site de phishing, acredita que está a interagir com um protocolo confiável. No entanto, o site pede-lhe para assinar uma transação maliciosa. Em vez de depositar fundos num contrato gerador de rendimento, a transação concede ao atacante permissão para mover os ativos do utilizador. Uma vez assinada, o atacante drena a carteira.

Os utilizadores devem exercer extrema cautela com URLs e permissões. Verificar o endereço do website e certificados de segurança são hábitos essenciais. Adicionalmente, os utilizadores devem ser cautelosos com projetos novos ou não auditados. Um "rug pull" ocorre quando programadores de uma dApp maliciosa intencionalmente deixam uma backdoor no código ou simplesmente roubam a liquidez que prometeram bloquear.

Aplicações Futuras da Infraestrutura Web3

A utilidade dos contratos inteligentes estende-se para além das finanças. À medida que a tecnologia amadurece, está a ser aplicada à gestão da cadeia de abastecimento. A jornada de um produto da fábrica ao consumidor pode ser rastreada numa blockchain. Os contratos inteligentes podem verificar a autenticidade em cada passo, reduzindo falsificações e garantindo transparência na logística.

Votação e governança representam outra fronteira. Os sistemas de votação tradicionais são frequentemente opacos e difíceis de auditar. Um sistema de votação baseado em blockchain usa contratos inteligentes para contar votos. Isto garante que cada voto é contado corretamente e que os resultados são verificáveis por qualquer observador. Isto poderia revolucionar a governança corporativa e eventualmente eleições públicas.

Identidade descentralizada também está a ganhar tração. Atualmente, os utilizadores dependem de autoridades centralizadas como Google ou Facebook para gerir as suas identidades digitais. Os contratos inteligentes permitem aos utilizadores possuir os seus dados de identidade. Podem provar credenciais ou idade a uma terceira parte sem revelar informação pessoal desnecessária ou depender de um gigante tecnológico como intermediário.

Conclusão

A transição para infraestrutura descentralizada representa uma mudança significativa na forma como o valor digital e os dados são geridos. Ao substituir intermediários centralizados por contratos inteligentes, as dApps oferecem uma alternativa transparente e sem permissões aos sistemas tradicionais. Esta tecnologia capacita os utilizadores a reterem a custódia dos seus ativos, verificarem as regras de interação e participarem em mercados financeiros globais sem barreiras.

No entanto, esta autonomia requer um nível mais elevado de responsabilidade pessoal. A natureza imutável das transações blockchain significa que erros não podem ser facilmente corrigidos. Os utilizadores devem navegar os riscos de exploits técnicos e engenharia social com vigilância. À medida que o ecossistema evolui, o equilíbrio entre a eficiência de sistemas centralizados e a segurança de redes descentralizadas continuará a definir a paisagem digital.

A verdadeira propriedade no Web3 requer verificar o código em que confia e proteger as chaves que detém.