O cenário financeiro está atualmente passando por uma mudança estrutural massiva. Essa transformação não se trata apenas de atualizar software ou digitalizar processos em papel. Ela representa uma divergência fundamental em como o valor é criado, armazenado e transferido. De um lado, está o Traditional Finance, ou TradFi, um sistema construído sobre séculos de práticas bancárias estabelecidas, intermediários e autoridade centralizada. Do outro lado, está o Web3, um ecossistema emergente enraizado em criptografia, descentralização e redes peer-to-peer.

No cerne dessa comparação está o conceito do modelo "opt-in" versus o modelo "por decreto". A moeda fiduciária tradicional é dinheiro por mandato governamental. Os cidadãos são obrigados a usar a moeda de sua nação, e sua participação financeira depende inteiramente de acesso permissionado concedido por instituições. Em contraste, criptomoedas e ativos Web3 são sistemas opt-in. Eles são controlados pelo consenso de seus usuários, em vez de um banco central.

Essa distinção cria dois mundos paralelos. Um mundo depende de terceiros confiáveis para manter a honestidade e facilitar o comércio. O outro depende de infraestrutura distribuída e código para verificar a propriedade sem intermediários. Entender o atrito entre esses dois modelos requer examinar a base de como eles lidam com dados, confiança e valor.

A Arquitetura de Registro de Dados

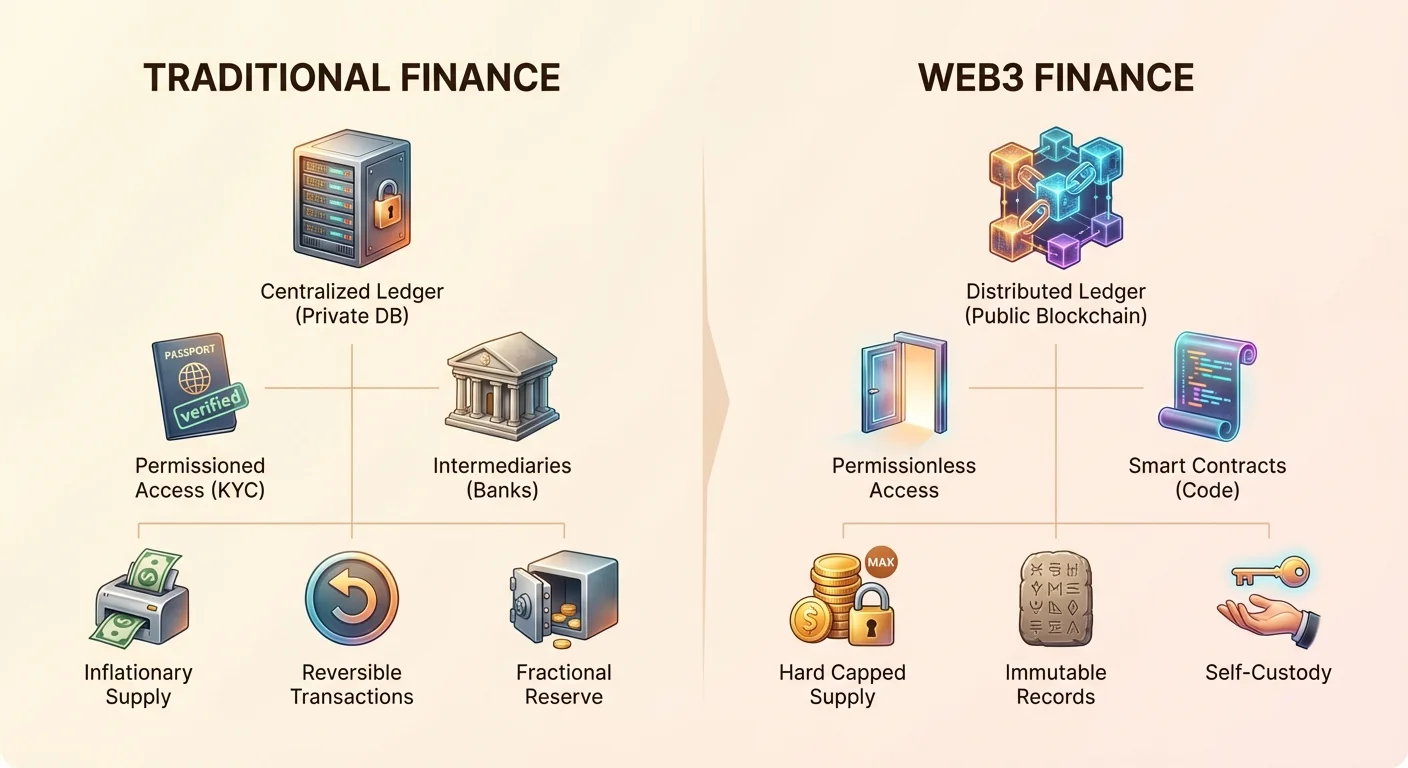

A principal diferença entre Web3 e TradFi reside em como eles mantêm o ledger. Um ledger é simplesmente o registro de quem possui o quê. No mundo tradicional, os ledgers são privados e centralizados. Seu banco mantém um banco de dados que diz que você tem uma quantia específica de dinheiro. Você não pode ver esse ledger diretamente; você só vê uma representação dele por meio de um app ou extrato. Você confia no banco para manter esse registro preciso e seguro.

Bancos de Dados Centralizados vs. Blockchains Distribuídos

No TradFi, o ledger é um único ponto de falha. Se o servidor de um banco for hackeado, corrompido ou destruído fisicamente, o registro de fundos pode ser comprometido. Para mitigar isso, os bancos gastam bilhões em cibersegurança e cofres físicos. No entanto, o controle permanece nas mãos de poucos executivos e administradores. Eles têm o poder de alterar o ledger, reverter transações ou negar acesso aos dados.

O Web3 substitui esse sistema fechado por uma blockchain. Uma blockchain é um registro digital compartilhado em uma vasta rede de computadores independentes. Nenhuma entidade única possui a cópia mestre. Em vez disso, cada participante na rede possui uma cópia do ledger. Quando uma transação ocorre, ela deve ser verificada pela rede por meio de um mecanismo de consenso. Uma vez adicionada a um bloco, os dados são vinculados criptograficamente ao bloco anterior. Isso torna o histórico de transações praticamente impossível de alterar.

Imutabilidade e Transparência

O resultado dessa arquitetura distribuída é a imutabilidade. No contexto do Web3, isso significa que, uma vez que uma transação é confirmada, ela não pode ser desfeita ou adulterada. Não há administrador com um botão de "deletar". Esse recurso constrói confiança matematicamente, em vez de institucionalmente. No TradFi, uma transação pode frequentemente ser revertida dias ou semanas depois devido a disputas ou erros administrativos.

A transparência é a segunda grande saída dessa arquitetura. Blockchains públicas permitem que qualquer pessoa audite o suprimento do ativo e o movimento de fundos. Você não precisa de um mandado ou permissão especial para ver fluxos de transações. Embora as identidades dos usuários sejam frequentemente pseudônimas, os mecanismos do sistema estão abertos para o mundo verificar. Isso contrasta fortemente com a natureza opaca das reservas de bancos centrais e balanços de bancos comerciais.

A Evolução do Dinheiro

O dinheiro em si funciona de forma diferente nesses dois ambientes. Ao longo da história, o dinheiro evoluiu de sistemas de escambo para dinheiro commodity como ouro e, eventualmente, para moeda fiduciária. A moeda fiduciária não é lastreada por uma commodity física, mas por decreto governamental e confiança pública. O valor da fiduciária depende fortemente da estabilidade do governo emissor e de sua política monetária.

Inflação vs. Suprimento com Teto Rígido

Um dos pontos de atrito mais significativos entre TradFi e Web3 é o gerenciamento do suprimento. Moedas fiduciárias são inflacionárias por design. Bancos centrais têm autoridade para aumentar o suprimento de dinheiro para gerenciar crises econômicas ou estimular o crescimento. Embora isso forneça flexibilidade, também dilui o poder de compra dos detentores existentes ao longo do tempo. Esse fenômeno é frequentemente referido como o "imposto oculto" da inflação.

Ativos crypto como Bitcoin foram projetados como uma resposta direta a isso. Eles frequentemente apresentam um teto rígido no suprimento. Por exemplo, nunca haverá mais de 21 milhões de bitcoins. Essa escassez é aplicada por código, não por política. Ela imita as propriedades do ouro — raridade, durabilidade e divisibilidade — mas as adapta para a era digital. Isso faz com que certos ativos crypto funcionem como uma "reserva de valor" imune a expansões arbitrárias de suprimento.

Unidade de Conta e Divisibilidade

Ambos os sistemas lutam com diferentes aspectos de usabilidade. A moeda fiduciária se destaca como unidade de conta porque é relativamente estável no dia a dia. Preços de bens e serviços são denominados em dólares ou euros porque a volatilidade é geralmente baixa. Isso torna a fiduciária um meio de troca confiável para café diário ou pagamentos de aluguel.

Criptomoedas atualmente lutam com volatilidade, tornando-as menos ideais como unidade de conta diária para pequenas compras. No entanto, elas oferecem divisibilidade superior. Um único bitcoin pode ser dividido em 100 milhões de unidades chamadas satoshis. Isso permite microtransações que são frequentemente impossíveis no TradFi devido a erros de arredondamento ou alto custo de processamento de pequenas quantias.

Permissão e Acesso

O sistema financeiro tradicional opera em base permissionada. Para abrir uma conta bancária, você deve provar quem é. Esse processo, conhecido como Know Your Customer (KYC), requer documentos de identidade, comprovante de endereço e frequentemente comprovante de renda. Embora essas regulamentações ajudem a prevenir lavagem de dinheiro e financiamento ao terrorismo, elas também criam barreiras massivas. Bilhões de adultos em todo o mundo permanecem sem conta bancária porque faltam os documentos necessários ou vivem em regiões consideradas "de alto risco" por bancos globais.

A Alternativa Sem Permissão

O Web3 opera em base sem permissão. A rede não se importa com quem você é, onde você mora ou qual é sua pontuação de crédito. Criar uma carteira crypto é um processo matemático, não burocrático. Qualquer pessoa com conexão à internet pode baixar um app e gerar um endereço de carteira em segundos. Não há comitê de aprovação nem verificação de crédito.

Essa abertura muda fundamentalmente quem pode participar da economia global. Um freelancer em uma nação em desenvolvimento pode receber pagamento de um cliente em Nova York sem intermediário bancário. Um refugiado fugindo de uma zona de guerra pode carregar sua riqueza em uma carteira digital sem medo de guardas de fronteira apreenderem dinheiro físico. O sistema está aberto a qualquer um que siga as regras do protocolo.

Compromissos entre Identidade e Privacidade

A falta de gatekeepers introduz novas responsabilidades. No TradFi, se você perder sua senha, pode ir a uma agência com seu ID e recuperar o acesso. O banco atua como uma rede de segurança para verificação de identidade. No Web3, o usuário é o único responsável por sua segurança. Se você perder as chaves privadas de sua carteira, não há departamento de atendimento ao cliente para ligar. Os fundos ficam matematicamente inacessíveis.

Além disso, a privacidade opera de forma diferente. No TradFi, o banco sabe tudo sobre seus gastos, mas seus vizinhos não. No Web3, suas transações são visíveis no ledger público, mas sua identidade não está necessariamente vinculada a elas. No entanto, análises sofisticadas podem frequentemente vincular endereços de carteira a identidades do mundo real, especialmente nos pontos onde crypto é convertida de volta para fiduciária.

Intermediários vs. Smart Contracts

A eficiência nas finanças é frequentemente uma função de quantas mãos o dinheiro deve passar. O sistema tradicional é construído sobre uma pilha de intermediários. Quando você passa um cartão de crédito, a transação envolve um banco do comerciante, uma rede de cartões, um banco emissor e um processador de pagamentos. Cada etapa incorre em uma taxa e adiciona tempo ao acerto final.

O Custo da Confiança

Esses intermediários existem para estabelecer confiança. O comerciante precisa saber que o cliente tem os fundos. O cliente precisa saber que o comerciante é legítimo. Os bancos atuam como corretores confiáveis. Esse serviço é caro. Pagamentos transfronteiriços, em particular, podem levar dias para acertar e custar percentuais significativos em taxas. O sistema de "Correspondent Banking" exige que bancos mantenham contas uns com os outros globalmente, prendendo liquidez e criando atrito.

Automatizando Confiança com Código

O Web3 substitui esses intermediários humanos e corporativos por smart contracts. Um smart contract é código que executa ações automaticamente quando certas condições são atendidas. Por exemplo, uma decentralized exchange (DEX) permite que usuários negociem ativos diretamente uns com os outros. O código garante que a troca só aconteça se ambas as partes fornecerem os ativos acordados.

Isso cria transações "sem confiança". Você não precisa confiar no outro trader; você só precisa confiar no código. O acerto em uma blockchain é final uma vez que o bloco é confirmado. Isso pode acontecer em minutos ou segundos, independentemente de ser uma transferência doméstica ou internacional. A rede opera 24/7, ignorando feriados e horários bancários.

| Característica | Finanças Tradicionais | Finanças Web3 |

|---|---|---|

| Liquidação | Dias (T+2) | Minutos/Segundos |

| Operação | Horário Bancário | 24/7/365 |

| Acesso | Com Permissão (KYC) | Sem Permissão |

Custódia e Propriedade

O conceito de propriedade é talvez a diferença mais filosófica entre os dois sistemas. No modelo bancário tradicional, você não possui tecnicamente o dinheiro em sua conta. Você tem uma reivindicação sobre o banco. Você é um credor. O banco pega seu depósito e empresta para outros para ganhar juros. Isso é conhecido como fractional reserve banking.

Risco de Contraparte e Corridas Bancárias

Como os bancos emprestam a maioria dos depósitos, eles não têm dinheiro em mãos para pagar todos de uma vez. Se a confiança no banco vacilar, uma "corrida bancária" pode ocorrer. Depositantes correm para retirar seus fundos, e o banco colapsa por falta de liquidez. Nesses cenários, governos frequentemente intervêm para garantir depósitos até um certo limite, mas quantias acima desse limite podem ser perdidas.

Vimos exemplos disso recentemente com o colapso de grandes bancos regionais. Além disso, em tempos de crise econômica extrema, governos podem impor controles de capital, limitando quanto do seu próprio dinheiro você pode retirar ou enviar para o exterior. Seu acesso à sua riqueza é condicional à solvência do banco e à permissão do estado.

Auto-Custódia e Soberania

O Web3 introduz a capacidade de verdadeira auto-custódia de ativos digitais. Se você mantém sua criptomoeda em uma carteira não custodial, você possui as chaves privadas. Isso é semelhante a manter dinheiro digital. Nenhum banco está emprestando. Nenhum governo pode confiscá-lo facilmente sem sua chave.

Isso elimina o risco de contraparte. Você não precisa se preocupar se a blockchain está "solvente" porque a blockchain não empresta seus fundos. O ativo fica em seu endereço até você decidir movê-lo. No entanto, essa propriedade total significa responsabilidade total. Não há departamento de proteção contra fraudes para reverter uma transação se você enviar dinheiro para um golpista. Você é seu próprio banco, para o bem ou para o mal.

Produtos Financeiros e Rendimento

A forma como os usuários geram retornos sobre seu capital difere vastly entre os dois setores. No TradFi, o veículo principal para rendimento seguro é a conta de poupança ou título governamental. Historicamente, esses rendimentos foram frequentemente inferiores à taxa de inflação, significando que os poupadores perdem lentamente poder de compra. O banco captura a maioria do lucro gerado ao emprestar o dinheiro do cliente.

O Surgimento da Decentralized Finance (DeFi)

A DeFi abre o "back end" das estratégias bancárias para usuários comuns. Por meio de protocolos de empréstimo descentralizados, usuários podem emprestar seus ativos diretamente para tomadores. Os juros pagos pelos tomadores vão para os credores, com o protocolo cobrando apenas uma pequena taxa pela manutenção do código. Isso cria um mercado mais eficiente onde os rendimentos são tipicamente mais altos, embora os riscos sejam diferentes.

Outro mecanismo é "yield farming" ou provisão de liquidez. Usuários podem depositar pares de ativos em automated market makers (AMMs). Ao fornecer a liquidez que permite que outros negociem, eles ganham uma porção das taxas de negociação. Isso transforma capital passivo em capital produtivo sem a necessidade de um gerente financeiro.

Acessibilidade de Instrumentos Complexos

No TradFi, produtos de alto rendimento e derivativos complexos são frequentemente restritos a "investidores credenciados" — indivíduos ricos que atendem a limiares específicos de renda. Essa estrutura regulatória visa proteger investidores menos sofisticados, mas também os exclui das oportunidades mais lucrativas.

Plataformas DeFi são agnósticas à riqueza. Um usuário com $100 pode acessar os mesmos pools de empréstimo, estratégias de negociação e derivativos que um usuário com $10 milhões. Embora isso democratize o acesso a ferramentas de criação de riqueza, também expõe usuários inexperientes a mecânicas de alto risco que eles podem não entender completamente.

Resistência à Censura

Resistência à censura é a capacidade de transacionar livremente sem interferência de terceiros. No sistema financeiro tradicional, a censura é um recurso, não um bug. Governos e bancos usam censura financeira para impor leis, sanções e às vezes agendas políticas.

O Mecanismo de Controle

A censura financeira toma três formas principais: congelamento de ativos, bloqueio de transações e confisco de fundos. Vimos casos em que processadores de pagamento bloqueiam doações para causas políticas consideradas controversas. Nações sob sanções perdem acesso à rede bancária global (SWIFT), afetando cidadãos comuns junto com oficiais do governo. Até disputas legais domésticas podem resultar em contas bancárias congeladas antes de um julgamento concluir.

O TradFi depende de um sistema de gatekeepers. Se o gatekeeper decidir que você não pode entrar, você fica trancado fora da economia. Esse poder está consolidado em poucas instituições principais que atuam como reguladores de fato de comportamento moral e político por meio de acesso financeiro.

Dinheiro Inparável

Ativos Web3, particularmente aqueles como Bitcoin, são projetados para serem resistentes à censura. Como a rede é descentralizada, não há CEO para ligar para bloquear uma transação. Mineradores e validadores são incentivados a processar todas as transações válidas independentemente de sua origem ou destino.

Essa propriedade torna a crypto uma ferramenta vital para ativistas de direitos humanos, jornalistas em regimes autoritários e indivíduos vivendo sob controles de capital opressivos. Ela separa o dinheiro do estado. Embora governos ainda possam mirar os "off-ramps" (onde crypto é trocada por fiduciária), eles não podem parar facilmente a transferência peer-to-peer de valor dentro da própria rede.

Volatilidade vs. Estabilidade

Uma crítica comum ao Web3 é a volatilidade. Como uma moeda pode substituir o dólar se seu valor oscila 10% em um dia? O TradFi oferece estabilidade no preço unitário (1 dólar sempre equivale a 1 dólar), embora sofra da instabilidade de longo prazo da degradação do poder de compra (inflação).

O Papel dos Stablecoins

Para preencher essa lacuna, a indústria crypto desenvolveu stablecoins. Esses são tokens atrelados ao valor de uma moeda fiduciária, geralmente o Dólar Americano. Eles oferecem a velocidade e natureza sem fronteiras da criptomoeda com a estabilidade de preço da fiduciária.

Existem dois tipos principais: centralizados e descentralizados. Stablecoins centralizados (como USDT e USDC) mantêm reservas de fiduciária em um banco para lastrear seus tokens. Eles atuam como uma ponte, mas reintroduzem risco de contraparte — você deve confiar que o emissor tem o dinheiro. Stablecoins descentralizados (como DAI) usam ativos crypto supercolateralizados e smart contracts para manter seu peg.

Stablecoins se tornaram o "killer app" para muitos usuários, permitindo que saiam de mercados voláteis sem deixar o ecossistema blockchain. Elas também fornecem uma tábua de salvação para pessoas em países com hiperinflação, permitindo que mantenham dólares digitais em vez de uma moeda local rapidamente depreciante.

Tokens e Governança

No TradFi, a propriedade em um projeto ou empresa é representada por equity (ações). Acionistas têm direitos a dividendos e votação, mas o processo de votação é frequentemente incômodo e dominado por grandes investidores institucionais. A governança corporativa é lenta e opaca.

A Tokenização do Valor

O Web3 introduz tokens. Um token pode representar moeda, mas também pode representar utilidade, segurança ou direitos de governança. Tokens de utilidade concedem acesso a um serviço, semelhante a um token de fliperama ou licença de software. Security tokens são representações digitais de ativos tradicionais como imóveis ou ações de empresas, sujeitos a regulamentações.

Tokens de governança permitem que detentores votem diretamente em mudanças em um protocolo. Isso deu origem a Decentralized Autonomous Organizations (DAOs). Em uma DAO, decisões sobre gerenciamento de tesouraria, atualizações de software e estruturas de taxas são tomadas pela comunidade de detentores de tokens.

NFTs e Unicidade Digital

Além do dinheiro fungível, o Web3 introduz Non-Fungible Tokens (NFTs). Esses representam ativos únicos. No TradFi, provar propriedade de um item digital único (como uma obra de arte digital ou item de jogo) é difícil porque arquivos digitais são facilmente copiados. NFTs resolvem isso criando um certificado de propriedade único e incopiável na blockchain. Isso tem implicações para identidade digital, propriedade intelectual e rastreamento de cadeia de suprimentos, expandindo o escopo das finanças para incluir todas as formas de transferência de valor.

Conclusão

A comparação entre Web3 e Finanças Tradicionais destaca uma mudança da confiança baseada em instituições para verdade baseada em código. O TradFi oferece familiaridade, proteções ao consumidor e estabilidade, mas vem com os custos de exclusão, inflação e centralização. Ele depende de uma abordagem de "jardim murado" onde a segurança é fornecida por gatekeepers.

O Web3 oferece uma selva aberta. Ele fornece transparência, imutabilidade e verdadeira propriedade, mas exige que os usuários assumam total responsabilidade por sua segurança. Ele remove os gatekeepers, permitindo uma economia global mais inclusiva e eficiente. À medida que a tecnologia amadurece, o atrito entre esses sistemas provavelmente diminuirá, com a infraestrutura Web3 potencialmente se tornando o backend que impulsiona o futuro de todas as finanças.

O futuro do dinheiro está mudando de intermediários confiáveis para código verificável.