ਬਲਾਕਚੇਨ ਤਕਨੀਕ ਦਾ ਰਵਾਇਤੀ ਵਿੱਤੀ ਬਜ਼ਾਰਾਂ ਨਾਲ ਏਕੀਕਰਨ ਨੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਵਿਸ਼ਵ ਵਿਆਪਕ ਵਿਭਿੰਨਤਾ ਦੀ ਭਾਲ ਕਰਨ ਵਾਲਿਆਂ ਲਈ ਨਵੇਂ ਰਾਹ ਖੋਲ੍ਹ ਦਿੱਤੇ ਹਨ। ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਢਾਂਚੇ ਦਾ ਲਾਭ ਉਠਾ ਕੇ, ਵਿਅਕਤੀ ਹੁਣ ਡਿਜੀਟਲ ਪ੍ਰਤੀਨਿਧੀਆਂ ਰਾਹੀਂ ਰਵਾਇਤੀ ਐਸੈੱਟ ਵਰਗਾਂ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਅਤੇ ਅਸਲੀ ਦੁਨੀਆ ਦੀਆਂ ਸੰਪਤੀਆਂ (RWAs) ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਮਿਲਣ ਵਾਲੀ ਚੀਜ਼ ਭੂਗੋਲਿਕ ਰੁਕਾਵਟਾਂ ਅਤੇ ਉੱਚ ਐਂਟਰੀ ਲਾਗਤਾਂ ਨੂੰ ਕਾਫ਼ੀ ਹੱਦ ਤੱਕ ਘਟਾਉਣ ਵਾਲੀ ਵਧੇਰੇ ਸਮਾਵੇਸ਼ੀ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਲਈ ਰਾਹ ਪੱਧਰੀ ਕਰਦੀ ਹੈ।

ਕਈ ਦਹਾਕਿਆਂ ਲਈ, ਯੂਨਾਈਟਡ ਸਟੇਟਸ ਸਟਾਕ ਬਜ਼ਾਰ ਜਾਂ ਹੋਰ ਵੱਡੇ ਵਿਸ਼ਵੀ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਅੰਤਰਰਾਸ਼ਟਰੀ ਭਾਗੀਦਾਰਾਂ ਲਈ ਮੁਸ਼ਕਲ ਸੀ। ਉੱਚ ਬ੍ਰੋਕਰੇਜ ਫੀਸਾਂ, ਗੁੰਝਲਦਾਰ ਖਾਤਾ ਲੋੜਾਂ ਅਤੇ ਮੁਦਰਾ ਬਦਲਾਅ ਲਾਗਤਾਂ ਨੇ ਅਕਸਰ ਛੋਟੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਬਾਹਰ ਰੱਖਿਆ। ਟੋਕਨਾਈਜ਼ਡ ਐਸੈੱਟਸ ਦੇ ਉਭਾਰ ਨੇ ਇਕ्वਿਟੀਜ਼ ਅਤੇ ਕਮੋਡਿਟੀਆਂ ਨੂੰ ਬਲਾਕਚੇਨ ਉੱਤੇ ਰੱਖ ਕੇ ਇਸ ਗਤੀਸ਼ੀਲਤਾ ਨੂੰ ਬਦਲ ਦਿੱਤਾ ਹੈ। ਇਹ ਬਦਲਾਅ ਨਿਰਵਿਘਨ ਵਪਾਰ, ਭਾਗੀਦਾਰੀ ਵਾਲੀ ਮਾਲਕੀ ਅਤੇ ਤੁਰੰਤ ਨਿਪਟਾਰਾ ਸੰਭਵ ਬਣਾਉਂਦਾ ਹੈ, ਜੋ ਪਹਿਲਾਂ ਚੁਣੇ ਹੋਏ ਥੋੜ੍ਹੇ ਲੋਕਾਂ ਲਈ ਰੱਖੇ ਗਏ ਧਨ ਸਿਰਜਣ ਦੇ ਸਾਧਨਾਂ ਤੱਕ ਪਹੁੰਚ ਨੂੰ ਲੋਕਤੰਤਰੀ ਬਣਾਉਂਦਾ ਹੈ।

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਾਂ ਨੂੰ ਸਮਝਣਾ

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਉਹ ਡਿਜੀਟਲ ਐਸੈੱਟ ਹਨ ਜੋ ਕਿਸੇ ਜਨਤਕ ਤੌਰ 'ਤੇ ਵਪਾਰੀ ਕੰਪਨੀ ਵਿੱਚ ਮਾਲਕੀ ਜਾਂ ਹਿੱਸਾ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦੇ ਹਨ। ਬ੍ਰੋਕਰੇਜ ਖਾਤੇ ਵਿੱਚ ਰੱਖੇ ਰਵਾਇਤੀ ਸ਼ੇਅਰਾਂ ਵਰਗੇ ਨਹੀਂ, ਇਹ ਟੋਕਨ ਬਲਾਕਚੇਨ ਨੈੱਟਵਰਕ ਉੱਤੇ ਮੌਜੂਦ ਹੁੰਦੇ ਹਨ। ਇਹ ਅਧਾਰਭੂਤ ਐਸੈੱਟ ਦੇ ਕੀਮਤ ਪ੍ਰਦਰਸ਼ਨ ਨੂੰ ਟਰੈਕ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੇ ਗਏ ਹਨ, ਜਿਵੇਂ ਵੱਡੀਆਂ ਤਕਨੀਕੀ ਕੰਪਨੀਆਂ ਜਾਂ ਉਦਯੋਗਿਕ ਗਿਆਂਤਾਂ ਦੇ ਸ਼ੇਅਰ। ਇਹ ਨਵੀਨਤਾ ਰਵਾਇਤੀ ਇਕ्वਿਟੀ ਬਜ਼ਾਰਾਂ ਦੀ ਸਥਿਰਤਾ ਅਤੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ finanse ਦੀ ਕੁਸ਼ਲਤਾ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਪੁਲ ਬਣਾਉਂਦੀ ਹੈ।

ਟੋਕਨੀਕਰਨ ਦੀ ਯਾਂਤਰ ਵਿਵਸਥਾ

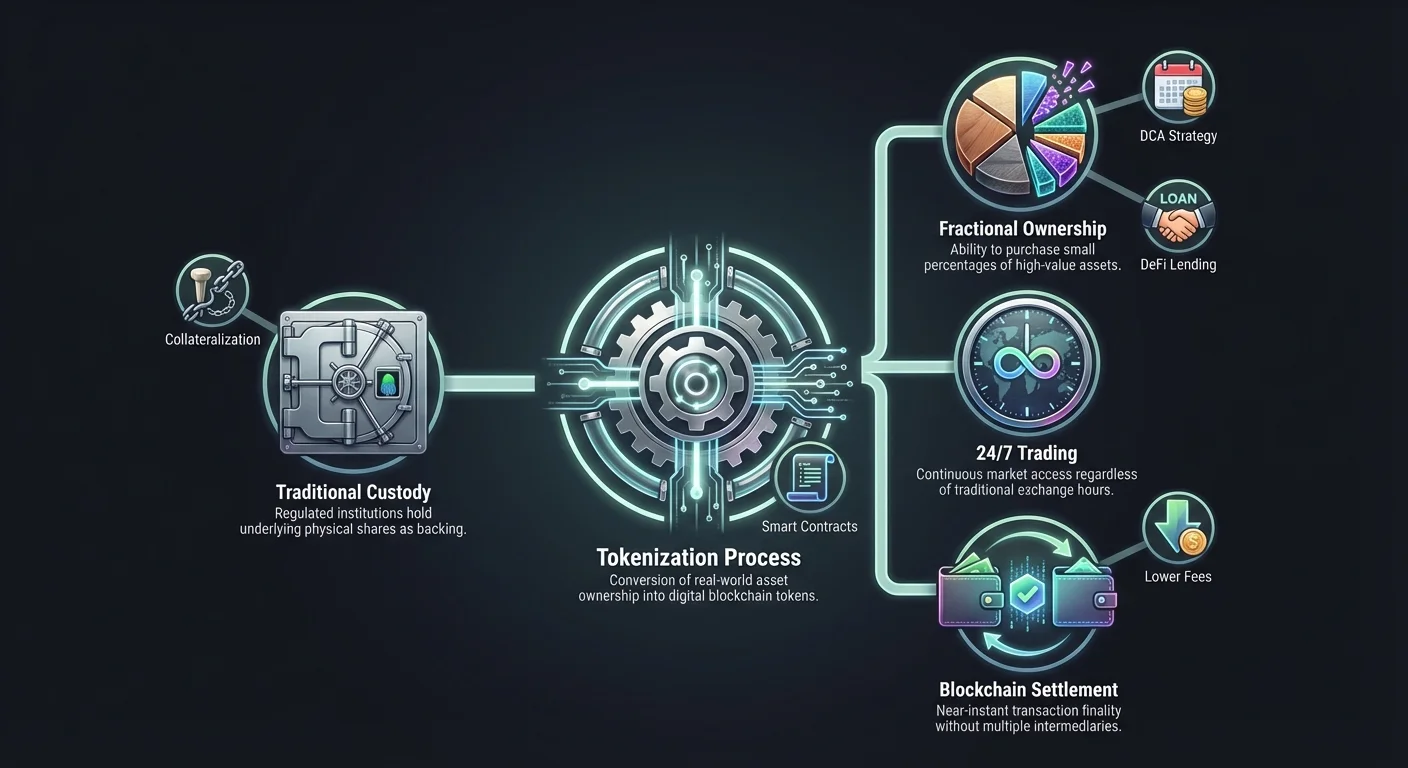

ਇਹ ਪ੍ਰਕਿਰਿਆ ਤਾਂ ਹੀ ਸ਼ੁਰੂ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਇੱਕ ਲਾਇਸੰਸੀ ਐਂਟਿਟੀ ਕੰਪਨੀ ਦੇ ਅਸਲ ਅਧਾਰਭੂਤ ਸ਼ੇਅਰ ਖਰੀਦਦੀ ਹੈ। ਇਹ ਸ਼ੇਅਰ ਨਿਯਮਤ ਵਿੱਤੀ ਸੰਸਥਾ ਵੱਲੋਂ ਹਿਰਾਸਤ ਵਿੱਚ ਰੱਖੇ ਜਾਂਦੇ ਹਨ। ਜਦੋਂ ਸ਼ੇਅਰ ਸੁਰੱਖਿਅਤ ਹੋ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਬਲਾਕਚੇਨ ਉੱਤੇ ਡਿਜੀਟਲ ਟੋਕਨ ਮਿੰਟ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਤਾਂ ਕਿ ਉਹਨਾਂ ਨਿਰਧਾਰਿਤ 1:1 ਅਨੁਪਾਤ ਜਾਂ ਹੋਰ ਨਿਰਧਾਰਿਤ ਮੁੱਲ ਵਿੱਚ ਉਹਨਾਂ ਖਾਸ ਸ਼ੇਅਰਾਂ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਨ।

ਇਹ ਢਾਂਚਾ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਟੋਕਨ ਦੀ ਕੀਮਤ ਅਸਲੀ ਦੁਨੀਆ ਦੇ ਸਟਾਕ ਦੀ ਕੀਮਤ ਨਾਲ ਸਿੱਧਾ ਜੁੜੀ ਹੋਈ ਹੈ। ਜੇਕਰ ਰਵਾਇਤੀ ਬਜ਼ਾਰ ਵਿੱਚ ਸਟਾਕ ਦੀ ਕੀਮਤ ਵਧਦੀ ਹੈ, ਤਾਂ ਟੋਕਨ ਦੀ ਕੀਮਤ ਵੀ ਉਸ ਅਨੁਸਾਰ ਵਧਦੀ ਹੈ। ਇਹ ਪੇਗਿੰਗ ਕ੍ਰਿਪਟੋ ਵਪਾਰੀਆਂ ਨੂੰ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਇਕੋਲੌਜੀ ਛੱਡੇ ਬਿਨਾਂ ਸਟਾਕ ਬਜ਼ਾਰ ਵਿੱਚ ਐਕਸਪੋਜ਼ਰ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ।

ਬੈਕਿੰਗ ਅਤੇ ਕੋਲੈਟਰਲਾਈਜ਼ੇਸ਼ਨ

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਾਂ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਪਹਿਲੂ ਕੋਲੈਟਰਲਾਈਜ਼ੇਸ਼ਨ ਮਾਡਲ ਹੈ। ਟੋਕਨ ਲਈ ਸਟਾਕ ਦੀ ਕੀਮਤ ਨੂੰ ਭਰੋਸੇਯੋਗੀ ਤਰੀਕੇ ਨਾਲ ਟਰੈਕ ਕਰਨ ਲਈ, ਇਸ ਨੂੰ ਅਸਲ ਐਸੈੱਟ ਜਾਂ ਬਰਾਬਰ ਮੁੱਲ ਦੇ ਰਿਜ਼ਰਵ ਨਾਲ ਪੂਰੀ ਤਰ੍ਹਾਂ ਬੈਕ ਅਪ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਭਰੋਸੇਯੋਗ ਪਲੇਟਫਾਰਮ ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਪ੍ਰਚਲਨ ਵਿੱਚ ਹਰ ਟੋਕਨ ਲਈ ਇੱਕ ਅਨੁਰੂਪ ਸ਼ੇਅਰ ਨਿਯਮਤ ਵੌਲਟ ਵਿੱਚ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ।

ਇਹ ਰਿਜ਼ਰਵ-ਅਧਾਰਿਤ ਮਾਡਲ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਸੁਰੱਖਿਆ ਦਾ ਇੱਕ ਪੱਧਰ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਇਹ ਟੋਕਨ ਦੇ ਸਟਾਕ ਦੀ ਅਸਲ ਬਜ਼ਾਰ ਕੀਮਤ ਤੋਂ ਵਿਛੜਨ ਦੇ ਜੋਖਮ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ। ਨਿਯਮਤ ਆਡਿਟ ਅਤੇ ਪਾਰਦਰਸ਼ੀ ਰਿਪੋਰਟਿੰਗ ਅਕਸਰ ਰਿਜ਼ਰਵਾਂ ਨੂੰ ਜਾਰੀ ਕੀਤੇ ਟੋਕਨਾਂ ਦੀ ਗਿਣਤੀ ਨਾਲ ਮੇਲ ਖਾਣ ਲਈ ਵਰਤੀ ਜਾਂਦੀ ਹੈ, ਸਿਸਟਮ ਵਿੱਚ ਵਿਸ਼ਵਾਸ ਬਣਾਈ ਰੱਖਣ ਲਈ।

ਭਾਗੀਦਾਰੀ ਵਾਲੀ ਮਾਲਕੀ ਦੀ ਸ਼ਕਤੀ

ਰਵਾਇਤੀ ਸਟਾਕ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਐਂਟਰੀ ਦੀਆਂ ਸਭ ਤੋਂ ਵੱਡੀਆਂ ਰੁਕਾਵਟਾਂ ਵਿੱਚੋਂ ਇੱਕ ਵਿਅਕਤੀਗਤ ਸ਼ੇਅਰਾਂ ਦੀ ਉੱਚ ਕੀਮਤ ਹੈ। ਕੁਝ ਮਸ਼ਹੂਰ ਤਕਨੀਕੀ ਸਟਾਕ ਜਾਂ ਇੰਡੈਕਸ ਇੱਕ ਸ਼ੇਅਰ ਲਈ ਸੈਂਕੜੇ ਜਾਂ ਹਜ਼ਾਰਾਂ ਡਾਲਰ ਲੈ ਸਕਦੇ ਹਨ। ਇਹ ਕੀਮਤ ਢਾਂਚਾ ਅਕਸਰ ਛੋਟੇ-ਪੈਮਾਨੇ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵਿਭਿੰਨ ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣ ਤੋਂ ਰੋਕਦਾ ਹੈ।

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਇਸ ਸਮੱਸਿਆ ਨੂੰ ਭਾਗੀਦਾਰੀਕਰਨ ਰਾਹੀਂ ਹੱਲ ਕਰਦੇ ਹਨ। ਕਿਉਂਕਿ ਇਹ ਐਸੈੱਟ ਡਿਜੀਟਲ ਕੋਡ ਵਜੋਂ ਮੌਜੂਦ ਹਨ, ਇਹਨਾਂ ਨੂੰ ਭੌਤਿਕ ਕਾਗਜ਼ੀ ਸ਼ੇਅਰਾਂ ਨਾਲੋਂ ਬਹੁਤ ਛੋਟੇ ਯੂਨਿਟਾਂ ਵਿੱਚ ਵੰਡਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਨੂੰ ਪੂਰਾ ਸ਼ੇਅਰ ਖਰੀਦਣ ਦੀ ਲੋੜ ਨਹੀਂ; ਉਹ ਕੁਝ ਡਾਲਰਾਂ ਦੇ ਟੋਕਨ ਦਾ ਭਾਗ ਖਰੀਦ ਸਕਦਾ ਹੈ।

ਇਹ ਸਮਰੱਥਾ ਵਿਸ਼ਿਸ਼ਟ ਪੋਰਟਫੋਲੀਓ ਨਿਰਮਾਣ ਲਈ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਸੀਮਤ ਬਜਟ ਵਾਲਾ ਨਿਵੇਸ਼ਕ ਆਪਣੀ ਰਾਜਧਾਨੀ ਨੂੰ ਦਹਾਂ ਵੱਖ-ਵੱਖ ਕੰਪਨੀਆਂ ਵਿੱਚ ਫੈਲਾ ਸਕਦਾ ਹੈ ਨਾ ਕਿ ਸਭ ਕੁਝ ਇੱਕ ਜਾਂ ਦੋ ਮਹਿੰਗੇ ਸਟਾਕਾਂ ਵਿੱਚ ਪਾਉਣ। ਇਹ ਗ੍ਰੈਨੂਲਰ ਨਿਯੰਤਰਣ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਅਤੇ ਵੱਖ-ਵੱਖ ਸੈਕਟਰਾਂ ਅਤੇ ਉਦਯੋਗਾਂ ਵਿੱਚ ਹੋਲਡਿੰਗ ਨੂੰ ਵਿਭਿੰਨ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ।

ਵਿਸ਼ਵ ਪਹੁੰਚ ਅਤੇ ਬਜ਼ਾਰ ਕੁਸ਼ਲਤਾ

ਰਵਾਇਤੀ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਸਖ਼ਤ ਸਮਾਂਸਾਰਣੀਆਂ ਅਤੇ ਸਖ਼ਤ ਭੂਗੋਲਿਕ ਸੀਮਾਵਾਂ ਵਿੱਚ ਕੰਮ ਕਰਦੀ ਹੈ। ਸਟਾਕ ਐਕਸਚੇਂਜ ਆਮ ਤੌਰ 'ਤੇ ਦਿਨ ਵਿੱਚ ਕੁਝ ਘੰਟੇ, ਹਫ਼ਤੇ ਵਿੱਚ ਪੰਜ ਦਿਨ ਖੁੱਲ੍ਹੇ ਹੁੰਦੇ ਹਨ। ਉਹ ਵੀਕਐਂਡ ਅਤੇ ਛੁੱਟੀਆਂ 'ਤੇ ਬੰਦ ਹੁੰਦੇ ਹਨ, ਜੋ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਬ੍ਰੇਕਿੰਗ ਨਿਊਜ਼ ਜਾਂ ਬਜ਼ਾਰ ਬਦਲਾਅਾਂ ਤੋਂ ਪ੍ਰਤੀਕਿਰਿਆ ਕਰਨ ਦਾ ਸਮਾਂ ਸੀਮਤ ਕਰਦੇ ਹਨ। ਇਸ ਤੋਂ ਵਿਅਕਤਰ, ਰਵਾਇਤੀ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਵਪਾਰ ਨਿਪਟਾਰਾ ਲੈਣ ਲਈ ਦਿਨ ਲੱਗ ਸਕਦੇ ਹਨ, ਜੋ ਕਲੀਅਰਿੰਗ ਪ੍ਰਕਿਰਿਆ ਦੌਰਾਨ ਰਾਜਧਾਨੀ ਨੂੰ ਲੌਕ ਕਰਦੇ ਹਨ।

24/7 ਵਪਾਰਕ ਵਾਤਾਵਰਣ

ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ 24 ਘੰਟੇ, ਹਫ਼ਤੇ ਵਿੱਚ 7 ਦਿਨ, ਸਾਲ ਵਿੱਚ 365 ਦਿਨ ਨਿਰੰਤਰ ਕੰਮ ਕਰਦੇ ਹਨ। ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਇਸ ਨਿਰੰਤਰ ਉਪਲਬਧਤਾ ਨੂੰ ਵਿਰਾਸਤ ਵਿੱਚ ਲੈਂਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਇਕ्वਿਟੀ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਕਿਸੇ ਵੀ ਸਮੇਂ ਖਰੀਦ ਜਾਂ ਵੇਚ ਸਕਦੇ ਹਨ, ਚਾਹੇ ਨਿਊਯਾਰਕ ਸਟਾਕ ਐਕਸਚੇਂਜ ਜਾਂ ਲੰਡਨ ਸਟਾਕ ਐਕਸਚੇਂਜ ਖੁੱਲ੍ਹਾ ਹੋਵੇ।

ਇਹ ਗੋਲ-ਦ-ਘੜੀ ਪਹੁੰਚ ਵੱਖਰੇ ਸਮੇਂ ਖੇਤਰਾਂ ਵਿੱਚ ਅੰਤਰਰਾਸ਼ਟਰੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਖਾਸ ਤੌਰ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਇਹ ਉਹਨਾਂ ਨੂੰ ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ ਆਪਣੇ ਦਿਨ ਦੇ ਘੰਟਿਆਂ ਦੌਰਾਨ ਨਾ ਕਿ ਅਮਰੀਕੀ ਬਜ਼ਾਰ ਘੰਟਿਆਂ ਦੌਰਾਨ ਅੱਧੀ ਰਾਤ ਨੂੰ ਜਾਗਣ। ਇਹ ਵਿਸ਼ਵੀ ਆਰਥਿਕ ਘਟਨਾਵਾਂ ਤੋਂ ਤੁਰੰਤ ਪ੍ਰਤੀਕਿਰਿਆ ਦੀ ਲਚਕ ਵੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ।

ਸਰਲ ਨਿਪਟਾਰਾ ਅਤੇ ਘੱਟ ਫੀਸਾਂ

ਬਲਾਕਚੇਨ ਤਕਨੀਕ ਨਿਪਟਾਰਾ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਰਲ ਬਣਾਉਂਦੀ ਹੈ। ਰਵਾਇਤੀ finanse ਵਿੱਚ, ਵਪਾਰ ਨੂੰ ਅੰਤਿਮ ਬਣਾਉਣ ਲਈ ਕਈ ਮੱਧਸਥੀ—ਬ੍ਰੋਕਰ, ਕਲੀਅਰਿੰਘਾਊਸ ਅਤੇ ਬੈਂਕ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ। ਹਰ ਕਦਮ ਲੈਣ ਵਾਲੇ ਨੂੰ ਸਮਾਂ ਅਤੇ ਲਾਗਤ ਵਧਾਉਂਦਾ ਹੈ।

ਟੋਕਨਾਈਜ਼ਡ ਐਸੈੱਟ ਲੈਣਦਾਰ ਬਲਾਕਚੇਨ ਉੱਤੇ ਸਿੱਧੇ ਜਾਂ ਕੁਸ਼ਲ ਐਕਸਚੇਂਜ ਪਲੇਟਫਾਰਮਾਂ ਰਾਹੀਂ ਹੁੰਦੇ ਹਨ। ਇਹ ਵਪਾਰ ਨੂੰ ਅੰਜਾਮ ਦੇਣ ਲਈ ਲੋੜੀਂਦੇ ਮੱਧਸਥੀਆਂ ਦੀ ਗਿਣਤੀ ਘਟਾਉਂਦਾ ਹੈ। ਨਤੀਜੇ ਵਜੋਂ, ਲੈਣਦਾਰ ਫੀਸਾਂ ਅਕਸਰ ਰਵਾਇਤੀ ਬ੍ਰੋਕਰੇਜ ਨਾਲੋਂ ਘੱਟ ਹੁੰਦੀਆਂ ਹਨ, ਖਾਸ ਕਰਕੇ ਕ੍ਰੌਸ-ਬਾਰਡਰ ਨਿਵੇਸ਼ਾਂ ਲਈ। ਨਿਪਟਾਰਾ ਦਿਨਾਂ ਦੀ ਬਜਾਏ ਮਿੰਟਾਂ ਵਿੱਚ ਹੋ ਸਕਦਾ ਹੈ, ਜੋ ਰਾਜਧਾਨੀ ਨੂੰ ਹੋਰ ਮੌਕਿਆਂ ਲਈ ਆਜ਼ਾਦ ਕਰਦਾ ਹੈ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਰਵਾਇਤੀ ਸਟਾਕ | ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ |

|---|---|---|

| ਵਪਾਰਕ ਘੰਟੇ | ਨਿਰਧਾਰਿਤ ਬਜ਼ਾਰ ਘੰਟੇ (ਸੋਮ-ਸ਼ੁੱਕਰ) | 24/7/365 ਉਪਲਬਧਤਾ |

| ਮਾਲਕੀ | ਪੂਰੇ ਸ਼ੇਅਰ ਲੋੜੀਂਦੇ | ਭਾਗੀਦਾਰੀ ਵਾਲੀ ਮਾਲਕੀ ਸੰਭਵ |

| ਨਿਪਟਾਰਾ | ਸਾਧਾਰਨ ਤੌਰ 'ਤੇ T+2 ਦਿਨ | ਲਗਭਗ ਤੁਰੰਤ ਜਾਂ ਮਿੰਟ |

ਰਣਨੀਤਕ ਨਿਵੇਸ਼ ਢੰਗ

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਅਤੇ RWAs ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ ਅਨੁਸ਼ਾਸਿਤ ਰਣਨੀਤੀ ਦੀ ਲੋੜ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਐਸੈੱਟ ਰਵਾਇਤੀ ਬਜ਼ਾਰਾਂ ਨੂੰ ਟਰੈਕ ਕਰਦੇ ਹਨ, ਉਹ ਕ੍ਰਿਪਟੋ ਇਕੋਲੌਜੀ ਵਿੱਚ ਵਪਾਰ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਜੋ ਵਿਲੱਖਣ ਗਤੀਸ਼ੀਲਤਾ ਪੇਸ਼ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਵਾਤਾਵਰਣ ਵਿੱਚ ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣ ਦਾ ਇੱਕ ਸਭ ਤੋਂ ਅਸਰਦਾਰ ਤਰੀਕਾ ਡਾਲਰ-ਕੌਸਟ ਔਸਤਨ (DCA) ਹੈ।

ਡਾਲਰ-ਕੌਸਟ ਔਸਤਨ ਰਣਨੀਤੀ

ਡਾਲਰ-ਕੌਸਟ ਔਸਤਨ ਅਸਥਿਰਤਾ ਦੇ ਪ੍ਰਭਾਵ ਨੂੰ ਘਟਾਉਣ ਲਈ ਤਿਆਰ ਕੀਤੀ ਗਈ ਤਕਨੀਕ ਹੈ। ਇੱਕ ਵਾਰ ਵਿੱਚ ਵੱਡੀ ਰਕਮ ਨਿਵੇਸ਼ ਕਰਨ ਦੀ ਬਜਾਏ, ਨਿਵੇਸ਼ਕ ਨਿਯਮਤ ਅੰਤਰਾਲਾਂ 'ਤੇ ਐਸੈੱਟ ਦੀ ਨਿਰਧਾਰਿਤ ਡਾਲਰ ਰਕਮ ਖਰੀਦਣ ਦਾ ਫ਼ੈਸਲਾ ਕਰਦਾ ਹੈ। ਇਹ ਹਫ਼ਤਾਵਾਰ, ਦੋ ਹਫ਼ਤਾਵਾਰ ਜਾਂ ਮਹੀਨਾਵਾਰ ਹੋ ਸਕਦਾ ਹੈ।

ਇਹ ਢੰਗ ਬਜ਼ਾਰ ਨੂੰ ਸਮਾਂ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੇ ਭਾਵਨਾਤਮਕ ਤਣਾਅ ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ। ਬਜ਼ਾਰ ਚੱਕਰ ਦੇ ਬਿਲਕੁਲ ਹੇਠਾਂ ਜਾਂ ਉੱਤੇ ਦਾ ਅਨੁਮਾਨ ਲਗਾਉਣਾ ਬਹੁਤ ਮੁਸ਼ਕਲ ਹੈ, ਭਾਵੇਂ ਪੇਸ਼ੇਵਰਾਂ ਲਈ ਵੀ। ਨਿਰੰਤਰ ਨਿਵੇਸ਼ ਕਰਕੇ, ਤੁਸੀਂ ਕਮੀਆਂ ਵਾਲੇ ਕੀਮਤਾਂ 'ਤੇ ਵਧੇਰੇ ਯੂਨਿਟ ਖਰੀਦਦੇ ਹੋ ਅਤੇ ਉੱਚ ਕੀਮਤਾਂ 'ਤੇ ਘੱਟ ਯੂਨਿਟ। ਸਮੇਂ ਨਾਲ, ਇਹ ਐਸੈੱਟ ਦੇ ਪ੍ਰਤੀ ਔਸਤ ਲਾਗਤ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ।

ਅਸਥਿਰਤਾ ਜੋਖਮਾਂ ਨੂੰ ਘਟਾਉਣਾ

ਅਸਥਿਰਤਾ ਕੀਮਤ ਝੂਲਿਆਂ ਦੀ ਘਟਨਾ ਅਤੇ ਮਾਪ ਨੂੰ ਕਹਿੰਦੇ ਹਨ। ਜਦੋਂ ਕਿ ਰਵਾਇਤੀ ਸਟਾਕ ਆਮ ਤੌਰ 'ਤੇ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਨਾਲੋਂ ਘੱਟ ਅਸਥਿਰ ਹੁੰਦੇ ਹਨ, ਉਹ ਵੀ ਆਰਥਿਕ ਰਿਪੋਰਟਾਂ, ਕਮਾਈ ਕਾਲਾਂ ਜਾਂ ਭੂ-ਰਾਜਨੀਤਿਕ ਘਟਨਾਵਾਂ ਕਾਰਨ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਅਨੁਭਵ ਕਰਦੇ ਹਨ। DCA ਇਹਨਾਂ ਖੰਡਿਤ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਸਮੋਥ ਬਣਾਉਂਦਾ ਹੈ।

ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇਕਰ ਨਿਵੇਸ਼ਕ "ਡਿਪ ਖਰੀਦਣ" ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦਾ ਹੈ ਪਰ ਬਹੁਤ ਜਲਦੀ ਐਂਟਰ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹ ਤੁਰੰਤ ਨੁਕਸਾਨ ਦਾ ਸਾਹਮਣਾ ਕਰ ਸਕਦਾ ਹੈ। ਉਲਟ, ਜੇਕਰ ਉਹ ਬਹੁਤ ਲੰਮਾ ਉਡੀਕ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹ ਰਿਕਵਰੀ ਛੁਡ੍ਹ ਸਕਦਾ ਹੈ। ਨਿਯਮਤ ਅੰਤਰਾਲ ਖਰੀਦਨ ਨਾਲ ਛੋਟੇ-ਸਮੇਂ ਦੇ ਸ਼ੋਰ ਦੇ ਬਾਵਜੂਦ ਬਜ਼ਾਰ ਵਿੱਚ ਭਾਗੀਦਾਰੀ ਯਕੀਨੀ ਹੁੰਦੀ ਹੈ। ਇਹ ਅਨੁਸ਼ਾਸਨ ਨੂੰ ਲਾਗੂ ਕਰਦਾ ਹੈ, FOMO ਜਾਂ ਮੰਦੀ ਦੌਰਾਨ ਪੈਨਿਕ ਵਿਕਰੀ ਵੱਲੋਂ ਚਲੀਆਂ ਅਣਵਿਚਾਰੀ ਫ਼ੈਸਲਿਆਂ ਨੂੰ ਰੋਕਦਾ ਹੈ।

ਆਟੋਮੇਟਿਕ ਨਿਵੇਸ਼ ਸਾਧਨ

ਕਈ ਆਧੁਨਿਕ ਕ੍ਰਿਪਟੋ ਪਲੇਟਫਾਰਮ Auto DCA ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਹ ਸਾਧਨ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਆਪਣੇ ਆਪ ਵਾਰ-ਵਾਰ ਖਰੀਦਾਂ ਸੈੱਟ ਅਪ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਸਿਸਟਮ ਨੂੰ ਹਰ ਸ਼ੁੱਕਰਵਾਰ ਟੋਕਨਾਈਜ਼ਡ ਇੰਡੈਕਸ ਫੰਡ ਦੇ $50 ਵਰਥ ਖਰੀਦਣ ਲਈ ਕਾਨਫਿਗਰ ਕਰ ਸਕਦਾ ਹੈ।

ਆਟੋਮੇਸ਼ਨ ਮੈਨੂਅਲ ਅੰਜਾਮ ਦੀ ਲੋੜ ਨੂੰ ਖਤਮ ਕਰਦੀ ਹੈ ਅਤੇ ਰਣਨੀਤੀ ਨੂੰ ਸਖ਼ਤੀ ਨਾਲ ਪਾਲਣ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ। ਇਹ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਰੋਜ਼ਾਨਾ ਬਜ਼ਾਰ ਨਿਊਜ਼ ਨਾਲ ਵਿਚਲਿਤ ਹੋਏ ਬਿਨਾਂ ਲੰਮੇ ਸਮੇਂ ਦੇ ਟੀਚਿਆਂ ਨੂੰ ਚਿਪਕਣ ਵਿੱਚ ਮਦਦ ਕਰਦੀ ਹੈ। ਇਹ "ਸੈੱਟ ਅਤੇ ਭੁੱਲ ਜਾਓ" ਢੰਗ ਦਿਨਾਂ ਵਿੱਚ ਤੇਜ਼ ਲਾਭਾਂ ਦੇ ਪਿੱਛੇ ਨਾ ਲੱਗ ਕੇ ਸਾਲਾਂ ਵਿੱਚ ਧਨ ਇਕੱਠਾ ਕਰਨ ਲਈ ਆਦਰਸ਼ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਲਈ ਐਸੈੱਟ ਲੈਵਰੇਜਿੰਗ

ਕ੍ਰਿਪਟੋ ਰੇਲਾਂ ਉੱਤੇ ਐਸੈੱਟ ਰੱਖਣ ਦਾ ਇੱਕ ਵੱਡਾ ਫ਼ਾਇਦਾ ਉਹਨਾਂ ਨੂੰ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ finanse (DeFi) ਪ੍ਰੋਟੋਕੋਲਾਂ ਅਤੇ ਲੈਣ-ਦੇਣ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਵਰਤਣ ਦੀ ਸਮਰੱਥਾ ਹੈ। ਰਵਾਇਤੀ ਦੁਨੀਆ ਵਿੱਚ, ਸਟਾਕ ਪੋਰਟਫੋਲੀਓ ਵਿਰੁੱਧ ਲੋਨ ਲੈਣਾ ਇੱਕ ਗੁੰਝਲਦਾਰ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜੋ ਅਕਸਰ ਅਮੀਰ ਕਲਾਇੰਟਾਂ ਲਈ ਰੱਖੀ ਜਾਂਦੀ ਹੈ। ਕ੍ਰਿਪਟੋ ਇਕੋਲੌਜੀ ਵਿੱਚ, ਲੈਣ-ਦੇਣ ਹਰ ਕਿਸੇ ਲਈ ਉਪਲਬਧ ਹੈ।

ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਕ੍ਰਿਪਟੋ ਲੋਨ

ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਜਾਂ ਹੋਰ ਕ੍ਰਿਪਟੋ ਹੋਲਡਿੰਗ ਨੂੰ ਕੋਲੈਟਰਲ ਵਜੋਂ ਪੇਸ਼ ਕਰ ਕੇ ਲੋਨ ਸੁਰੱਖਿਅਤ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਨੂੰ ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਲੋਨ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਲੈਣਦਾਰ ਐਸੈੱਟ ਨੂੰ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਜਾਂ ਲੈਣਦੇਣ ਪਲੇਟਫਾਰਮ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦਾ ਹੈ, ਅਤੇ ਬਦਲੇ ਵਿੱਚ, ਅਕਸਰ ਸਟੇਬਲਕਾਇਨਾਂ ਦੇ ਰੂਪ ਵਿੱਚ ਲਿਕਵਿਡ ਫੰਡ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ।

ਇਹ ਯੰਤਰ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੀਆਂ ਨਿਵੇਸ਼ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵੇਚੇ ਬਿਨਾਂ ਨਕਦੀ ਤੱਕ ਪਹੁੰਚ ਦਿੰਦਾ ਹੈ। ਜੇਕਰ ਨਿਵੇਸ਼ਕ ਨੂੰ ਭਰੋਸਾ ਹੈ ਕਿ ਉਹਨਾਂ ਦਾ ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਕੀਮਤ ਵਿੱਚ ਵਧੇਗਾ, ਤਾਂ ਖਰਚੇ ਲਈ ਇਸ ਨੂੰ ਵੇਚਣਾ ਭਵਿੱਖੀ ਲਾਭਾਂ ਨੂੰ ਗੁਆਉਣਾ ਹੋਵੇਗਾ। ਐਸੈੱਟ ਵਿਰੁੱਧ ਲੈਣ ਕੇ, ਉਹ ਮਾਲਕੀ ਅਤੇ ਅਪਸਾਈਡ ਪੋਟੈਂਸ਼ੀਅਲ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਦੇ ਹਨ ਜਦੋਂ ਕਿ ਲੋੜੀਂਦੀ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ।

ਲੋਨ-ਟੂ-ਵੈਲਿਊ (LTV) ਅਨੁਪਾਤ

ਇੱਕ ਵਿਅਕਤੀ ਜੋ ਲੈ ਸਕਦਾ ਹੈ ਉਸ ਦੀ ਰਕਮ ਲੋਨ-ਟੂ-ਵੈਲਿਊ (LTV) ਅਨੁਪਾਤ ਨਾਲ ਨਿਰਧਾਰਿਤ ਹੁੰਦੀ ਹੈ। ਇਹ ਕੋਲੈਟਰਲ ਦੀ ਕੀਮਤ ਦਾ ਉਹ ਹਿੱਸਾ ਦਰਸਾਉਂਦਾ ਹੈ ਜੋ ਲੋਨ ਵਜੋਂ ਲਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇਕਰ ਪਲੇਟਫਾਰਮ 50% LTV ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਤਾਂ $10,000 ਵਰਥ ਐਸੈੱਟ ਜਮ੍ਹਾਂ ਕਰਨ ਨਾਲ ਵਰਤੋਂਕਾਰ $5,000 ਲੈ ਸਕਦਾ ਹੈ।

ਘੱਟ LTV ਅਨੁਪਾਤ ਆਮ ਤੌਰ 'ਤੇ ਘੱਟ ਸੂਦ ਦਰਾਂ ਨਾਲ ਆਉਂਦੇ ਹਨ ਕਿਉਂਕਿ ਉਹ ਲੈਣਦਾਰ ਲਈ ਘੱਟ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਉੱਚ LTV ਅਨੁਪਾਤ ਵਧੇਰੇ ਤੁਰੰਤ ਨਕਦੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਪਰ ਲਿਕਵੀਡੇਸ਼ਨ ਦਾ ਜੋਖਮ ਵਧਾਉਂਦੇ ਹਨ। ਲੋਨ ਦੀ ਸਿਹਤ ਪ੍ਰਬੰਧਨ ਲਈ ਇਹਨਾਂ ਅਨੁਪਾਤਾਂ ਨੂੰ ਸਮਝਣਾ ਲੈਣਦਾਰਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਲਿਕਵੀਡੇਸ਼ਨ ਜੋਖਮਾਂ ਦਾ ਪ੍ਰਬੰਧਨ

ਕ੍ਰਿਪਟੋ ਲੈਣਦੇਣ ਵਿੱਚ ਪ੍ਰਾਇਮਰੀ ਜੋਖਮ ਕੋਲੈਟਰਲ ਦੀ ਅਸਥਿਰਤਾ ਹੈ। ਜੇਕਰ ਪੇਸ਼ ਕੀਤੇ ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਾਂ ਦੀ ਕੀਮਤ ਕਾਫ਼ੀ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ LTV ਅਨੁਪਾਤ ਵਧ ਜਾਂਦਾ ਹੈ। ਜੇਕਰ ਇਹ ਇੱਕ ਨਿਰਧਾਰਿਤ ਥ੍ਰੈਸ਼ਹੋਲਡ ਨੂੰ ਤੋੜਦਾ ਹੈ, ਤਾਂ ਪਲੇਟਫਾਰਮ ਮਾਰਜਿਨ ਕਾਲ ਜਾਰੀ ਕਰ ਸਕਦਾ ਹੈ।

ਮਾਰਜਿਨ ਕਾਲ ਲੈਣਦਾਰ ਨੂੰ ਸਿਹਤਮੰਦ ਅਨੁਪਾਤ ਬਹਾਲ ਕਰਨ ਲਈ ਵਧੇਰੇ ਕੋਲੈਟਰਲ ਜੋੜਨ ਦੀ ਲੋੜ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਲੈਣਦਾਰ ਅਜਿਹਾ ਨਹੀਂ ਕਰਦਾ, ਜਾਂ ਜੇਕਰ ਕੀਮਤ ਬਹੁਤ ਤੇਜ਼ੀ ਨਾਲ ਡਿੱਗਦੀ ਹੈ, ਤਾਂ ਪ੍ਰੋਟੋਕੋਲ ਆਪਣੇ ਆਪ ਕੋਲੈਟਰਲ ਦਾ ਇੱਕ ਹਿੱਸਾ ਵੇਚ ਕੇ (ਲਿਕਵੀਡੇਟ) ਲੋਨ ਚੁਕਾਏਗਾ। ਐਸੈੱਟ ਨੁਕਸਾਨ ਤੋਂ ਬਚਣ ਲਈ ਬਜ਼ਾਰ ਹਾਲਾਤਾਂ ਨੂੰ ਮਾਨਿਟਰ ਕਰਨਾ ਅਤੇ ਰੂੜ੍ਹੀਵਾਦੀ LTV ਬਫ਼ਰ ਬਣਾਈ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੈ।

ਪੈਸਿਵ ਆਮਦਨ ਕਮਾਉਣਾ

ਐਸੈੱਟ ਖੁਦ ਦੇ ਸੰਭਾਵੀ ਵਾਧੇ ਤੋਂ ਇਲਾਵਾ, ਕ੍ਰਿਪਟੋ ਇਕੋਲੌਜੀ ਹੋਲਡਿੰਗ ਉੱਤੇ ਪੈਸਿਵ ਆਮਦਨ ਪੈਦਾ ਕਰਨ ਦੇ ਤਰੀਕੇ ਪੇਸ਼ ਕਰਦੀ ਹੈ। ਰਵਾਇਤੀ ਬ੍ਰੋਕਰੇਜ ਖਾਤੇ ਆਮ ਤੌਰ 'ਤੇ ਰੱਖੇ ਸਟਾਕਾਂ ਉੱਤੇ সੂਦ ਨਹੀਂ ਦਿੰਦੇ, ਅਤੇ ਡਿਵੀਡੈਂਡ ਆਮਦਨ ਦਾ ਇੱਕਲਾ ਸਰੋਤ ਹੁੰਦੇ ਹਨ।

ਕ੍ਰਿਪਟੋ ਖੇਤਰ ਵਿੱਚ, ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਖਾਲੀ ਐਸੈੱਟ ਨੂੰ ਸੇਵਿੰਗਸ ਖਾਤਿਆਂ ਜਾਂ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਖਰੀਦਣ ਲਈ ਵਰਤੇ ਸਟੇਬਲਕਾਇਨਾਂ ਜਾਂ ਐਸੈੱਟ ਖੁਦ ਉੱਤੇ ਲਾਗੂ ਹੁੰਦਾ ਹੈ ਜੇਕਰ ਸਮਰਥਿਤ ਹੋਵੇ। ਪਲੇਟਫਾਰਮ ਇਹਨਾਂ ਜਮ੍ਹਾਂ ਨੂੰ ਹੋਰ ਵਪਾਰੀਆਂ ਜਾਂ ਸੰਸਥਾਵਾਂ ਨੂੰ ਲੈਣ ਲਈ ਪੂਲ ਕਰਦੇ ਹਨ, ਜੋ ਸੂਦ ਪੈਦਾ ਕਰਦੇ ਹਨ ਜੋ ਜਮ੍ਹਾਂ ਕਰਨ ਵਾਲੇ ਨੂੰ ਵਾਪਸ ਪਾਸ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ ਸੇਵਿੰਗਸ ਖਾਤਿਆਂ ਵਿੱਚ ਯੀਲਡ ਰਵਾਇਤੀ ਬੈਂਕ ਸੇਵਿੰਗਸ ਦਰਾਂ ਨਾਲੋਂ ਕਾਫ਼ੀ ਵੱਧ ਹੋ ਸਕਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਹ ਵਾਪਸੀਆਂ ਵੱਖਰੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲਾਂ ਨਾਲ ਆਉਂਦੀਆਂ ਹਨ। ਯੀਲਡ ਦੇ ਸਰੋਤ ਨੂੰ ਸਮਝਣਾ—ਭਾਵੇਂ ਇਹ ਲੈਣ ਦੀ ਮੰਗ ਜਾਂ ਪ੍ਰੋਟੋਕੋਲ ਇਨਸੈਂਟਿਵਜ਼ ਤੋਂ ਆਉਂਦਾ ਹੈ—ਆਮਦਨ ਦੀ ਟਿਕਾਊਤਾ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਐਕਸਚੇਂਜ ਕਿਸਮਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਜਾਂ RWAs ਵਪਾਰ ਕਰਨ ਲਈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਢੁਕਵਾਂ ਐਕਸਚੇਂਜ ਪਲੇਟਫਾਰਮ ਚੁਣਨਾ ਚਾਹੀਦਾ ਹੈ। ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਕਈ ਕਿਸਮਾਂ ਦੇ ਐਕਸਚੇਂਜ ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਹਰੇਕ ਵਿਲੱਖਣ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ, ਸੁਰੱਖਿਆ ਮਾਡਲਾਂ ਅਤੇ ਵਰਤੋਂਕਾਰ ਅਨੁਭਵਾਂ ਨਾਲ।

ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ (CEX)

ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਇੱਕ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਜਾਂ ਕੰਪਨੀ ਵੱਲੋਂ ਚਲਾਏ ਜਾਂਦੇ ਹਨ। ਉਹ ਰਵਾਇਤੀ ਸਟਾਕ ਬ੍ਰੋਕਰੇਜ ਵਾਂਗ ਕੰਮ ਕਰਦੇ ਹਨ। ਵਰਤੋਂਕਾਰ ਖਾਤੇ ਬਣਾਉਂਦੇ ਹਨ, ਨੋ ਯੂਰ ਕਸਟਮਰ (KYC) ਪ੍ਰਕਿਰਿਆਵਾਂ ਰਾਹੀਂ ਪਛਾਣ ਵੈਰੀਫਾਈ ਕਰਦੇ ਹਨ ਅਤੇ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ।

ਇਹ ਪਲੇਟਫਾਰਮ ਆਮ ਤੌਰ 'ਤੇ ਸਭ ਤੋਂ ਵੱਧ ਲਿਕਵਿਡਿਟੀ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਜਿਸਦਾ ਮਤਲ ਹੈ ਕਿ ਵੱਡੀ ਰਕਮ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਵਿੱਚ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕੀਤੇ ਬਿਨਾਂ ਆਸਾਨ ਹੈ। ਉਹ ਵਰਤੋਂਕਾਰ-ਅਨੁਕੂਲ ਇੰਟਰਫੇਸ, ਗਾਹਕ ਸਮਰਥਨ ਅਤੇ ਖਾਤਾ ਰਿਕਵਰੀ ਵਰਗੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਵੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਨੌਕਰੀਪਸਤਾਂ ਲਈ, CEX ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਾਂ ਵਿੱਚ ਐਂਟਰੀ ਦਾ ਸਭ ਤੋਂ ਆਸਾਨ ਪੁਆਇੰਟ ਹੁੰਦੇ ਹਨ।

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ (DEX)

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਬਿਨਾਂ ਕੇਂਦਰੀ ਮੱਧਸਥੀ ਤੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਉਹ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਵਪਾਰ ਨੂੰ ਸੁਗਮ ਬਣਾਉਣ ਲਈ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਅਤੇ ਬਲਾਕਚੇਨ ਤਕਨੀਕ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਵਰਤੋਂਕਾਰ ਆਪਣੇ ਨਿੱਜੀ ਡਿਜੀਟਲ ਵਾਲਟ ਨੂੰ ਸਿੱਧੇ ਪਲੇਟਫਾਰਮ ਨਾਲ ਜੋੜਦੇ ਹਨ ਐਸੈੱਟ ਬਦਲਣ ਲਈ।

DEX ਵੱਧ ਗੋਪਨੀਯਤਾ ਅਤੇ ਨਿਯੰਤਰਣ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਕਿਉਂਕਿ ਵਰਤੋਂਕਾਰ ਵਪਾਰ ਅੰਜਾਮ ਹੋਣ ਤੱਕ ਆਪਣੇ ਫੰਡਾਂ ਦੀ ਹਿਰਾਸਤ ਰੱਖਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਉਹ ਨੈਵੀਗੇਟ ਕਰਨ ਵਿੱਚ ਵਧੇਰੇ ਗੁੰਝਲਦਾਰ ਹੋ ਸਕਦੇ ਹਨ ਅਤੇ ਨਿੱਜੀ ਨਿਸ਼ ਐਸੈੱਟਸ ਲਈ ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਹੋ ਸਕਦੀ ਹੈ। DEX ਉੱਤੇ ਵਪਾਰ ਲਈ ਵਾਲਟ ਪ੍ਰਬੰਧਨ ਅਤੇ ਬਲਾਕਚੇਨ ਫੀਸਾਂ ਦੀ ਬੁਨਿਆਦੀ ਸਮਝ ਦੀ ਲੋੜ ਹੈ।

ਹਾਈਬ੍ਰਿਡ ਅਤੇ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਵਿਕਲਪ

ਹਾਈਬ੍ਰਿਡ ਐਕਸਚੇਂਜ ਕੇਂਦਰੀਕ੍ਰਿਤ ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਗਤੀ ਨੂੰ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਾਲਿਆਂ ਦੀ ਸੁਰੱਖਿਆ ਨਾਲ ਜੋੜਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ। ਪੀਅਰ-ਟੂ-ਪੀਅਰ (P2P) ਐਕਸਚੇਂਜ ਖਰੀਦਦਾਰਾਂ ਅਤੇ ਵੇਚੋਂਦਿਆਂ ਨੂੰ ਸਿੱਧੇ ਜੋੜਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਸ਼ਰਤਾਂ ਅਤੇ ਭੁਗਤਾਨ ਢੰਗਾਂ ਬਾਰੇ ਬਹਿਸ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਜਦੋਂ ਕਿ ਸਟੈਂਡਰਡਾਈਜ਼ਡ ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਾਂ ਲਈ ਘੱਟ ਆਮ, P2P ਪਲੇਟਫਾਰਮ ਨਿਵੇਸ਼ ਯਾਤਰਾ ਸ਼ੁਰੂ ਕਰਨ ਲਈ ਫਿਆਤ ਵਾਲੀ ਕ੍ਰਿਪਟੋ ਵਿੱਚ ਬਦਲਣ ਲਈ ਪ੍ਰਸਿੱਧ ਹਨ।

| ਐਕਸਚੇਂਜ ਕਿਸਮ | ਮੁੱਖ ਲਾਭ | ਟ੍ਰੇਡ-ਆਫ |

|---|---|---|

| ਕੇਂਦਰੀਕ੍ਰਿਤ (CEX) | ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਵਰਤੋਂ ਦੀ ਸੌਖ | ਹਿਰਾਸਤੀ ਜੋਖਮ (ਨਾ ਤੁਹਾਡੀਆਂ ਕੁੰਜੀਆਂ) |

| ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ (DEX) | ਸਵੈ-ਹਿਰਾਸਤ ਅਤੇ ਗੋਪਨੀਯਤਾ | ਉੱਚ ਤਕਨੀਕੀ ਸਿੱਖਣ ਵਕਰਵ |

| ਪੀਅਰ-ਟੂ-ਪੀਅਰ (P2P) | ਲਚਕੀਲੇ ਭੁਗਤਾਨ ਢੰਗ | ਧੀਮੇ ਵਪਾਰ ਅੰਜਾਮ |

ਜੋਖਮ ਅਤੇ ਨਿਯਮਨ ਅਵਲੋਕਨ

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਾਂ ਦੀ ਨਵੀਨਤਾ ਨੇ ਬਹੁਤ ਸਾਰੇ ਫ਼ਾਇਦੇ ਪੇਸ਼ ਕੀਤੇ ਹਨ, ਪਰ ਇਹ ਇੱਕ ਗੁੰਝਲਦਾਰ ਅਤੇ ਵਿਕਸਤ ਹੋ ਰਹੇ ਲੈਂਡਸਕੇਪ ਵਿੱਚ ਕੰਮ ਕਰਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹਨਾਂ ਨਵੇਂ ਵਿੱਤੀ ਯੰਤਰਾਂ ਨਾਲ ਜੁੜੇ ਜੋਖਮਾਂ ਬਾਰੇ ਜਾਣਕਾਰੀ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ ਤਾਂ ਜੋ ਜਾਣਕਾਰ ਫ਼ੈਸਲੇ ਲੈ ਸਕਣ।

ਨਿਯਮਨ ਅਨਿਸ਼ਚਿਤਤਾ

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਾਂ ਦੀ ਨਿਯਮਨ ਸਥਿਤੀ ਇਸ ਤੁਲਨਾ ਵਿੱਚ ਕਾਫ਼ੀ ਵੱਖਰੀ ਹੈ। ਕੁਝ ਖੇਤਰਾਂ ਵਿੱਚ, ਉਹਨਾਂ ਨੂੰ ਸਖ਼ਤੀ ਨਾਲ ਸੈਕਿਊਰਿਟੀਜ਼ ਵਜੋਂ ਟ੍ਰੀਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਰਵਾਇਤੀ ਸਟਾਕਾਂ ਵਾਂਗ ਹੀ ਕਾਨੂੰਨਾਂ ਦੇ ਅਧੀਨ। ਹੋਰਾਂ ਵਿੱਚ, ਢਾਂਚਾ ਘੱਟ ਸਪੱਸ਼ਟ ਹੈ।

ਨਿਯਮਨ ਵਿੱਚ ਬਦਲਾਅ ਇਹਨਾਂ ਟੋਕਨਾਂ ਦੀ ਉਪਲਬਧਤਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ। ਇੱਕ ਪਲੇਟਫਾਰਮ ਨੂੰ ਕੁਝ ਐਸੈੱਟਸ ਨੂੰ ਡੀਲਿਸਟ ਕਰਨ ਜਾਂ ਨਿਰਧਾਰਿਤ ਦੇਸ਼ਾਂ ਦੇ ਵਰਤੋਂਕਾਰਾਂ ਤੱਕ ਪਹੁੰਚ ਸੀਮਤ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹ ਜੋ ਪਲੇਟਫਾਰਮ ਵਰਤਦੇ ਹਨ ਉਹ ਸਥਾਨਕ ਕਾਨੂੰਨਾਂ ਦੀ ਪਾਲਣਾ ਕਰਦਾ ਹੈ ਤਾਂ ਜੋ ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਵਿਘਨਾਂ ਤੋਂ ਬਚ ਸਕਣ।

ਕਾਉਂਟਰਪਾਰਟੀ ਅਤੇ ਪਲੇਟਫਾਰਮ ਜੋਖਮ

ਕੇਂਦਰੀਕ੍ਰਿਤ ਪਲੇਟਫਾਰਮ ਉੱਤੇ ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕ ਰੱਖਣ 'ਤੇ, ਵਰਤੋਂਕਾਰ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ ਨਾਲ ਬੇਨਕਾਬ ਹੁੰਦੇ ਹਨ। ਜੇਕਰ ਐਕਸਚੇਂਜ ਅਣਸਮਰੱਥਤਾ ਜਾਂ ਪ੍ਰਬੰਧਨ ਸਮੱਸਿਆਵਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦਾ ਹੈ, ਤਾਂ ਵਰਤੋਂਕਾਰ ਫੰਡ ਜੋਖਮ ਵਿੱਚ ਹੋ ਸਕਦੇ ਹਨ। ਇਹ ਸਟਾਕ ਖੁਦ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਤੋਂ ਵੱਖਰਾ ਹੈ।

ਇਸ ਤੋਂ ਵਿਅਕਤਰ, ਟੋਕਨ ਨੂੰ ਸਟਾਕ ਨਾਲ ਜੋੜਨ ਵਾਲਾ ਯੰਤਰ ਭੌਤਿਕ ਸ਼ੇਅਰ ਰੱਖਣ ਵਾਲੇ ਹਿਰਾਸਤੀ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਹਿਰਾਸਤੀ ਅਸਫ਼ਲ ਹੋ ਜਾਂਦਾ ਹੈ ਜਾਂ ਰਿਜ਼ਰਵ ਰਿਪੋਰਟਿੰਗ ਵਿੱਚ ਧੋਖਾਧੜੀ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਟੋਕਨ ਆਪਣੀ ਕੀਮਤ ਗੁਆ ਸਕਦਾ ਹੈ। ਇਸ ਜੋਖਮ ਵਿਰੁੱਧ ਸਭ ਤੋਂ ਵਧੀਆ ਬਚਾਅ ਭਰੋਸੇਯੋਗ, ਪਾਰਦਰਸ਼ੀ ਅਤੇ ਆਡਿਟ ਕੀਤੇ ਪਲੇਟਫਾਰਮ ਚੁਣਨਾ ਹੈ।

ਸੁਰੱਖਿਆ ਅਤੇ ਹਿਰਾਸਤ

ਡਿਜੀਟਲ ਐਸੈੱਟ ਖੇਤਰ ਵਿੱਚ ਸੁਰੱਖਿਆ ਪੈਰਾਮاؤਂਟ ਹੈ। ਹੈਕਿੰਗ ਐਕਸਚੇਂਜਾਂ ਅਤੇ ਵਿਅਕਤੀਗਤ ਵਾਲਟਾਂ ਲਈ ਖ਼ਤਰਾ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਪਲੇਟਫਾਰਮ ਫੰਡਾਂ ਦੀ ਰੱਖਿਆ ਲਈ ਕੋਲਡ ਸਟੋਰੇਜ (ਐਸੈੱਟ ਆਫਲਾਈਨ ਰੱਖਣਾ) ਅਤੇ ਦੋ-ਫੈਕਟਰ ਪ੍ਰਮਾਣੀਕਰਨ ਵਰਗੇ ਉਪਾਅ ਅਪਣਾਉਂਦੇ ਹਨ।

ਵਿਅਕਤੀਆਂ ਲਈ, ਹਾਰਡਵੇਅਰ ਵਾਲਟ ਵਰਤਣਾ ਅਤੇ ਵਧੀਆ ਸੁਰੱਖਿਆ ਹਾਈਜੀਨ ਦਾ ਅਭਿਆਸ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਬੈਂਕ ਖਾਤੇ ਵਰਗਾ ਨਹੀਂ, ਬਲਾਕਚੇਨ ਲੈਣਦਾਰ ਅਨਿਵਾਰਯ ਹਨ। ਜੇਕਰ ਪਹੁੰਚ ਕੁੰਜੀਆਂ ਗੁਆਚ ਜਾਂਡੀਆਂ ਜਾਂ ਚੋਰੀ ਹੋ ਜਾਂਦੀਆਂ ਹਨ, ਤਾਂ ਐਸੈੱਟ ਅਪ੍ਰਾਪਤ ਹੋ ਸਕਦੇ ਹਨ।

ਨਿੱਗਮਨ

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਾਂ ਰਾਹੀਂ ਅਸਲੀ ਦੁਨੀਆ ਦੀਆਂ ਸੰਪਤੀਆਂ ਦਾ ਡਿਜੀਟੀਕਰਨ ਵਿਸ਼ਵੀ ਬਜ਼ਾਰਾਂ ਦੇ ਇੰਟਰੈਕਟ ਕਰਨ ਦੇ ਢੰਗ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਬਦਲਾਅ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦਾ ਹੈ। ਕ੍ਰਿਪਟੋ ਰੇਲਾਂ ਦੀ ਵਰਤੋਂ ਕਰਕੇ, ਨਿਵੇਸ਼ਕ ਭੂਗੋਲਿਕ ਜਾਂ ਆਰਥਿਕ ਰੁਕਾਵਟਾਂ ਕਾਰਨ ਪਹਿਲਾਂ ਪਹੁੰਚੋ ਬਾਹਰ ਵਾਲੇ ਇਕ्वਿਟੀਜ਼ ਤੱਕ ਅਭੂਤਪੂਰਵ ਪਹੁੰਚ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਭਾਗੀਦਾਰੀ ਨਾਲ ਵਪਾਰ ਕਰਨ ਅਤੇ ਗੋਲ-ਦ-ਘੜੀ ਵਪਾਰ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਰਵਾਇਤੀ ਬਜ਼ਾਰਾਂ ਵੱਲੋਂ ਮੌਜੂਦਾ ਲਚਕ ਦੇ ਪੱਧਰ ਨੂੰ ਮੇਲ ਨਹੀਂ ਖਾ ਸਕਦੀ।

ਹਾਲਾਂਕਿ, ਇਹ ਨਵਾਂ ਸਰਹੱਦ ਸੰਤੁਲਿਤ ਢੰਗ ਦੀ ਲੋੜ ਕਰਦਾ ਹੈ। ਤਕਨੀਕ ਐਂਟਰੀ ਰੁਕਾਵਟਾਂ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ, ਪਰ ਸੁਰੱਖਿਆ ਅਤੇ ਡਿਊ ਡਿਲੀਜੈਂਸ ਬਾਰੇ ਨਵੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਪੇਸ਼ ਕਰਦੀ ਹੈ। ਡਾਲਰ-ਕੌਸਟ ਔਸਤਨ ਵਰਗੀਆਂ ਸਾਬਤ ਰਣਨੀਤੀਆਂ ਨੂੰ ਬਲਾਕਚੇਨ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੀ ਕੁਸ਼ਲਤਾ ਨਾਲ ਜੋੜਨ ਨਾਲ ਮਜ਼ਬੂਤ, ਵਿਭਿੰਨ ਪੋਰਟਫੋਲੀਆਂ ਲਈ ਆਗਿਆ ਮਿਲਦੀ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਪੱਕਾ ਹੁੰਦਾ ਹੈ ਅਤੇ ਨਿਯਮਨ ਢਾਂਚੇ ਸਪੱਸ਼ਟ ਹੁੰਦੇ ਹਨ, RWAs ਨੂੰ ਕ੍ਰਿਪਟੋ ਇਕੋਲੌਜੀ ਵਿੱਚ ਏਕੀਕਰਨ ਆਧੁਨਿਕ ਧਨ ਪ੍ਰਬੰਧਨ ਦਾ ਮਾਪਧਾਰੀ ਹਿੱਸਾ ਬਣ ਜਾਵੇਗਾ।

ਬਲਾਕਚੇਨ ਤਕਨੀਕ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਟੋਕਨਾਈਜ਼ਡ ਐਸੈੱਟਸ finanse ਨੂੰ ਲੋਕਤੰਤਰੀ ਬਣਾਉਂਦੇ ਹਨ ਤਾਂ ਜੋ ਵਿਸ਼ਵੀ ਨਿਵੇਸ਼ ਹਰ ਕਿਸੇ ਲਈ ਪਹੁੰਚਯੋਗ, ਕੁਸ਼ਲ ਅਤੇ ਲਚਕੀਲਾ ਬਣ ਜਾਵੇ।