Desentralisert finans tilbyr en unik tilnærming til handel som fjerner behovet for tradisjonelle mellomledd. I kjernen av dette økosystemet ligger den desentraliserte børsen, eller DEX. I motsetning til sentraliserte plattformer der et selskap håndterer ordrebøker og holder brukernes midler, opererer en DEX gjennom kode. Den baserer seg på smarte kontrakter for å lette peer-to-peer-transaksjoner direkte mellom brukere. Denne endringen gir enkeltpersoner full kontroll over sine eiendeler, men krever en dypere forståelse av de underliggende mekanismene.

For å navigere dette landskapet effektivt må tradere forstå verktøyene og konseptene som driver disse plattformene. Overgangen fra forvaltede børser til selvforvaltet handel innebærer mer enn bare en endring i grensesnittet. Det representerer en fundamental endring i hvordan likviditet hentes, hvordan priser bestemmes, og hvordan markedsdeltakere tjener avkastning.

Økosystemet er bygget på tillatelsesløse protokoller. Alle med en internettforbindelse og en finansiert kryptolommebok kan delta. Det finnes ingen lange registreringsprosesser eller identitetsverifiseringer for å starte handel. Denne friheten medfører imidlertid ansvaret for å håndtere egen sikkerhet og forstå de finansielle risikoene knyttet til å tilby likviditet.

Grunnlaget for desentralisert handel

Den primære motoren som driver de fleste desentraliserte børser er Automated Market Maker (AMM). I tradisjonell finans og sentraliserte kryptobørser brukes en ordrebokmodell. Kjøpere og selgere lister prisene de er villige til å handle på, og en matchingsmotor kobler dem sammen. Hvis det ikke finnes selgere på kjøperens ønskede pris, finner ikke handelen sted.

AMMer erstatter denne matchingsmotoren med likviditetspools og matematiske formler. En likviditetspool er en smart kontrakt som holder reserver av to eller flere tokens. Brukere handler mot denne kontrakten i stedet for direkte mot en annen person. Prisen på eiendelene i puljen bestemmes algoritmisk. Dette sikrer at handler alltid kan utføres så lenge det er tilstrekkelig likviditet i puljen.

Den mest brukte formelen er konstant produkt-formelen, ofte uttrykt som $x * y = k$. Her representerer $x$ og $y$ mengdene av de to tokens i puljen, og $k$ er en fast konstant. Når en trader kjøper en token fra puljen, legger de til den andre tokenen i den. Dette endrer forholdet mellom eiendelene, som automatisk justerer prisen.

Forståelse av likviditetsmekanismer

Likviditet er blodet i enhver finansmarknad, men rollen dens i DeFi er spesielt håndgripelig. I sammenheng med en DEX refererer likviditet til dybden av eiendeler tilgjengelig i et spesifikt handelspar. Høy likviditet betyr at det er betydelige reserver av begge tokens i puljen. Dette tillater store handler uten å forårsake betydelige prisendringer.

Lav likviditet skaper et volatilt miljø der selv små handler kan endre prisen drastisk. Dette fenomenet kalles prisinnvirkning. For en trader gir dyp likviditet en mer stabil opplevelse nærmere den globale markedsprisen. For en desentralisert børs er det å tiltrekke likviditet det primære målet for å sikre brukervennlighet og volum.

Markeds likviditet er forskjellig fra finansiell likviditet, som refererer til hvor lett en eiendel kan konverteres til kontanter. I krypto er store par som BTC/USDT svært likvide finansielt. En spesifikk pool for en ny token på en liten DEX kan imidlertid mangle markeds likviditet. Dette gjør det vanskelig å gå inn eller ut av posisjoner uten å akseptere en dårlig pris.

Rollen til likviditetsleverandøren

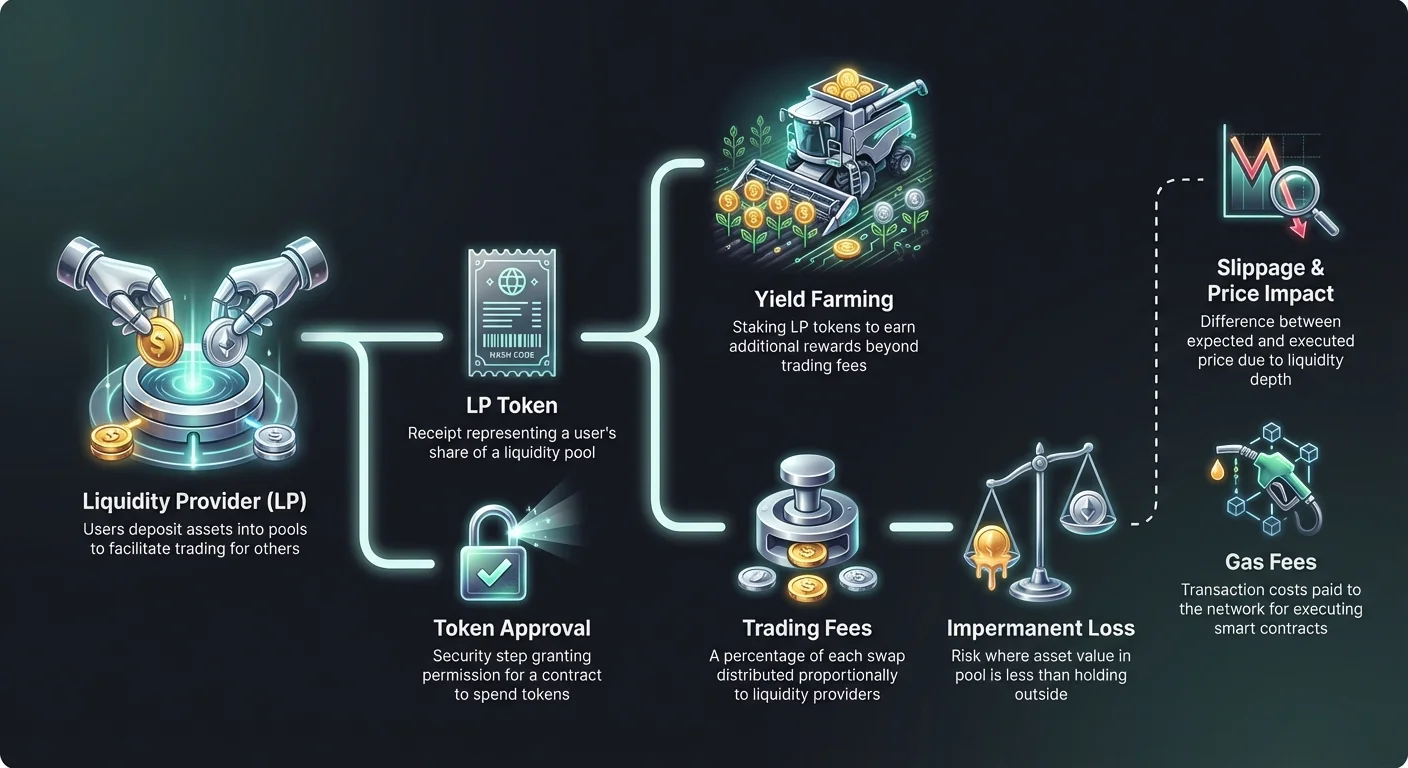

En DEX kan ikke fungere uten brukere som setter inn eiendeler i disse poulene. Disse brukerne kalles Liquidity Providers (LP-er). Ved å sette inn like mye verdi av to forskjellige tokens i en smart kontrakt, letter LP-er handel for andre brukere. Som belønning for denne rollen mottar de handelsgebyrer.

Når en swap skjer på børsen, tar protokollen et lite prosentvis gebyr fra traderen. Dette gebyret beholdes ikke av et sentralt selskap. I stedet fordeles det blant likviditetsleverandørene proporsjonalt med deres andel av puljen. Hvis en bruker bidrar med 1 % av total likviditet, har de rett til 1 % av de opptjente handelsgebyrene.

Ved innskudd av eiendeler utsteder protokollen en kvittering kalt LP-token. Denne tokenen representerer brukerens andel av puljen. Den fungerer som bevis på eierskap og kreves for å hente ut de innskutte midlene og eventuelle opptjente gebyrer. Disse LP-tokenene er i seg selv krypto-eiendeler og kan noen ganger brukes andre steder i DeFi-økosystemet.

Risikoene ved impermanent loss

Å tilby likviditet er ikke en risikofri passiv inntektsstrategi. Den største faren LP-er står overfor er et konsept kalt Impermanent Loss (IL). Dette oppstår når prisen på de innskutte tokens endrer seg i forhold til hverandre etter at de er satt inn i puljen. Tapet beregnes ved å sammenligne verdien av eiendelene i puljen mot å bare holde dem i en lommebok.

Fordi AMMer kontinuerlig rebalanserer forholdet mellom eiendeler for å opprettholde prissettingsformelen, ender LP-er ofte opp med å holde mer av den underpresterende eiendelen og mindre av den som presterer best. Hvis en token dobles i pris mens den andre forblir stabil, selger puljen den stigende eiendelen for å kjøpe mer av den stabile. Dette resulterer i en porteføljeverdi som er lavere enn hvis brukeren bare hadde holdt de opprinnelige tokensene.

Begrepet «impermanent» kan være misvisende. Tapet realiseres bare hvis likviditeten trekkes ut mens prisforholdet er forskjellig fra innskuddstidspunktet. Hvis prisene imidlertid aldri returnerer til det opprinnelige forholdet, blir tapet permanent ved uttak. Par med høy volatilitet er mer utsatt for alvorlig impermanent loss.

| Scenario | Risikonivå | Beskrivelse |

|---|---|---|

| Stablecoin-par | Lav | Begge eiendelene er pegget (f.eks. USDT/USDC), noe som minimerer prisavvik. |

| Blue chip-par | Middels | Eiendeler som ETH/BTC beveger seg ofte i korrelasjon, noe som reduserer ekstreme avvik. |

| Volatilt par | Høy | Small cap-tokens paret med stablecoins ser ofte massive prisseparasjoner. |

Maksimere avkastning med yield farming

For å kompensere for risikoene ved impermanent loss og tiltrekke mer kapital, introduserer protokoller ofte ytterligere insentiver. Denne praksisen kalles yield farming eller liquidity mining. Det innebærer å ta LP-tokenene mottatt fra innskudd av likviditet og stake dem i en separat kontrakt eller «farm».

Ved å stake LP-tokens tjener brukere belønninger i form av protokollens native governance-token eller en annen krypto-eiendel. Disse belønningene betales i tillegg til standard handelsgebyrer. Kombinasjonen av handelsgebyrer og farming-belønninger kan resultere i høye årlige prosentavkastninger (APY).

Denne mekanismen lar protokoller i praksis «leie» likviditet fra brukere. Det er et viktig verktøy for nye børser som trenger å bygge dypere ordrebøker raskt. Tradere må imidlertid være klar over at høy APY ofte korrelerer med høyere risikotokens eller midlertidige inflatoriske belønninger som kan depreciere over tid.

Navigere glidning og prisinnvirkning

Når en handel utføres på en DEX, avviker den endelige prisen ofte fra spotprisen vist på skjermen. Denne forskjellen kalles glidning. Glidning oppstår på grunn av AMM-mekanikkene og markedsbevegelser som skjer mellom tidspunktet en transaksjon sendes og når den bekreftes på blockchainen.

I puljer med lav likviditet skyver store ordre prisen betydelig mot traderen. Dette skaper negativ glidning, der brukeren mottar færre tokens enn forventet. De fleste DEX-grensesnitt lar brukere sette en «glidningstoleranse». Dette er en prosentgrense for hvor mye prisbevegelse som er akseptabel. Hvis prisen glir utover denne terskelen, reverseres transaksjonen for å beskytte brukeren.

Å sette toleransen for lav kan føre til mislykkede transaksjoner i volatile perioder. Omvendt, å sette den for høy utsetter traderen for front-running-bots som utvinner verdi fra handelen. Å finne riktig balanse avhenger av det spesifikke pars likviditet og gjeldende markedsforhold.

Gasavgifter og nettverkskostnader

Hver interaksjon med en desentralisert børs krever en transaksjonsavgift betalt til blockchain-nettverket. Disse kalles gasavgifter. Uansett om det er swapping av tokens, innskudd av likviditet eller høsting av yield farming-belønninger, må brukeren betale gas i nettverkets native valuta (f.eks. ETH på Ethereum).

Gasavgifter dekker den beregningskraften som kreves for å utføre smarte kontrakter. På populære nettverk som Ethereum kan disse avgiftene bli dyre under perioder med høy belastning. Dette legger til et kostnadsnivå som må tas med i beregninger av potensiell fortjeneste. En liten handel eller yield farming-høsting kan ikke være lønnsom hvis gasavgiften overstiger verdien av handlingen.

Avanserte brukere overvåker ofte gaspriser for å utføre ikke-urgente transaksjoner når nettverket er mindre belastet. I tillegg tilbyr nyere blockchains og Layer-2-løsninger betydelig lavere gasavgifter, noe som gjør høyfrekvent handel og komplekse DeFi-strategier mer tilgjengelige for mindre porteføljer.

Smarte kontrakter, interaksjoner og godkjenninger

Å bruke en DEX innebærer en spesifikk sekvens av interaksjoner med smarte kontrakter. Før en spesifikk token kan handles eller settes inn for første gang, må brukeren gi tillatelse til DEXens smart kontrakt til å bruke den tokenen. Dette kalles en token-godkjenningstransaksjon.

Godkjenninger er et sikkerhetsfunksjon som sikrer at en kontrakt ikke kan få tilgang til brukerens lommebok uten eksplisitt samtykke. De utgjør imidlertid også en potensiell sårbarhet. Hvis en ondsinnet eller feilaktig kontrakt får ubegrenset godkjenning, kan den teoretisk tømme brukerens beholdning av den spesifikke tokenen.

Beste praksis anbefaler å kun godkjenne det spesifikke beløpet som trengs for en transaksjon, i stedet for ubegrenset beløp. Selv om dette krever ny godkjenning for fremtidige handler – som koster mer gas – reduserer det sikkerhetsrisikoene betydelig. Det finnes verktøy for å gjennomgå og tilbakekalle gamle godkjenninger som ikke lenger trengs.

Aggregerere og ruting

Med likviditet fragmentert over dusinvis av forskjellige desentraliserte børser kan det være vanskelig å finne den beste prisen. Et enkelt handelspar kan ha forskjellige priser eller likviditetsdybder på Uniswap, SushiSwap eller Curve. Å sjekke hver plattform individuelt er ineffektivt.

DEX-aggrergerere løser dette problemet. Disse plattformene skanner flere børser samtidig for å finne den mest effektive handelsutførelsen. De splitter ofte en stor ordre over flere likviditetspools for å minimere glidning. Denne prosessen kalles smart ruting.

For eksempel kan swapping av ETH for en mindre token være billigere hvis det rutes via en stablecoin-mellomledd (ETH -> USDC -> Token) i stedet for en direkte swap. Aggrergerere automatiserer denne kompleksiteten og presenterer brukeren med et enkelt grensesnitt mens de håndterer den intrikate rutelogikken i bakgrunnen.

Analyse av Total Value Locked (TVL)

En av de mest brukte målene for å vurdere helsen til en desentralisert børs er Total Value Locked (TVL). Dette tallet representerer den samlede dollarverdien av alle krypto-eiendeler som for øyeblikket er innskutt i protokollens smarte kontrakter. Høy TVL indikerer generelt en sunn, pålitelig plattform med dyp likviditet.

TVL kan imidlertid være volatil. Den svinger basert på markedsprisen på de underliggende eiendelene, ikke bare antallet tokens innskutt. Et fall i prisen på Ethereum vil senke TVL-en til en Ethereum-basert DEX selv om ingen brukere trekker ut midler.

Tradrere bruker TVL til å vurdere risiko og stabilitet for en plattform. Protokoller med milliarder i TVL anses generelt som tryggere og mer testet enn nye forks med lav likviditet. Likevel er det en etterslengende indikator og garanterer ikke fremtidig sikkerhet eller solvabilitet for prosjektet.

Forskjellen mellom APR og APY

Når man vurderer yield farming-muligheter eller avkastning fra likviditetsprovisjon, er det viktig å forstå terminologi for renter. Plattformer kan vise avkastning som enten Annual Percentage Rate (APR) eller Annual Percentage Yield (APY). Selv om de høres like ut, representerer de forskjellige utbetalingsstrukturer.

APR reflekterer enkel rente. Hvis en farm tilbyr 100 % APR, vil en bruker som setter inn $1000 tjene $1000 i profitt over ett år, forutsatt konstante renter. Den tar ikke hensyn til reinvestering av inntektene.

APY inkluderer effekten av compounding. Den forutsetter at handelsgebyrer eller belønninger opptjent reinvesteres umiddelbart tilbake i puljen for å generere ytterligere avkastning. Denne compounding-effekten kan betydelig blåse opp overskriftsnummeret. Høy APY kan kreve daglig manuell compounding, som medfører gas-kostnader som kan oppveie fordelene for mindre innskudd.

Sikkerhet i et tillatelsesløst miljø

Desentraliserte børser opererer uten en sentral myndighet som kan reversere transaksjoner eller gjenvinne tapte midler. Dette plasserer hele ansvaret for sikkerhet på brukeren. Selvforvaltning betyr «dine nøkler, dine mynter», men også «din feil, ditt tap».

Svindel er utbredt i det åpne DEX-landskapet. Fordi listing av en token er tillatelsesløs, lager svindlere ofte falske tokens med navn identiske med populære prosjekter. De legger til initial likviditet for å generere en pris og lokker brukere til å swappe ekte eiendeler mot verdiløse forfalskninger.

Å verifisere kontraktsadressen til en token er den eneste måten å være sikker på autentisiteten. Pålitelige dataaggregerere og offisiell prosjektokumentasjon er de beste kildene for disse adressene. Å stole kun på tokennavn eller ticker-symbol i DEX-søkefeltet er en vanlig årsak til tap.

Utviklingen av cross-chain-handel

Tidlig desentraliserte børser var isolert til sine spesifikke blockchains. Å handle en Ethereum-basert token mot en Solana-basert token krevde sentraliserte børser eller komplekse bro-prosesser. Denne friksjonen begrenset kapitalstrømmen på tvers av den bredere kryptoøkonomien.

Nyere innovasjoner muliggjør cross-chain-swaps direkte i DEX-grensesnitt. Disse protokollene bruker smarte kontrakter på flere kjeder for å låse eiendeler på ett nettverk og frigjøre tilsvarende eiendeler på et annet. Denne interoperabiliteten er essensiell for et virkelig flytende desentralisert marked.

Cross-chain-funksjonalitet introduserer nye risikoer, spesielt knyttet til sikkerheten til «broene» som holder collateral. Likevel utvider det betydelig verktøykassen tilgjengelig for tradere, og lar dem jage yield og likviditet der det finnes, uavhengig av den underliggende blockchain-arkitekturen.

Personvern og databeskyttelse

En tydelig fordel med DEX-handel er bevaring av personvern. Sentraliserte børser er underlagt Know Your Customer (KYC) og Anti-Money Laundering (AML)-regler. De krever at brukere sender inn pass, ansiktsbilder og adressebevis.

DEXer krever typisk ingen personopplysninger. Blockchainen registrerer transaksjonshistorikken for lommeboksadressen, men denne adressen er ikke iboende knyttet til en virkelig identitet. For brukere i jurisdiksjoner med begrenset finansiell infrastruktur eller de som verdsetter dataprivacy, er dette en kritisk funksjon.

Den offentlige naturen til blockchainen betyr imidlertid at alle handler er synlige. Sofistikert analyse kan noen ganger koble lommebøker til identiteter basert på atferd eller interaksjoner med sentraliserte inngangspunkter. Personvern på en DEX handler om fraværet av en sentral portvokter, ikke nødvendigvis total anonymitet.

Konklusjon

DEX-verktøykassen gir brukere mulighet til å delta direkte og tillatelsesløst i finansielle markeder. Ved å forstå mekanismene i AMM-er, likviditetsbassenger og yield farming, kan tradere få tilgang til muligheter som tidligere var reservert for institusjoner. Muligheten til å tjene gebyrer som likviditetsleverandør eller bytte eiendeler uten en mellommann representerer en betydelig utvikling i personlig finans.

Imidlertid krever denne friheten årvåkenhet. Konsepter som impermanent loss, slippage og smart contract-risiko må håndteres proaktivt. Suksess i dette rommet krever ikke bare kapital, men en forpliktelse til å lære de tekniske nyansene i protokollene. Når økosystemet modnes, vil disse verktøyene trolig bli mer effektive, men kjerneprinsippene for self-custody og desentralisert likviditet vil forbli grunnlaget.

Virkelig eierskap i krypto betyr å akseptere både friheten i kontrollen og vekten av ansvaret.