Landskapet for eierskap av digitale eiendeler har endret seg dramatisk fra enkle kjøp-og-hold-strategier til aktiv kapitalutnyttelse. I kryptovalutas tidlige dager var det å holde eiendeler i en sikker lommebok den primære investeringsmetoden. I dag tilbyr økosystemet mangfoldige metoder for å sette ubrukt digital kapital i arbeid. To primære tilnærminger har dukket opp som de dominerende metodene for å tjene avkastning: nettverksstaking og aktiv yield-generering gjennom desentralisert finans (DeFi).

Disse to strategiene representerer forskjellige lag i blockchain-teknologistakken. Staking opererer på infrastrukturnivået og gir den grunnleggende sikkerheten og konsensusen som lar nettverket eksistere. I kontrast opererer yield-genereringsstrategier typisk på applikasjonsnivået og letter finansielle tjenester som handel og utlån. Å velge mellom disse veiene krever en klar forståelse av de tekniske mekanismene som er involvert.

Investorer må veie avveiene mellom passive sikkerhetsbidrag og aktiv markedsdeltakelse. Mens staking ofte ses som det digitale ekvivalentet til en spareobligasjon, fungerer DeFi yield-generering mer som å tilby likviditet til et travelt marked. Begge tilbyr belønninger, men de har distinkte risikoprofiler og tekniske krav. Å forstå nyansene i hver er essensielt for alle som ønsker å optimalisere sin digitale eiendelsportefølje.

Grunnlaget for nettverkssikkerhet: Kryptovaluta-staking

Staking er fundamentalt en mekanisme for konsensus og sikkerhet i Proof of Stake (PoS)-blockchains. I motsetning til tidlige kryptovalutaer som stolte på energikrevende mining, bruker moderne nettverk ofte finansiell forpliktelse for å validere transaksjoner. Når en bruker staker sin kryptovaluta, låser de opp kapital for å garantere ærligheten i nettverkets hovedbok.

Utviklingen fra mining til staking

Historien om blockchain-konsensus begynte med Proof of Work (PoW). I dette systemet konkurrerte minera om å løse komplekse matematiske puslespill for å validere blokker. Selv om det var sikkert, møtte denne metoden betydelige utfordringer knyttet til energiforbruk og skalerbarhet. Det krevde massive maskinvareinvesteringer og strømforbruk, noe som begrenset hvem som kunne delta i nettverksvedlikehold.

Proof of Stake dukket opp som et energieffektivt alternativ. Først foreslått i 2011 og implementert av Peercoin i 2012, erstattet PoS fysiske mining-rigger med virtuell kapital. I denne modellen bestemmes retten til å validere transaksjoner av antallet mynter eid og låst i systemet. Denne skiftet demokratiserte nettverkssikkerhet og tillot alle med kapital å delta uten å drive en industriell serverfarm.

Store nettverk som Ethereum har siden gått over til denne modellen og befestet staking som en kjernepilar i kryptobransjen. Denne overgangen fremhevet en bevegelse mot bærekraftige sikkerhetsmodeller som ikke krever enormt elektrisk utslipp. Den justerte også incentivene til nettverksverifisererne med helsen til selve eiendelen.

Hvordan staking genererer belønninger

Den økonomiske modellen for staking sammenlignes ofte med en bank som betaler renter på innskudd. Kilden til yielden er imidlertid teknisk forskjellig. Banker låner ut innskudd for å generere renter. I kryptostaking er belønningene programmert inn i protokollen selv. De tjener som insentiv for brukere til å låse bort sin likviditet.

Når en deltaker låser myntene sine, bruker nettverket den staken til å garantere gyldigheten av nye blokker. Hvis noden utfører pliktene sine korrekt, utsteder protokollen nye mynter eller fordeler transaksjonsgebyrer til stakeren. Denne betalingen er «yielden» som mottas av eiendelseieren. Det er kompensasjon for mulighetskostnaden ved å låse kapital og tjenesten med å sikre blockchainen.

Raten på disse belønningene varierer basert på nettverksaktivitet og den totale mengden staket kapital. Hvis færre mennesker staker, hever protokollen ofte belønningsraten for å tiltrekke mer sikkerhet. Omvendt kan individuell yield fortynnes når mer kapital strømmer inn for å sikre nettverket. Denne dynamikken selvregulerer sikkerhetsbudsjettet til blockchainen.

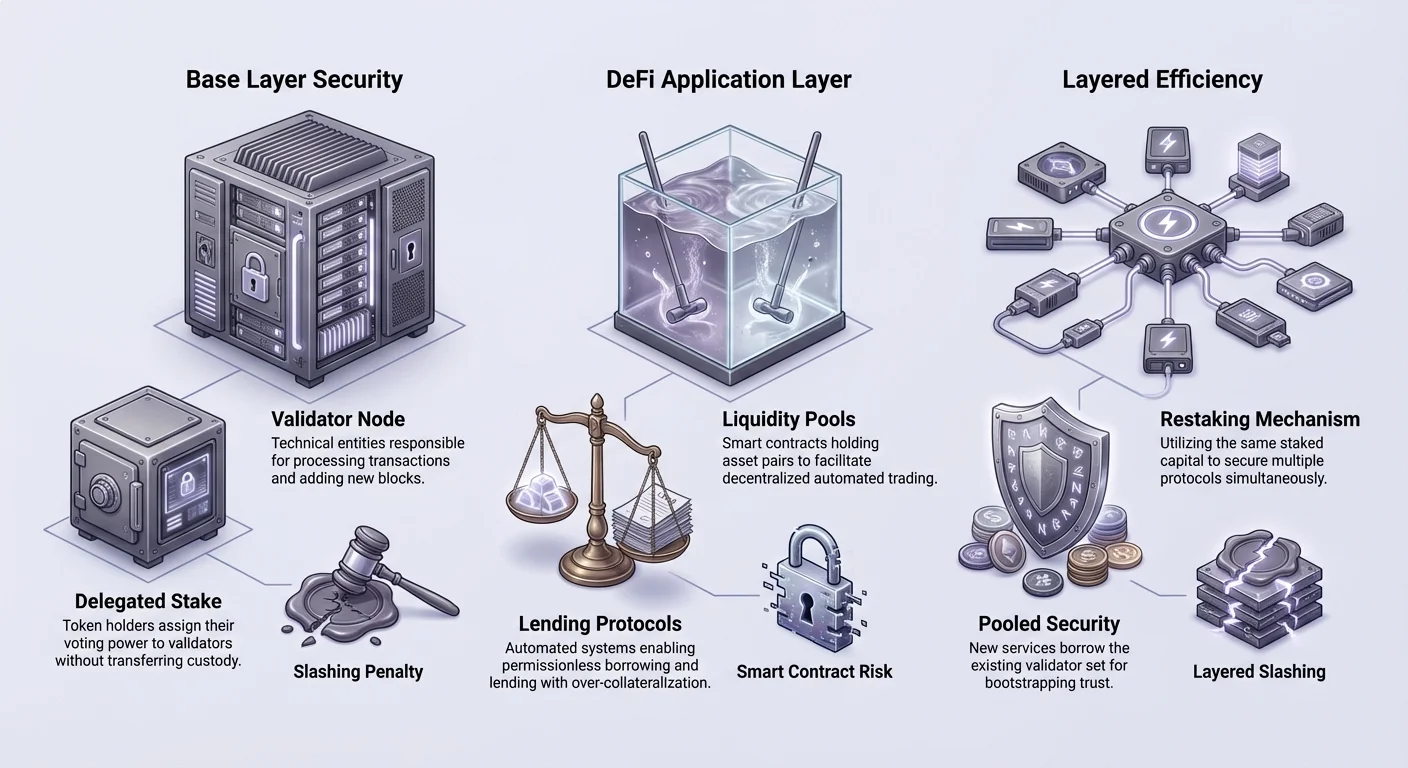

Validerere og delegasjon

Deltakelse i staking kan ta to primære former: å kjøre en validatornode eller delegere stake. Å kjøre en validator er den «native» metoden. Den krever teknisk ekspertise, pålitelig maskinvare og 24/7 internettforbindelse. Validerere er direkte ansvarlige for å behandle transaksjoner og legge til blokker i kjeden.

For de fleste brukere er delegasjon den mer tilgjengelige veien. Delegasjon lar en tokeninnehaver tildele sin stakingkraft til en profesjonell validator uten å overføre forvaring av eiendelene sine. Valideren utfører det tekniske arbeidet og tar et lite gebyr fra de genererte belønningene. Den gjenværende yielden overføres tilbake til delegatoren.

Dette systemet tillater bred deltakelse i nettverkssikkerhet. Det introduserer imidlertid et behov for due diligence. Delegatorer må velge pålitelige validerere. Hvis en validator går offline eller handler ondsinnet, kan protokollen straffe staken gjennom en prosess kalt slashing. Dette understreker at staking ikke er risikofri; det krever aktiv valg av pålitelige partnere.

Aktiv yield-generering gjennom desentralisert finans

Mens staking sikrer blockchainen, bygger desentralisert finans (DeFi) finansielle applikasjoner oppå den. Aktiv yield-generering innebærer å deploye eiendeler inn i smarte kontrakter for å letter tjenester som handel eller utlån. Denne tilnærmingen går utover den passive rollen som validator og trår inn i skoene til en market maker eller bankier.

Automatisert market making og likviditetsprovisjon

En av de mest fremtredende innovasjonene i DeFi er desentralisert børs (DEX). I motsetning til sentraliserte børser som bruker ordrer og mellomledd, bruker DEXer en modell kalt Automated Market Making (AMM). Dette systemet støtter seg på bassenger av tokens levert av brukere for å letter handler.

I denne modellen setter en bruker inn et par eiendeler, som ETH og en stablecoin, i en smart kontrakt. Dette bassenget av midler lar andre tradere bytte en eiendel mot en annen øyeblikkelig. Som belønning for å tilby denne likviditeten tjener innskyteren en andel av handelsgebyrene generert av plattformen.

Denne prosessen skaper «crowd-sourced» likviditet. Den eliminerer behovet for store institusjonelle market makere for å letter handel. Alle med en lommebok kan bli en likviditetsleverandør. Denne aktiviteten medfører imidlertid spesifikke risikoer, som impermanent loss, der verdien av å holde tokenene i et basseng blir mindre enn å bare holde dem i en lommebok på grunn av prisdifvensjon.

Smart kontrakt-utlån og lån

DeFi-utlånsprotokoller har revolusjonert hvordan gjeldsmarkeder fungerer. I den tradisjonelle verden krever et lån kredittsjekk og bankgodkjenning. I DeFi er prosessen tillatelsesfri og automatisert via smarte kontrakter. Brukere kan sette inn sine kryptoeiendeler i et basseng for å lånes ut til låntakere.

Disse lånene er typisk overkollateralisert for å håndtere risiko. For eksempel kan en låntaker trenge å sette inn Ethereum verdt 200 $ for å låne stablecoins verdt 100 $. Dette sikrer at hvis låntakeren misligholder eller verdien av kollateralen faller, kan långivere betales tilbake gjennom likvidasjon. Den smarte kontrakten håndterer denne logikken automatisk uten menneskelig inngripen.

Långivere i dette systemet tjener renter betalt av låntakerne. Rentene er dynamiske og justeres i sanntid basert på tilbud og etterspørsel. Hvis etterspørselen etter lån er høy, stiger rentene for å tiltrekke mer kapital. Dette transparente og automatiske systemet skaper et alternativ til høyrentekonto, selv om med betydelig høyere volatilitet og teknisk risiko enn en tradisjonell bank.

Brobygging mellom gapet: Likvide staking-protokoller

En betydelig innovasjon har dukket opp for å bygge bro mellom sikkerheten i staking og nytteverdien i DeFi. Kjent som liquid staking, prøver denne mekanismen å løse den primære ulempen ved tradisjonell staking: illikviditet. Når eiendeler er låst i en PoS-konsensusmekanisme, kan de typisk ikke brukes til noe annet.

Løse likviditetsdilemmaet

I en standard staking-oppsett er midlene frosset når en bruker delegger tokenene sine. De kan ikke handles, brukes som kollateral eller selges før en unstaking-periode passerer. Denne lock-up-perioden kan variere fra dager til uker, avhengig av den spesifikke blockchainen. I denne tiden er brukeren utsatt for markedsvolatilitet uten mulighet til å avslutte posisjonen.

Likvide staking-protokoller løser denne ineffektiviteten. Når en bruker staker gjennom en liquid staking-leverandør, utsteder protokollen en «kvitteringstoken» eller Liquid Staking Token (LST). Denne tokenen representerer brukerens krav på de underliggende stakede eiendelene og belønningene de akkumulerer.

Viktig er denne kvitteringstokenen fullt overførbar. En bruker kan stake ETH sin, motta en token som stETH, og deretter holde den tokenen i lommeboken sin. Den underliggende ETH fortsetter å sikre nettverket og tjene belønninger, men brukeren beholder en likvid eiendel som sporer verdien av det originale innskuddet.

Mekanikkene til likvide staking-tokens (LST-er)

Nytteverdien til LST-er strekker seg utover enkel holding. Siden disse tokenene er standardeiendeler på blockchainen, kan de integreres i DeFi-applikasjoner. En bruker kan ta sin liquid staking-token og sette den inn i en utlånsprotokoll som kollateral. Alternativt kan de tilby likviditet i en DEX ved å bruke LST-en.

Dette skaper et lagdelt inntjeningspotensial. Brukeren tjener base staking-yield fra nettverkskonsensuslaget. Samtidig kan de tjene yield fra DeFi-aktiviteter ved å bruke den flytende tokenrepresentasjonen. Denne kapital-effektiviteten gjør liquid staking til et kraftfullt verktøy for å maksimere avkastning.

Det introduserer imidlertid smart kontrakt-risiko. Brukeren stoler ikke lenger bare på blockchain-protokollen; de stoler også på koden til liquid staking-leverandøren. Hvis den smarte kontrakten som styrer LST-en har en feil, kan kravet på de underliggende stakede eiendelene kompromitteres.

Yieldens grense: Restaking-mekanikker

Restaking er et nyere konsept som skyver ideen om kapital-effektivitet enda lenger. Det lar validerere utnytte sin stakede kryptovaluta på tvers av flere protokoller samtidig. Denne mekanismen sikter mot å utvide sikkerheten til en stor blockchain, som Ethereum, til andre mindre applikasjoner eller tjenester.

Utvidelse av sikkerhet til nye tjenester

Kjernideen i restaking er «pooled security». Nye desentraliserte applikasjoner, som blockchain-broer, oracle-nettverk eller data-tilgjengelighetslag, trenger typisk å bootstrappe sitt eget sett med validerere. Dette er vanskelig og dyrt. Restaking lar disse tjenestene «låne» sikkerheten fra et eksisterende validatorsett.

Validerere på hovednettverket kan velge å sikre disse tilleggstjenestene ved å bruke den samme stakede kapitalen. Ved å gjøre det forplikter de seg til et ekstra sett med regler og betingelser. Som utveksling for å ta på seg dette ekstra ansvaret, mottar de ekstra belønninger fra tjenestene de sikrer.

Dette skaper et marked for desentralisert tillit. En enkelt enhet med kapital kan effektivt gjøre dobbelt eller trippelt arbeid, sikre baselaget mens de samtidig validerer data for en oracle-tjeneste. Dette øker kraftig potensialinntekten for en staker uten å kreve ekstra kapitalinnsprøytning.

Risiko- og belønningsprofilen til restaking

Mens restaking forsterker yield, forsterker den også risiko. Den primære risikoen i staking er slashing – en straff for validator-misoppførsel. I et restaking-scenario er validatoren utsatt for slashing-betingelser fra flere protokoller. Hvis en validator ikke oppfyller kravene til en spesifikk oracle-tjeneste de valgte å sikre, kan de miste en del av sin hovedstake.

Dette introduserer komplekse gjensidige avhengigheter. En teknisk feil i en sekundær protokoll kan utløse tap av midler på hovedlaget. I tillegg er det en bekymring knyttet til sentralisering. Hvis restaking tilbyr betydelig høyere yields, tiltrekker det naturlig mer kapital. Dette kan føre til en konsentrasjon av stake blant noen få store operatører som har teknisk kapasitet til å håndtere komplekse restaking-konfigurasjoner.

Investorer som deltar i restaking må vurdere om den inkrementelle yielden rettferdiggjør den multipliserte slashing-risikoen. Det transformerer en relativt enkel sikkerhetsrolle til en kompleks portefølje av tekniske ansvar.

Navigere risikoer i yield-strategier

Uansett om man velger staking, aktiv DeFi-deltakelse eller restaking, er risikolandskapet distinkt fra tradisjonell finans. Uttrykket «not your keys, not your crypto» gjelder, men i DeFi eliminerer ikke engang å holde nøklene alle farer. Risikoene her er ofte programmerte og systemiske.

Tekniske og smart kontrakt-sårbarheter

Grunnlaget for alle disse strategiene er kode. Smarte kontrakter er deterministiske programmer som utfører regler uten menneskelig tilsyn. Selv om dette eliminerer bias, betyr det at feil er permanente. En feil i en utlånsprotokoll eller en liquid staking-kontrakt kan utnyttes av hackere for å tappe midler.

Kildekode-audits av sikkerhetsselskaper er standardforsvaret mot dette. Audits garanterer imidlertid ikke sikkerhet; de reduserer bare sannsynligheten for oversiktstab. Selv auditerte «blue chip» DeFi-protokoller har opplevd utnyttelser. Kompleksiteten i koden korrelerer ofte med risiko. En enkel staking-kontrakt er generelt sikrere enn en kompleks yield-farming-strategi som involverer flere automatiske trinn.

Phishing presenterer en annen teknisk vektor. Ondsinnete nettsteder etterligner ofte legitime DeFi-applikasjoner. Hvis en bruker kobler lommeboken sin til et falskt nettsted, kan de utilsiktet signere en transaksjon som gir angriperen tillatelse til å trekke ut midlene deres. Å verifisere URL-er og sjekke sikkerhetssertifikater er kritiske bruker vaner.

Systemiske og markedsrisikoer

Utover kodefeil finnes økonomiske risikoer. Volatilitet er iboende i kryptoeiendeler. I utlånsprotokoller, hvis verdien av kollateralen faller raskt, vil den smarte kontrakten likvidere posisjonen for å beskytte långiveren. Dette kan skje raskere enn en bruker kan reagere, og resultere i totalt tap av den kollateraliserte eiendelen.

«Rug pulls» er en spesifikk type svindel utbredt i DeFi-rommet. I dette scenarioet lager utviklere et prosjekt, tiltrekker likviditet med løfter om høye yields, og fjerner deretter ondsinnet likviditeten eller selger sine insider-tokens, noe som får prisen til å stupe til null. Dette fremhever viktigheten av å undersøke teamet og fordelingen av tokens.

Nedenfor er en sammenligning av de primære risikoene assosiert med hver strategi:

| Risikofaktor | Direkte staking | DeFi yield / utlån | Restaking |

|---|---|---|---|

| Slashing | Ja (Protokollstraff) | Nei | Ja (Flere lag) |

| Smart kontrakt-feil | Lav (Protokollnivå) | Høy (Applikasjonsnivå) | Veldig høy (Flere apper) |

| Impermanent loss | Nei | Ja (Likviditetsbassenger) | Nei |

| Likviditetslås | Ja (Utløsningsperiode) | Varierer (Vanligvis likvid) | Ja (Kompleks utløsning) |

Strategisk allokering: Velge din vei

Å velge riktig strategi avhenger sterkt av en investors tekniske komfort og tidshorisont. Det finnes ingen one-size-fits-all-løsning, da spekteret spenner fra «sett og glem» til «aktiv daglig styring».

For den risikosky investoren forblir native staking eller delegasjon gullstandarden. Den tilbyr den mest direkte tilpasningen til blockchainens suksess. Risikoene er primært begrenset til protokollens overlevelse og validatorens ytelse. Denne veien er ideell for langsiktige holdere som ønsker å akkumulere mer av baseeiendelen uten å eksponere seg for smart kontrakt-utnyttelser funnet i komplekse DApps.

Aktiv DeFi yield-generering passer bedre for de som behandler porteføljen sin som en bedrift. Å tilby likviditet eller utlån krever overvåking av markedsrater, vurdering av kollateralforhold og overvåking av smart kontrakt-oppgraderinger. Det potensielle avkastningen er ofte høyere enn staking, men krever aktiv styring for å dempe impermanent loss og likvidasjonsrisikoer.

Liquid staking og restaking tilbyr en mellomvei, men krever en nyansert forståelse av lagdelt risiko. De er best for brukere som ønsker å maksimere kapital-effektivitet og er komfortable med ideen om at eiendelene deres sikrer flere lag av teknologistakken.

Selvforvaring forblir den felles tråden på tvers av alle disse alternativene. Å bruke en non-custodial lommebok sikrer at brukeren interagerer direkte med blockchainen. Dette eliminerer motpartyrisiko assosiert med sentraliserte børser, som kan gå konkurs eller fryse uttak. Uansett om staking eller yield-farming, er å beholde kontroll over private nøkler forutsetningen for ekte deltakelse i desentralisert finans.

Konklusjon

Valget mellom passiv staking og aktiv yield-generering definerer den moderne kryptoinvestorens reise. Staking tilbyr en stabil, sikkerhetsfokusert baseline som lar brukere tjene belønninger ved å opprettholde nettverkets integritet. Det er grunnfjellet i Proof of Stake-økonomien, som prioriterer bevaring av eiendeler og jevn akkumulering fremfor aggressiv vekst.

Omvendt åpner verden av DeFi og restaking dører til høyere potensielt avkastning gjennom finansiell nytteverdi og risikolagdeling. Disse strategiene transformerer ubrukte eiendeler til produktiv kapital og legger til rette for handel og utlån på tvers av økosystemet. Denne økte nytteverdien kommer imidlertid med byrden av smart kontrakt-risikoer, økonomisk volatilitet og behovet for konstant årvåkenhet.

Til syvende og sist involverer den mest effektive strategien ofte en blanding av disse tilnærmingene. Ved å forstå de tekniske mekanismene og risikoprofilene til hver, kan investorer konstruere en balansert portefølje som sikrer nettverket samtidig som de fanger oppsiden av desentraliserte finansmarkeder.

Sann finansiell suverenitet krever ikke bare å holde eiendeler, men å forstå de tekniske mekanismene som sikrer og vokser dem.