Bitcoins prisutvikling er en historie om dramatiske stigninger og fall som gjenspeiler dens volatile natur. Siden lanseringen i 2009 har markedet tiltrukket investorer over hele verden. Denne volatiliteten utløser imidlertid ofte dyptliggende psykologiske responser. Investorer sliter ofte med atferdsmessige skjevheter som forvirrer vurderingen deres. Å forstå disse mentale feller er avgjørende for enhver som navigerer terrenget mellom langsiktig holding og aktiv handel.

Atferdsfinans undersøker hvordan psykologiske påvirkninger og kognitive feil påvirker finansielle beslutninger. I kryptomarkedet forsterkes disse faktorene av 24/7-handel og raske prissvingninger. Emosjonelle reaksjoner på markedsdata fører ofte til kjøp på toppene og salg på bunnene. Uansett om man velger å HODL eller trade, er den primære fienden ofte ens egen psykologi fremfor markedsforholdene.

Spenningen mellom lysten på rask profitt og behovet for langsiktig overbevisning skaper fruktbar jord for kognitive feil. Nye investorer entrer ofte under hype-sykluser, drevet av frykten for å gå glipp av noe. Tvert imot kan erfarne tradere falle for overmot eller illusjonen om kontroll. Å erkennen disse mønstrene er det første steget mot å bygge en robust investeringsstrategi som tåler presset i digitale aktivmarkeder.

Psykologien bak markedsykluser og volatilitet

Bitcoins pris historie avslører et mønster med boom- og bust-sykluser som tester investorens besluttsomhet. Fra krasjet i 2011 til oppgangen i 2017 og den påfølgende korreksjonen, er volatilitet en konstant faktor. Investorer lider ofte av nyhetsbias, der de legger uforholdsmessig stor vekt på de mest nylige markedsbegivenhetene. Under en bull run manifesterer dette seg som eufori og troen på at prisene vil stige for alltid. Under et bear market blir det til fortvilelse og overbevisningen om at aktivaklassen er død.

Nyhetsbias og historisk kontekst

Nyhetsbias gjør investorer blinde for Bitcoins bredere historiske kontekst. Da prisene falt over 80 % i 2018, antok mange at eksperimentet var over. Likevel viser analyse av langsiktige diagrammer en bane med innhenting og vekst over flere sykluser. Investorer som kun fokuserer på det umiddelbare tidsrammen, paniksælger ofte på feil tidspunkt. De unnlater å erkjenne at korreksjoner er en naturlig del av markedsmodning.

Historiske data viser at Bitcoin gjentatte ganger har overgått tidligere all-time highs etter betydelige nedturer. Imidlertid overstyrer den emosjonelle effekten av en portefølje som mister verdi i dag ofte den logiske forståelsen av historisk motstandskraft. Vellykket navigering krever å zoome ut og betrakte volatilitet som en egenskap ved en utviklende aktivklasse fremfor et tegn på forestående fiasko.

Frykten for volatilitet

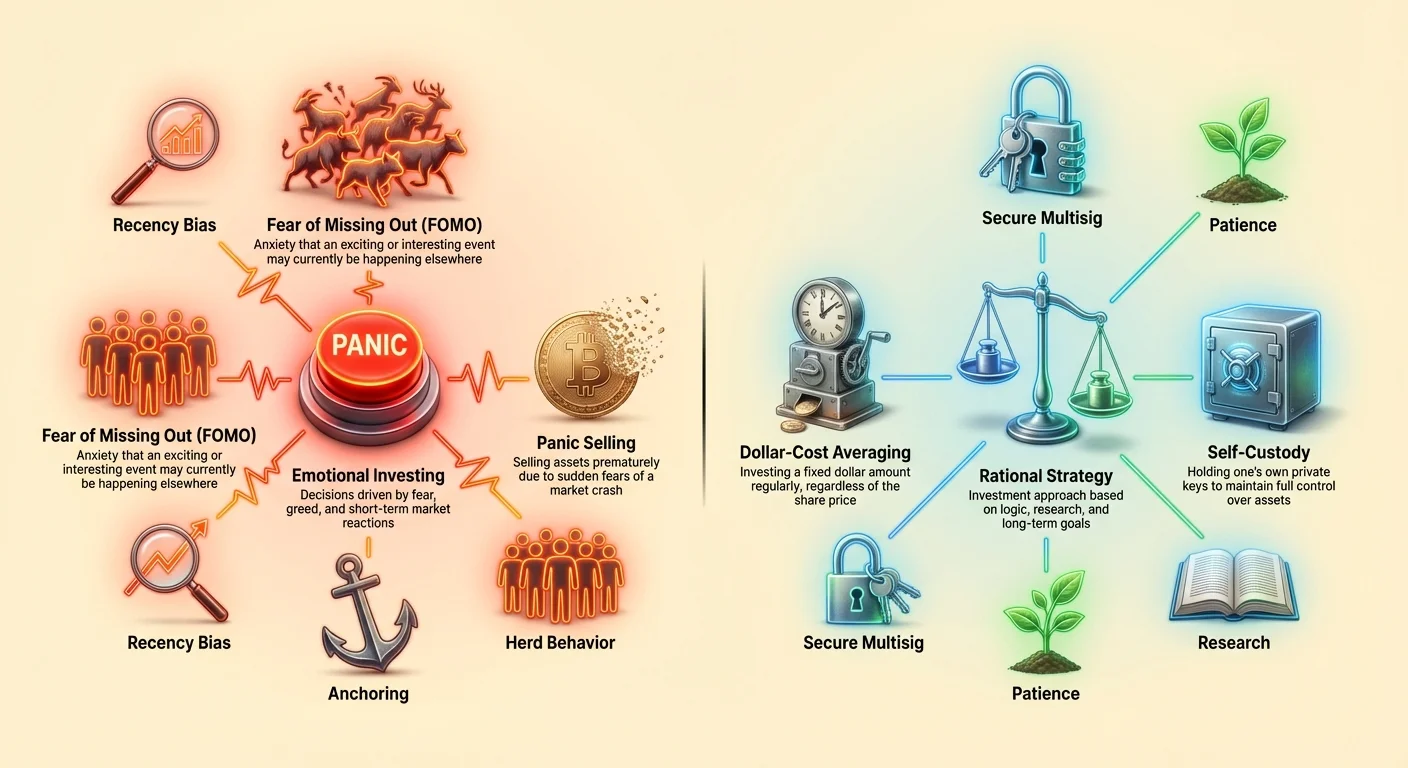

Volatilitet misforstås ofte som synonymt med risiko. Mens høy volatilitet innebærer prisustabilitet, byr det også på muligheter for vekst. Frykten for volatilitet leder ofte til tapaversjon, en skjevhet der smerten ved tap er psykologisk dobbelt så kraftig som gleden ved gevinst. Dette driver investorer til å avslutte posisjoner for tidlig under midlertidige dipper.

For å håndtere denne stressen anbefales ofte strategier som dollar-cost averaging (DCA). Ved å investere et fast beløp regelmessig, uavhengig av pris, fjerner investorer den emosjonelle byrden ved å time markedet. Denne mekaniske tilnærmingen motvirker impuls til å reagere på kortsiktig volatilitet. Den tvinger investoren til å kjøpe lavt når markedet er nede, selv når frykt dikterer noe annet.

Forankringsbias i prisprognoser

Å forutsi Bitcoins fremtidige verdi er en kompleks oppgave påvirket av halveringssykluser og makroøkonomiske forhold. En vanlig felle her er forankringsbias. Dette oppstår når investorer stoler for mye på den første informasjonen de mottar. For eksempel, hvis en innflytelsesrik analytiker predikerer et spesifikt pristarget, kan investorer fikse seg ved det tallet. De ignorerer kanskje endrede markedsvariabler som gjør målet urealistisk.

Bitcoin-halveringen er en hyppig kilde til forankring. Fordi tidligere halveringer ble fulgt av bull markets, forankrer investorer ofte forventningene sine til denne spesifikke hendelsen. De antar en direkte og umiddelbar kausal lenke mellom tilbudreduksjon og priseksplosjon. Mens knapphet er en grunnleggende driver, er markedsdynamikk mangefasettert. Å stole utelukkende på historiske mønstre uten å vurdere gjeldende adopsjonsrater eller regulatoriske endringer kan føre til skuffelse.

Investorer forankrer også til tidligere all-time highs. Hvis Bitcoin nådde $68 000 i fortiden, ser holdere ofte enhver pris under det som «billig» og over som «dyrt». Denne binære tankegangen ignorerer nettverkets nytteverdi eller endringer i global inflasjon. Verdsettelse bør baseres på gjeldende fundamentale faktorer, ikke bare tidligere prislapper.

Den digitale gull-narrativen og status quo-bias

Sammenligningen mellom Bitcoin og gull er en stålbit i kryptanalyse. Begge ses som verdilagre og sikringer mot inflasjon. Imidlertid kan denne sammenligningen utløse status quo-bias. Investorer som er komfortable med tradisjonelle aktiva som gull, kan slite med å akseptere et digitalt alternativ. De foretrekker den konkrete familiariteten til fysisk metall fremfor den abstrakte sikkerheten i en blockchain.

Konkret vs. nytteverdi

Gull har en tusenårig sporbarhet, som gir en følelse av sikkerhet. Bitcoin, ofte kalt «digitalt gull», etterligner gulls knapphet, men legger til bærbarhet og delelighet. Status quo-bias leder investorer til å avfeie Bitcoin fordi det mangler fysisk form. De oppfatter den digitale naturen som en svakhet fremfor en evolusjon. Denne biasen hindrer dem i å sette pris på fordeler som sensurmotstand og global overførbarhet.

Omvendt kan krypto-native investorer lide av pro-innovasjonsbias. De kan for tidlig avfeie gull som en utdatert «boomerstein». Et balansert syn erkjenner at begge aktivaklassene kan eksistere side om side. Gull tilbyr stabilitet og historie, mens Bitcoin tilbyr høy vekstpotensial og teknologisk nytteverdi. Diversifisering på tvers av begge aktivaklasser kan mildne risikoene ved å favorisere en for sterkt.

Misoppfatninger om inflasjonssikring

Mange investorer strømmer til Bitcoin som en inflasjonssikring. Teorien er at et fast tilbud på 21 millioner mynter beskytter mot fiat-valutadevaluering. Imidlertid kan bekreftelsesbias føre til at investorer ignorerer perioder der Bitcoin korrelerer med risikofylte aktiva fremfor å fungere som en trygg havn. Når makroøkonomiske faktorer driver alle markeder ned, følger Bitcoin ofte etter.

Å holde Bitcoin krever forståelse av at korrelasjonen med andre aktivaklasser endres over tid. Det oppfører seg ikke alltid nøyaktig som gull eller eiendom. Investorer må forbli fleksible i sin tese. Å blindt holde seg til «inflasjonssikrings»-narrativen under deflasjonære likviditetskriser kan resultere i dårlig porteføljestyring.

Altcoins og enhetsbias-fellen

Kryptovalutamarkedet strekker seg langt utover Bitcoin og omfatter tusenvis av altcoins. En stor atferdsmessig felle i denne sektoren er enhetsbias. Dette er tendensen til å foretrekke å eie en hel enhet av noe fremfor en brøkdel. Nye investorer ser ofte på Bitcoins høye pris og føler at de «gikk glipp av båten». De vender seg til altcoins priset til øre, og tror det er lettere for en $0,10-mynt å nå $1,00 enn for Bitcoin å doble seg.

Tiltrekningen til «billige» mynter

Denne psykologiske preferansen for «billige» mynter ignorerer markedsverdi. En mynt med lav pris men massivt tilbud er ikke nødvendigvis undervurdert. Investorer som jager lave enhetspriser ender ofte opp i høyrisiko-aktiva med svake fundamentale faktorer. De prioriterer antall mynter eid fremfor kvaliteten på prosjektet.

Bitcoin er delelig til satoshis, noe som betyr at man ikke trenger å kjøpe en hel Bitcoin. Å overvinne enhetsbias innebærer å forstå at prosentvise gevinster betyr mer enn antall mynter eid. En 10 % gevinst på $1000 i Bitcoin er identisk med en 10 % gevinst på $1000 i en øremynt. Den psykologiske tilfredsstillelsen ved å eie «tusener» av en token leder ofte til suboptimal aktivallokering.

Dominans og risikovillighet

Bitcoin-dominans måler BTCs andel av total kryptomarkedsverdi. Den fungerer som et barometer for markedsstemning. Når dominansen faller, signaliserer det ofte et «risiko-på»-miljø der kapital flyter inn i spekulative altcoins. Investorer drevet av grådighet kan jage disse trendene og ignorere den høyere volatiliteten og likviditetsrisikoen knyttet til mindre markedsverdier.

Under markeds-korreksjoner flyter likviditet ofte tilbake til Bitcoin, noe som får dominansen til å stige. Investorer som forblir overeksponert mot altcoins under disse skiftene kan lide betydelige tap. Å forstå samspillet mellom Bitcoin og det bredere markedet hjelper med risikostyring. Det forhindrer den atferdsmessige feilen ved å behandle alle kryptoaktiva som identiske i risikoprofiler.

Whales innflytelse og tilskrivningsbias

«Whales» er individer eller enheter som holder massive mengder Bitcoin. Aktivitetene deres overvåkes nøye fordi de kan bevege markeder. Imidlertid lider detaljhandelsinvestorer ofte av tilskrivningsbias når det gjelder whales. Når prisen faller, er det trøstende å skylde på en ansiktsløs «whale» som manipulerer markedet fremfor å akseptere tilfeldig markedsvariasjon eller dårlig timing.

Å spore smart penger

Blockchain-transparens tillater sporing av store transaksjoner. Mens disse dataene er nyttige, er det vanlig å misforstå dem. En stor overføring til en børs antas ofte å være et salgssignal. Det kan imidlertid være for forvaring, staking eller OTC-avtaler. Å reagere impulsivt på «whale-varsler» kan føre til å bli rystet ut av posisjoner unødvendig.

Investorer prøver ofte å etterape whale-strategier uten å forstå deres tidsrammer. En whale kan selge for å rebalansere en multibillion-dollar portefølje, ikke fordi de tror aktivaklassen krasjer. Å kopiere disse trekkene uten kontekst er en form for kargo-kult-investering. Det etterligner formen til smart investering uten å forstå substansen.

Desentralisering vs. konsentrasjon

Whales eksistens vekker bekymringer om sentralisering. Hvis noen få enheter holder for mye tilbud, kan de teoretisk svinge markedet. Denne frykten kan føre til paranoia. Imidlertid avtar innflytelsen til individuelle whales etter hvert som Bitcoin modnes og distribusjonen sprer seg. Å fokusere for mye på whale-observasjon distraherer fra fundamentalanalyse.

| Konsept | Atferdsmessig felle | Realitetskontroll |

|---|---|---|

| Whale-bevegelser | Paranoia / Tilskrivningsbias | Overføringer har mange formål utover salg. |

| Prisfall | Tapaversjon | Volatilitet er standard; historiske trender viser innhenting. |

| Enhetspris | Enhetsbias | Markedsverdi betyr mer enn prisen på en enkelt mynt. |

Institusjonell validering og autoritetsbias

Godkjenningen av Bitcoin ETF-er og oppgangen i bedriftskasser har brakt tradisjonell finans inn i kryptoverdenen. Dette bringer autoritetsbias inn i bildet. Investorer ser ofte til store institusjoner som BlackRock eller Tesla for validering. Hvis et stort selskap kjøper Bitcoin, føler detaljhandelsinvestorer seg trygge til å følge etter.

ETF-effekten

Bitcoin ETF-er tillater eksponering uten direkte eierskap. Dette appellerer til de som er skremt av selvforvaring. Imidlertid kan å stole utelukkende på institusjonelle kjøretøy føre til selvtilfredshet. Investorer kan anta at fordi et regulert produkt eksisterer, er aktivaklassen selv risikofri. De forveksler kjøretøyets sikkerhet (ETF) med underliggende aktivaklasses stabilitet (Bitcoin).

Institusjonell adopsjon skaper en «sosial bevis»-tilbakemeldingsløkke. Etter hvert som flere selskaper legger til Bitcoin på balansen, synker den oppfattede risikoen. Mens dette driver adopsjon, kan det også skape flokkmentalitet. Hvis institusjoner plutselig snur på aktivklassen, kan detaljhandelsinvestorer som fulgte dem inn, panikke og følge dem ut, og låse inn tap.

Bedriftskasser

Når selskaper holder Bitcoin som reservert aktivum, signaliserer det tillit. Imidlertid skiller bedriftsstrategier seg fra individuelle mål. Et selskap kan selge Bitcoin for å dekke driftskostnader eller møte kvartalsvise inntjeningsmål. Detaljhandelsinvestorer som prøver å tilpasse porteføljene sine til bedriftskasser må innse at deres likviditetsbehov er forskjellige. Å blindt følge bedriftsbevegelser ignorerer personlig finansiell kontekst.

Sikkerhet, kontroll og eierskapseffekten

Mantraet «not your keys, not your coins» understreker selvforvaring. Imidlertid skaper eierskapseffekten en barriere. Når folk eier et aktivum, verdsetter de det høyere. I krypto kan dette manifestere seg som frykt for å flytte midler. Investorer kan være livredde for å gjøre en feil med en privat nøkkel, så de lar midler stå på børser til tross for kjente risikoer.

Paradokset med forvaring

Sentraliserte børser tilbyr bekvemmelighet, men introduserer motpartsrisiko. Historien om børs-kollapser understreker denne faren. Likevel holder bekvemmelighetsbias brukere på disse plattformene. De handler sikkerhet mot brukervennlighet og undervurderer sannsynligheten for plattformfeil.

På den andre siden krever selvforvaring ansvar. Å håndtere private nøkler og gjenopprettingsfraser krever aktsomhet. Frykten for personlig feil kan være lamende. Her blir teknologi som delte lommebøker (multisig) relevant.

Delte lommebøker som forpliktelsesmekanismer

Delte lommebøker krever flere godkjenninger for å autorisere en transaksjon. Selv om de teknisk brukes for sikkerhet, fungerer de også som atferdsmessige forpliktelsesmekanismer. Ved å kreve konsensus blant flere parter – eller til og med flere enheter eid av én person – reduseres impulsiv beslutningstaking.

For eksempel forhindrer en 2-av-3 multisig-oppsett en bruker i å paniks elge klokken 03 om natten. De må hente en andre nøkkel, kanskje lagret et annet sted, eller få godkjenning fra en betrodd partner. Denne friksjonen er en funksjon, ikke en feil. Den tvinger en «avkjølingsperiode» som lar rasjonell tanke overstyre emosjonelle impulser.

Illusjonen om stabilitet med stablecoins

Stablecoins er pegget til aktiva som amerikanske dollar for å minimere volatilitet. De er essensielle for handel og DeFi. Imidlertid introduserer de en illusjon av sikkerhet. Investorer parkerer ofte midler i stablecoins under nedturer, og tror de er risikofrie.

Dette ignorerer motparts- og regulatoriske risikoer spesifikke for stablecoins. Bare fordi prisen er stabil betyr ikke det at aktivumet er usårlig. Kollapsen av visse algoritmiske stablecoins beviser at pegger kan brytes. Investorer som lider av «status quo»-biasen til fiat-valuta kan overallokere til stablecoins og gå glipp av poenget med at de holder en digital proxy for fiat-inflasjon.

Videre skaper holding av stablecoins over lengre perioder en mulighetskostnad. Mens de venter på den «perfekte» dippen for å kjøpe tilbake inn i Bitcoin, går investorer ofte glipp av reverseringen. Dette er en form for lammelse ved analyse. Stablecoinens sikkerhet blir en felle som hindrer gjeninntreden i markedet.

OTC-handel og informasjonsasymmetri

Utenbørs (OTC)-handel foregår direkte mellom parter, bort fra offentlige børser. Dette er domenet til personer med høy nettoformue og institusjoner. For privatinvestoren kan eksistensen av OTC-markeder gi næring til mistanke. De frykter at «ekte» prisdannelse skjer bak lukkede dører.

Denne frykten stammer fra en følelse av urettferdighet eller informasjonsasymmetri. Private tradere ser den offentlige ordreboken og antar at den reflekterer hele markedet. Når priser beveger seg tilsynelatende uten volum, mistenker de manipulasjon. Forståelsen av at OTC-desker håndterer stort volum for å forhindre prisgliding hjelper til med å dempe denne frykten.

Skjevheten her er antakelsen om at alle markedsdeltakere har de samme målene. OTC-tradere prioriterer utførelsespris og konfidensialitet fremfor offentlig signalering. Privatinvestorer må akseptere at de deltar i et marked med deltakere som opererer på en annen skala.

Konklusjon

Å navigere Bitcoin-markedet krever mer enn bare teknisk analyse; det krever herredømme over ens egen psykologi. Skjevheter som nyhetsbias, forankringsbias og flokkmentalitet er dypt inngrodd i menneskets natur. De får investorer til å jage hype, panikke på bunnene og misforstå den fundamentale verdien av digitale aktiva. Uansett om man velger HODLer-stien eller den aktive traderen, forblir risikoen ved emosjonell beslutningstaking konstant.

Verktøy som dollar-cost averaging, selvforvaring og delte lommebøker tilbyr strukturelle måter å mildne disse atferdsmessige feilene. Ved å skape friksjon mot impulsive handlinger og etablere klare, mekaniske regler, kan investorer beskytte seg mot sine egne verste instinkter. Markedet vil alltid være volatilt, men reaksjonen din på det trenger ikke det.

Suksess i Bitcoin-investering kommer ikke fra å forutsi prisen, men fra å mestre reaksjonen din på den.