Det finansielle landskapet gjennomgår en radikal transformasjon drevet av digitaliseringen av verdi. I århundrer har tradisjonelle penger fungert som et byttemiddel og en verdilagring, men fremveksten av blockchain-teknologi har introdusert nye konkurrenter på den globale scenen. I forkant av dette skiftet står spenningen mellom desentraliserte kryptovalutaer, som Bitcoin, og peggede digitale eiendeler designet for å opprettholde en stabil verdi. Denne evolusjonen har skapt et dynamisk økosystem der volatilitet konkurrerer med stabilitet, og desentralisert styring utfordrer sentralisert kontroll.

Å forstå denne kampen om digital verdi krever en dypdykk i mekanikkene bak hvordan disse eiendelene fungerer. Det er ikke bare et spørsmål om hvilken valuta som er overlegen, men snarere hvordan ulike typer digitale eiendeler tjener distinkte formål i økonomien. Fra pionerdagene til Bitcoin til den komplekse nytteverdien av moderne tokens har markedet utvidet seg til et mangfold av finansielle instrumenter.

Den raske veksten i denne sektoren har ført til skapelsen av stablecoins, som tar sikte på å kombinere hastigheten og sikkerheten til kryptovaluta med prisstabiliteten til fiat-valuta. Disse eiendelene løser en av de primære hindringene for tidlig kryptoadopsjon: volatilitet. Ved å pegge verdien deres til eksterne eiendeler som US dollar har stablecoins blitt en kritisk bro mellom den tradisjonelle finansverdenen og den spirende desentraliserte økonomien.

Denne broen er imidlertid ikke uten kompleksiteter. Etter hvert som disse teknologiene modnes, møter de økende gransking når det gjelder regulering, sikkerhet og deres rolle i det bredere finanssystemet. Skillnaden mellom en desentralisert coin og en token som kjører på et annet nettverk blir avgjørende for investorer og brukere som navigerer i dette rommet. For å virkelig gripe innsatsen i denne kampen om digital verdi må man først forstå de grunnleggende elementene som driver disse digitale økonomiene.

Arkitekturen for digital verdi

Terminologien som brukes i kryptomiljøet kan ofte være forvirrende for nybegynnere. Ord som «coin», «token» og «altcoin» brukes ofte om hverandre, men de representerer fundamentalt forskjellige teknologier og bruksområder. Å forstå disse forskjellene er essensielt for å vurdere potensialet og risikoene ved ethvert digitalt aktivum. På det mest grunnleggende nivået deler bransjen eiendeler basert på deres forhold til den underliggende blockchain-infrastrukturen.

Coins: De native eiendelene

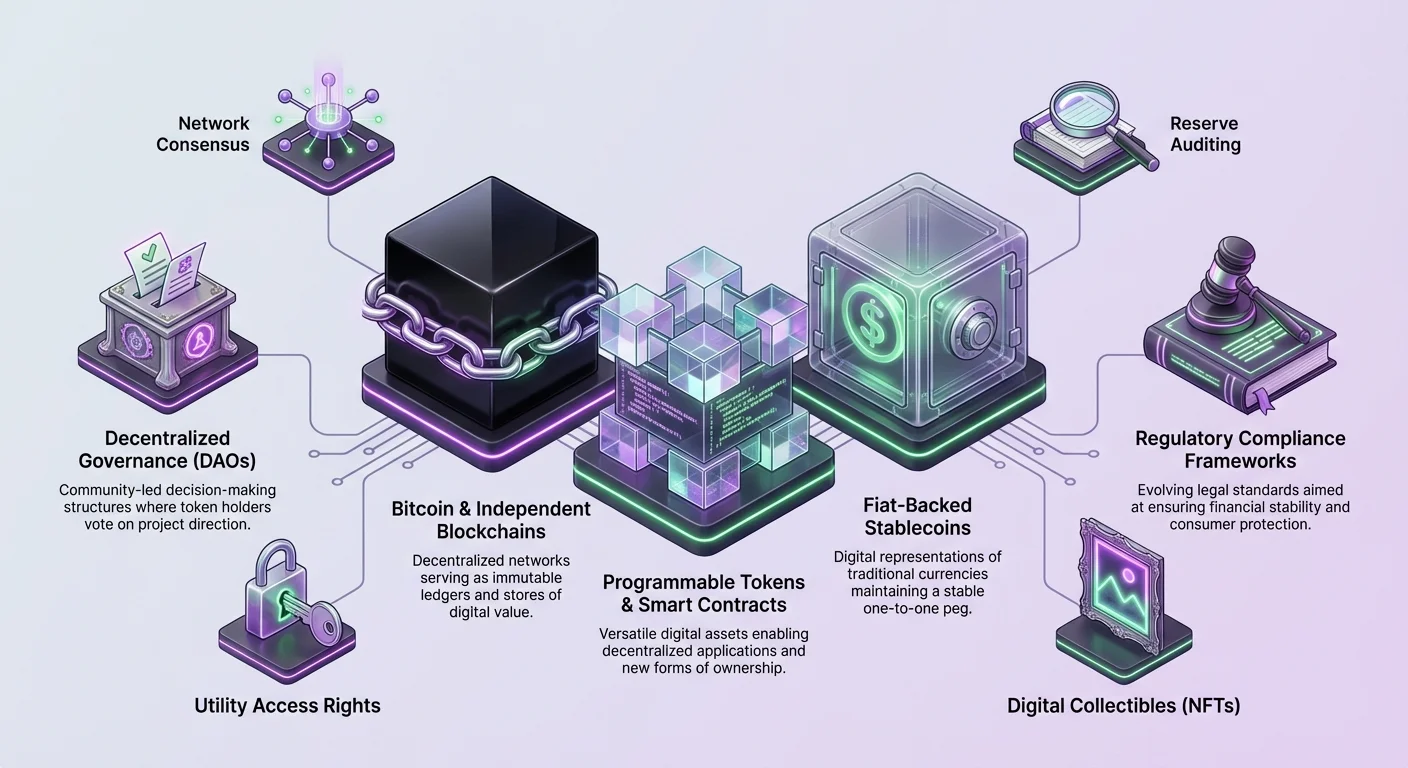

En coin er en kryptovaluta som opererer på sin egen uavhengige blockchain. Bitcoin er det fremste eksempelet på dette. Lansert i 2009, banet den vei for konseptet med desentralisert digital valuta og etablerte den første sikre, uforanderlige hovedboken. Coins fungerer som grunnvalutaen for sine spesifikke nettverk. De brukes til å betale transaksjonsgebyrer, sikre nettverket gjennom mining eller validering, og tjener som en basiseenhet for regnskap i det økosystemet.

Fordi coins eksisterer på protokoll-nivå, er de dypt knyttet til helsen og sikkerheten til sine respektive nettverk. For eksempel er Ether (ETH) den native coinen på Ethereum-blockchainen, og SOL er den native coinen på Solana-nettverket. Disse eiendelene genereres av protokollens konsensusregler selv, snarere enn av eksterne applikasjoner. Deres primære rolle er å incentivisere deltakerne som opprettholder nettverkets integritet, som minera eller validatorer.

Uavhengigheten til en coin betyr at den ikke er avhengig av en annen blockchains infrastruktur for å fungere. Denne autonomien gir et høyt sikkerhetsnivå, siden eiendelen beskyttes av sin egen konsensusmekanisme. Det betyr imidlertid også at å skape en ny coin krever å bygge en ny blockchain fra bunnen av, en prosess som krever betydelige tekniske ressurser og fellesskapsadopsjon for å lykkes.

Tokens: Applikasjonslaget

I motsetning til coins er tokens digitale eiendeler bygget oppå eksisterende blockchains. De utnytter sikkerheten og det teknologiske rammeverket til vertsnettverket i stedet for å etablere sitt eget. Dette lar utviklere skape nye eiendeler raskt og effektivt uten behov for å starte et nytt desentralisert nettverk av validatorer.

Tokens opprettes vanligvis ved hjelp av smarte kontrakter, som er selvutførende kodebiter som definerer reglene og oppførselen til eiendelen. For eksempel erverver Ethereum-blockchainen tusenvis av forskjellige tokens som følger spesifikke standarder, som ERC-20. Disse tokens kan representere alt fra valuta til en stemme i et styringssystem, eller til og med eierskap av et unikt digitalt element.

Fleksibiliteten til tokens har sluppet løs en bølge av innovasjon i kryptorommet. Prosjekter kan lansere utility tokens som gir tilgang til spesifikke tjenester, eller governance tokens som lar innehavere stemme over prosjektbeslutninger. Fordi de lever på etablerte kjeder som Ethereum eller Solana, drar tokens nytte av den robuste sikkerheten og desentraliseringen i det underliggende laget samtidig som de tilbyr spesialisert funksjonalitet som native coins kanskje ikke gir.

De utviskede grensene for klassifisering

Mens den tekniske skillnaden mellom coins og tokens er klar, kan grensene noen ganger viskes ut i praksis. Noen eiendeler starter som tokens på en kjede og migrerer til slutt til sin egen blockchain, og blir effektivt coins. Et bemerkelsesverdig eksempel er BNB, som ble lansert som en token på Ethereum-nettverket før den flyttet til sin egen dedikerte kjede.

Videre har oppgangen av Layer 2-nettverk introdusert nye kompleksiteter. Disse nettverkene opererer oppå hovedblockchains for å forbedre hastighet og redusere kostnader, og utsteder sine egne eiendeler som fungerer uavhengig, men er avhengig av hovedkjeden for endelig oppgjør. Denne evolusjonen understreker den flytende naturen til kryptooikosystemet, der tekniske definisjoner må tilpasse seg raske teknologiske fremskritt.

Oppgangen av stablecoins

Etter hvert som kryptomarkedet utvidet seg, ble den ekstreme volatiliteten til eiendeler som Bitcoin en barriere for bruk som hverdagslige penger. Mens Bitcoin viste seg å være en utmerket verdilagring og en spekulativ investering, gjorde prisvariasjonene det vanskelig å bruke til prising av varer eller utbetaling av lønn. Denne utfordringen førte til utviklingen av stablecoins, en klasse kryptovalutaer spesifikt designet for å opprettholde en stabil verdi.

Mekanismer for stabilitet

Stablecoins tar sikte på å holde en konsistent verdi, mest vanlig pegget 1:1 til US dollar. Denne peggen gir en kjent enhet for regnskap for brukere samtidig som de beholder fordelene med blockchain-teknologi, som 24/7 tilgjengelighet og rask transaksjonsavvikling. For å oppnå denne stabiliteten bruker disse eiendelene ulike mekanismer for å sikre at verdien ikke avviker fra målet.

Den mest vanlige typen stablecoin er støttet av reserver av fiat-valuta eller tilsvarende eiendeler. I denne modellen holder en sentral utsteder fysiske dollar eller likvide eiendeler i en bankkonto for å støtte hver digital token utstedt på blockchainen. Dette lar brukere innløse tokenene sine for fiat-valuta, og garanterer teoretisk verdien. Andre mekanismer inkluderer kryptosikrede stablecoins, som bruker over-sikrede posisjoner av andre kryptovalutaer for å opprettholde peggen, og algoritmiske stablecoins, som bruker kode for å justere tilbud og etterspørsel dynamisk.

Nytteverdien av pegget verdi

Den primære fordelen med stablecoins er deres evne til å lette hverdagslige transaksjoner uten risiko for prisnedgang under overføringen. Dette gjør dem ideelle for remitteringer, og lar enkeltpersoner sende penger over grenser effektivt og kostnadseffektivt uten de høye gebyrene og de trege behandlingstidene knyttet til tradisjonell banking.

Utover betalinger har stablecoins blitt livsnerven i Decentralized Finance (DeFi)-økosystemet. I DeFi kan brukere låne ut, låne og handle eiendeler uten mellomledd. Stablecoins gir et stabilt byttemiddel innenfor disse protokollene, og lar tradere bevege seg inn og ut av volatile posisjoner uten å forlate kryptooikosystemet. De fungerer som en trygg havn under perioder med markedsuro, og bevarer kapital samtidig som midlene holdes klare for fremtidige muligheter.

Risikoer og sentralisering

Til tross for deres nytteverdi introduserer stablecoins risikoer som er distinkte fra desentraliserte kryptovalutaer som Bitcoin. Mange fremtredende stablecoins utstedes av sentraliserte enheter, noe som gjeninnfører konseptet med forvaltningsrisiko. Brukere må stole på at utstederen håndterer reservene ansvarlig og ærer innløsninger. Denne sentraliseringen er et stridspunkt i en bredere bransje fokusert på desentralisering.

Videre møter stablecoins økende regulatorisk gransking. Regjeringer og finansielle regulatorer overvåker disse eiendelene nøye for å sikre at de overholder lover om hvitvasking og reserve-gjennomsiktighet. Potensialet for regulatoriske endringer skaper usikkerhet, da nye regler kan påvirke hvordan disse eiendelene utstedes og brukes. I tillegg er det alltid en teknisk risiko for at en stablecoin mister peggen sin, og kopler seg fra måleverdien og forårsaker finansielle tap for innehavere.

Tokeniseringen av alt

Teknologien som underbygger stablecoins – smarte kontrakter på en blockchain – har åpnet døren til en mye bredere anvendelse: tokenisering. En token er ikke bare en form for valuta; det er en programmerbar beholder for verdi. Denne evnen lar en representere nesten ethvert aktivum eller rettighet på en desentralisert hovedbok, og endrer fundamentalt hvordan eierskap og tilgang håndteres i den digitale æraen.

Nytte og tilgang

Utility tokens er blant de mest vanlige typene digitale eiendeler. De fungerer som digitale kuponger eller nøkler, og gir innehaveren tilgang til et spesifikt produkt eller en tjeneste i et blockchain-økosystem. For eksempel kan et desentralisert skylagringnettverk kreve at brukere betaler i en spesifikk native token for å lagre dataene sine.

Disse tokens driver de interne økonomiene i desentraliserte applikasjoner (dApps). De incentiviserer brukere til å delta i nettverket, enten ved å tilby ressurser, kuratere innhold eller validere transaksjoner. Verdien av en utility token er uatskillelig knyttet til etterspørselen etter den underliggende tjenesten den låser opp. Etter hvert som plattformen vokser og flere brukere søker tilgang, øker etterspørselen etter tokenen.

Styring og fellesskapsstyring

En annen betydelig innovasjon er governance tokenen. Disse eiendelene gir innehavere mulighet til å delta i beslutningsprosessene i et prosjekt. I motsetning til tradisjonelle selskapsstrukturer der beslutninger tas av et styre, lar desentraliserte protokoller ofte token-innehavere foreslå og stemme over endringer i programvaren eller håndteringen av fellesskapskassen.

Governance tokens representerer et skifte mot desentraliserte autonome organisasjoner (DAOs). I en DAO er organisasjonens regler kodet i smarte kontrakter, og governance tokens fungerer som stemmeandeler. Denne modellen demokratiserer kontrollen, og lar fellesskapet av brukere og investorer styre prosjektets retning. Den aligner incentivene til utviklerne med brukerne, siden begge parter har en andel i plattformens suksess.

Security tokens og virkelige eiendeler

Security tokens representerer en bro mellom tradisjonell finans og blockchain-teknologi. Disse tokens er digitale representasjoner av eierskap i virkelige eiendeler, som aksjer i et selskap, eiendom eller råvarer. I motsetning til utility tokens er security tokens designet som investeringer og er underlagt strenge regulatoriske krav.

Ved å tokenisere verdipapirer kan utstedere tilby fraksjonelt eierskap, og lar investorer kjøpe små deler av høyt verdsatte eiendeler som kommersiell eiendom eller kunst. Dette øker markedsliquiditeten og gjør investeringsmuligheter mer tilgjengelige for et bredere publikum. Videre kan security tokens automatisere etterlevelse gjennom smarte kontrakter, og sikre at handelsrestriksjoner og utbytteutdelinger utføres programmessig.

Non-Fungible Tokens (NFTs)

Mens de fleste tokens er fungible, det vil si identiske og utskiftbare, representerer Non-Fungible Tokens (NFTs) unike elementer. Hver NFT har en distinkt digital signatur som verifiserer autentisitet og eierskaps historie. Denne teknologien har revolusjonert markedet for digital kunst og samleobjekter ved å gi en måte å bevise eierskap av digitale filer på.

NFTs er ikke begrenset til kunst; de kan representere virtuell eiendom, spillobjekter eller til og med identitetsbevis. I sammenheng med slaget om digital verdi demonstrerer NFTs at verdi ikke bare stammer fra valuta eller nytteverdi, men også fra knapphet, proveniens og kulturell betydning. De utvider definisjonen av hva som kan eies og handles på en blockchain.

Bitcoin mot stablecoins: Verdi-forslaget

Å sammenligne Bitcoin med stablecoins belyser de to distinkte filosofiene som dominerer kryptomarkedet. Bitcoin fungerer som en verdilagring og en sikring mot inflasjon, ofte omtalt som «digitalt gull». Dens verdi stammer fra den faste forsyningen på 21 millioner coins og sikkerheten til det desentraliserte nettverket. Den er designet for å være sensurresistent og uavhengig av enhver sentral myndighet.

Stablecoins fungerer derimot som et byttemiddel og en regnskapenhet. De er den «digitale dollaren». Deres verdi stammer fra tilliten til utstederen og reservene som støtter eiendelen. Mens Bitcoin tilbyr potensial for betydelig prisstigning, medfører den også høy volatilitet. Stablecoins tilbyr null potensial for prisstigning, men gir stabiliteten som er nødvendig for daglig handel.

| Egenskap | Bitcoin | Stablecoins |

|---|---|---|

| Primært formål | Verdilagring, langsiktig investering | Byttemiddel, betalingsavvikling |

| Forsyningsmekanisme | Fast algoritmisk (21M cap) | Variabel basert på etterspørsel/reserver |

| Utsteder | Desentralisert nettverk (Ingen utsteder) | Sentralisert enhet eller protokoll |

Investeringshensynene for disse to aktivaklassene er vidt forskjellige. Investorer holder Bitcoin med forventningen om at knappheten vil drive opp kjøpekraften over tid. Det er et veddemål på fremtidig adopsjon av en desentralisert monetær standard. Omvendt er å holde stablecoins en defensiv strategi brukt for å bevare kapital eller lette aktiv handel. De gir ingen profitt fra holding med mindre de deponeres i en utlånsprotokoll for å tjene renter.

Valget mellom de to avhenger ofte av brukerens risikotoleranse og mål. En langsiktig investor kan foretrekke Bitcoin for dens vekstpotensial, og akseptere kortsiktig volatilitet. En handelsmann eller trader kan foretrekke stablecoins for deres forutsigbarhet og enkelhet i bruk i transaksjoner. Begge eiendelene spiller komplementære roller i økosystemet, og dekker forskjellige behov i den digitale økonomien.

Det regulatoriske landskapet og fremtidsutsikter

Slaget om pegget digital verdi er ikke bare teknologisk; det er i økende grad politisk. Etter hvert som stablecoins og tokens vokser i popularitet, har de fanget oppmerksomheten til regulatorer verden over. Regjeringer kjemper med hvordan de skal integrere disse digitale eiendelene i eksisterende juridiske rammeverk uten å kvele innovasjon.

Presset for regulering

Regulatoriske organer er bekymret for forbrukerbeskyttelse, finansiell stabilitet og potensialet for ulovlig bruk av kryptovalutaer. Mangelen på klare regler har historisk skapt usikkerhet, men retningslinjer blir nå mer definerte. For stablecoins er fokuset sterkt på reserve-revisjon og innløsningsgarantier. Regulatorer ønsker å sikre at for hver digital dollar utstedt, finnes det en ekte dollar tilgjengelig for å støtte den.

Dette regulatoriske presset driver markedet mot mer gjennomsiktige og compliant løsninger. Det er sannsynlig at fremtidens landskap vil domineres av stablecoins som fullt ut følger myndighetsstandarder. Dette kan føre til en konsolidering av markedet, der bare de mest compliant og velkapitaliserte utstederne overlever.

Sentralisering mot desentralisering

Den økte involveringen av regulatorer understreker spenningen mellom sentralisering og desentralisering. Mens Bitcoin forblir høyt resistent mot kontroll på grunn av sin desentraliserte arkitektur, har stablecoins og mange tokens sentrale sviktpunkter. Utstedere kan fryse midler eller svarteliste adresser for å overholde juridiske ordre.

Denne virkeligheten utfordrer den opprinnelige etosen til kryptovaluta, som søkte å skape uangripelig penger. For mange brukere veier imidlertid bekvemmeligheten og den juridiske sikkerheten til regulerte stablecoins tyngre enn det ideologiske kompromisset. Denne dikotomien antyder en fremtid der desentraliserte eiendeler som Bitcoin sameksisterer med regulerte, sentraliserte digitale valutaer, der hver betjener forskjellige segmenter av markedet.

Innovasjon og adopsjon

Ser fremover avhenger fremtiden for altcoins og tokens av fortsatt teknologisk fremskritt og adopsjon. Innovasjoner i skalerbarhet, som Lightning Network for Bitcoin og ulike Layer 2-løsninger for Ethereum, adresserer begrensningene i tidlige blockchain-nettverk. Disse forbedringene gjør digitale eiendeler raskere og billigere å bruke, og baner vei for massadopsjon.

Reelle brukstilfeller utvides også. Fra sporingskjeder til desentraliserte stemmesystemer beveger nytteverdien av tokens seg utover spekulasjon. Etter hvert som tradisjonelle institusjoner fortsetter å utforske blockchain-teknologi, kan vi forvente å se flere hybride modeller som blander effektiviteten til distribuerte hovedbøker med sikringene i tradisjonell finans.

Konklusjon

Landskapet for digital verdi er vidstrakt og mangfoldig, definert av samspillet mellom native coins, allsidige tokens og den stabiliserende kraften til peggede eiendeler. Bitcoin forblir den urokkelige ankeret i bransjen, og tilbyr et desentralisert alternativ til tradisjonelle penger og en sikring mot inflasjon. Dens faste forsyning og autonome natur sikrer dens posisjon som en digital verdilagring.

Parallelle har stablecoins skapt en kritisk nisje ved å løse problemet med volatilitet, og muliggjør sømløse betalinger og driver desentralisert finanssektor. De fungerer som den pragmatiske broen for brukere som entrer kryptorommet, og prioriterer nytteverdi og stabilitet over spekulativ vekst. Samtidig demonstrerer eksplosjonen av utility- og governance tokens at blockchain-teknologi handler om mer enn bare penger; det handler om å gjen definere eierskap, tilgang og fellesskapsstyring.

Etter hvert som bransjen modnes, vil friksjonen mellom desentraliserte idealer og regulatoriske realiteter fortsette å forme markedet. Uavhengig av om det skjer gjennom adopsjon av strengt regulerte stablecoins eller den fortsatte motstandskraften til desentraliserte coins, utvikler økosystemet seg mot en mer sofistikert og integrert finansiell fremtid.

Fremtiden for finans ligger i å velge riktig digitalt verktøy for den spesifikke økonomiske oppgaven for hånden.