Peralihan kepada Sistem Kewangan Pilihan Masuk

Landskap kewangan moden sedang mengalami transformasi radikal yang didorong oleh peralihan asas dalam cara nilai disimpan dan ditukar. Mata wang tradisional, yang dikenali sebagai wang fiat, beroperasi pada model dekri. Bank pusat menerbitkan mata wang, dan rakyat secara efektif diwajibkan menggunakan wang negara mereka. Sistem ini bergantung sangat kepada perantara seperti bank dan pintu pembayaran untuk memudahkan transaksi. Walaupun model ini telah berfungsi selama beberapa dekad, ia meletakkan kuasa besar di tangan institusi terpusat.

Mata wang kripto menandakan peralihan daripada penyertaan paksa ini. Ia memperkenalkan model pilihan masuk di mana pengguna secara sukarela bersetuju dengan peraturan protokol. Struktur ini membolehkan individu menyimpan nilai dan bertransaksi tanpa meminta kebenaran daripada kerajaan atau institusi kewangan. Sistem ini tiada kepala dan diedarkan secara global, menjadikannya tahan lasak terhadap jenis rasuah atau salah pengurusan yang boleh menimpa entiti terpusat.

Semula Tentukan Kepercayaan Melalui Kod

Dalam ekonomi tradisional, kepercayaan diletakkan kepada orang dan institusi. Kita mempercayai bank untuk menyimpan wang kita, kerajaan untuk menguruskan inflasi, dan pengawal selia untuk mencegah penipuan. Walau bagaimanapun, sejarah telah menunjukkan bahawa kepercayaan ini boleh salah tempat. Bank boleh gagal, kerajaan boleh mencetak wang berlebihan, dan pengawal selia boleh terdedah kepada tekanan politik. "Ekonomi Kepercayaan" kewangan terdesentralisasi menggantikan perantara manusia dengan kod dan konsensus.

Bitcoin dan aset kripto lain dikawal oleh kehendak kolektif pengguna mereka. Tiada pihak berkuasa pusat untuk memutus akses atau memanipulasi bekalan secara sewenang-wenangnya. Sebaliknya, rangkaian peserta yang semakin berkembang bersetuju dengan satu set peraturan yang dikuatkuasakan oleh perisian. Infrastruktur terdesentralisasi ini memastikan transaksi berlaku secara sebaya-ke-sebaya. Ia menghapuskan keperluan untuk perantara untuk mengesahkan bahawa pemindahan nilai telah berlaku.

Hasilnya ialah sistem yang tahan lasak dan tahan kegagalan. Tidak seperti bank yang boleh menutup pintunya, rangkaian terdesentralisasi beroperasi selagi ada komputer yang menjalankan perisian. Peralihan ini daripada kepercayaan institusi kepada bukti kriptografi adalah batu asas mengapa kewangan terdesentralisasi dibina. Ia menawarkan alternatif telus di mana peraturan diketahui oleh semua orang dan tidak boleh diubah oleh segelintir orang di belakang pintu tertutup.

Evolusi Nilai dan Pertukaran

Untuk memahami keperluan ekonomi baru ini, kita mesti melihat sejarah wang itu sendiri. Wang adalah alat yang telah berevolusi secara dramatik untuk menyelesaikan masalah tertentu dalam perdagangan. Masyarakat awal bergantung kepada tukar-menukar, pertukaran langsung barangan. Sistem ini tidak cekap kerana "kebetulan dua kali kehendak." Kedua-dua pihak mesti mengingini dengan tepat apa yang ditawarkan pihak lain pada masa yang sama.

Had ini membawa kepada wang komoditi. Masyarakat memilih barangan berharga seperti cengkerang atau logam berharga untuk bertindak sebagai medium pertukaran. Emas muncul sebagai standard tahan lama kerana sifat-sifat khususnya. Ia jarang, tahan lasak, dan boleh dibahagi. Walau bagaimanapun, membawa emas fizikal adalah tidak praktikal untuk perdagangan harian. Ketidakselesaan ini mendorong penciptaan wang wakil, seperti sijil kertas yang disokong emas di dalam vault.

Kelemahan Mata Wang Fiat

Ekonomi moden beralih daripada wang wakil kepada mata wang fiat. Wang fiat tidak disokong oleh komoditi fizikal. Nilainya berasal sepenuhnya daripada dekri kerajaan dan kepercayaan awam. Walaupun ini membolehkan dasar monetari yang fleksibel, ia memperkenalkan risiko ketara. Isu paling mendesak ialah inflasi. Kerana bank pusat boleh meningkatkan bekalan wang pada kehendak hati, mata wang fiat terdedah kepada penurunan kuasa beli dari masa ke masa.

Apabila kerajaan mencetak lebih wang, nilai mata wang sedia ada berkurangan secara efektif. Rakyat tiada kawalan langsung ke atas proses ini. Mereka tertakluk kepada keputusan dasar monetari pemimpin mereka, yang mungkin tidak selalu selaras dengan kesihatan kewangan jangka panjang individu penjimpat. Kekurangan kawalan ini dan ketidakterhindaran inflasi adalah pendorong utama di sebalik pengambilan mata wang kripto.

Bitcoin sebagai Emas Digital

Bitcoin direka untuk menangani kekurangan mata wang fiat sambil mengekalkan faedah emas. Ia sering dibandingkan dengan emas kerana berkongsi ciri-ciri kekurangan dan ketahanan. Hanya akan ada 21 juta bitcoin. Bekalan terhad ini dikod keras ke dalam protokol. Ia bertindak sebagai lindung nilai terhadap inflasi yang menimpa mata wang fiat.

Tidak seperti emas, walau bagaimanapun, Bitcoin mudah alih dan boleh dibahagi. Ia boleh dibahagi kepada 100 juta unit kecil, membolehkan transaksi tepat. Lagipun, menghantar bitcoin semudah menghantar e-mel. Ia menggabungkan keselidikan monetari komoditi yang langka dengan kelajuan dan kemudahan era digital. Gabungan unik ini menyediakan simpanan nilai yang bebas daripada dasar monetari mana-mana negara berdaulat.

Tulang Belakang Teknologi: Blockchain

Inovasi yang menjadikan ekonomi tanpa kepercayaan ini mungkin ialah teknologi blockchain. Pada terasnya, blockchain adalah rekod digital transaksi. Tidak seperti pangkalan data tradisional yang disimpan pada pelayan pusat, rekod ini disalin dan dikongsi merentasi rangkaian komputer yang luas. Transaksi baru dikelompokkan ke dalam "blok" dan ditambah ke dalam rantaian dalam susunan linear, kronologi.

Struktur terdesentralisasi ini menjadikan rangkaian sangat tahan lasak. Tiada titik kegagalan tunggal. Jika satu komputer keluar talian, rangkaian terus berfungsi tanpa gangguan. Ini adalah kontras ketara dengan sistem perbankan terpusat, yang boleh diganggu oleh kegagalan pelayan atau serangan sasaran. Sifat diedarkan blockchain memastikan ledger kekal boleh diakses dan tepat pada semua masa.

Mengesahkan Rangkaian

Keselamatan pada blockchain dikekalkan melalui kriptografi dan mekanisme konsensus. Apabila transaksi disiarkan ke rangkaian, ia mesti disahkan oleh komputer yang dikenali sebagai nod. Setelah disahkan, nod khas yang dipanggil penambang atau pengesah bekerja untuk menambah transaksi ke dalam blok. Dalam sistem Proof-of-Work seperti Bitcoin, penambang menyelesaikan masalah matematik kompleks untuk mengkesan blok.

Proses ini memerlukan kuasa pengkomputeran ketara, yang menjadikannya sangat mahal untuk pelaku jahat menyerang rangkaian. Setelah blok ditambah, ia dihubungkan secara kriptografi dengan blok sebelumnya. Ini mencipta rantaian sejarah yang tidak boleh diubah. Mengubah transaksi masa lalu memerlukan mengulang kerja untuk blok itu dan setiap blok berikutnya, yang secara efektif tidak mungkin.

Arsitektur Berlapis

Teknologi blockchain disusun dalam lapisan untuk mengendalikan fungsi berbeza dengan cekap. Memahami lapisan ini membantu menjelaskan bagaimana ekosistem ini menaik tarik dan beroperasi.

| Lapisan | Nama | Fungsi |

|---|---|---|

| Lapisan 0 | Lapisan Rangkaian | Memudahkan komunikasi antara blockchain berbeza. |

| Lapisan 1 | Protokol Asas | Memastikan keselamatan dan konsensus (contohnya, Bitcoin, Ethereum). |

| Lapisan 2 | Lapisan Penskalaan | Mengendalikan transaksi lebih cepat, lebih murah (contohnya, Lightning Network). |

Lapisan 1 adalah asas. Ia menyediakan keselamatan muktamad dan penyelesaian untuk rangkaian. Walau bagaimanapun, memproses setiap transaksi pada rantaian utama boleh lambat dan mahal. Penyelesaian Lapisan 2 duduk di atas protokol asas untuk meningkatkan skalabiliti. Mereka memproses transaksi di luar rantaian utama dan kemudian menyelesaikan hasil akhir pada Lapisan 1. Ini membolehkan rangkaian mengendalikan volum aktiviti tinggi tanpa mengorbankan keselamatan blockchain asas.

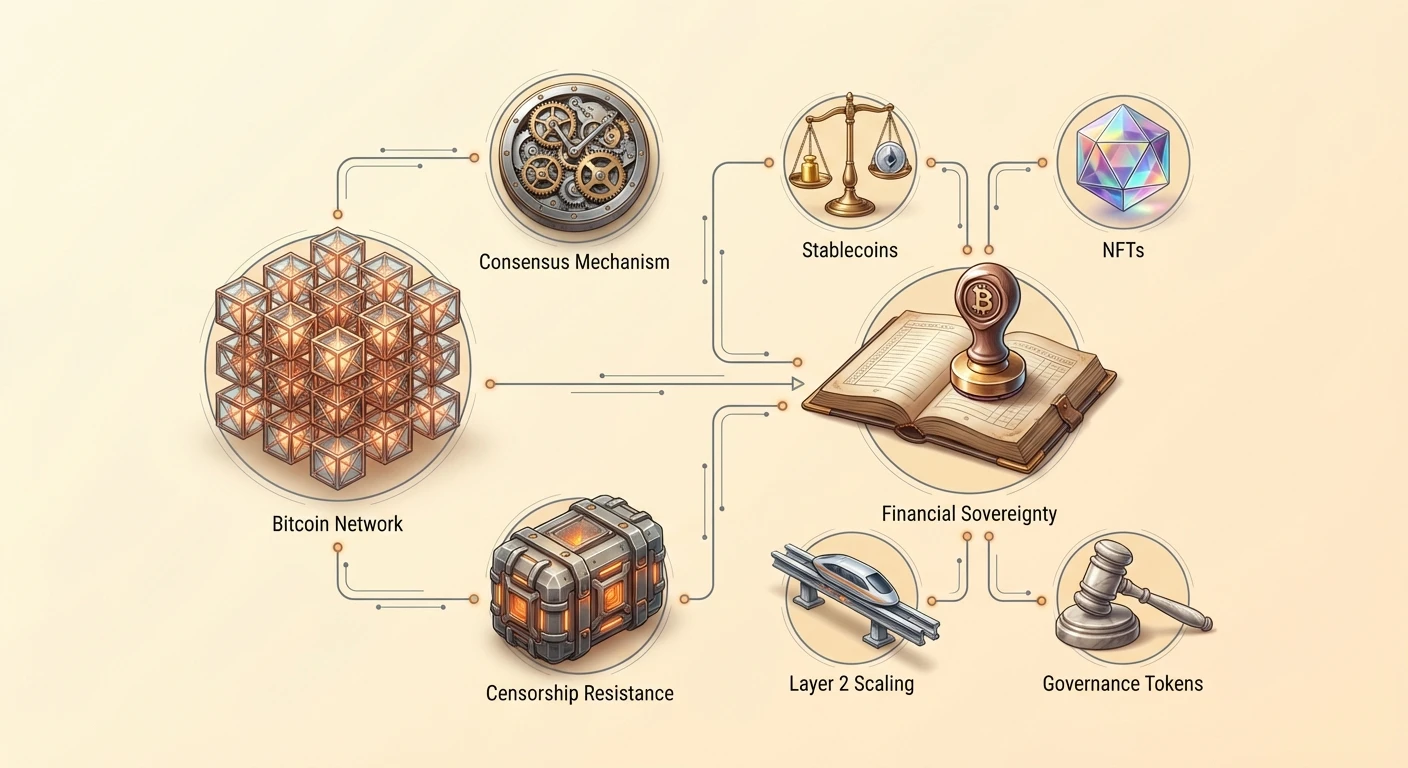

Pendesentralan dan Rintangan Penapisan

Salah satu cadangan nilai paling kritikal ekonomi kripto ialah rintangan penapisan. Dalam konteks kewangan, penapisan merujuk kepada penindasan aktiviti ekonomi. Ini boleh mengambil pelbagai bentuk, daripada membekukan akaun bank kepada menghalang transaksi tertentu. Dalam sistem tradisional, perantara kewangan bertindak sebagai penjaga pintu. Mereka mempunyai kuasa untuk menafikan perkhidmatan kepada individu atau organisasi berdasarkan dasar dalaman atau tekanan kerajaan.

Rintangan penapisan ialah keupayaan untuk menjalankan tindakan kewangan walaupun bertentangan dengan kehendak pihak ketiga. Ia bergantung kepada tiga tiang utama. Pertama ialah kebebasan bertransaksi. Tiada siapa boleh menghalang pengguna daripada menghantar atau menerima aset. Kedua ialah kebebasan daripada rampasan. Pihak ketiga tidak boleh merampas atau membekukan dana. Ketiga ialah ketakbolehubah transaksi. Setelah pembayaran dibuat, ia tidak boleh dibalikkan oleh pihak berkuasa.

Spektrum Rintangan

Tidak semua aset digital menawarkan tahap perlindungan yang sama. Rintangan penapisan wujud pada spektrum. Bitcoin dianggap secara meluas sebagai aset paling tahan penapisan. Rangkaiannya luas dan menggunakan mekanisme Proof-of-Work yang menjadikannya sangat sukar untuk entiti mana pun mengawal. Pada hujung spektrum yang lain ialah blockchain terpusat atau mata wang digital di mana kumpulan kecil pengesah atau syarikat pusat mengekalkan kawalan.

Kebanyakan aset perbankan tradisional mempunyai rintangan penapisan yang sangat rendah. Akaun bank boleh dibekukan dengan perintah mahkamah mudah atau bahkan keputusan bank dalaman. Operasi Choke Point di AS dan pembekuan akaun penunjuk perasaan di Kanada adalah contoh bagaimana akses kewangan boleh digunakan sebagai senjata. Mata wang kripto menawarkan cara untuk mengelak titik sumbatan ini, memastikan individu mengekalkan kawalan ke atas kekayaan mereka tanpa mengira kedudukan politik atau lokasi mereka.

Kepentingan Penjagaan Sendiri

Keberkesanan rintangan penapisan bergantung sangat kepada cara aset disimpan. Jika pengguna menyimpan mata wang kripto mereka pada bursa terpusat, mereka secara amnya menggunakan bank kripto. Bursa memegang kunci dan boleh membekukan akaun seperti bank tradisional. Untuk sepenuhnya mendapat manfaat daripada rintangan penapisan, pengguna mesti mengamalkan penjagaan sendiri.

Penjagaan sendiri melibatkan penggunaan dompet di mana pengguna mengawal kunci persendirian. Dalam model ini, tiada risiko pihak lawan. Pengguna adalah bank. Selagi pengguna mengekalkan amalan keselamatan terbaik, tiada siapa boleh mengambil wang mereka atau menghentikan mereka daripada bertransaksi. Keupayaan ini penting untuk orang yang hidup di bawah rejim otoritarian atau di rantau dengan infrastruktur perbankan tidak stabil.

Memperluaskan Utiliti dengan Token dan Altcoin

Walaupun Bitcoin fokus kepada menjadi simpanan nilai dan medium pertukaran, ekosistem kripto yang lebih luas telah berkembang untuk merangkumi pelbagai aset yang dikenali sebagai token dan altcoin. Istilah "altcoin" secara amnya merujuk kepada mana-mana mata wang kripto selain Bitcoin. Projek-projek ini sering bertujuan menangani had yang dilihat Bitcoin atau memperkenalkan fungsi baru sepenuhnya.

Sesetengah altcoin fokus kepada meningkatkan kelajuan transaksi atau mengurangkan penggunaan tenaga. Yang lain, seperti Ethereum, bertindak sebagai platform terdesentralisasi untuk membina aplikasi. Inovasi ini telah melahirkan konsep token. Walaupun syiling seperti Bitcoin berkhidmat terutamanya sebagai wang, token boleh mewakili julat utiliti dan pemilikan yang jauh lebih luas dalam sistem terdesentralisasi.

Kelas Aset Kripto

Token menggunakan kontrak pintar untuk mengautomasikan interaksi dan menguatkuasakan peraturan. Ia boleh diklasifikasikan kepada beberapa kategori berdasarkan kes penggunaan.

- Token Utiliti: Ini menyediakan akses kepada produk atau perkhidmatan tertentu. Pengguna mungkin memerlukan token utiliti untuk membayar storan awan pada rangkaian terdesentralisasi atau mengakses ciri premium aplikasi kewangan.

- Token Tadbir Urus: Ini memberikan pemegang hak untuk mengundi keputusan mengenai protokol. Ini secara efektif Mendesentralisasi pengurusan projek, membolehkan komuniti mencadangkan dan mengundi peningkatan atau struktur yuran.

- Token Keselamatan: Ini mewakili pemilikan dalam aset asas, seperti hartanah atau saham syarikat. Ia menjambatkan jurang antara kewangan tradisional dan blockchain dengan menyediakan hak undang-undang kepada perkongsian keuntungan atau dividen.

Token Tidak Boleh Ditukar (NFT)

Evolusi ketara dalam ruang token ialah Token Tidak Boleh Ditukar (NFT). Tidak seperti mata wang kripto standard di mana setiap unit sama, NFT adalah unik. Setiap token mewakili aset digital atau fizikal satu-satunya. Teknologi ini digunakan secara meluas untuk seni digital, barang koleksi, dan item permainan.

NFT menyelesaikan masalah kekurangan digital. Sebelum blockchain, fail digital boleh disalin secara tidak terhingga, menjadikan tidak mungkin membuktikan pemilikan atau kekeliruan. NFT menyediakan sijil autentik kriptografi. Ia membolehkan pencipta monetisasi kerja mereka secara langsung dan membenarkan pengumpul membeli, menjual, dan berdagang item digital dengan keyakinan kepada asal-usulnya.

Menjambatkan Jurang dengan Stablecoin

Salah satu kritikan utama mata wang kripto ialah volatiliti mereka. Aset seperti Bitcoin dan Ethereum boleh mengalami ayunan harga ketara dalam tempoh pendek. Walaupun volatiliti ini boleh menawarkan pertumbuhan pelaburan, ia menjadikan aset ini kurang ideal untuk pembayaran harian atau simpanan jangka pendek. Stablecoin dicipta untuk menyelesaikan masalah ini.

Stablecoin adalah mata wang kripto yang dipatok kepada aset stabil, paling biasa dolar AS. Ia wujud pada blockchain awam, menawarkan kelajuan dan kecekapan kripto tanpa volatiliti harga. Pedagang pada asalnya menggunakannya untuk "mengunci" keuntungan tanpa bergerak kembali ke sistem perbankan tradisional. Hari ini, ia digunakan secara global untuk pemindahan wang, penyelesaian antarabangsa, dan sebagai tempat selamat di negara dengan mata wang tempatan yang gagal.

Jenis Stablecoin

Terdapat dua kategori utama stablecoin: terpusat dan terdesentralisasi. Stablecoin terpusat, seperti USDT dan USDC, menggunakan model disokong jaminan. Untuk setiap token yang diterbitkan, syarikat memegang jumlah mata wang fiat atau aset setara dalam rizab bank. Model ini cekap dan telah mengekalkan patokan dengan berjaya dari masa ke masa. Walau bagaimanapun, ia memerlukan pengguna mempercayai syarikat penerbit dan mendedahkan mereka kepada risiko peraturan.

Stablecoin terdesentralisasi, seperti DAI, beroperasi tanpa pihak berkuasa pusat. Ia menggunakan kontrak pintar dan jaminan kripto untuk mengekalkan nilainya. Pengguna mengunci aset kripto dalam kontrak untuk mencetak stablecoin baru. Jika nilai jaminan jatuh, sistem mempunyai mekanisme untuk melikuidasi aset untuk memastikan stablecoin kekal disokong.

Risiko dan Mekanisme

Stablecoin terdesentralisasi bertujuan menghapuskan keperluan kepercayaan, tetapi ia datang dengan risiko sendiri. Stablecoin algoritmik, sebagai contoh, cuba mengekalkan patokan melalui insentif kompleks melibatkan pencetakan dan pembakaran token. Kegagalan UST (TerraUSD) menunjukkan bahaya model ini. Apabila keyakinan hilang, mekanisme "pusaran kematian" menyebabkan nilai runtuh ke hampir sifar.

Walaupun risiko ini, stablecoin kekal bahagian penting ekonomi kepercayaan. Ia membolehkan "yield farming," di mana pengguna memperoleh faedah ke atas pegangan mereka sering pada kadar jauh lebih tinggi daripada bank tradisional. Ia juga memudahkan pergerakan nilai merentasi sempadan dalam minit, mengelak sistem swift yang lambat dan mahal digunakan oleh bank warisan.

Identiti, Privasi, dan Peraturan

Persimpangan kewangan terdesentralisasi dan peraturan global mencipta ketegangan kompleks, terutamanya mengenai identiti. Dalam dunia kewangan tradisional, peraturan yang dikenali sebagai Know Your Customer (KYC) adalah wajib. Institusi kewangan mesti mengesahkan identiti pelanggan mereka untuk mencegah pencucian wang, pembiayaan pengganas, dan penipuan. Ini melibatkan mengumpul data sensitif seperti pasport dan bukti alamat.

Walaupun KYC meningkatkan keselamatan untuk institusi, ia menimbulkan kebimbangan privasi untuk individu. Dalam sistem terdesentralisasi, etos sering satu anonimitas atau pseudonymiti. Pengguna berinteraksi dengan protokol menggunakan alamat dompet dan bukan nama. Ini melindungi privasi kewangan dan mencegah diskriminasi. Walau bagaimanapun, apabila kripto bergerak ke arus perdana, tekanan untuk melaksanakan langkah KYC meningkat.

Pertukaran Pematuhan

Terdapat pertukaran asas antara pematuhan dan prinsip pendesentralan. Bursa terpusat (CEX) secara amnya memerlukan KYC penuh. Ini menjadikan mereka patuh dengan undang-undang tempatan dan membolehkan mereka menawarkan sambungan mudah kepada akaun bank. Walau bagaimanapun, ia juga mencipta repositori pusat data pengguna yang boleh diretas atau dibocorkan.

Bursa terdesentralisasi (DEX) biasanya tidak memerlukan pengguna memberikan identiti peribadi. Ia beroperasi sepenuhnya melalui kontrak pintar. Ini memelihara privasi dan selaras dengan sifat teknologi yang tahan penapisan. Walau bagaimanapun, kekurangan pengawasan ini adalah titik pertikaian untuk pengawal selia yang berhujah ia mencipta syurga untuk aktiviti haram.

Pendekatan Keselamatan Sinergik

Untuk menangani cabaran ini, industri menggunakan gabungan strategi. Selain KYC, terdapat Anti-Money Laundering (AML) dan Know Your Transaction (KYT). KYT fokus kepada menganalisis corak transaksi pada blockchain dan bukan identiti individu. Kerana blockchain adalah ledger awam, sebenarnya lebih mudah menjejaki dana haram dalam kripto daripada tunai.

Ketelusan ini membolehkan jenis pematuhan baru. Alamat mencurigakan boleh ditandakan dan dipantau tanpa semestinya menanggalkan privasi setiap pengguna. Masa depan peraturan dalam ruang ini berkemungkinan melibatkan mencari titik pertengahan di mana jenayah kewangan dicegah tanpa mengorbankan nilai teras sistem kewangan terbuka, tanpa kebenaran.

Masa Depan Wang

Evolusi wang jauh dari selesai. Kita sedang menyaksikan persaingan antara visi masa depan yang berbeza. Di satu pihak, kita mempunyai mata wang kripto terdesentralisasi seperti Bitcoin dan protokol DeFi. Ini bertujuan membina sistem kewangan terbuka yang boleh diakses oleh sesiapa sahaja dengan sambungan internet. Ia menjanjikan menurunkan kos, meningkatkan kelajuan, dan melindungi kedaulatan individu.

Di pihak lain, bank pusat sedang meneroka Mata Wang Digital Bank Pusat (CBDC). Ini adalah versi digital mata wang negara. Walaupun ia mungkin menawarkan penjimatan kecekapan ke atas sistem perbankan semasa, ia mewakili bentuk pUSPUSATan muktamad. CBDC secara teori boleh memberikan kerajaan kemampuan penuh ke atas setiap transaksi yang dibuat oleh rakyat.

Peranan DeFi

Kewangan Terdesentralisasi (DeFi) sedang menolak sempadan apa yang mungkin tanpa perantara. Platform kini wujud untuk pinjaman, pinjam, insurans, dan perdagangan yang beroperasi sepenuhnya pada kod. Perkhidmatan ini tersedia 24/7 dan tidak mendiskriminasi berdasarkan geografi atau skor kredit.

Seiring teknologi blockchain menaik tarik, aplikasi terdesentralisasi ini akan menjadi lebih mesra pengguna. Kerumitan pengurusan dompet dan keselamatan sedang diabstrakkan. Ini berkemungkinan membawa kepada pengambilan lebih luas, di mana pengguna mendapat manfaat daripada "ekonomi kepercayaan" tanpa perlu memahami butiran teknikal rumit di belakangnya.

Kesimpulan

Kenaikan ekonomi kepercayaan adalah respons langsung kepada had dan kegagalan sistem kewangan tradisional. Dengan mengalihkan kebergantungan daripada perantara manusia yang boleh tersilap kepada kod yang tidak boleh diubah, kewangan terdesentralisasi menawarkan alternatif yang lebih teguh dan telus. Daripada kekurangan Bitcoin kepada utiliti kontrak pintar, alat ini memberdayakan individu untuk mengawal kekayaan mereka.

Transformasi ini tidak tanpa cabaran. Ketegangan antara privasi dan peraturan, dan halangan teknikal skalabiliti, kekal ketara. Walau bagaimanapun, inovasi asas sistem pemindahan nilai tanpa kebenaran, tahan penapisan sudah kekal. Ia menyediakan semakan yang diperlukan ke atas kuasa terpusat dan membuka penyertaan ekonomi global kepada berjuta-juta yang sebelum ini dikecualikan.

Kebebasan kewangan sejati bermula apabila anda mengawal aset anda sendiri.