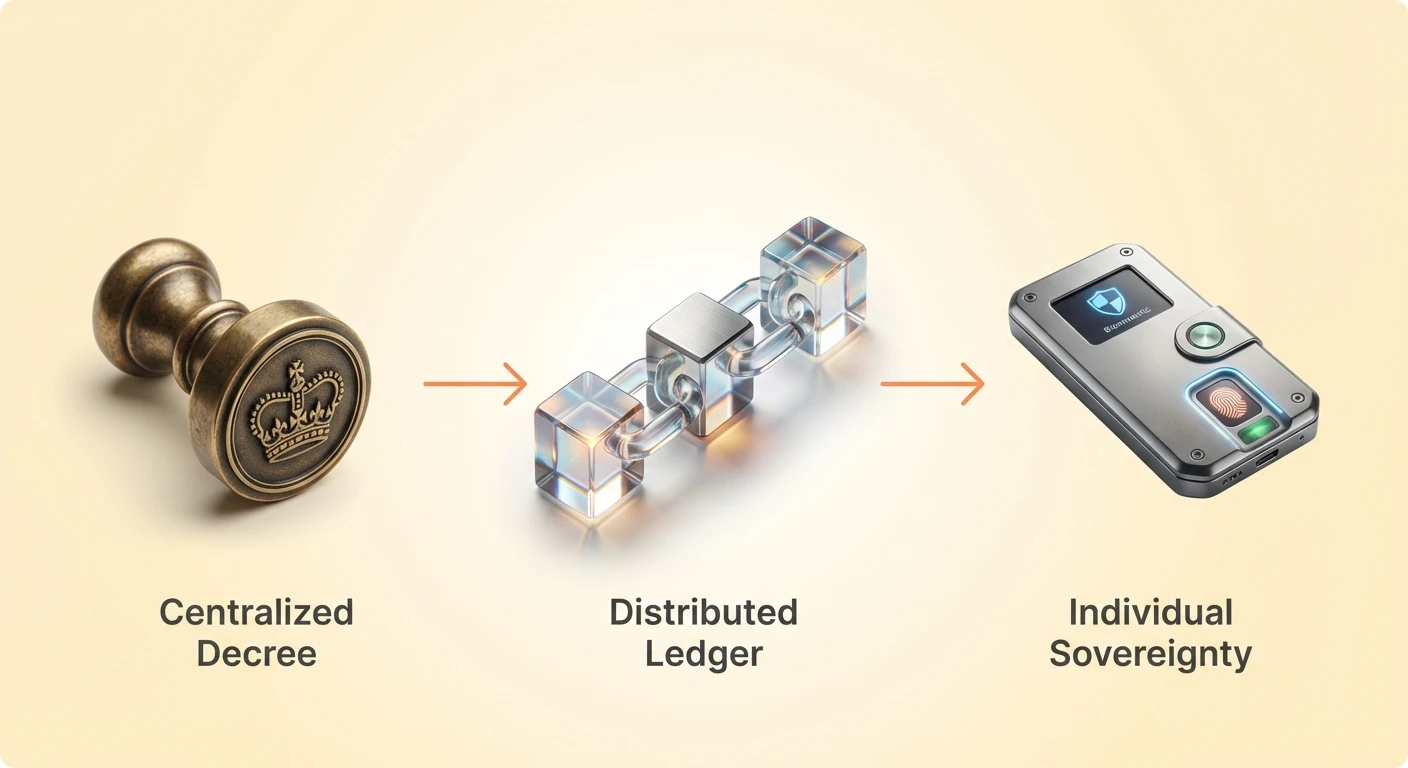

Sejarah perdagangan manusia secara asasnya adalah cerita tentang penyesuaian. Selama beribu-ribu tahun, tamadun telah mencari cara yang lebih baik untuk menyimpan, mengukur, dan menukar nilai. Perjalanan ini bermula dengan sistem tukar barang yang mudah, di mana individu menukar barang secara langsung. Walau bagaimanapun, model awal ini mengalami "kecocokan dua hala kehendak." Untuk sesuatu perdagangan berlaku, kedua-dua pihak mesti mengingini dengan tepat apa yang dimiliki pihak yang lain.

Untuk menyelesaikan geseran ini, masyarakat beralih kepada wang komoditi. Barang dengan nilai intrinsik, seperti cengkerang laut atau logam berharga, menjadi standard. Emas muncul sebagai juara tahan lama era ini kerana sifat-sifat khususnya. Ia jarang, tahan lama, boleh dibahagi, dan sukar dipalsukan. Sifat fizikal ini membolehkan emas berfungsi sebagai simpanan nilai yang boleh dipercayai yang tidak bergantung kepada sebarang pihak berkuasa pusat untuk nilainya.

Apabila ekonomi menjadi lebih kompleks, membawa logam berat menjadi tidak praktikal. Kebutuhan ini melahirkan wang wakil, seperti sijil kertas yang disokong emas di dalam vault. Akhirnya, ini berkembang menjadi sistem mata wang fiat yang digunakan secara global hari ini. Wang fiat tidak disokong oleh komoditi fizikal. Sebaliknya, nilainya diturunkan daripada dekri kerajaan dan kepercayaan awam terhadap kestabilan ekonomi negara penerbit.

Walaupun mata wang fiat menyelesaikan isu kebolehportabelan, ia memperkenalkan kerentanan baru: pemusatan. Dalam sistem fiat, mata wang dikeluarkan dan dikawal oleh bank pusat. Rakyat secara efektif dipaksa menggunakan wang negara mereka, dan nilai wang itu boleh dicairkan melalui inflasi. Lagipun, keupayaan untuk bertransaksi bergantung sepenuhnya kepada rangkaian perantara, seperti bank komersial dan pemproses pembayaran.

Kebergantungan kepada perantara ini mewujudkan sistem di mana kedaulatan kewangan adalah bersyarat. Akaun bank tidak secara ketat memegang "wang anda"; ia memegang tuntutan kepada wang yang bank terhutang kepada anda. Jika institusi itu gagal, atau jika kerajaan memerintahkan pembekuan aset, tuntutan itu boleh ditolak. Kesedaran ini melahirkan falsafah di sebalik kewangan tidak dapat disensor dan kebangkitan mata wang kripto.

Falsafah Teras Kewangan Tidak Dapat Disensor

Konsep kewangan tidak dapat disensor berpunca daripada idea bahawa akses kewangan harus tanpa kebenaran. Dalam dunia perbankan tradisional, penyertaan adalah keistimewaan yang diberikan oleh institusi. Dalam alam aset terdesentralisasi, penyertaan adalah hak yang diturunkan daripada perisian itu sendiri. Peralihan ini sering digambarkan sebagai peralihan daripada model "berasaskan kepercayaan" kepada model "berasaskan pengesahan».

Mata wang kripto beroperasi atas dasar opt-in. Tidak seperti mata wang negara yang diwajibkan oleh undang-undang, aset digital seperti Bitcoin dikawal oleh konsensus pengguna mereka. Ia mewakili rangkaian sukarela peserta yang bersetuju kepada set peraturan protokol tertentu. Tiada siapa dipaksa menggunakannya, tetapi mereka yang melakukannya memperoleh akses kepada sistem yang beroperasi tanpa pentadbir pusat.

Di pusat falsafah ini adalah rintangan penapisan. Dalam konteks kewangan, penapisan merujuk kepada penindasan aktiviti ekonomi. Ini boleh mengambil pelbagai bentuk, seperti menghalang transaksi daripada berlaku, merampas dana, atau membekukan akaun. Rintangan penapisan adalah keupayaan teknikal rangkaian untuk menghalang gangguan ini, memastikan bahawa transaksi yang sah diproses tanpa mengira penghantar, penerima, atau tujuan.

Tiga Tiang Rintangan

Untuk memahami bagaimana kewangan tidak dapat disensor berfungsi, seseorang mesti mengkaji tiga tiang yang mentakrifkannya. Tiang ini membezakan aset digital berdaulat daripada fiat digital atau pangkalan data perbankan tradisional.

Tiang pertama adalah kebebasan untuk bertransaksi. Ini memastikan tiada pihak ketiga boleh menghalang pengguna daripada menghantar atau menerima aset. Dalam sistem terpusat, bank boleh menolak transaksi berdasarkan dasar dalaman atau tekanan kerajaan. Dalam blok rantai terdesentralisasi, jika transaksi mengikuti peraturan matematik protokol dan termasuk yuran yang diperlukan, ia diproses. Rangkaian tidak menilai berat moral atau politik pemindahan; ia hanya melaksanakan kod.

Tiang kedua adalah kebebasan daripada rampasan. Dalam kewangan tradisional, aset yang dipegang oleh penyimpan boleh dirampas. Kerajaan atau entiti undang-undang boleh memerintahkan bank untuk mengalirkan akaun. Dengan mata wang kripto penyimpanan sendiri, pengguna memegang "kunci persendirian"—kata laluan kriptografi yang diperlukan untuk memindahkan dana. Tanpa kunci ini, dana tidak boleh dipindahkan oleh sesiapa, bahkan pencipta sistem. Ini menjadikan rampasan sangat sukar tanpa paksaan fizikal.

Tiang ketiga adalah keimutabiliti transaksi. Setelah transaksi disahkan dan ditambah kepada blok rantai, ia bertindak sebagai rekod digital kekal. Ia tidak boleh dibalik, dipadam, atau diubah. Ini menghalang pembatalan pembayaran secara retrospektif, kejadian biasa dalam rangkaian kad kredit dan sistem perbankan. Keimutabiliti memastikan sejarah kekal telus dan tahan kecurang.

Teknologi Kedaulatan

Mekanisme yang membolehkan kebebasan ini adalah blok rantai. Blok rantai adalah ledger teragih yang merekod transaksi merentasi rangkaian global komputer. Tidak seperti pangkalan data bank yang disimpan di pelayan persendirian yang dikawal oleh syarikat tunggal, blok rantai disalin pada ribuan nod bebas.

Struktur terdesentralisasi ini menjadikan rangkaian tahan kepada titik kegagalan tunggal. Tiada "kepala" untuk dipotong. Jika satu nod keluar talian atau dirampas, sebahagian besar rangkaian terus beroperasi tanpa gangguan. Ketahanan ini penting untuk mengekalkan sistem kewangan yang tidak boleh ditutup oleh entiti atau kerajaan tunggal.

Keselamatan dipelihara melalui kriptografi dan mekanisme konsensus. Dalam sistem seperti Bitcoin, "penambang" membelanjakan tenaga dan kuasa pengkomputeran untuk menyelesaikan masalah matematik kompleks. Proses ini mengamankan rangkaian dan mengesahkan blok transaksi. Untuk mengubah rekod, penyerang perlu mengatasi kuasa pengkomputeran gabungan keseluruhan rangkaian global, pencapaian yang tidak praktikal secara ekonomi dan fizikal.

Spektrum Desentralisasi

Ia penting untuk memahami bahawa tidak semua aset digital menawarkan tahap rintangan penapisan yang sama. Kualiti ini wujud pada spektrum. Tahap rintangan bergantung kepada seni bina rangkaian, taburan nod, dan model tadbiran mata wang kripto khusus.

Di satu hujung spektrum terletak Bitcoin. Ia dianggap secara meluas sebagai aset paling tahan penapisan kerana rangkaiannya yang besar dan tersebar secara global serta sifat "tanpa kepala"nya. Tiada CEO Bitcoin, tiada jabatan pemasaran, dan tiada pejabat pusat untuk dipanggil. Peraturan ditegakkan oleh kod dan konsensus sosial penggunaannya.

Di hujung spektrum yang lain adalah blok rantai terpusat dan ledger berizin. Beberapa rangkaian mengorbankan desentralisasi untuk mencapai kelajuan transaksi yang lebih tinggi atau kos yang lebih rendah. Rangkaian ini mungkin dikawal oleh konsortium pengesah atau syarikat pembangunan tunggal. Walaupun mereka menggunakan teknologi blok rantai, mereka mungkin mengekalkan keupayaan untuk membekukan dana atau membalik transaksi, menjadikan mereka kurang tahan kepada tekanan luaran.

| Ciri | Rangkaian Terdesentralisasi (contohnya, Bitcoin) | Rangkaian Terpusat (contohnya, Bank/Sesetengah Rantaian) |

|---|---|---|

| Kawalan | Tersebar merentasi pengguna global | Pi hak berkuasa pusat atau konsortium |

| Akses | Tanpa izin (sesiapa boleh sertai) | Berizin (memerlukan kelulusan) |

| Kebolehbalikan | Tidak boleh diubah (kekal) | Boleh dibalik oleh pihak berkuasa |

Peranan Perantara dan Penyimpanan

Falsafah kewangan tidak dapat disensor meletakkan penekanan berat kepada penyimpanan sendiri. Ini sering diringkaskan oleh mantra popular: "Bukan kunci anda, bukan syiling anda."

Dalam ekosistem mata wang kripto, dompet adalah alat untuk berinteraksi dengan blok rantai. Mereka menjana kunci kriptografi yang membuktikan pemilikan aset. Dompet ini jatuh ke dalam dua kategori utama: penyimpanan pihak ketiga dan penyimpanan sendiri.

Dompet penyimpanan pihak ketiga serupa dengan akaun bank tradisional. Penyedia perkhidmatan memegang kunci persendirian dan mengurus dana bagi pihak pengguna. Walaupun ini menawarkan kemudahan—seperti pemulihan kata laluan yang mudah—ia memperkenalkan semula risiko pihak balas. Jika bursa mengalami muflis atau menghentikan pengeluaran, pengguna kehilangan akses kepada aset mereka. Senario ini mencerminkan risiko "lari bank" dunia kewangan tradisional.

Dompet penyimpanan sendiri membolehkan pengguna mengekalkan kawalan penuh. Kunci persendirian disimpan secara tempatan di peranti pengguna atau pada dompet perkakasan. Kaedah ini selaras dengan etos kedaulatan, kerana ia menghapuskan keperluan untuk mempercayai pihak ketiga. Walau bagaimanapun, ia juga meletakkan beban keselamatan sepenuhnya kepada individu. Jika pengguna kehilangan kunci mereka, tiada garis sokongan pelanggan untuk memulihkan akses.

Stablecoin: Jambatan dengan Kompromi

Apabila ekosistem kripto berkembang, permintaan muncul untuk aset yang kekurangan turun naik mata wang kripto tradisional seperti Bitcoin. Ini membawa kepada penciptaan stablecoin—token digital yang dipatok kepada nilai aset stabil, paling biasa dolar AS. Stablecoin membolehkan pedagang mengunci nilai tanpa keluar daripada ekosistem mata wang kripto.

Walau bagaimanapun, stablecoin menunjukkan paradoks falsafah. Walaupun mereka beroperasi pada blok rantai awam terdesentralisasi, stablecoin paling popular dikeluarkan oleh syarikat terpusat. Untuk mengekalkan patokan, penerbit ini memegang rizab mata wang fiat dan setara.

Pemusatan ini bermakna bahawa penerbit stablecoin popular mempunyai kuasa untuk senarai hitam alamat dan membekukan dana pada tahap kontrak pintar. Jika agensi penguatkuasaan undang-undang meminta pembekuan, penerbit boleh patuh, secara efektif menjadikan token dalam dompet khusus tidak berguna. Walaupun stablecoin menawarkan utiliti dolar digital dan penyelesaian lebih cepat, mereka tidak mempunyai sifat tahan penapisan yang sama seperti Bitcoin.

Stablecoin terdesentralisasi cuba menyelesaikan ini dengan menggunakan mekanisme algoritmik atau kolateral kripto dan bukannya rizab fiat. Protokol ini bertujuan mengekalkan kestabilan tanpa pentadbir pusat. Walau bagaimanapun, model ini telah menghadapi cabaran ketara mengenai kecekapan modal dan kestabilan semasa tempoh turun naik pasaran yang melampau.

Konflik Privasi dan Peraturan

Desakan untuk kewangan tidak dapat disensor sering bertembung dengan rangka kerja peraturan yang ditubuhkan, khususnya undang-undang Kenal Pelanggan Anda (KYC) dan Anti-Pencucian Wang (AML). Peraturan ini memerlukan institusi kewangan mengesahkan identiti pelanggan mereka untuk menghalang aktiviti haram.

Dalam sistem tradisional, privasi kewangan adalah terhad. Bank memantau transaksi dan melaporkan aktiviti mencurigakan. Dalam ruang kripto, ketelusan blok rantai menambah lapisan kerumitan lain. Blok rantai awam merekod setiap transaksi secara terbuka. Walaupun identiti pengguna dipseudonim (diwakili oleh rentetan alfanumerik), mereka tidak sepenuhnya anonim. Jika identiti dunia sebenar dikaitkan dengan alamat dompet, sejarah transaksi keseluruhan pengguna itu menjadi kelihatan.

Peraturan KYC digunakan kepada kebanyakan bursa mata wang kripto terpusat. Untuk membeli kripto dengan mata wang fiat, pengguna biasanya mesti menyediakan ID kerajaan dan bukti alamat. Ini mengaitkan aktiviti on-chain mereka dengan identiti fizikal mereka. Walaupun ini membantu mencegah jenayah, ia mewujudkan ketegangan dengan ideal privasi.

Privasi adalah komponen kritikal kedaulatan. Tanpa privasi, rintangan penapisan sebenar sukar dikekalkan. Jika pihak berkuasa boleh mengenal pasti pemilik dana dengan mudah, mereka boleh memberikan tekanan kepada individu, walaupun mereka tidak boleh secara teknologi membekukan dana pada rangkaian. Ini telah membawa kepada pembangunan dompet dan syiling berfokus privasi, walaupun alat ini sering menghadapi penyiasatan peraturan yang intensif.

Token dan Pengembangan Nilai

Falsafah pemilikan terdesentralisasi meluas melebihi mata wang mudah. Penemuan token telah membolehkan perwakilan pelbagai bentuk nilai pada blok rantai. Token boleh mewakili pemilikan dalam projek, akses kepada perkhidmatan, atau bahkan hak kepada aset fizikal.

Token utiliti memberikan pemegang akses kepada aplikasi atau perkhidmatan khusus dalam ekosistem blok rantai. Mereka berfungsi serupa dengan kupon digital atau token arkade tetapi boleh didagangkan di pasaran terbuka. Token tadbiran mengambil langkah lanjut dengan membolehkan pemegang mengundi perubahan kepada protokol. Ini mengedarkan kuasa membuat keputusan kepada komuniti bukannya memusatkannya di bilik mesyuarat.

Token Tidak Boleh Ditukar (NFT) memperkenalkan konsep pemilikan digital unik. Tidak seperti mata wang kripto yang boleh ditukar, NFT adalah unik. Mereka boleh mewakili seni digital, barang koleksi, atau bukti pemilikan untuk aset dunia sebenar seperti hartanah. Teknologi ini menghapuskan keperluan perantara dalam membuktikan ketulenan dan sejarah pemilikan, seterusnya memberdayakan individu untuk mengawal aset mereka secara langsung.

Kedaulatan Kewangan dalam Amalan

Implikasi praktikal kewangan tidak dapat disensor adalah mendalam, khususnya di rantau yang mengalami ketidakstabilan ekonomi atau autoritarianisme. Di negara dengan inflasi tinggi, rakyat sering menyaksikan kuasa beli mereka hilang disebabkan pengurusan kerajaan yang lemah. Kawalan modal mungkin menghalang mereka daripada menukar mata wang tempatan kepada aset asing atau memindahkan kekayaan mereka ke luar negara.

Mata wang kripto menawarkan injap pelarian. Kerana mereka wujud di internet, mereka mengabaikan sempadan negara. Rakyat di ekonomi hiperinflasi boleh menukar simpanan mereka kepada aset digital yang tidak tertakluk kepada dasar monetari kerajaan mereka. Ini bertindak sebagai lindung nilai terhadap inflasi dan alat untuk memelihara kekayaan.

Lagipun, dalam senario di mana sistem perbankan runtuh atau mengehadkan pengeluaran, aset penyimpanan sendiri kekal boleh diakses. Semasa lari bank, penyimpan berbaris berharap mengeluarkan wang tunai yang mungkin tidak wujud. Pemegang mata wang kripto, pada dasarnya menjadi bank sendiri, tidak menghadapi krisis kecekapan ini. Selagi internet berfungsi, mereka boleh mengakses dan memindahkan kekayaan mereka.

Peranan Perlombongan dalam Keselamatan

Keselamatan yang menyokong falsafah keseluruhan ini bergantung berat kepada proses perlombongan (dalam sistem Proof-of-Work) atau pengesahan (dalam sistem Proof-of-Stake). Perlombongan bukan sahaja tentang mencipta syiling baru; ia adalah mekanisme yang menyusun transaksi dan mengamankan sejarah ledger.

Penambang bersaing untuk menyelesaikan teka-teki kriptografi. Pelaburan tenaga dan perkakasan yang diperlukan untuk menyertai bertindak sebagai penghalang kemasukan untuk penyerang. Ini sering dirujuk sebagai keselamatan "fizikal" untuk aset digital. Untuk membalik transaksi, penyerang perlu mengulang kerja penambang, memerlukan jumlah tenaga yang besar.

Hubungan ini kepada sumber fizikal mengikat sistem digital dalam realiti. Ia memastikan kos menyerang rangkaian adalah sangat tinggi. Teori permainan ekonomi ini adalah apa yang mengekalkan rangkaian jujur tanpa memerlukan polis pusat. Ia selaras insentif peserta: lebih menguntungkan untuk mengamankan rangkaian dan memperoleh ganjaran daripada menyerangnya.

Menavigasi Risiko

Merangkul kedaulatan kewangan memerlukan pengakuan terhadap risiko inheren. Penyingkiran perantara bermakna penyingkiran rangkaian keselamatan. Tiada jabatan penipuan untuk dipanggil jika dana dihantar ke alamat yang salah. Tiada polisi insurans jika kunci persendirian hilang.

Turun naik pasaran kripto juga menimbulkan cabaran kepada penggunaannya sebagai simpanan nilai jangka pendek. Walaupun trend jangka panjang mungkin menunjukkan pertumbuhan, ayunan harga harian boleh teruk. Turun naik ini adalah ciri semula jadi pasaran bebas baru yang masih menemui nilai adilnya.

Risiko kontrak pintar adalah pertimbangan lain. Dalam aplikasi kewangan terdesentralisasi (DeFi), pengguna berinteraksi dengan kod automatik. Jika kod itu mengandungi kesilapan atau eksploit, dana boleh hilang. Tidak seperti rompakan bank di mana bank diinsuranskan, hack DeFi sering mengakibatkan kehilangan total untuk penyimpan.

Masa Depan Pemilikan Digital

Laluan kewangan tidak dapat disensor menunjuk ke arah dunia di mana individu mempunyai kawalan lebih besar ke atas nasib ekonomi mereka. Apabila teknologi bertambah baik, pengalaman pengguna penyimpanan sendiri menjadi lebih intuitif, menurunkan penghalang kemasukan untuk pengguna bukan teknikal.

Inovasi dalam penyelesaian penskalaan menangani isu kelajuan dan kos, menjadikan rangkaian terdesentralisasi boleh diterima untuk perdagangan harian bukannya hanya lapisan penyelesaian. Penyelesaian Lapisan 2, sebagai contoh, memproses transaksi di luar blok rantai utama untuk meningkatkan throughput sambil mewarisi keselamatan lapisan asas.

Integrasi aset dunia sebenar (RWA) ke dalam blok rantai menjanjikan untuk memodenkan kewangan tradisional. Dengan menokenisasi saham, bon, dan hartanah, pasaran ini boleh memperoleh faedah perdagangan 24/7, penyelesaian segera, dan kebolehcapaian global. Walau bagaimanapun, mengintegrasikan aset beraturan ini akan memerlukan mencari keseimbangan antara pematuhan dan sifat tanpa izin teknologi.

Kesimpulan

Falsafah kewangan tidak dapat disensor mewakili peralihan asas dalam bagaimana masyarakat melihat wang dan nilai. Ia mencabar norma sejarah di mana akses kewangan adalah keistimewaan yang diberikan oleh pihak berkuasa. Sebaliknya, ia mencadangkan sistem di mana penyertaan ekonomi adalah hak yang dijamin oleh kod. Dengan memanfaatkan teknologi blok rantai, kriptografi, dan rangkaian terdesentralisasi, ia menawarkan laluan ke arah kedaulatan kewangan sebenar.

Peralihan ini meletakkan kuasa dan tanggungjawab besar di tangan individu. Ia memerlukan keinginan untuk belajar alat baru dan menerima risiko penyimpanan sendiri. Walau bagaimanapun, bagi ramai, keupayaan untuk bertransaksi dengan bebas, menyimpan nilai secara bebas, dan keluar daripada sistem monetari yang gagal adalah kebebasan yang berbaloi usaha. Apabila zaman digital maju, alat kewangan tidak dapat disensor kemungkinan akan menjadi komponen penting kebebasan peribadi.

Pemilikan sebenar bermakna mempunyai aset yang tiada pihak berkuasa boleh membekukan, merampas, atau menapis tanpa persetujuan kriptografi anda.