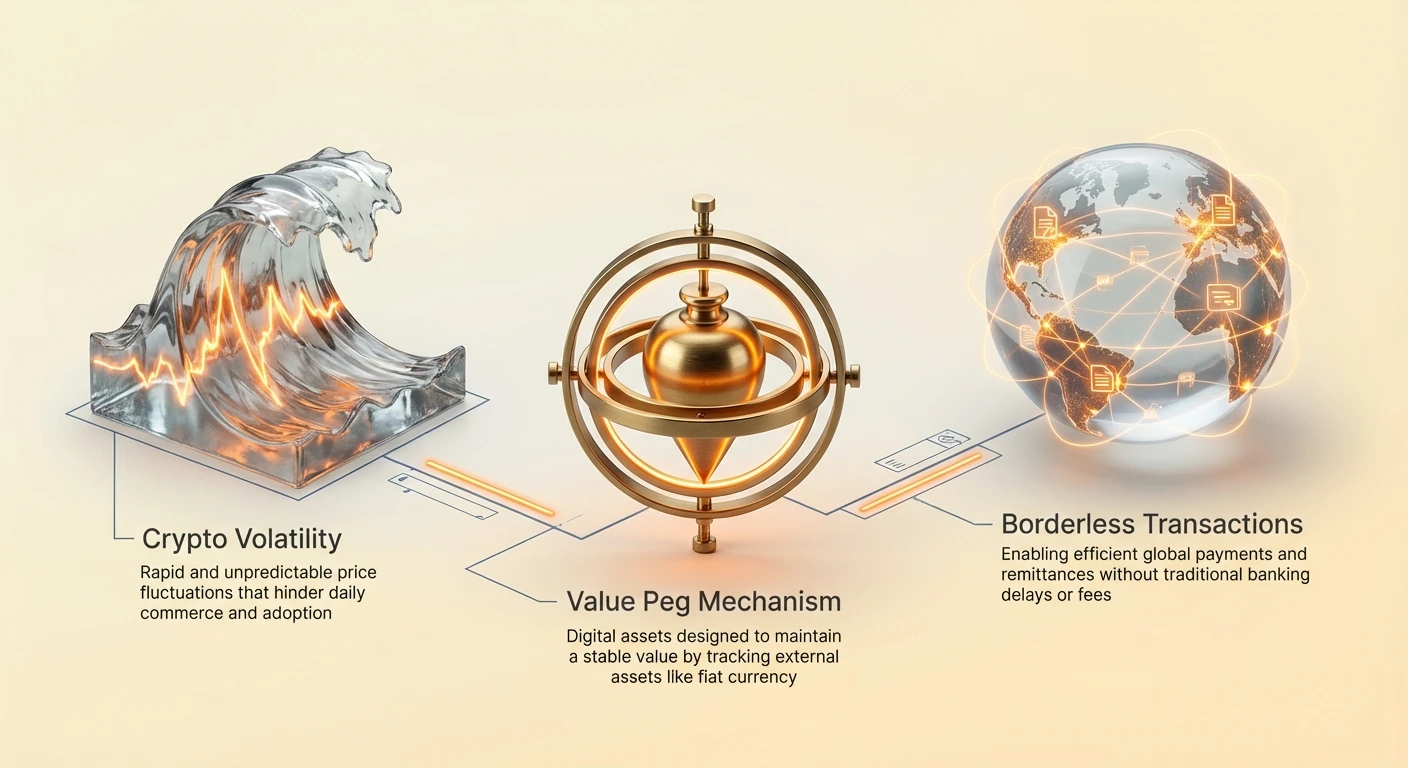

Pasaran mata wang kripto dicirikan oleh pergerakan harga dinamik mereka. Walaupun volatiliti ini menarik pedagang yang mencari pulangan signifikan, ia menjadi halangan asas kepada pengambilan aset digital untuk perdagangan harian. Untuk mata wang berfungsi secara efektif sebagai medium pertukaran atau unit akaun, ia memerlukan nilai yang boleh diramal. Jika kuasa beli aset digital berubah-ubah secara liar dalam masa satu jam, ia menjadi tidak praktikal untuk membeli barangan runcit, membayar sewa, atau menyelesaikan kontrak perniagaan antarabangsa.

Had spesifik ini dalam ekosistem kripto membawa kepada pembangunan stablecoin. Ini adalah aset digital yang direka untuk mengurangkan volatiliti harga dengan mengikat nilai mereka kepada aset luaran yang stabil, yang paling biasa adalah dolar AS. Dengan menggabungkan kelajuan dan sifat tanpa sempadan teknologi blockchain dengan kestabilan relatif mata wang fiat, stablecoin bertindak sebagai jambatan kritikal antara kewangan tradisional dan web terdesentralisasi. Ia membolehkan pengguna menyimpan nilai dan bertransaksi secara global tanpa meninggalkan persekitaran blockchain.

Permintaan untuk aset ini telah meningkat secara eksponen. Pada mulanya digunakan terutamanya oleh pedagang untuk mengunci keuntungan semasa penurunan pasaran, kegunaannya telah meluas dengan ketara. Hari ini, perniagaan menggunakannya untuk penyelesaian rentas sempadan yang cekap, dan individu di ekonomi hiperinflasi menggunakan ia untuk mengekalkan kekayaan mereka. Memahami mekanisme, jenis, dan risiko aset ini adalah penting untuk menavigasi ekonomi digital moden.

Evolusi Sistem Monetari

Daripada Komoditi kepada Fiat

Sejarah wang mendedahkan pencarian berterusan untuk kecekapan dan kestabilan. Masyarakat awal bergantung kepada sistem tukar barang, yang terhad oleh keperluan kebetulan dua kali ganda. Kedua-dua pihak dagangan mesti mengingini apa yang ditawarkan oleh pihak yang lain dengan tepat. Ketidakecekapan ini membawa kepada pengambilan wang komoditi, seperti cengkerang laut atau emas. Barang-barang ini memiliki nilai intrinsik dan kekurangan, menjadikannya medium pertukaran yang efektif.

Apabila ekonomi berkembang, membawa logam berat menjadi tidak praktikal. Ini merangsang penciptaan wang wakil, di mana sijil kertas mewakili tuntutan ke atas komoditi fizikal yang disimpan dalam vault. Akhirnya, ini berkembang kepada sistem fiat moden. Mata wang fiat tidak disandarkan oleh komoditi fizikal tetapi oleh dekri kerajaan dan kepercayaan awam. Walaupun fleksibel, sistem fiat rentan kepada inflasi, di mana kuasa beli wang menurun dari masa ke masa disebabkan pengembangan bekalan.

Transformasi Digital

Pengantar Bitcoin menandakan peralihan ke arah kekurangan digital. Tidak seperti mata wang fiat yang boleh dicetak sesuka hati oleh bank pusat, banyak mata wang kripto mempunyai jadual bekalan tetap. Walau bagaimanapun, penilaian pasaran aset terdesentralisasi ini ditentukan semata-mata oleh dinamik bekalan dan permintaan, membawa kepada volatiliti tinggi.

Stablecoin muncul untuk menangani jurang spesifik ini dalam garis masa evolusi. Ia cuba menawarkan yang terbaik daripada kedua-dua dunia: kestabilan mata wang fiat dan kelebihan teknologi mata wang kripto. Ia beroperasi pada rangkaian terdesentralisasi, membolehkan pemindahan 24/7 dan kebolehprograman, sambil mengekalkan nilai yang dikenali dan difahami oleh pengguna. Pendekatan hibrid ini telah menjadikannya salah satu aplikasi teknologi blockchain yang paling digunakan secara meluas.

Kegunaan Aset Digital Stabil

Kes penggunaan utama untuk stablecoin pada mulanya berpusat pada perdagangan mata wang kripto. Apabila seorang pedagang percaya pasaran akan jatuh, menukar aset volatil seperti Bitcoin kepada stablecoin membolehkan mereka melindungi modal tanpa menukar semula kepada mata wang fiat. Proses ini mengelakkan kelewatan masa dan yuran yang berkaitan dengan pemindahan bank tradisional. Dana kekal pada blockchain, sedia untuk digunakan serta-merta apabila keadaan pasaran berubah.

Di luar perdagangan, stablecoin sedang merevolusikan pembayaran global. Pemindahan antarabangsa tradisional sering mengambil masa berhari-hari untuk diselesaikan dan menanggung yuran tinggi daripada pelbagai pengantara. Transaksi stablecoin diselesaikan dalam minit, tanpa mengira jarak geografi. Kecekapan ini sangat berharga untuk pengembalian wang, di mana pekerja menghantar wang kepada keluarga di negara lain. Dengan mengelakkan rel tradisional, lebih banyak nilai sampai kepada penerima yang dituju.

Di rantau yang mengalami hiperinflasi, stablecoin menawarkan tali hayat. Apabila mata wang negara kehilangan nilai dengan cepat, rakyat sering menghadapi kawalan modal ketat yang menghalang mereka daripada membeli mata wang asing. Stablecoin menyediakan alternatif digital, membolehkan individu memegang aset yang dinominasikan dolar AS melalui telefon pintar. Ini bertindak sebagai lindung nilai terhadap penurunan kuasa beli tempatan mereka, menawarkan kebebasan ekonomi dalam persekitaran yang menyekat.

Mekanisme Kestabilan Terpusat

Model Berasaskan Rizab

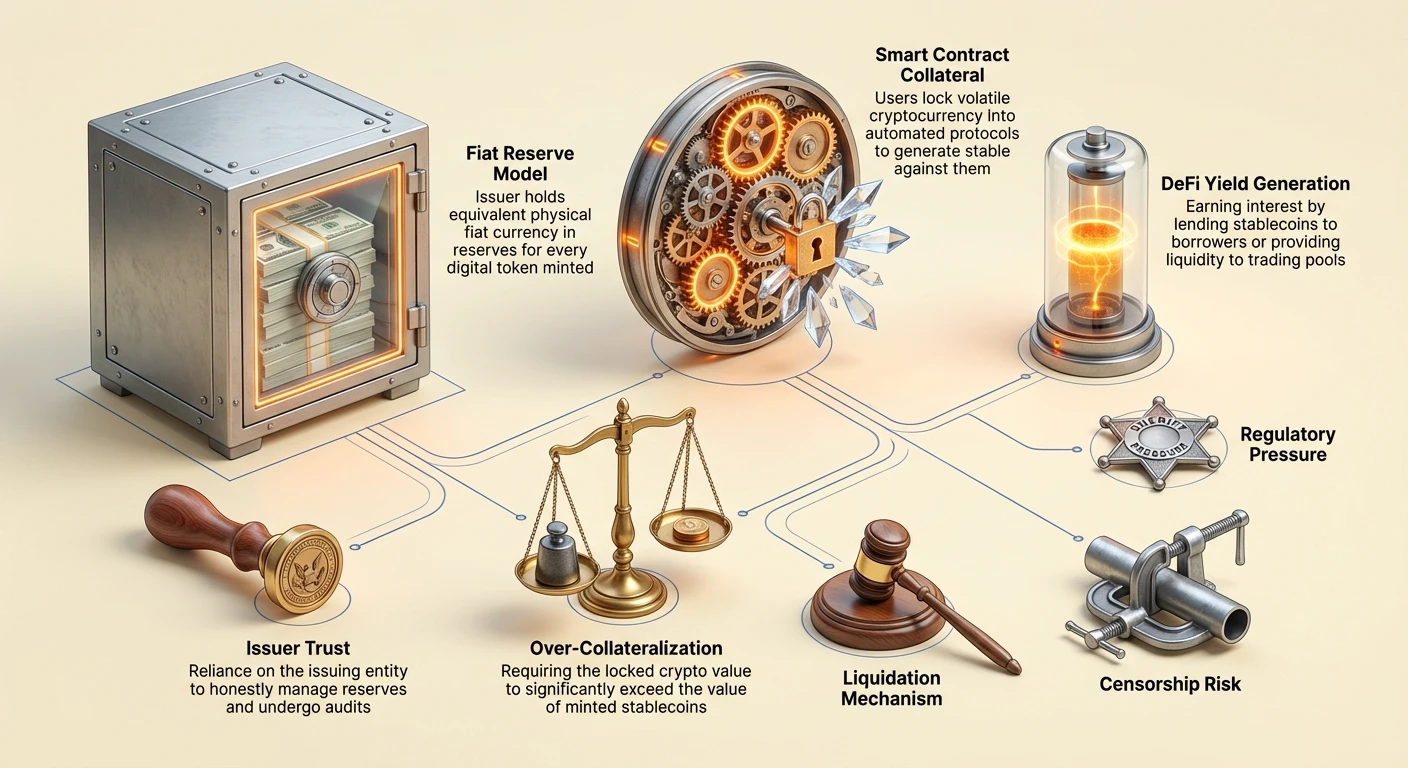

Bentuk stablecoin yang paling biasa adalah model terpusat berasaskan rizab. Dalam sistem ini, penerbit pusat mencipta token digital yang mewakili mata wang fiat yang dipegang dalam akaun bank. Untuk setiap unit stablecoin yang dikeluarkan pada blockchain, syarikat mendakwa memegang unit setara mata wang fiat, seperti dolar AS, sebagai rizab. Token seperti USDT dan USDC beroperasi berdasarkan prinsip ini.

Pengguna boleh, secara teori, menukar balik token mereka dengan mata wang fiat asas pada bila-bila masa. Sandaran 1:1 ini menyediakan jaminan psikologi yang kuat terhadap nilai. Mekanisme ini mudah: apabila pengguna mendepositkan dolar dengan penerbit, token baru dicetak. Apabila token ditukar balik, ia dibakar, dan dolar dikembalikan kepada pengguna. Ini mengembangkan dan mengecilkan bekalan digital untuk sepadan dengan rizab yang dipegang dalam hak pemegang.

Peranan Kepercayaan

Model ini bergantung sangat kepada kepercayaan. Pengguna mesti percaya bahawa syarikat penerbit benar-benar memiliki rizab yang didakwa. Tidak seperti aset terdesentralisasi di mana ledger adalah awam dan boleh disahkan oleh kod, rizab stablecoin terpusat dipegang dalam akaun bank swasta. Ini memperkenalkan risiko rakan kongsi. Jika penerbit salah pengurusan dana atau menghadapi tindakan peraturan, peg boleh terancam.

Untuk mengekalkan keyakinan, penerbit bereputasi menjalani audit atau pengesahan berkala oleh firma akaun pihak ketiga. Laporan ini diterbitkan untuk mengesahkan bahawa aset dalam bank sepadan dengan token yang beredar. Walau bagaimanapun, kualiti dan kekerapan laporan ini berbeza antara penerbit. Kebergantungan kepada infrastruktur bank tradisional juga bermakna aset ini tertakluk kepada peraturan dan had yang sama seperti sistem kewangan lama.

Isu Ketelusan dan Pengesahan

Persilangan rahsia korporat dan ledger blockchain awam mencipta cabaran unik untuk stablecoin terpusat. Walaupun pergerakan token kelihatan pada-rantaian, aset sandaran kekal tidak telus. Kontroversi secara sejarah telah mengepung sesetengah penerbit mengenai komposisi rizab mereka. Soalan sering timbul mengenai sama ada rizab dipegang dalam tunai cecair atau dalam kertas komersial dan bon korporat yang lebih berisiko.

Jika sebahagian besar rizab dipegang dalam aset tidak cecair atau volatil, senario "run on the bank" boleh menjadi bencana. Jika terlalu banyak pengguna cuba menukar balik token mereka secara serentak, penerbit mungkin berjuang untuk menukar aset bukan tunai mereka dengan cepat untuk memenuhi permintaan. Ketidakpadanan cecair ini adalah faktor risiko utama untuk pemegang stablecoin terpusat.

Tambahan pula, badan peraturan global sedang mengkaji rizab ini dengan lebih dekat. Permintaan untuk ketelusan penuh dan keperluan modal ketat semakin meningkat. Di sesetengah bidang kuasa, penerbit kini dikehendaki memegang rizab semata-mata dalam aset cecair berkualiti tinggi untuk memastikan penebusan sentiasa mungkin. Tekanan peraturan ini mendorong industri ke arah ketelusan yang lebih besar tetapi meningkatkan kos pematuhan untuk penerbit.

Protokol Terdesentralisasi

Posisi Hutang Berjaminan

Stablecoin terdesentralisasi bertujuan menghapuskan keperluan kepada pihak berkuasa pusat. Daripada mempercayai syarikat, pengguna mempercayai kontrak pintar dan kod. Versi paling berjaya ialah model Posisi Hutang Berjaminan (CDP), digunakan oleh protokol seperti MakerDAO untuk mencipta DAI. Dalam sistem ini, pengguna mengunci aset mata wang kripto volatil, seperti Ethereum, ke dalam kontrak pintar sebagai jaminan.

Setelah jaminan dikunci, pengguna boleh menjana jumlah stablecoin tertentu sebagai pinjaman terhadap pegangan kripto mereka. Yang penting, pinjaman ini mesti berjaminan berlebihan. Ini bermakna nilai kripto yang dikunci mesti melebihi nilai stablecoin yang dicetak. Contohnya, seorang pengguna mungkin perlu mengunci Ethereum bernilai $150 untuk mencetak DAI bernilai $100. Penampan ini melindungi sistem terhadap volatiliti aset jaminan.

Mekanisme Pembebasan

Kestabilan stablecoin terdesentralisasi bergantung kepada mekanisme pembebasan yang ketat. Jika nilai jaminan jatuh di bawah ambang tertentu, kontrak pintar secara automatik menjual jaminan untuk membayar hutang dan membakar stablecoin. Ini memastikan bekalan yang beredar kekal disandarkan sepenuhnya, walaupun pasaran runtuh.

Proses ini adalah tanpa kebenaran dan automatik. Tiada pengurus manusia memutuskan bila untuk membebaskan; kod melaksanakan penjualan berdasarkan suapan harga. Walaupun ini menghapuskan titik kegagalan pusat, ia memperkenalkan kerumitan. Pengguna yang mengurus CDP mesti memantau nisbah jaminan mereka secara aktif untuk mengelakkan penalti pembebasan. Model ini menukar risiko rakan kongsi penerbit terpusat dengan risiko teknikal dan pasaran mengurus posisi kewangan kompleks.

Eksperimen Algoritmik

Kategori ketiga yang lebih berisiko ialah stablecoin algoritmik atau gaya seigniorage. Protokol ini cuba mengekalkan peg tanpa sandaran penuh. Sebaliknya, ia menggunakan algoritma kompleks dan insentif teori permainan untuk mengurus bekalan dan permintaan. Contoh paling terkenal ialah TerraUSD (UST), yang menggunakan sistem dua token melibatkan token kakak volatil, LUNA.

Mekanisme itu menggalakkan arbitraj. Jika UST berdagang di atas $1, pengguna boleh membakar LUNA bernilai $1 untuk mencetak 1 UST, menjualnya untuk keuntungan dan meningkatkan bekalan UST untuk menurunkan harga. Sebaliknya, jika UST jatuh di bawah $1, pengguna boleh membakar UST untuk mencetak LUNA bernilai $1, mengurangkan bekalan untuk menaikkan harga. Ini bergantung sepenuhnya kepada kepercayaan pasaran terhadap token kakak yang volatil.

Apabila keyakinan terkikis, sistem ini secara sejarah menghadapi "pusaran kematian." Pada Mei 2022, jualan besar-besaran memecahkan peg UST. Algoritma itu dengan rakus mencetak trilion token LUNA dalam usaha sia-sia untuk memulihkan keseimbangan, menjadikan jaminan tidak bernilai. Peristiwa ini menghapuskan bilion dolar nilai dan menyerlahkan bahaya ekstrem kejuruteraan kewangan kurang berjaminan dalam ruang kripto.

Menjana Hasil pada Aset Stabil

Peluang Kewangan Terdesentralisasi

Salah satu ciri paling menarik stablecoin ialah keupayaan untuk menjana hasil. Tidak seperti mata wang fiat yang duduk dalam akaun simpanan tradisional, yang sering menjana faedah tidak ketara, stablecoin boleh digunakan dalam protokol Kewangan Terdesentralisasi (DeFi). Hasil dalam sektor ini secara sejarah telah jauh lebih tinggi daripada kadar bank tradisional, mencerminkan profil risiko yang lebih tinggi.

Pemegang boleh meminjamkan stablecoin mereka kepada peminjam melalui platform pinjaman berjaminan berlebihan. Faedah yang dibayar oleh peminjam diedarkan kepada pemberi pinjaman. Secara alternatif, pengguna boleh menyediakan kecairan kepada Pembuat Pasaran Automatik (AMM). Dengan mendepositkan stablecoin ke dalam kumpulan dagangan (contohnya, pasangan USDC/ETH), pengguna menjana sebahagian daripada yuran dagangan yang dijana oleh bursa.

Dinamik Risiko dan Ganjaran

Hasil tinggi yang tersedia dalam pasaran kripto bukan tanpa bahaya. Pulangan dijana melalui pelbagai strategi yang membawa risiko spesifik. Apabila mendepositkan dana ke dalam kontrak pintar, pengguna menghadapi "risiko kontrak pintar"—kemungkinan bahawa kesilapan dalam kod boleh membolehkan penggodam mengalirkan dana. Tidak seperti deposit bank, dana ini umumnya tidak diinsuranskan oleh agensi kerajaan.

Tambahan pula, penjanaan hasil sering melibatkan meminjamkan kepada pedagang yang menggunakan leverage. Semasa tempoh volatiliti pasaran tinggi, permintaan untuk meminjam stablecoin meningkat, menolak kadar faedah ke atas. Walau bagaimanapun, jika pasaran runtuh, peminjam mungkin lalai, atau platform itu sendiri mungkin menghadapi keinsolvenan. Pengguna mesti menilai sumber hasil dengan teliti. Jika protokol menawarkan pulangan yang nampak terlalu bagus untuk menjadi benar tanpa sumber hasil yang jelas, ia sering menunjukkan ekonomi tidak mampan atau risiko tersembunyi.

Tekanan Peraturan dan Pematuhan

Kerajaan melihat stablecoin dengan campuran minat dan berhati-hati. Apabila aset ini berkembang dalam kapitalisasi pasaran, ia menarik perhatian pengawal kewangan yang bimbang tentang impaknya terhadap dasar monetari dan kestabilan kewangan. Kebimbangan utama ialah potensi stablecoin untuk memudahkan kewangan haram atau mengelakkan kawalan modal.

Rangka kerja peraturan semakin ketat secara global. Undang-undang Kenal Pelanggan Anda (KYC) dan Anti-Pencucian Wang (AML), yang memerlukan pengesahan identiti pelanggan, semakin diterapkan kepada penerbit stablecoin dan bursa yang berdagang dengannya. Ini mencipta ketegangan antara etos kripto terbuka dan tanpa kebenaran dengan keperluan pengawasan kewangan tradisional.

Di Amerika Syarikat dan Eropah, perundangan yang dicadangkan berusaha merawat penerbit stablecoin serupa dengan bank. Ini akan melimpahkan audit rizab ketat dan standard operasi. Walaupun ini boleh meningkatkan perlindungan pengguna dan mengurangkan risiko kejatuhan penerbit, ia juga boleh mengehadkan inovasi dan menaikkan halangan kemasukan untuk projek baru. Hasil daripada pertempuran peraturan ini kemungkinan akan menentukan struktur pasaran kripto untuk dekad akan datang.

Spektrum Rintangan Penapisan

Kebebasan untuk Bertransaksi

Rintangan penapisan merujuk kepada keupayaan rangkaian untuk memproses transaksi tanpa campur tangan pihak ketiga. Ia memastikan tiada entiti boleh menghalang pengguna daripada menghantar atau menerima nilai, atau merampas aset. Sifat ini wujud pada spektrum. Bitcoin dianggap secara meluas sebagai aset paling tahan penapisan kerana rangkaiannya diedarkan secara global di kalangan ribuan pelombong dan nod bebas.

Stablecoin terpusat seperti USDC dan USDT duduk di hujung spektrum yang bertentangan. Kerana ia dijalankan oleh syarikat swasta yang tertakluk kepada peraturan kerajaan, ia memiliki keupayaan "senarai hitam." Penerbit boleh, dan memang, membekukan alamat spesifik pada permintaan penguatkuasa undang-undang. Apabila alamat dibekukan, token di dalam menjadi tidak boleh dipindahkan dan secara efektif tidak bernilai.

Implikasi untuk Pengguna

Keupayaan ini mencipta perbezaan asas dalam kegunaan. Untuk pelabur institusi dan perniagaan yang patuh, keupayaan membekukan dana adalah ciri keselamatan yang memulihkan aset dicuri dan memastikan pematuhan peraturan. Bagi pengguna yang mencari kedaulatan kewangan sejati atau mereka yang hidup di bawah rejim otoritarian, ciri ini mewakili kerentanan kritikal.

Stablecoin terdesentralisasi seperti DAI menawarkan tanah purata tetapi tidak kebal. Oleh kerana DAI secara besar-besaran berjaminan oleh aset terpusat seperti USDC, ia mewarisi beberapa risiko penapisan daripada jaminannya. Jika penerbit jaminan membekukan aset yang dipegang dalam kontrak pintar protokol terdesentralisasi, kestabilan token terdesentralisasi akan terganggu. Kebergantungan ini menyerlahkan kesukaran mencapai rintangan penapisan penuh sambil mengekalkan peg stabil kepada mata wang fiat.

Landskap Masa Depan

Pasaran stablecoin sedang berkembang dengan pesat. Bank pusat sedang membangunkan pesaing mereka sendiri: Mata Wang Digital Bank Pusat (CBDC). CBDC akan menjadi versi digital mata wang negara, dikeluarkan secara langsung oleh bank pusat dan bukannya syarikat swasta. Ini kemungkinan menawarkan tahap keselamatan tertinggi mengenai peg tetapi tahap privasi dan rintangan penapisan terendah.

Stablecoin swasta kemungkinan akan terus berintegrasi lebih dalam ke dalam ekosistem DeFi. Kita mungkin melihat perpecahan pasaran: stablecoin yang sangat diatur dan patuh untuk kegunaan institusi dan perdagangan arus perdana, bersama alternatif terdesentralisasi eksperimental untuk aplikasi asli kripto. Apabila teknologi matang, tumpuan akan beralih ke arah meningkatkan kecekapan modal dan mengurangkan kebergantungan kepada infrastruktur bank terpusat.

| Ciri | Stablecoin Terpusat | Stablecoin Terdesentralisasi |

|---|---|---|

| Sandaran | Rizab fiat di bank | Aset kripto dalam kontrak pintar |

| Model Kepercayaan | Kepercayaan kepada syarikat penerbit | Kepercayaan kepada kod/mekanisme pasaran |

| Penapisan | Dana boleh dibekukan/ditapis | Rintangan tinggi terhadap pembekuan |

Kesimpulan

Stablecoin mewakili inovasi kritikal dalam landskap kewangan, menyelesaikan masalah volatiliti yang menghalang pengambilan mata wang kripto secara meluas. Dengan menawarkan simpanan nilai yang boleh diramal dan medium pertukaran yang boleh dipercayai, ia membuka potensi teknologi blockchain untuk pembayaran, simpanan, dan perdagangan global. Walau bagaimanapun, kestabilan ini datang dengan kompromi yang jelas mengenai kepercayaan, pUSP, dan pematuhan peraturan.

Risiko yang berkaitan dengan stablecoin adalah pelbagai. Model terpusat memperkenalkan risiko rakan kongsi dan kemungkinan penapisan, manakala model terdesentralisasi menghadapi kerumitan teknikal dan risiko pembebasan berasaskan pasaran. Usaha algoritmik telah menunjukkan akibat bencana daripada reka bentuk ekonomi yang cacat. Apabila sektor ini matang, pengguna mesti menavigasi risiko ini dengan teliti, memahami bahawa tidak semua aset stabil dibina dengan ketahanan atau mekanisme keselamatan yang sama.

Memahami mekanisme di sebalik stablecoin adalah satu-satunya cara untuk benar-benar menilai sama ada dolar digital anda selamat.