Landskap kewangan mengalami perubahan seismik pada tahun 2009. Di tengah krisis ekonomi global yang didorong oleh kegagalan bank dan keruntuhan kredit, satu bentuk nilai baru muncul. Aset digital ini tidak dikeluarkan oleh bank pusat, mahupun dikawal oleh mana-mana kerajaan. Ia direka sebagai tindak balas kepada kelemahan inheren sistem kewangan tradisional.

Selama beberapa dekad, ekonomi global bergantung kepada mata wang fiat. Ini adalah bentuk wang yang memperoleh nilainya daripada peraturan kerajaan dan kepercayaan awam berbanding komoditi fizikal seperti emas atau perak. Walaupun sistem ini menawarkan fleksibiliti kepada pembuat dasar, ia memperkenalkan risiko ketara berkenaan inflasi dan kuasa beli.

Bitcoin muncul sebagai cabaran kepada tertib yang telah wujud ini. Ia mencadangkan sistem berdasarkan bukti matematik berbanding kepercayaan politik. Dengan mengalih keluar pengantara dan mewujudkan had bekalan tetap, ia menawarkan alternatif kepada mekanik inflasi perbankan pusat moden.

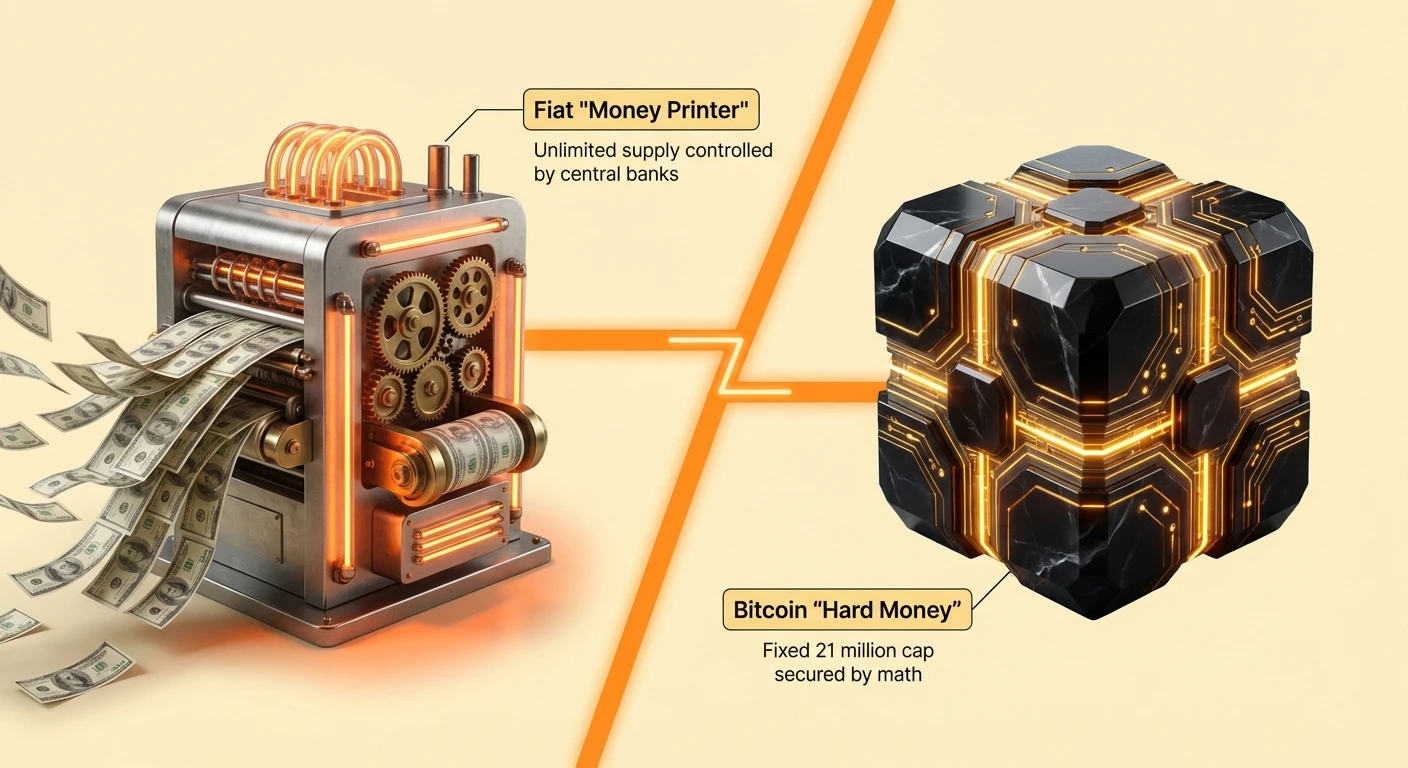

Untuk memahami kepentingan perubahan ini, seseorang mesti melihat lebih daripada carta harga. Inti perdebatan antara Bitcoin dan "mesin cetak wang" terletak pada definisi asas wang itu sendiri. Ia adalah pertembungan antara fleksibiliti terpusat dan kekurangan terdesentralisasi.

Sifat Mata Wang Fiat

Mata wang fiat adalah bentuk wang standard di dunia moden. Dolar AS, Euro, dan Yen adalah contoh mata wang fiat. Mata wang ini tidak disokong oleh aset fizikal. Nilainya dikekalkan melalui dekri kerajaan dan kestabilan ekonomi negara penerbit.

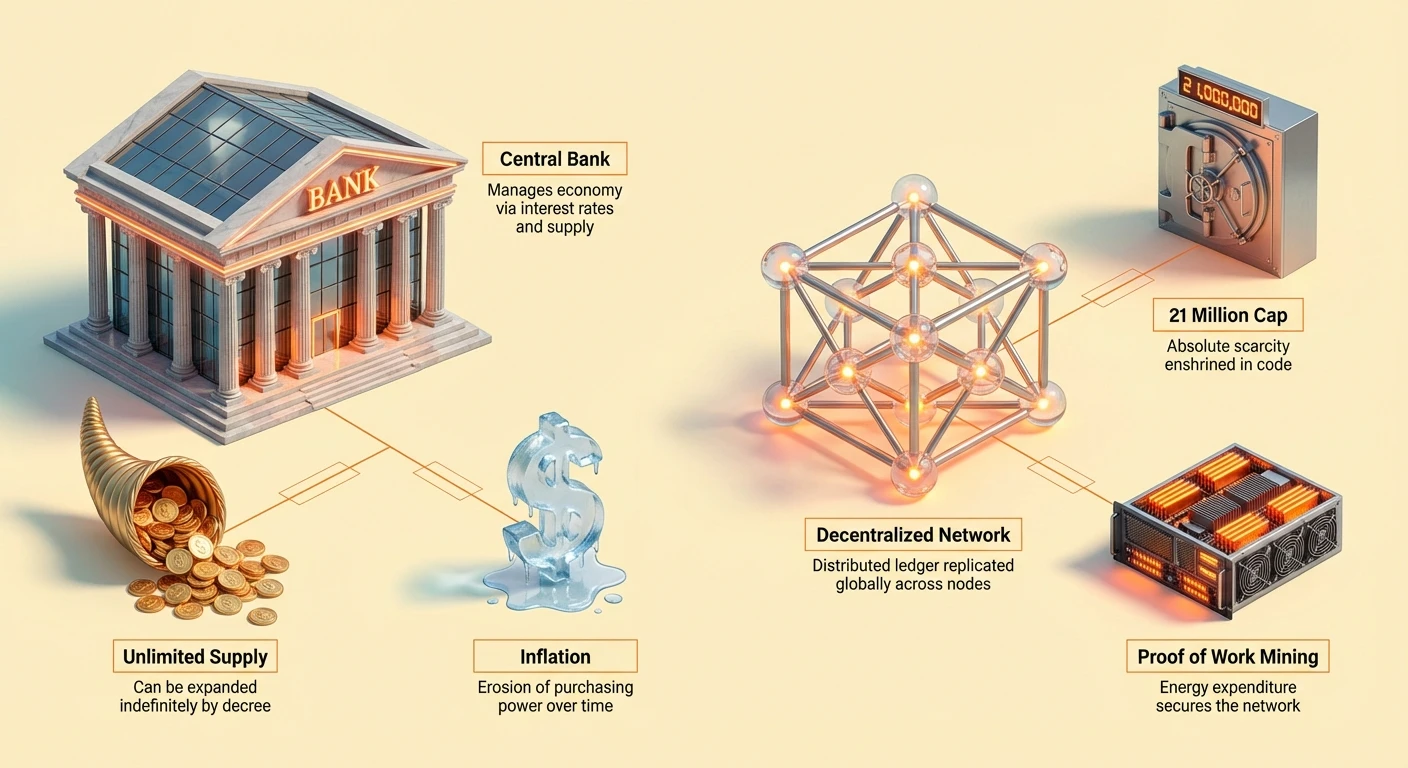

Ciri utama mata wang fiat adalah keupayaan pihak berkuasa pusat untuk mengawal bekalannya. Bank pusat mengurus ekonomi dengan melaraskan kadar faedah dan meningkatkan atau mengurangkan bekalan wang. Fleksibiliti ini membolehkan kerajaan bertindak balas kepada krisis ekonomi dengan menyuntik kecairan ke dalam sistem.

Walau bagaimanapun, kuasa ini datang dengan pertukaran. Oleh kerana tiada had keras pada jumlah wang yang boleh dicipta, bekalan boleh berkembang secara tidak terhad. Apabila bekalan wang meningkat secara ketara lebih cepat daripada pengeluaran barangan dan perkhidmatan, hasilnya sering inflasi.

Mekanik Mesin Cetak Wang

Istilah "mesin cetak wang" sering digunakan untuk menerangkan pemudahan kuantitatif dan dasar monetari pengembangan lain. Apabila bank pusat membeli bon kerajaan atau aset kewangan lain, mereka secara efektif mencipta wang baru untuk membayarnya. Suntikan tunai ini bertujuan untuk menurunkan kadar faedah dan merangsang pinjaman.

Walaupun ini boleh menyediakan kelegaan ekonomi jangka pendek, ia mencairkan nilai mata wang sedia ada yang beredar. Jika anda memegang akaun simpanan dalam mata wang fiat, kuasa beli wang itu cenderung menurun dari masa ke masa.

Pengelusan ini sering dirujuk sebagai cukai tersembunyi. Jumlah nominal wang dalam akaun bank mungkin kekal sama, tetapi jumlah barangan dan perkhidmatan yang boleh dibeli dengan wang itu berkurang. Dinamik ini memaksa individu mencari kenderaan pelaburan yang boleh mengatasi inflasi, berbanding hanya menabung pendapatan mereka.

Bitcoin sebagai Wang Keras Digital

Bitcoin mewakili peralihan asas daripada model fiat. Ia sering digambarkan sebagai "wang keras" kerana sukar dihasilkan dan tidak boleh diinflasi melebihi had yang diprogramkan. Tidak seperti mata wang fiat yang mempunyai bekalan elastik, Bitcoin mempunyai dasar monetari yang tegar dan tidak boleh diubah yang terkandung dalam kod.

Penciptaan Bitcoin baru tidak diputuskan oleh jawatankuasa atau gabenor bank. Ia berlaku secara program melalui proses yang dikenali sebagai perlombongan. Proses ini telus, boleh diramal, dan terbuka kepada sesiapa sahaja dengan perkakasan yang diperlukan.

Had 21 Juta

Ciri paling kritikal status "wang keras" Bitcoin adalah kekurangannya yang mutlak. Protokol rangkaian menentukan bahawa hanya akan ada 21 juta bitcoin. Nombor ini tidak boleh diubah.

Setelah had ini dicapai, tiada bitcoin baru akan dicipta. Kekurangan ini bertentangan secara ketara dengan mata wang fiat yang mempunyai bekalan teori tidak terhad. Dalam dunia di mana bank pusat boleh mencetak trilion dolar sebagai tindak balas kepada kemelesatan ekonomi, aset dengan had ketat menawarkan cadangan nilai yang unik.

Kekurangan adalah pendorong nilai utama untuk mana-mana simpanan kekayaan. Secara sejarah, barang langka seperti emas, cengkerang laut, atau batu khusus digunakan sebagai wang kerana sukar dijumpai atau dicipta. Bitcoin mereplikasi kekurangan digital ini melalui matematik.

Penerbitan Boleh Diracal

Selain had keseluruhan, kadar bitcoin baru memasuki peredaran adalah tetap. Lebih kurang setiap empat tahun, satu acara yang dikenali sebagai "halving" berlaku. Acara ini memotong ganjaran untuk melombong blok baru kepada separuh, secara efektif mengurangkan kadar inflasi aset sebanyak 50 peratus.

Jadual deflasi yang boleh diramal ini membolehkan peserta pasaran tahu dengan tepat apa bekalan masa depan pada mana-mana masa tertentu. Tiada pengumuman mengejutkan atau perubahan dasar.

Kebolehracalan ini menjana jenis kepercayaan yang berbeza. Pengguna tidak perlu mempercayai pihak berkuasa pusat untuk mengurus mata wang dengan bertanggungjawab. Sebaliknya, mereka mempercayai kod sumber terbuka dan konsensus rangkaian.

Memahami Inflasi dan Kuasa Beli

Inflasi ditakrifkan sebagai kadar di mana tahap harga umum untuk barangan dan perkhidmatan meningkat. Oleh itu, ia juga kadar di mana kuasa beli menurun. Bank pusat biasanya menyasar kadar inflasi rendah dan stabil, sering sekitar 2 peratus.

Walaupun pada kadar rendah ini, nilai wang berkurang separuh kira-kira setiap 35 tahun. Dalam tempoh inflasi tinggi, pengelusan ini berlaku jauh lebih cepat. Simpanan yang dipegang dalam tunai kehilangan keupayaan untuk mengekalkan gaya hidup atau membeli aset.

Kesan inflasi tidak dirasai secara sekata. Mereka yang mempunyai akses kepada aset kewangan seperti saham dan hartanah sering melihat kekayaan mereka meningkat apabila harga aset naik bersama inflasi. Mereka yang bergantung terutamanya kepada gaji dan simpanan tunai sering mendapati diri mereka ketinggalan apabila wang mereka membeli lebih sedikit.

Cukai Senyap

Inflasi bertindak sebagai cukai senyap kepada pemegang mata wang. Ia memindahkan nilai daripada mereka yang memegang wang kepada mereka yang menciptanya dan menerimanya terlebih dahulu. Fenomena ini dikenali sebagai Kesan Cantillon.

Apabila wang baru memasuki ekonomi, ia tidak sampai kepada semua orang pada masa yang sama. Institusi yang menerima wang baru terlebih dahulu—biasanya bank dan korporasi besar—boleh membelanjakannya sebelum harga diselaraskan. Pada masa wang itu beredar ke bawah kepada pengguna purata, harga biasanya telah naik.

Bitcoin menawarkan lindung nilai terhadap dinamik ini. Oleh kerana tiada entiti pusat boleh mencipta lebih banyak Bitcoin untuk membayar hutang atau merangsang ekonomi, pemegang dilindungi daripada bentuk penurunan ini. Kuasa beli aset bekalan tetap umumnya meningkat dari masa ke masa berbanding mata wang yang susut nilai.

Memelihara Kekayaan

Secara sejarah, orang beralih kepada emas untuk memelihara kekayaan semasa pengembangan monetari. Emas tahan lasak, langka, dan mengekalkan kuasa belinya selama berabad-abad. Bitcoin sering dibandingkan dengan emas atas sebab-sebab ini, sering memperoleh gelaran "emas digital."

Seperti emas, Bitcoin berbeza daripada sistem kewangan yang mengeluarkan mata wang fiat. Ia mencipta cara bagi individu untuk keluar daripada tekanan inflasi ekonomi tempatan mereka.

Walau bagaimanapun, Bitcoin memperbaiki emas dalam beberapa cara. Ia jauh lebih mudah alih. Jutaan dolar nilai boleh diangkut pada pemacu USB atau dihafal sebagai frasa benih. Ia juga mudah dibahagikan dan disahkan, menyelesaikan had fizikal batang logam berat.

Mekanik Kepercayaan Terdesentralisasi

Kepercayaan adalah batu asas mana-mana sistem monetari. Dalam kewangan tradisional, kepercayaan ini diletakkan pada pengantara. Apabila anda mendeposit wang di bank, anda mempercayai bank untuk melindungi dana. Apabila anda menggunakan kad kredit, anda mempercayai pemproses pembayaran untuk melaksanakan transaksi.

Model ini bergantung kepada buku besar terpusat. Bank mengekalkan rekod siapa memiliki apa. Jika bank membuat kesilapan, atau jika bank gagal, rekod itu berisiko. Sejarah penuh dengan contoh kegagalan bank dan akaun beku.

Bitcoin menggantikan kepercayaan terpusat ini dengan arkitektur terdesentralisasi. Ia menggunakan buku besar teragih yang dikenali sebagai blok rantai. Buku besar ini tidak dipegang oleh satu syarikat tetapi direplikasi merentasi ribuan komputer, atau nod, di seluruh dunia.

Buku Besar dan Nod

Buku besar Bitcoin adalah rekod awam setiap transaksi yang pernah berlaku di rangkaian. Ia adalah pangkalan data hanya-tambah, bermakna data hanya boleh ditambah, tidak pernah dialih keluar atau diubah.

Nod adalah komputer yang menjalankan perisian Bitcoin. Mereka berterusan berkomunikasi antara satu sama lain untuk mengesahkan transaksi dan blok baru. Sesiapa boleh menjalankan nod. Tiada kebenaran diperlukan.

Terdesentralisasi ini memastikan tiada satu titik kegagalan. Jika satu nod keluar talian, ribuan yang lain terus beroperasi. Untuk menutup rangkaian, seseorang perlu menutup keseluruhan internet global secara efektif.

Mengalih Keluar Pengantara

Dengan menggunakan rangkaian peer-to-peer, Bitcoin menghapuskan keperluan pengantara. Transaksi berlaku secara langsung antara penghantar dan penerima. Model "tanpa kepercayaan" ini bermakna peserta tidak perlu saling mengenali atau mempercayai untuk bertransaksi. Mereka hanya perlu mempercayai matematik asas protokol.

Pengalihan pengantara ini mengurangkan geseran. Dalam sistem tradisional, satu pemindahan mungkin melalui pelbagai bank korresponden, setiap satu mengambil yuran dan menambah kelewatan. Transaksi Bitcoin beroperasi secara global, 24/7, tanpa jam perbankan atau percutian.

Ia juga secara asas mengubah dinamik kuasa. Dalam sistem terpusat, pengantara mempunyai kuasa untuk membenarkan atau menolak transaksi. Dalam sistem terdesentralisasi, rangkaian hanya mengesahkan bahawa penghantar mempunyai dana dan mengikuti peraturan.

Rintangan Penapisan dan Kebebasan Kewangan

Rintangan penapisan adalah ciri penentuan Bitcoin. Ia merujuk kepada ketidakupayaan mana-mana pihak ketiga untuk menghalang transaksi sah daripada diproses. Dalam era pengawasan dan kawalan kewangan yang semakin meningkat, ciri ini telah menjadi pendorong utama penggubalan.

Penapisan kewangan boleh mengambil pelbagai bentuk. Ia boleh seramai mudah seperti bank menolak pembelian daripada pedagang tertentu. Ia boleh seteruk kerajaan membekukan aset pembangkang politik.

Dalam kewangan tradisional, wang anda pada dasarnya liabiliti bank. Anda mempunyai tuntutan atas dana, tetapi bank mempunyai hak penjagaan. Jika bank atau pengawal selia memutuskan untuk membekukan akaun anda, anda kehilangan akses kepada kekayaan anda serta-merta.

Transaksi Tanpa Kebenaran

Bitcoin beroperasi atas asas tanpa kebenaran. Anda tidak perlu mencipta akaun dengan syarikat atau menyediakan pengenalan kepada rangkaian untuk menerima atau menghantar dana. Anda hanya menjana dompet dan berinteraksi dengan blok rantai.

Keterbukaan ini memastikan rangkaian neutral. Ia tidak kisah siapa penghantar, siapa penerima, atau apa tujuan transaksi. Ia hanya kisah jika transaksi sah mengikut peraturan protokol.

Neutraliti ini penting untuk penyertaan kewangan. Berbilion orang di seluruh dunia kekurangan akses kepada perkhidmatan perbankan asas. Mereka mungkin kekurangan dokumentasi yang diperlukan atau tinggal di rantau dengan infrastruktur kewangan yang kurang maju. Bitcoin membolehkan sesiapa sahaja dengan sambungan internet menyertai ekonomi global.

Perlindungan Melawan Rampasan

Rampasan aset adalah alat yang digunakan oleh rejim untuk membungkam pembangkang atau mengawal modal. Jika kekayaan disimpan di lokasi fizikal atau pangkalan data terpusat, ia rentan kepada dirampas.

Bitcoin, apabila dipegang dalam dompet penjagaan sendiri, sangat sukar untuk dirampas. Dana dilindungi oleh kunci persendirian—kata laluan kriptografi yang hanya diketahui oleh pemilik. Tanpa kunci ini, dana tidak boleh dipindahkan.

Sifat ini menjadikan Bitcoin bentuk "wang berdaulat." Individu mengekalkan kawalan mutlak. Walaupun tanggungjawab ini memerlukan amalan keselamatan yang teliti, ia menyediakan tahap autonomi kewangan yang tidak mungkin dalam sistem perbankan warisan.

Bitcoin sebagai Simpanan Nilai

Simpanan nilai adalah aset yang mengekalkan kuasa belinya dari masa ke masa. Secara ideal, ia harus langka, tahan lasak, dan cecair. Walaupun mata wang fiat berfungsi dengan baik sebagai medium pertukaran, prestasinya yang lemah sebagai simpanan nilai telah didokumentasikan dengan baik disebabkan inflasi.

Bitcoin semakin dilihat sebagai pesaing dalam pasaran simpanan nilai, bersaing dengan hartanah, bon, dan logam berharga. Jadual bekalannya yang deflasi meletakkannya sebagai kenderaan jangka panjang untuk pemeliharaan kekayaan.

Pengkritik sering menunjuk kepada turun naik harga Bitcoin sebagai faktor yang menghilangkannya. Memang, Bitcoin telah mengalami penurunan ketara sepanjang sejarahnya. Walau bagaimanapun, melihat kepada trend jangka panjang, ia adalah salah satu aset prestasi terbaik dalam dekad lalu.

Perbandingan dengan Aset Tradisional

Membandingkan Bitcoin dengan simpanan nilai lain menonjolkan profil uniknya. Hartanah langka tetapi sangat tidak cecair; menjual rumah mengambil berbulan-bulan. Ia juga tidak boleh dialihkan.

Emas cecair dan langka tetapi sukar disahkan dan diangkut dalam kuantiti besar. Menjaga emas fizikal memerlukan simpanan keselamatan dan perlindungan fizikal.

Mata wang fiat sangat cecair dan mudah diangkut secara digital tetapi kekurangan kekurangan. Ia dijamin kehilangan nilai dalam jangka panjang.

Bitcoin menggabungkan kekurangan emas, kebolehalian fiat, dan kecairan pasaran global. Ia berdagang secara berterusan, 365 hari setahun, dan boleh dicairkan kepada mana-mana mata wang tempatan hampir serta-merta.

Turun Naik vs. Pertumbuhan

Hujah untuk Bitcoin sebagai simpanan nilai bergantung kepada ufuk masa panjang. Dalam jangka pendek, ayunan harga boleh dramatik. Turun naik ini kebanyakannya disebabkan oleh fakta bahawa Bitcoin masih kelas aset yang baru menjalani penemuan harga.

Seiring kapitalisasi pasaran Bitcoin berkembang dan pemilikan menjadi lebih meluas, turun naik dijangka menurun. Bagi pelabur, turun naik adalah harga yang dibayar untuk potensi pulangan tinggi berbanding aset matang yang stabil.

Trend penggubalan oleh pelabur institusi dan korporasi mencadangkan penerimaan yang semakin meningkat terhadap tesis simpanan nilai. Syarikat mula memegang Bitcoin pada baki akaun mereka sebagai lindung nilai terhadap penurunan simpanan tunai mereka.

| Ciri | Bitcoin | Mata Wang Fiat | Emas |

|---|---|---|---|

| Bekalan | Tetap (21 Juta) | Tidak Terhad | Langka (Semula Jadi) |

| Kawalan | Terdesentralisasi | Bank Pusat | Semula Jadi/Fizikal |

| Kebolehalian | Tinggi (Digital) | Tinggi (Digital/Tunai) | Rendah (Fizikal) |

| Kebolehsahihan | Mudah (Nod) | Sukar (Palsu) | Sukar (Ujian) |

| Penapisan | Tahan | Rentan | Tahan (Fizikal) |

Model Keselamatan dan Penggunaan Tenaga

Keselamatan rangkaian Bitcoin dikekalkan melalui mekanisme konsensus yang dipanggil Proof of Work (PoW). Sistem ini memerlukan pelombong membelanjakan tenaga untuk menyelesaikan masalah matematik kompleks. Pelombong pertama yang menyelesaikan masalah mendapat menambah blok transaksi seterusnya ke blok rantai dan mendakwa ganjaran blok.

Perbelanjaan tenaga ini sering dikritik atas kesannya terhadap alam sekitar. Walau bagaimanapun, adalah penting untuk memahami bahawa penggunaan tenaga ini adalah apa yang melindungi rangkaian. Ia menghubungkan dunia digital dengan dunia fizikal, memberi aset kos dan nilai yang nyata.

Dengan memerlukan kerja dunia sebenar, Bitcoin menjadikannya sangat mahal untuk menyerang rangkaian. Untuk mengubah buku besar, penyerang perlu mengawal lebih daripada separuh kuasa pengkomputeran global yang ditujukan untuk perlombongan. Ini mencipta halangan ekonomi yang formidabel yang dikenali sebagai ambang "serangan 51%".

Tenaga sebagai Ciri Keselamatan

Tenaga yang dihapuskan oleh Bitcoin tidak disia-siakan; ia digunakan untuk membeli keselamatan kewangan global tanpa pihak berkuasa pusat. Pengkritik sering membandingkan penggunaan tenaga Bitcoin dengan satu transaksi pada rangkaian kad kredit, tetapi ini adalah persamaan palsu.

Penggunaan tenaga Bitcoin harus dibandingkan dengan kos mengekalkan keseluruhan sistem perbankan tradisional. Ini termasuk kuasa untuk cawangan bank, pusat data, ATM, pejabat korporat, dan kekuatan ketenteraan yang sering diperlukan untuk menyokong mata wang fiat.

Tambahan pula, perlombongan Bitcoin semakin cekap. Pelombong diberi insentif untuk mencari sumber elektrik termurah. Ini sering membawa mereka kepada sumber tenaga boleh diperbaharui seperti hidro, angin, atau solar, serta sumber tenaga "terperangkap" yang jika tidak akan disia-siakan, seperti gas asli yang dibakar.

Privasi dan Kedaulatan

Walaupun sering disebut sebagai anonim, Bitcoin secara teknikal adalah pseudonym. Transaksi direkod secara awam, tetapi ia dihubungkan kepada alamat kriptografi berbanding identiti dunia sebenar.

Perbezaan ini penting. Jika identiti dihubungkan kepada alamat—contohnya, melalui bursa yang diatur yang memerlukan pengesahan ID—sejarah transaksi keseluruhan alamat itu boleh dijejaki.

Walau bagaimanapun, Bitcoin masih menawarkan tahap privasi yang lebih tinggi daripada pembayaran digital tradisional. Dalam sistem perbankan, bank melihat setiap pedagang yang anda berinteraksi dengannya. Dengan Bitcoin, anda boleh menjana alamat baru untuk setiap transaksi, menyukarkan usaha untuk menjejaki tabiat perbelanjaan anda.

Penjagaan Sendiri dan Kawalan

Ungkapan ultimum kedaulatan kewangan dalam Bitcoin adalah penjagaan sendiri. Ini melibatkan memegang kunci persendirian anda sendiri menggunakan dompet digital, berbanding meninggalkan dana pada bursa.

Apabila pengguna memegang kunci mereka sendiri, mereka menjadi bank mereka sendiri. Mereka mempunyai kawalan penuh atas aset mereka. Tiada perkhidmatan pelanggan untuk dipanggil jika kata laluan hilang, tetapi juga tiada pengurus yang boleh menolak akses kepada dana.

Model ini meletakkan tanggungjawab sepenuhnya kepada pengguna. Ia melindungi daripada risiko pihak ketiga seperti kebankrupan bursa atau salah pengurusan. Dalam dunia institusi kewangan yang rapuh, keupayaan untuk memegang aset pembawa secara digital adalah keupayaan revolusioner.

Melebihi Wang: Perbandingan Ethereum

Walaupun Bitcoin memberi tumpuan terutamanya kepada menjadi "wang keras" dan simpanan nilai, mata wang kripto lain mempunyai matlamat berbeza. Ethereum, mata wang kripto kedua terbesar, direka dengan tujuan yang lebih luas.

Ethereum adalah platform untuk aplikasi terdesentralisasi. Ia membolehkan "kontrak pintar," yang merupakan kontrak yang melaksanakan sendiri dengan terma ditulis secara langsung ke dalam kod. Ini membolehkan interaksi kewangan kompleks seperti pinjaman, meminjam, dan perdagangan berlaku tanpa pengantara.

Walaupun Bitcoin sering dibandingkan dengan emas digital, Ethereum disamakan dengan minyak digital—bahan api untuk internet terdesentralisasi. Ethereum telah beralih kepada mekanisme konsensus Proof of Stake, yang menggunakan tenaga jauh lebih sedikit daripada Bitcoin tetapi memperkenalkan pertukaran berbeza mengenai pUSP dan keselamatan.

Memahami perbezaan membantu menjelaskan cadangan nilai khusus Bitcoin. Bitcoin tidak cuba menjadi "komputer dunia." Ia mengoptimumkan untuk keselamatan, kekurangan, dan ketidakbolehubahan untuk menjadi bentuk wang paling teguh yang mungkin.

Masa Depan Sistem Monetari

Kenaikan Bitcoin memaksa penilaian semula apa wang itu dan siapa yang sepatutnya mengawalnya. Kita mungkin sedang bergerak ke arah dunia di mana mata wang fiat dan aset digital terdesentralisasi hidup berdampingan.

Mata wang fiat kemungkinan akan kekal medium pertukaran dominan untuk pembelian harian dan pembayaran cukai disebabkan kestabilan dan mandat kerajaan mereka. Kerajaan juga sedang meneroka Mata Wang Digital Bank Pusat (CBDC), yang akan mendigitalkan fiat tetapi mengekalkan kawalan pusat.

Bitcoin, sebaliknya, bertindak sebagai semak kepada pengembangan monetari. Ia menyediakan mekanisme keluar bagi mereka yang ingin memelihara kuasa beli. Kewujudannya memberi tekanan kepada bank pusat untuk mengurus mata wang mereka dengan lebih bertanggungjawab, kerana warganegara kini mempunyai alternatif yang layak.

Seiring penggubalan digital berkembang, sifat wang keras—kekurangan, rintangan penapisan, dan terdesentralisasi—mungkin semakin dihargai. Persaingan antara "mesin cetak wang" dan bekalan tetap Bitcoin bukan sahaja eksperimen ekonomi; ia adalah penentuan semula nilai untuk era digital.

Kesimpulan

Bitcoin muncul dari runtuhan krisis kewangan untuk menawarkan alternatif yang berbeza kepada sistem monetari fiat. Dengan menggantikan kepercayaan terpusat dengan bukti terdesentralisasi, ia mencipta bentuk wang yang kebal kepada pencetakan inflasi dan campur tangan politik. Bekalan tetapnya sebanyak 21 juta unit memastikan kekurangan, meletakkannya sebagai lindung nilai terhadap pengelusan kuasa beli yang menimpa mata wang tradisional.

Walaupun mata wang fiat bergantung kepada fleksibiliti mesin cetak wang untuk mengurus ekonomi, Bitcoin menawarkan kestabilan kod. Pertukaran melibatkan turun naik dan tanggungjawab penjagaan sendiri, tetapi faedah termasuk rintangan penapisan dan kedaulatan kewangan. Seiring ekonomi global bergelut dengan hutang dan inflasi, perbezaan antara fiat yang dikeluarkan kerajaan dan Bitcoin yang disekuriti matematik menjadi semakin relevan.

Bitcoin menawarkan perisai matematik terhadap inflasi, menyediakan alternatif terdesentralisasi kepada bekalan tidak terhad wang yang dikeluarkan kerajaan.