Ekonomi digital telah beralih daripada pemindahan nilai ringkas kepada ekosistem yang kompleks dan boleh diprogramkan. Pada asas peralihan ini terletak pengumpulan teknologi yang sering dirujuk sebagai tumpukan terdesentralisasi. Seni bina ini tidak bergantung kepada pelayan atau pihak berkuasa tunggal. Sebaliknya, ia beroperasi melalui rangkaian komputer teragih yang mengesahkan dan merekod transaksi. Struktur ini secara asas mengubah cara produk kewangan dibina, diakses, dan dipelihara.

Dalam dunia tradisional, perkhidmatan kewangan adalah terpisah. Bank, syarikat insurans, dan bursa beroperasi pada sistem tertutup yang tidak berinteraksi antara satu sama lain. Tumpukan terdesentralisasi membalikkan model ini. Ia mencipta persekitaran terbuka di mana aplikasi boleh berinteraksi dengan lancar. Interoperabiliti ini membolehkan penciptaan instrumen kewangan baru yang sebelum ini tidak mungkin.

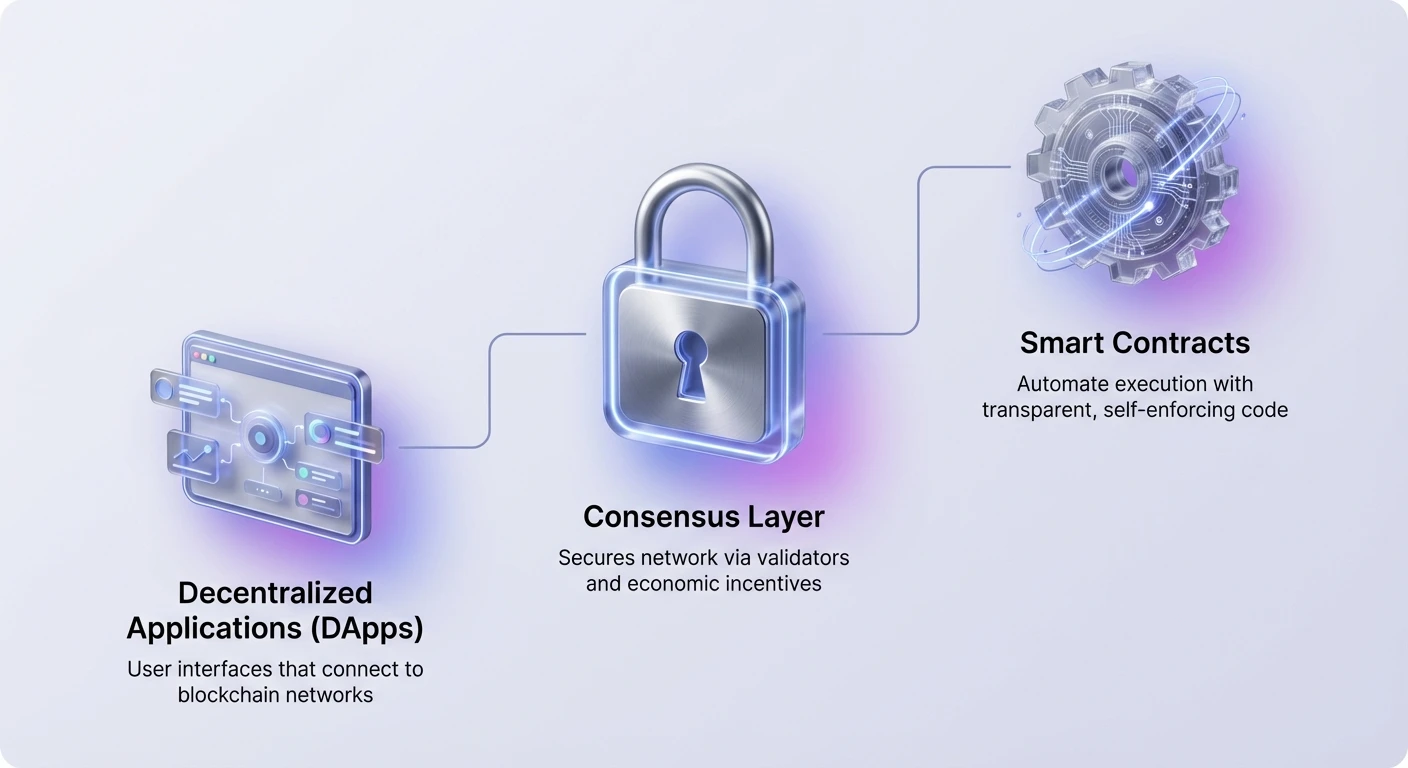

Tumpukan ini terdiri daripada beberapa lapisan yang berbeza. Di bahagian bawah, mekanisme konsensus melindungi rangkaian. Di atasnya, kontrak pintar menyediakan logik untuk automasi. Di puncaknya, aplikasi terdesentralisasi menawarkan antara muka pengguna untuk interaksi. Memahami bagaimana lapisan ini berfungsi adalah penting untuk menavigasi landskap kripto moden.

Asas Automatik: Kontrak Pintar

Enjin yang memandu tumpukan terdesentralisasi ialah kontrak pintar. Ini adalah program yang melaksanakan diri sendiri yang disimpan pada blockchain yang berjalan apabila syarat yang ditetapkan dipenuhi. Tidak seperti kontrak tradisional yang memerlukan peguam atau notaris untuk menguatkuasakan, kontrak pintar menguatkuasakan diri mereka melalui kod. Ia mengautomasikan pelaksanaan perjanjian supaya semua peserta boleh pasti dengan hasilnya dengan segera.

Kerana kontrak ini wujud pada rangkaian terdesentralisasi, ia telus dan tidak boleh diubah. Sebaik sahaja dilancarkan, kod tidak boleh diubah oleh pihak tunggal. Ini mencipta persekitaran deterministik di mana pengguna tidak perlu mempercayai pihak berkuasa pusat. Mereka hanya perlu mempercayai logik kod itu sendiri. Peralihan ini mengurangkan risiko rakan kongsi dan menghapuskan keperluan kepada perantara dalam banyak transaksi kewangan.

Walau bagaimanapun, ketidakbolehubah kontrak pintar adalah pedang bermata dua. Walaupun ia mencegah pengubahan, ia juga bermakna ralat dalam kod adalah kekal sehingga kontrak baru dilancarkan. Ini menjadikan proses pembangunan kritikal. Pembangun mesti memastikan logik itu kukuh dan bebas daripada kelemahan sebelum wang mengalir ke dalam sistem.

Lapisan Antara Muka: Aplikasi Terdesentralisasi

Pengguna berinteraksi dengan blockchain terutamanya melalui Aplikasi Terdesentralisasi, atau DApps. DApp berfungsi serupa dengan aplikasi web standard tetapi bersambung kepada rangkaian blockchain bukannya pangkalan data pusat. Antara muka depan kelihatan biasa, tetapi logik belakang berjalan pada rangkaian teragih. Seni bina ini memastikan tiada entiti tunggal boleh menutup aplikasi atau menyekat akses pengguna.

Untuk menggunakan DApp, individu menyambung dompet digital bukannya mencipta nama pengguna dan kata laluan. Dompet ini bertindak sebagai pasport merentasi ekosistem. Ia memegang kunci persendirian dan aset pengguna, membolehkan mereka menandatangani transaksi dan berinteraksi dengan kontrak pintar secara langsung. Model ini memberikan pengguna hak penjagaan penuh atas data dan dana mereka.

DApps merangkumi pelbagai kategori. Walaupun aplikasi kewangan adalah yang paling menonjol buat masa ini, teknologi ini menyokong permainan, media sosial, dan pengurusan identiti. Dalam setiap kes, DApp bertindak sebagai jambatan antara kod kompleks blockchain dan pengguna akhir. Ia menyederhanakan pengalaman sambil mengekalkan faedah terdesentralisasi.

Primitif Kewangan dan Protokol DeFi

Kewangan Terdesentralisasi, atau DeFi, mewakili pelaksanaan paling matang DApps dan kontrak pintar. Ia membina semula instrumen kewangan tradisional pada rel terbuka. Ekosistem ini bergantung kepada "money legos" modular yang boleh digabungkan untuk mencipta strategi kewangan kompleks.

Bursa Terdesentralisasi dan Kecekapan Cecair

Tiada rakan kongsi DeFi ialah Bursa Terdesentralisasi (DEX). Tidak seperti rakan kongsi pusat, DEX tidak mengambil hak penjagaan dana pengguna. Sebaliknya, ia memudahkan perdagangan peer-to-peer melalui kontrak pintar. Banyak DEX menggunakan model yang dikenali sebagai Automated Market Maker (AMM).

Dalam sistem AMM, buku pesanan tradisional digantikan oleh kolam kecekapan cecair. Pengguna mendepositkan pasangan aset ke dalam kolam ini untuk memudahkan perdagangan bagi orang lain. Sebagai balasan, penyedia kecekapan cecair ini memperoleh sebahagian daripada yuran perdagangan. Mekanisme ini mengumpul kecekapan cecair, membolehkan sesiapa sahaja menjadi pembuat pasaran dan memperoleh hasil pada aset idle mereka.

Pinjaman dan Pinjam Automatik

Protokol pinjaman telah merevolusikan akses kepada kredit. Dalam kewangan tradisional, mendapatkan pinjaman memerlukan pemeriksaan kredit dan sejarah perbankan. Dalam DeFi, proses itu adalah tanpa kebenaran dan automatik. Pengguna mendepositkan aset kripto ke dalam kontrak pintar untuk memperoleh faedah, manakala peminjam mengambil dana terhadap jaminan.

Untuk mengurus risiko tanpa pegawai pinjaman manusia, protokol ini biasanya memerlukan lebih-jaminan. Contohnya, peminjam mungkin perlu mendepositkan Ethereum bernilai $200 untuk meminjam stablecoins bernilai $100. Jika nilai jaminan jatuh di bawah ambang tertentu, kontrak pintar secara automatik melikuidasi aset untuk membayar pinjaman. Ini memastikan solvency kolam pinjaman.

Stablecoins dan Derivatif

Volatiliti adalah mal yang berterusan dalam pasaran kripto. Stablecoins menangani ini dengan mengikat nilai mereka kepada aset stabil, biasanya dolar AS. Ia bertindak sebagai jambatan kritikal, membolehkan pengguna kekal dalam ekosistem kripto tanpa pendedahan kepada ayunan harga besar. Ia adalah medium pertukaran utama dalam protokol DeFi.

Derivatif dan pasaran ramalan meluaskan utiliti tumpukan ini lagi. Pengguna boleh berdagang futures perpetual atau berspekulasi pada peristiwa dunia sebenar tanpa perantara. Pasaran ini beroperasi 24/7 dan menawarkan akses global, menghapuskan sekatan geografi yang sering dijumpai dalam perdagangan derivatif tradisional.

Tadbir Urus Melalui DAO

Tumpukan terdesentralisasi memerlukan kaedah organisasi baru. Organisasi Autonomus Terdesentralisasi (DAO) memenuhi peranan ini. DAO adalah entiti yang diwakili oleh peraturan yang dikodkan sebagai program komputer yang telus, dikawal oleh ahli organisasi, dan tidak dipengaruhi oleh kerajaan pusat.

| Ciri | Syarikat Tradisional | DAO |

|---|---|---|

| Pengurusan | Hierarki | Rata / Teragih |

| Pembuatan Keputusan | Lembaga Pengarah | Undian Pemegang Token |

| Ketelusan | Persendirian | Awam pada Blockchain |

Dalam DAO, hak tadbir urus sering ditokenkan. Pemegang token asli projek boleh mengundi cadangan, seperti peningkatan protokol atau perkongsian perbendaharaan. Kontrak pintar kemudian melaksanakan hasil undian secara automatik.

Struktur ini membolehkan penyelarasan global tanpa fail undang-undang kompleks. Ia menyelaraskan insentif komuniti dengan kejayaan protokol. Walau bagaimanapun, ia juga memperkenalkan cabaran mengenai apati pengundi dan kepekatan kuasa undi di kalangan pemegang besar.

Konsensus Rangkaian dan Staking

Di bawah lapisan aplikasi terletak mekanisme konsensus. Ini adalah sistem yang melindungi rangkaian dan mengesahkan transaksi. Walaupun blockchain awal menggunakan perlombongan yang memakan tenaga, rangkaian moden secara besar-besaran bergantung kepada Proof of Stake (PoS).

Evolusi Konsensus

Proof of Stake menggantikan kerja pengkomputeran dengan komitmen kewangan. Pengesah mengunci, atau "stake," jumlah tertentu daripada kripto asli rangkaian. Stake ini bertindak sebagai deposit keselamatan. Jika pengesah bertindak jahat atau gagal menyelenggara nod mereka, sebahagian daripada stake mereka boleh dipotong, bermaksud ia dimusnahkan atau dirampas.

Model ekonomi ini menyelaraskan keselamatan rangkaian dengan nilai aset. Semakin banyak nilai yang di-stake, semakin mahal bagi penyerang untuk mengkompromi rantaian. Sebagai balasan untuk melindungi rangkaian, pengesah menerima ganjaran staking, serupa dengan pembayaran faedah.

Tanggungjawab Pengesah

Pengesah bertanggungjawab untuk mencadangkan blok baru dan memeriksa kerja orang lain. Bagi kebanyakan pengguna, menjalankan nod pengesah khusus adalah terlalu teknikal. Oleh itu, ramai mengambil bahagian melalui delegasi.

Delegasi membolehkan pengguna menugaskan berat undi mereka kepada pengesah profesional sambil mengekalkan faedah ekonomi staking. Ini menurunkan halangan kemasukan, membolehkan sesiapa sahaja dengan token asli menyumbang kepada keselamatan rangkaian dan memperoleh ganjaran pasif.

Mengoptimumkan Kecekapan Modal dengan Staking Cecair

Had ketara staking tradisional ialah ketidakcekapan cecair. Apabila aset di-stake, ia dikunci dalam kontrak pintar dan tidak boleh digunakan untuk perdagangan atau jaminan. Ini mencipta konflik bagi pengguna yang ingin menyokong rangkaian tetapi juga ingin menggunakan modal mereka dalam DeFi.

Staking cecair menyelesaikan ketidakefisienan ini. Apabila pengguna stake melalui protokol staking cecair, mereka menerima token resit sebagai balasan. Token ini mewakili tuntutan mereka pada aset yang di-stake plus sebarang ganjaran yang terkumpul. Contohnya, staking Ethereum mungkin menghasilkan token yang menjejaki nilai Ether itu.

Token staking cecair (LSTs) ini boleh didagangkan secara bebas. Ia boleh digunakan sebagai jaminan dalam protokol pinjaman atau didagangkan pada DEX. Ini membolehkan modal yang sama produktif di dua tempat sekaligus. Aset melindungi blockchain asas manakala token resit menjana hasil atau menyediakan kecekapan cecair dalam ekosistem DeFi.

Meluaskan Horizon Keselamatan: Restaking

Konsep restaking mewakili evolusi seterusnya dalam kecekapan keselamatan blockchain. Ia membolehkan kepercayaan yang ditubuhkan pada satu rangkaian diluaskan kepada yang lain. Secara tradisional, setiap perkhidmatan terdesentralisasi baru, seperti oracle atau jambatan, perlu membina set pengesah dan kepercayaan ekonomi sendiri. Ini mahal dan sering membawa kepada keselamatan yang berpecah.

Mekanik Keselamatan Dikongsi

Restaking membolehkan pengesah menggunakan semula modal yang di-stake mereka untuk melindungi protokol tambahan. Dengan memilih syarat pemotongan baru, pengesah boleh komited stake sedia ada mereka untuk melindungi pelbagai perkhidmatan serentak. Ini mengumpul keselamatan, membolehkan protokol kecil mewarisi jaminan keselamatan yang kukuh daripada blockchain utama seperti Ethereum.

Terdapat dua kaedah utama untuk ini. Restaking asli melibatkan pengesah menunjuk kelayakan pengeluaran mereka kepada kontrak pintar restaking. Mereka menjalankan perisian tambahan untuk mengesahkan perkhidmatan baru. Restaking cecair, sebaliknya, melibatkan mendepositkan LSTs ke dalam protokol restaking, yang kemudian mengurus delegasi kepada pengendali.

Risiko Rehipotekasi

Walaupun restaking meningkatkan kecekapan modal dan potensi ganjaran, ia memperkenalkan risiko berlapis. Yang paling menonjol ialah risiko slashing. Oleh kerana modal yang sama melindungi pelbagai rangkaian, kegagalan teknikal atau tindakan jahat boleh mengakibatkan penalti merentasi semua daripadanya.

Tambahan pula, restaking menambah lapisan kerumitan kepada ekosistem. Ia mencipta jaringan pergantungan di mana kegagalan dalam satu protokol boleh merebak kepada yang lain. Terdapat juga kebimbangan mengenai pemusatan, kerana pengesah yang mengambil risiko lebih untuk menawarkan hasil lebih tinggi mungkin menarik majoriti modal, melemahkan sifat terdesentralisasi lapisan asas.

Menavigasi Risiko dalam Stack Terdesentralisasi

Stack terdesentralisasi menawarkan kuasa yang besar, tetapi ia memindahkan beban keselamatan kepada pengguna. Tanpa bank untuk membalikkan transaksi, kesilapan sering tidak boleh dibalikkan. Memahami risiko khusus yang berkaitan dengan DApps dan kontrak pintar adalah penting untuk pemeliharaan aset.

Kelemahan Teknikal

Kod ditulis oleh manusia, dan kesilapan manusia adalah tidak dapat dielakkan. Kontrak pintar boleh mengandungi bug yang dieksploitasi oleh penggodam untuk mengalirkan dana. Protokol yang telah diaudit oleh firma keselamatan pun tidak kebal. Audit mengurangkan risiko tetapi tidak menghapuskannya.

Pengguna mesti berwaspada terhadap "rug pulls," di mana pembangun meninggalkan projek dan mencuri dana. Ini sering berlaku dalam projek baru yang tidak disahkan menawarkan hasil tinggi yang tidak realistik. Dalam senario ini, kod mungkin membenarkan pencipta mencetak token tanpa had atau mengalirkan kolam kecekapan, meninggalkan pelabur dengan aset tidak bernilai.

Keselamatan Operasional

Phishing adalah ancaman yang meluas dalam ruang Web3. Penyerang mencipta laman web palsu yang meniru DApps yang sah. Jika pengguna menghubungkan dompet mereka kepada antara muka hasad, mereka mungkin secara tidak sengaja menandatangani transaksi yang memberi kebenaran kepada penyerang untuk membelanjakan dana mereka.

Mengesahkan URL adalah garis pertahanan pertama. Selain itu, pengguna harus memeriksa ikon kunci dalam pelayar dan bergantung pada penanda buku untuk perkhidmatan yang sering digunakan. Sifat terbuka stack bermakna sesiapa sahaja boleh melancarkan kontrak, jadi usaha teliti adalah tanggungjawab individu.

Kesimpulan

Stack terdesentralisasi mewakili re-arkitektur asas nilai digital. Dengan melapisi DApps dan kontrak pintar ke atas mekanisme konsensus yang kukuh, ia membolehkan sistem kewangan yang terbuka, telus, dan automatik. Dari keselamatan asas staking kepada kecekapan modal restaking, setiap lapisan membina atas yang terakhir untuk mencipta ekosistem yang kohesif.

Walaupun inovasi menyediakan peluang baru untuk hasil dan penyertaan, ia menuntut tahap literasi teknikal yang lebih tinggi. Penyingkiran perantara memberdayakan pengguna tetapi juga menyingkirkan jaring keselamatan dalam kewangan tradisional. Seiring teknologi matang, perbezaan antara lapisan ini mungkin kabur, tetapi prinsip teras self-custody dan kod yang boleh disahkan akan kekal pusat.

Stack terdesentralisasi memberdayakan anda untuk menjadi bank sendiri, dengan syarat anda mengesahkan setiap interaksi.