Decentralizētās finanses piedāvā atšķirīgu pieeju tirdzniecībai, kas novērš vajadzību pēc tradicionāliem starpniekiem. Šīs ekosistēmas sirdī atrodas decentralizētā birža jeb DEX. Atšķirībā no centralizētām platformām, kur uzņēmums pārvalda pasūtījumu grāmatas un tur lietotāju līdzekļus, DEX darbojas caur kodu. Tā paļaujas uz viedajiem līgumiem, lai atvieglotu vienaudžu starpā darījumus tieši starp lietotājiem. Šī maiņa piešķir indivīdiem pilnu kontroli pār saviem aktīviem, bet prasa dziļāku izpratni par pamata mehānismiem.

Lai efektīvi orientētos šajā vidē, tirgotājiem jāizprot rīki un jēdzieni, kas darbina šīs platformas. Pāreja no aizbildnieciskām biržām uz pašpārvaldītu tirdzniecību ietver vairāk nekā tikai interfeisa maiņu. Tā pārstāv būtisku pārmaiņu tajā, kā likviditāte tiek iegūta, kā cenas tiek noteiktas un kā tirgus dalībnieki gūst atdevi.

Ekosistēma ir balstīta uz bezatļauju protokoliem. Jebkurš ar interneta savienojumu un finansētu kripto maku var piedalīties. Nav garu reģistrācijas procesu vai identitātes pārbaudes, lai sāktu tirdzniecību. Tomēr šī brīvība nāk ar atbildību par savas drošības pārvaldību un izpratni par finansiālajiem riskiem, kas saistīti ar likviditātes nodrošināšanu.

Decentralizētās tirdzniecības pamats

Primārais dzinējs, kas darbina lielāko daļu decentralizēto biržu, ir Automātiskais tirgus veidotājs (AMM). Tradicionālajās finansēs un centralizētās kripto biržās tiek izmantota pasūtījumu grāmatas modelis. Pircēji un pārdevēji norāda cenas, par kurām ir gatavi tirgoties, un saskaņošanas dzinējs tos savieno. Ja nav pārdevēju pie pircēja vēlamās cenas, darījums nenotiek.

AMM aizstāj šo saskaņošanas dzinēju ar likviditātes baseiniem un matemātiskām formulām. Likviditātes baseins ir viedais līgums, kas tur rezerves divu vai vairāku tokenu. Lietotāji tirgojas pret šo līgumu, nevis tieši pret citu personu. Aktīvu cenas baseinā tiek noteiktas algoritmiski. Tas nodrošina, ka darījumi vienmēr var tikt izpildīti, ja baseinā ir pietiekama likviditāte.

Visbiežāk izmantotā formula ir konstantā produkta formula, bieži izteikta kā $x * y = k$. Šeit $x$ un $y$ apzīmē divu tokenu daudzumus baseinā, un $k$ ir fiksēta konstante. Kad tirgotājs nopērk vienu tokenu no baseina, viņš pievieno otru tokenu. Tas maina aktīvu attiecību, kas automātiski pielāgo cenu.

Likviditātes mehānisma izpratne

Likviditāte ir jebkura finanšu tirgus dzīvības asinsrite, bet tās loma DeFi ir īpaši taustāma. DEX kontekstā likviditāte attiecas uz aktīvu dziļumu, kas pieejams konkrētajā tirdzniecības pārejā. Augsta likviditāte nozīmē, ka baseinā ir ievērojamas abu tokenu rezerves. Tas ļauj veikt lielus darījumus bez ievērojamas cenas izmaiņas.

Zema likviditāte rada svārstīgu vidi, kur pat mazi darījumi var ievērojami mainīt cenu. Šo parādību sauc par cenas ietekmi. Tirgotājam dziļa likviditāte nodrošina stabilāku pieredzi, kas tuvāka globālajai tirgus cenai. Decentralizētai biržai likviditātes piesaiste ir galvenais mērķis, lai nodrošinātu lietojamību un apjomu.

Tirgus likviditāte atšķiras no finanšu likviditātes, kas attiecas uz to, cik viegli aktīvu var pārvērst skaidrā naudā. Kripto vidē galvenie pāri, piemēram, BTC/USDT, ir augsti finanšu likviditāte. Tomēr specifiskam baseinam jaunam tokenam mazā DEX var trūkt tirgus likviditātes. Tas apgrūtina pozīciju ieņemšanu vai iziešanu bez sliktas cenas pieņemšanas.

Likviditātes nodrošinātāja loma

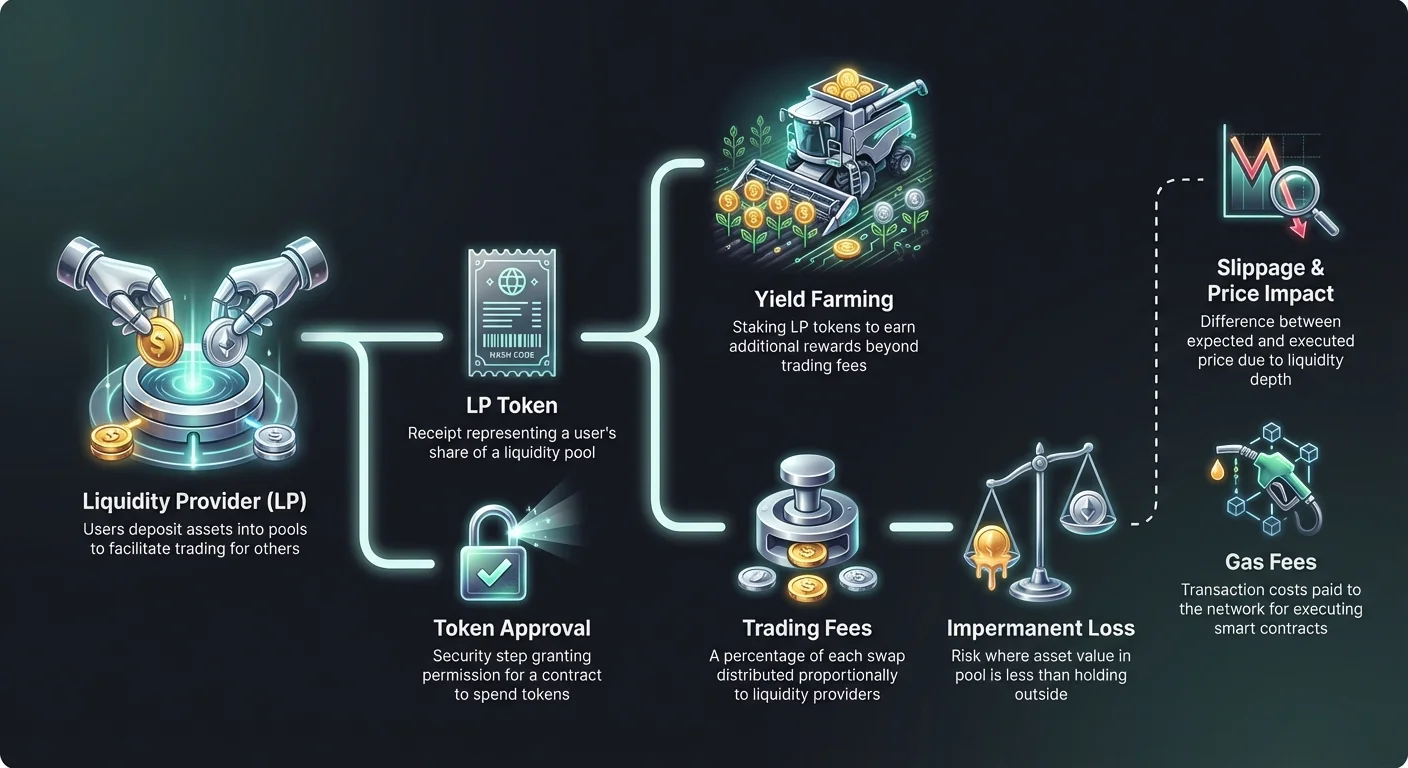

DEX nevar darboties bez lietotājiem, kas noguldī savus aktīvus šajos baseinos. Šie lietotāji ir pazīstami kā Likviditātes nodrošinātāji (LP). Noguldot vienādas vērtības divus dažādus tokenus viedajā līgumā, LP atvieglo tirdzniecību citiem lietotājiem. Par šo lomu viņi saņem atlīdzību tirdzniecības komisijās.

Kad notiek apmaiņa biržā, protokols iekasē nelielu procentuālo komisiju no tirgotāja. Šī komisija netiek turēta centrālajā uzņēmumā. Tā tiek sadalīta starp likviditātes nodrošinātājiem proporcionāli viņu īpatsvaram baseinā. Ja lietotājs nodrošina 1% no kopējās likviditātes, viņš ir tiesīgs uz 1% no uzkrātajām tirdzniecības komisijām.

Noguldot aktīvus, protokols izsniedz kvīti jeb LP tokenu. Šis tokens pārstāv lietotāja īpatsvaru baseinā. Tas kalpo kā īpašumtiesību pierādījums un ir nepieciešams, lai atgūtu noguldītos līdzekļus un jebkuras pelnitās komisijas. Šie LP tokeni paši ir kripto aktīvi un dažreiz var tikt izmantoti citur DeFi ekosistēmā.

The Risks of Impermanent Loss

Providing liquidity is not a risk-free passive income strategy. The most significant danger LPs face is a concept called Impermanent Loss (IL). This occurs when the price of the deposited tokens changes relative to each other after they are deposited in the pool. The loss is calculated by comparing the value of the assets in the pool versus simply holding them in a wallet.

Because AMMs constantly rebalance the ratio of assets to maintain the pricing formula, LPs often end up holding more of the underperforming asset and less of the outperforming one. If one token doubles in price while the other stays flat, the pool sells the appreciating asset to buy more of the stable one. This results in a portfolio value that is lower than if the user had just held the original tokens.

The term "impermanent" can be misleading. The loss is only realized if the liquidity is withdrawn while the price ratio is different from the time of deposit. However, if the prices never return to their original ratio, the loss becomes permanent upon withdrawal. Pairs with high volatility are more susceptible to severe impermanent loss.

| Scenario | Risk Level | Description |

|---|---|---|

| Stablecoin Pairs | Low | Both assets are pegged (e.g., USDT/USDC), minimizing price divergence. |

| Blue Chip Pairs | Medium | Assets like ETH/BTC often move in correlation, reducing extreme divergence. |

| Volatile Pairs | High | Small cap tokens paired with stablecoins often see massive price separations. |

Atdeves maksimizēšana ar ienesīguma lauksaimniecību

Lai kompensētu nepagaidu zaudējumu riskus un piesaistītu vairāk kapitāla, protokoli bieži ievieš papildu stimuliem. Šo praksi sauc par ienesīguma lauksaimniecību vai likviditātes ieguvi. Tā ietver LP tokenu, kas saņemti no likviditātes noguldīšanas, noguldīšanu atsevišķā līgumā vai "laukā".

Noguldot LP tokenus, lietotāji saņem atlīdzību protokola dzimtajā pārvaldības tokenā vai citā kripto aktīvā. Šīs atlīdzības tiek maksātas virs standarta tirdzniecības komisijām. Tirdzniecības komisiju un lauksaimniecības atlīdzību kombinācija var rezultēt augstā gada procentuālā ienesumā (APY).

Šis mehānisms būtībā ļauj protokoliem "īrēt" likviditāti no lietotājiem. Tas ir būtisks instruments jaunām biržām, kas ātri vēlas padziļināt savas pasūtījumu grāmatas. Tomēr tirgotājiem jāapzinās, ka augsts APY bieži korelē ar augstāka riska tokeniem vai pagaidu inflācijas atlīdzībām, kas var zaudēt vērtību laika gaitā.

Orientēšanās slīpumā un cenas ietekmē

Izpildot darījumu DEX, galīgā samaksa cena bieži atšķiras no ekrānā redzamās spot cenas. Šo atšķirību sauc par slīpumu. Slīpums rodas AMM mehānikas un tirgus kustību dēļ starp darījuma iesniegšanas un tā apstiprināšanas blokķēdē.

Baseinos ar zemu likviditāti lielie pasūtījumi ievērojami spiež cenu pret tirgotāju. Tas rada negatīvu slīpumu, kur lietotājs saņem mazāk tokenu nekā gaidīts. Lielākā daļa DEX interfeisu ļauj lietotājiem iestatīt "slīpuma tolerances". Tas ir procentuālais limits tam, cik liela cenas kustība ir pieņemama. Ja cena slīd ārpus šī sliekšņa, darījums tiek atcelts, lai aizsargātu lietotāju.

Iestatot pārāk zemu toleranci, var rasties neizdevušies darījumi volatīlos periodos. Savukārt pārāk augsta tolerance padara tirgotāju ievainojamu pret front-running botiem, kas izvelk vērtību no darījuma. Pareizā līdzsvars atkarīgs no konkrētā pāra likviditātes un pašreizējiem tirgus apstākļiem.

Gāzes maksas un tīkla izmaksas

Katra mijiedarbība ar decentralizēto biržu prasa darījuma maksu, kas samaksāta blokķēdes tīklam. Šīs ir pazīstamas kā gāzes maksas. Vai nu tokenu apmaiņa, likviditātes noguldīšana vai ienesīguma lauksaimniecības atlīdzību novākšana, lietotājam jāapmaksā gāze tīkla dzimtajā valūtā (piem., ETH Ethereum tīklam).

Gāzes maksas atlīdzina skaitļošanas jaudu, kas nepieciešama viedajiem līgumiem izpildīt. Populāros tīklos kā Ethereum šīs maksas var kļūt dārgas pārslodzes laikā. Tas pievieno izmaksu slāni, kas jāņem vērā potenciālo peļņu aprēķinot. Mazs darījums vai ienesīguma prasība var nebūt rentabla, ja gāzes maksa pārsniedz darbības vērtību.

Pieredzējuši lietotāji bieži uzrauga gāzes cenas, lai izpildītu nestringentus darījumus, kad tīkls ir mazāk noslogots. Turklāt jaunāki blokķēdes un Layer-2 risinājumi piedāvā ievērojami zemākas gāzes maksas, padarot augstfrekvences tirdzniecību un sarežģītas DeFi stratēģijas pieejamākas mazākiem portfeļiem.

Viedo līgumu mijiedarbība un apstiprinājumi

DEX izmantošana ietver specifisku viedu līgumu mijiedarbības secību. Pirms konkrēts tokens var tikt tirgots vai noguldīts pirmo reizi, lietotājam jāpiešķir atļauja DEX viedajam līgumam tērēt šo tokenu. To sauc par tokena apstiprinājuma darījumu.

Apstiprinājumi ir drošības funkcija, kas nodrošina, ka līgums nevar piekļūt lietotāja makam bez skaidras piekrišanas. Tomēr tie arī rada potenciālu ievainojamību. Ja ļaunprātīgs vai kļūdains līgums saņem neierobežotu apstiprinājumu, tas teorētiski var iztukšot lietotāja turējumus tajā konkrētajā tokenā.

Labākās prakses iesaka apstiprināt tikai konkrēto summu, kas nepieciešama darījumam, nevis neierobežotu summu. Lai gan tas prasa atkārtotu apstiprinājumu nākamajām tirdzniecībām — tērējot vairāk gāzes —, tas ievērojami samazina drošības riskus. Pastāv rīki, lai pārskatītu un atceltu vecus apstiprinājumus, kas vairs nav nepieciešami.

Agregatori un maršrutēšana

Ar likviditāti sadalītu pa desmitiem dažādu decentralizēto biržu, labākās cenas atrašana var būt sarežģīta. Viens tirdzniecības pāris var būt dažādas cenas vai likviditātes dziļumi Uniswap, SushiSwap vai Curve. Katras platformas pārbaude individuāli ir neefektīva.

DEX agregatori atrisina šo problēmu. Šīs platformas vienlaicīgi skenē vairākas biržas, lai atrastu efektīvāko darījuma izpildi. Tās bieži sadala vienu lielu pasūtījumu pa vairākiem likviditātes baseiniem, lai minimizētu slīpumu. Šo procesu sauc par viedu maršrutēšanu.

Piemēram, ETH apmaiņa pret mazāku tokenu var būt lētāka, ja maršrutēta caur stabila monēta starpnieku (ETH -> USDC -> Token), nevis tieša apmaiņa. Agregatori automatizē šo sarežģītību, piedāvājot lietotājam vienkāršu interfeisu, kamēr fonā apstrādā sarežģīto maršrutēšanas loģiku.

Kopējās bloķētās vērtības (TVL) analīze

Viens no izplatītākajiem rādītājiem, ko izmanto, lai novērtētu decentralizētas biržas veselību, ir Kopējā bloķētā vērtība (TVL). Šis skaitlis pārstāv visu kripto aktīvu dolāru vērtību, kas pašlaik noguldīta protokola viedajos līgumos. Augsta TVL parasti norāda uz veselīgu, uzticamu platformu ar dziļu likviditāti.

Tomēr TVL var būt svārstīga. Tā svārstās atkarībā no pamata aktīvu tirgus cenas, nevis tikai noguldīto tokenu skaita. Ethereum cenas kritums pazeminās Ethereum balstītas DEX TVL pat tad, ja neviens lietotājs neatņem līdzekļus.

Tirgotāji izmanto TVL, lai novērtētu platformas risku un stabilitāti. Protokoli ar miljardiem TVL parasti tiek uzskatīti par drošākiem un vairāk pārbaudītiem nekā jauni forks ar zemu likviditāti. Tomēr tas ir aizkavēts rādītājs un negarantē projekta nākotnes drošību vai maksātspēju.

Atšķirība starp APR un APY

Novērtējot ienesīguma lauksaimniecības iespējas vai likviditātes nodrošināšanas atdevi, ir vitāli svarīgi izprast procentu likmju terminoloģiju. Platformas var parādīt atdevi kā Gada procentuālo likmi (APR) vai Gada procentuālo ienesumu (APY). Lai gan tie skan līdzīgi, tie pārstāv dažādas izmaksu struktūras.

APR atspoguļo vienkāršo procentu. Ja lauks piedāvā 100% APR, lietotājs, noguldot 1000 $, gadā nopelnītu 1000 $ peļņu, pieņemot, ka likmes paliek nemainīgas. Tas neņem vērā peļņas reinvestēšanu.

APY ietver salikto procentu efektu. Tas pieņem, ka tirdzniecības komisijas vai atlīdzības tiek nekavējoties reinvestētas atpakaļ baseinā, lai ģenerētu tālāku atdevi. Šis salikšanās efekts var ievērojami palielināt virsraksta skaitli. Augsts APY var prasīt ikdienas manuālu salikšanos, kas rada gāzes izmaksas, kas var neitralizēt priekšrocības mazākiem noguldījumiem.

Drošība bezatļauju vidē

Decentralizētās biržas darbojas bez centrālas iestādes, kas varētu atcelt darījumus vai atgūt zaudētus līdzekļus. Tas pilnībā uzliek drošības slogu uz lietotāju. Pašpārvaldība nozīmē "tavas atslēgas, tavi monētas", bet arī "tava kļūda, tavs zaudējums".

Krāpniecība ir izplatīta atvērtajā DEX ainavā. Tā kā tokena iekļaušana ir bezatļauju, krāpnieki bieži izveido viltus tokenus ar nosaukumiem, identiskiem populāriem projektiem. Viņi pievieno sākotnējo likviditāti, lai ģenerētu cenu un maldinātu lietotājus apmainīt reālus aktīvus pret bezvērtīgiem viltus tokeniem.

Tokena līguma adreses verificēšana ir vienīgais veids, kā būt drošam par tā autentiskumu. Uzticami datu agregatori un oficiālā projektu dokumentācija ir labākie avoti šīm adresēm. Paļaušanās tikai uz tokena nosaukumu vai ticker simbolu DEX meklēšanas joslā ir izplatīts zaudējumu vektors.

Šķērsķēdes tirdzniecības evolūcija

Agrīnās decentralizētās biržas bija izolētas savās specifiskajās blokķēdēs. Ethereum balstīta tokena tirdzniecība pret Solana balstītu tokenu prasīja centralizētas biržas vai sarežģītus tilta procesus. Šī berze ierobežoja kapitāla plūsmu plašākā kripto ekonomikā.

Jaunākas inovācijas ļauj veikt šķērsķēdes apmaiņas tieši DEX interfeisos. Šie protokoli izmanto viedos līgumus vairākās ķēdēs, lai bloķētu aktīvus vienā tīklā un atbrīvotu ekvivalentus aktīvus citā. Šī savstarpējā savietojamība ir būtiska patiesi šķidram decentralizētam tirgum.

Šķērsķēdes funkcionalitāte ievieš jaunus riskus, īpaši saistībā ar "tiltu" drošību, kas tur nodrošinājumu. Tomēr tā ievērojami paplašina tirgotāju rīkkopu, ļaujot viņiem medīt ienesīgumu un likviditāti jebkur tā pastāv, neatkarīgi no pamata blokķēdes arhitektūras.

Privātums un datu aizsardzība

Izteikta DEX tirdzniecības priekšrocība ir privātuma saglabāšana. Centralizētās biržas ir pakļautas Know Your Customer (KYC) un Anti-Money Laundering (AML) regulām. Tām jāiesniedz pases, sejas skenējumi un adreses pierādījumi.

DEX parasti neprasa personīgus datus. Blokķēde reģistrē maka adreses darījumu vēsturi, bet šī adrese nav tieši saistīta ar reālo identitāti. Lietotājiem jurisdikcijās ar ierobežotu finanšu infrastruktūru vai tiem, kas augsti vērtē datu privātumu, tas ir kritiski svarīga funkcija.

Tomēr blokķēdes publiskais raksturs nozīmē, ka visi darījumi ir redzami. Sarežģīta analīze dažreiz var saistīt maciņus ar identitātēm, balstoties uz uzvedību vai mijiedarbību ar centralizētiem ieejas punktiem. Privātums DEX ir par centrālā vārtsarga neesamību, nevis obligāti pilnīgu anonimitāti.

Secinājumi

Decentralizētās biržas rīku kopa ļauj lietotājiem tieši un bez atļaujas piedalīties finanšu tirgos. Izprotstot AMM, likviditātes baseinu un yield farming mehānismos, tirgotāji var piekļūt iespējām, kas iepriekš bija rezervētas institūcijām. Spēja pelnīt nodevas kā likviditātes nodrošinātājs vai apmainīt aktīvus bez starpnieka ir nozīmīga personīgo finanšu evolūcija.

Tomēr šī brīvība prasa modrību. Jēdzieni kā impermanent loss, slippage un smart contract risk jāpārvalda proaktīvi. Veiksme šajā jomā prasa ne tikai kapitālu, bet apņemšanos mācīties protokolu tehniskās nianses. Kad ekosistēma nobriest, šie rīki, visticamāk, kļūs efektīvāki, bet pašaprūpes un decentralizētās likviditātes kodolprincipi paliks pamats.

Patiesa īpašumtiesība kripto nozīmē pieņemt gan kontroles brīvību, gan atbildības svaru.