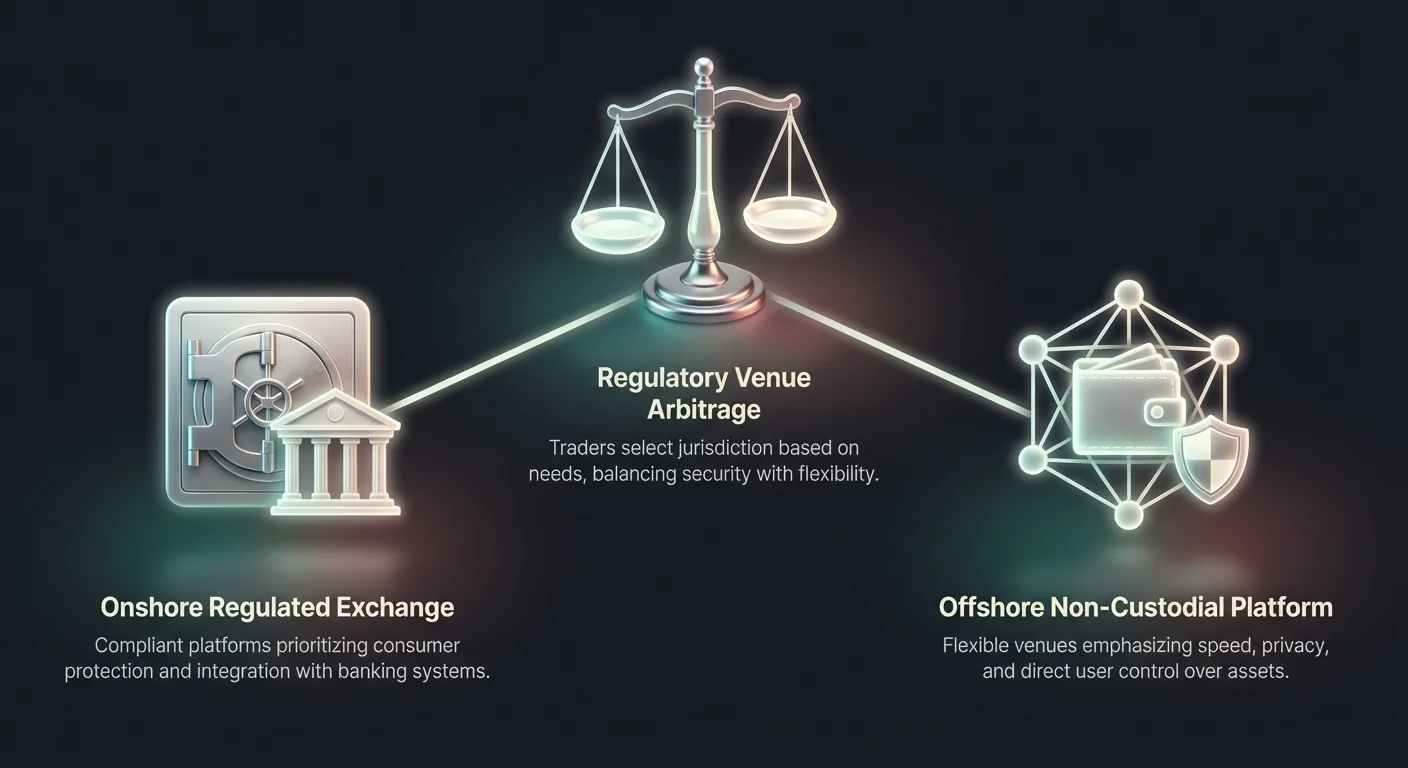

Reguliacinės vietos arbitražo koncepcija tapo apibrėžiančiu globalios kriptovaliutų rinkos bruožu. Šis fenomenas apima prekiautojus ir subjektus, renkančius konkrečias jurisdikcijas ar platformų tipus pagal reguliavimo aplinką, kuri geriausiai atitinka jų veiklos poreikius. Skaitmeninio turto erdvėje šis pasirinkimas dažnai skirstomas tarp krantinių, griežtai reguliuojamų biržų ir užkrantinių ar decentralizuotų alternatyvų.

Šių dviejų aplinkų skirtumų supratimas yra kritiškai svarbus rinkos dalyviams. Reguliavimo sistema reguliuoja kiekvieną prekybos patirties aspektą, nuo sąskaitos kūrimo ir tapatybės patvirtinimo iki turto prieinamumo ir mokesčių ataskaitų. Krantinės platformos paprastai teikia pirmenybę vartotojų apsaugai ir atitikimui vietiniams įstatymams, o užkrantinės vietos dažnai pabrėžia greitį, privatumą ir platesnę rinkos prieigą.

Šis skirtumas sukuria fragmentuotą ekosistemą, kurioje vartotojo patirtis drastiškai skiriasi priklausomai nuo platformos teisinės buveinės. Niujorko prekiautojas susiduria su visiškai kitokia taisyklių ir prieinamų įrankių sriele palyginti su vartotoju, pasiekiančiu globalią keitimo platformą iš mažiau reguliuojamos jurisdikcijos. Šių skirtumų atpažinimas leidžia dalyviams naviguoti kompromisus tarp saugumo, patogumo ir funkcionalumo.

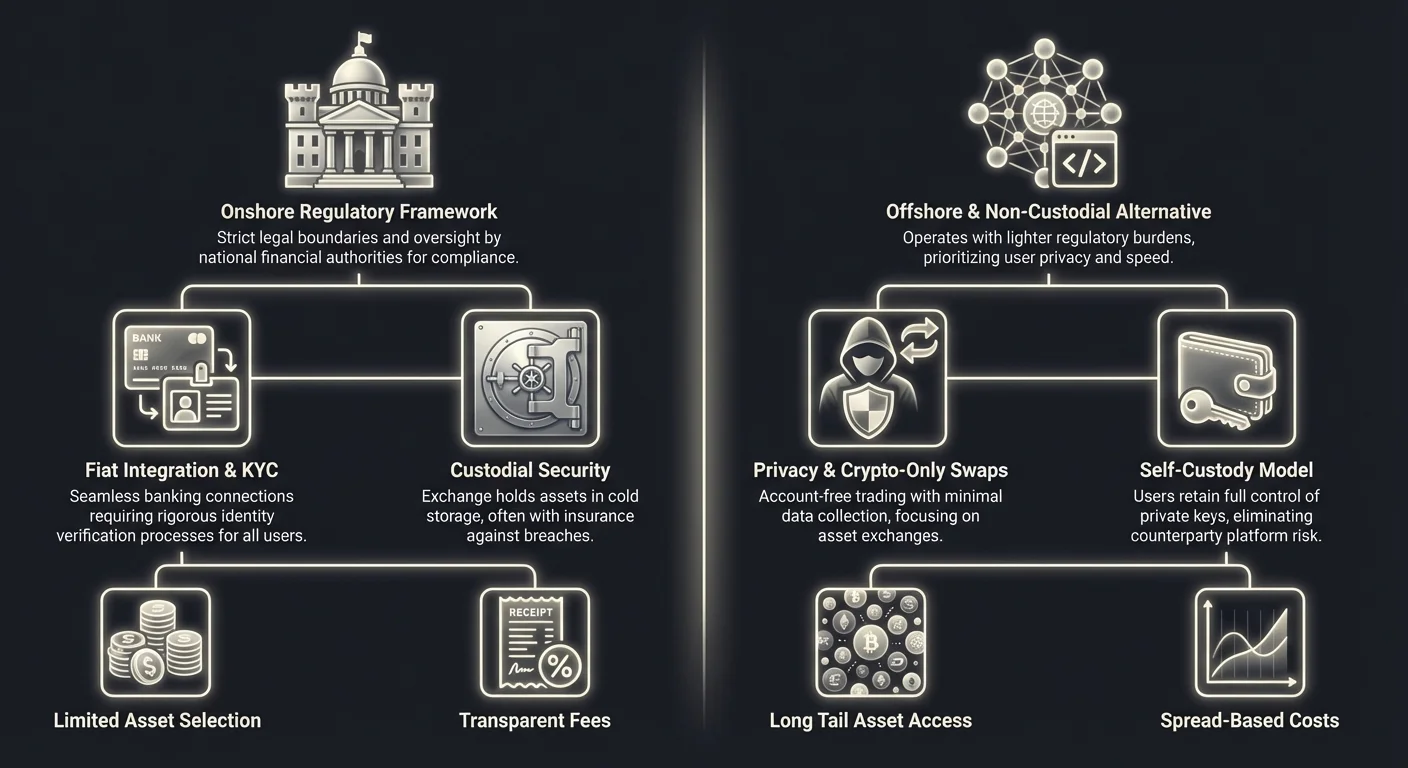

The Onshore Regulatory Framework

Onshore exchanges operate within strict legal boundaries set by national financial authorities. These platforms are designed to integrate seamlessly with the traditional banking system, offering fiat currency on-ramps and off-ramps. To maintain their licenses, they must adhere to rigorous standards regarding capital reserves, cybersecurity, and customer protection.

Strict Compliance and Oversight

The defining characteristic of onshore trading venues is their adherence to stringent regulatory requirements. In jurisdictions like the United States, Europe, and Australia, exchanges must register with financial intelligence units and banking regulators. For example, platforms operating in New York may be required to hold a specific license, such as the BitLicense, or operate as a limited purpose trust company.

These licenses mandate regular audits and transparent operational practices. Regulators often require exchanges to maintain a 1:1 reserve of customer assets, ensuring that funds are always available for withdrawal. This level of oversight provides a safety net for users, reducing the risk of insolvency or mismanagement that has plagued unregulated entities in the past.

Furthermore, onshore platforms are often subject to specific cybersecurity mandates. They frequently employ SOC 1 and SOC 2 certifications to demonstrate their commitment to data security and operational integrity. These certifications assure institutional clients and retail investors that the platform’s internal controls have been independently verified and meet industry standards.

Integration with Fiat Banking

One of the primary advantages of regulated onshore exchanges is their ability to process fiat currency transactions. Because these platforms comply with banking regulations, they can maintain direct relationships with traditional banks. This allows users to deposit and withdraw national currencies like the US Dollar, Euro, or Australian Dollar via wire transfers or automated clearing house systems.

This integration facilitates seamless settlement for large-scale transactions. For institutional investors and high-net-worth individuals, the ability to move millions of dollars in and out of the crypto market through compliant banking rails is essential. It eliminates the friction and legal uncertainty associated with using intermediaries or peer-to-peer networks to convert cash into digital assets.

However, this banking integration comes with limitations. Users are restricted to the payment methods and banking hours of the traditional financial system. Wire transfers may take days to settle, and banks may impose their own limits on transfers to crypto-related entities. Despite these delays, the legal clarity of these transactions is a significant draw for corporate treasuries and asset managers.

Limited Asset Selection

A notable trade-off for the security of onshore platforms is a restricted selection of tradable assets. Regulated exchanges must be extremely cautious about which cryptocurrencies they list. In many jurisdictions, listing a token that is later classified as an unregistered security can lead to severe legal penalties and enforcement actions.

Consequently, onshore exchanges typically support a curated list of established cryptocurrencies. Assets like Bitcoin and Ethereum are standard, along with a selection of major altcoins that have deemed to be sufficiently decentralized. Newer, more speculative tokens, or those with complex governance structures, are often excluded from these platforms until their regulatory status becomes clear.

This conservative approach limits the investment opportunities available to users of onshore exchanges. Traders looking for early access to small-cap tokens or experimental decentralized finance protocols often find the selection on regulated platforms insufficient. This limitation is a primary driver for users seeking alternative venues that operate outside these strict listing constraints.

Offshore ir nepatikos alternatyva

Palyginti su reguliuojamų biržų uždarais sodais, offshore ir nepatikos sektorius siūlo kitokią vertės pasiūlą. Šios platformos dažnai veikia jurisdikcijose su lengvesne reguliavimo našta arba struktūruoja save kaip programinės įrangos teikėjus, o ne finansinius globėjus. Ši lankstumas leidžia joms siūlyti funkcijas, kurios yra sunkios ar neįmanomos įgyvendinti griežtoje onshore režimuose.

Privatumas ir minimalus duomenų rinkimas

Pagrindinis offshore ir keitimo pagrindu veikiančių platformų privalumas yra vartotojo privatumo išsaugojimas. Daugelis šių vietų veikia nepatikos pagrindu, tai reiškia, kad jos neperima vartotojų lėšų. Vietoj to, jos palengvina turto mainus tiesiogiai tarp vartotojų piniginių arba per likvidumo baseinus. Kadangi jos nelaiko lėšų, jos dažnai turi sumažintus reikalavimus rinkti asmens duomenis.

Ši „be sąskaitos“ modelis stipriai skiriasi nuo plačių duomenų rinkimo reikalavimų onshore subjektams. Vartotojai dažnai gali vykdyti sandorius tiesiog prisijungdami skaitmeninę piniginę, be poreikio įkelti vyriausybės identifikaciją ar adreso įrodymą. Tai atitinka platesnio kriptovaliutų judėjimo etiką, kuri prioritetizuoja finansinę autonomiją ir duomenų minimizavimą.

Sandorių vykdytojams, nerimaujantiems dėl duomenų nutekėjimų ar tapatybės vagysčių, galimybė prekiauti neatskleidžiant jautrios asmeninės informacijos yra reikšmingas privalumas. Tai taip pat leidžia prieigą nebankiniams ar gyvenantiems regionuose su ribojančiais finansiniais kontrolėmis, teikiant globalų vartą į skaitmeninės turto ekonomiką, nepriklausomą nuo vietinės bankinės infrastruktūros.

Greitis ir efektyvumas keitimuose

Offshore ir nepatikos platformų veiklos modelis prioritetizuoja greitį. Be poreikio rankiniam sąskaitos patvirtinimui ar banko pervedimo atsiskaitymo laikams, prekyba gali vykti beveik akimirksniu. Automatizuotos keitimo platformos naudoja išmaniąsias sutartis ir likvidumo agregavimą, kad vykdytų sandorius per sekundes ar minutes, priklausomai nuo blokų grandinės tinklo greičio.

Šios platformos dažnai turi „akimirksnio keitimo“ galimybes. Vartotojas siunčia vieną kriptovaliutą į pateiktą adresą ir gauna norimą turtą mainais iš anksto sutartu kursu. Šis mechanizmas pašalina orderių knygų, pirkimo-pardavimo spreadų ir suderinimo variklių sudėtingumą, randamą tradicinėse centralizuotose biržose. Tai supaprastina vartotojo patirtį, padarydamas ją prieinamą pradedantiesiems, kurie gali būti gąsdinami profesionalios prekybos sąsajomis.

Be to, fiat apdorojimo nebuvimas pašalina pagrindinį butelį kaklą. Kadangi šios platformos orientuotos tik į kripto-i-kripto sandorius, jos nepavaldžios banko valandoms ar šventinėms pertraukoms. Rinka veikia 24/7, o atsiskaitymas baigiamas, kai tik sandoris patvirtinamas blokų grandinėje, siūlant likvidumo ir prieigos lygį, kurio negali prilyginti tradicinės finansinės sistemos.

Prieiga prie ilgų uodegos turto

Be griežtų sąrašo reikalavimų, offshore ir keitimo platformos gali palaikyti didžiulį skaitmeninio turto masyvą. Nėra neįprasta, kad šios vietos sąraše turi šimtus ar net tūkstančius skirtingų žetonų. Tai apima stabilkoinus, privatumo monetas, valdymo žetonus ir besiformuojančius turtus iš įvairių blokų grandinių ekosistemų, kaip Solana, Polygon ir Avalanche.

Šis platus pasirinkimas leidžia prekiautojams kurti labai diversifikuotus portfelius ir pasiekti nišines rinkas. Vartotojai gali keisti turtą tarp skirtingų blokų grandinių, dažnai užpildydami tarpą tarp nesuderinamų tinklų. Pavyzdžiui, vartotojas gali tiesiogiai iškeisti Bitcoin pagrindu sukurtą turtą į žetoną Ethereum tinkle, procesas, kuris būtų varginantis griežtai reguliuojamoje biržoje su ribotu porų skaičiumi.

Galimybė pasiekti kripto rinkos „ilgą uodegą“ traukia spekuliacinius prekiautojus ir ankstyvus adoptuotojus. Šie dalyviai yra pasirengę priimti didesnę riziką mainais į didesnės grąžos potencialą, randamą nepatvirtintuose turto vienetuose. Ši aplinka skatina inovacijas, bet taip pat eksponuoja vartotojus žemesnės kokybės projektams ir didesniam nepastovumui palyginti su onshore biržų kuruotais sąrašais.

Tapatybės patvirtinimo (KYC) trintis

Skirtumas tarp krantinių ir užkrantinių vietų labiausiai matomas jų požiūryje į „Pažink savo klientą“ (KYC) protokolus. KYC yra procesas, kuriuo finansinė institucija patvirtina savo klientų tapatybę, siekdama užkirsti kelią pinigų plovimui, sukčiavimui ir terorizmo finansavimui. Kripto erdvėje KYC yra vartų sargas, nustatantis, kas gali pasiekti konkrečias platformas ir paslaugas.

Sluoksniuotos patvirtinimo sistemos

Reguliuojamos krantinės biržos paprastai taiko sluoksniuotą tapatybės patvirtinimo požiūrį. Pradiname lygyje vartotojai gali prekiauti mažomis sumomis pateikę pagrindinę informaciją. Tačiau norint pasiekti didesnes išėmimo ribas ar fiat valiutos įnešimus, vartotojai privalo pereiti griežtą patvirtinimą. Tai dažnai apima aukštos raiškos vyriausybės ID dokumentų nuotraukų įkėlimą, veido atpažinimo selfius ir komunalinių paslaugų sąskaitas.

Šis procesas gali būti įkyrus ir laikui reikalaujantis. Patvirtinimas gali užtrukti nuo kelių minučių iki kelių dienų, priklausomai nuo platformos efektyvumo ir pateiktų dokumentų aiškumo. Instituciniams klientams procesas dar išsamnesnis, reikalaujantis korporatyvinių steigimo dokumentų, naudos gavėjo savininko informacijos ir atitikties interviu.

Nors šios priemonės sukuria trintį, jos taip pat kuria pasitikėjimo sluoksnį. Vartotojai žino, kad kiti platformos dalyviai buvo patikrinti, mažindami tikimybę bendrauti su neteisėtais veikėjais. Ši sanitarinė aplinka yra būtina daugeliui didelių investuotojų ir korporacijų, kurios negali legaliai vykdyti sandorių platformose, nevykdančiose griežtos kovos su pinigų plovimu kontrolės.

„Be-KYC“ vartotojo patirtis

Priešingai, ne-kustodinės keitimo platformos ir užkrantinės vietos dažnai reklamuoja save kaip neturinčias šių barjerų. Struktūruodamos savo paslaugas kaip programinės įrangos įrankius, o ne finansinius tarpininkus, jos teigia, kad nepavaldžios tom pačioms bankų reguliacijoms. Tai leidžia sklandžią prisijungimo patirtį, kur vartotojas gali pradėti prekiauti iš karto apsilankęs svetainėje.

Šis modelis traukia vartotojus, kurie vertina greitį ir patogumą daugiau nei reguliavimo užtikrinimą. Jis ypač naudingas automatizuotiems prekybos botams ir algoritminėms strategijoms, reikalaujančioms akimirksnio vykdymo be sąskaitos užšaldymo rizikos dėl atitikties ženklinimų. KYC nebuvimas taip pat apsaugo vartotojus nuo rizikos, kad jų asmenys duomenys bus nulaužti iš centralizuoto serverio, kas yra dažnas reiškinys skaitmeniniame amžiuje.

Tačiau „Be-KYC“ kraštovaizdis susiduria su didėjančiu spaudimu. Globalūs reguliatoriai dirba uždarant šias spragas, ir daugelis platformų pradeda taikyti „geo-blokavimą“, kad užkirstų kelią vartotojams iš griežtų jurisdikcijų, tokių kaip JAV, pasiekti jų paslaugas. Tai sukuria katės ir pelės žaidimą, kur platformos ir vartotojai nuolat prisitaiko prie kintančių reguliavimo ribų.

Saugumo paradigmos ir turto kustodija

Saugumo architektūros iš esmės skiriasi tarp krantinių ir užkrantinių vietų. Pagrindinis skirtumas slypi tame, kas laiko privačius raktus skaitmeniniam turtui. Krantinės biržos paprastai veikia kaip kustodijonai, laikydamos turtą vartotojo vardu, o užkrantinės keitimo platformos dažnai naudoja ne-kustodinį modelį, kur vartotojas išlaiko visišką kontrolę.

Kustodinės apsaugos ir draudimas

Krantinės biržos investuoja daug į kustodinio saugumo infrastruktūrą. Didžioji vartotojų lėšų dalis laikoma „šaltame saugojime“, tai reiškia, kad privatūs raktai laikomi neprisijungusiuose įrenginiuose, atskirtuose nuo interneto. Tai apsaugo turtą nuo nuotolinių įsilaužimų. Tik maža lėšų dalis laikoma „karštose piniginėse“, kad būtų galima akimirksniu išimti.

Norėdami dar labiau apsaugoti vartotojus, daugelis reguliuojamų biržų turi nusikalstamumo ar vagystės draudimą. Nors šis draudimas retai dengia individualias sąskaitų kompromitacijas dėl silpnų slaptažodžių, jis apsaugo nuo didelių platformos pažeidimų. Be to, kai kuriose jurisdikcijose biržoje laikomi fiat įnašai gali būti tinkami pralaidžiam indėlių draudimui, panašiai kaip banko sąskaita.

Šios kustodinės apsaugos suteikia ramybę vartotojams, kurie nenori valdyti savo saugumo. Birža perima atsakomybę už rakto valdymo techninį sudėtingumą. Jei vartotojas pameta slaptažodį, yra atkūrimo procesas. Ši paramos sistema yra kritiška masiniam priėmimui tarp netechninių vartotojų.

Ne-kustodinis savarankiškumas

Užkrantinės keitimo platformos ir decentralizuotos biržos perkelia saugumo atsakomybę vartotojui. Ne-kustodiniame sandoryje turtas juda tiesiogiai iš vartotojo asmeninės piniginės į išmaniąją sutartį ar likvidumo teikėją ir atgal. Platforma niekada teisėtai neviešė lėšų. Tai pašalina riziką, kad birža žlugtų ir pasiimtų vartotojų lėšas, scenarijų, žinomą kaip kontrpartijos rizika.

Šis modelis laikosi kripto maksimos „ne tavo raktai, ne tavo monetos“. Tai užtikrina, kad vartotojas yra imunus platformos nemokumui, banko bėgimams ar reguliavimo konfiskavimams biržos turto. Tačiau tai taip pat reiškia, kad nėra klientų aptarnavimo linijos, į kurią būtų galima skambinti, jei vartotojas pameta privačius raktus ar siunčia lėšas į neteisingą adresą.

Ne-kustodinės prekybos saugumas visiškai priklauso nuo vartotojo gebėjimo apsaugoti savo piniginę ir išmaniosios sutarties kodo vientisumo. Nors tai pašalina vienintelį gedimo tašką centralizuotoje biržoje, tai įveda programinės įrangos klaidų ar „eksploatų“ prekybos protokole riziką. Vartotojai privalo pasitikėti kodu, o ne kompanija.

| Savybė | Krantinės / Reguliuojamos | Užkrantinės / Ne-kustodinės |

|---|---|---|

| Turto saugojimas | Trečiosios šalies kustodijonas (Birža) | Savo saugojimas (Vartotojo piniginė) |

| Tapatybės patikrinimai | Privalomas KYC/AML | Minimalus arba Nėra |

| Saugumo modelis | Šaltas saugojimas & Draudimas | Kodo auditai & Vartotojo atsakomybė |

Ekonominiai paskatinimai ir mokesčių struktūros

Reguliavimo vieta taip pat daro įtaką prekybos kainai. Atitikimas yra brangus. Krantinės biržos privalo išlaikyti dideles teisiniu komandas, mokėti licencijavimo mokesčius ir investuoti į sudėtingą priežiūros programinę įrangą, stebinčią rinkos manipuliacijas. Šios išlaidos neišvengiamai perduodamos vartotojui prekybos mokesčių pavidalu.

Atitikimo kaina

Reguliuojamos biržos paprastai taiko skaidrius mokesčius už sandorį, dažnai pagrįstus kūrėjo-pirkėjo modeliu. Apimties pagrindu taikomos nuolaidos yra įprastos, skatinančios didelės apimties prekybą. Nors šie mokesčiai gali būti konkurencingi, jie retai būna nuliniai. Platforma privalo generuoti pakankamai pajamų, kad padengtų reikšmingas reguliavimo išlaidas ir draudimo premijas.

Be to, fiat valiutos perkėlimas į šias platformas ir iš jų dažnai patiria bankinius mokesčius. Pavedimai, ACH apdorojimas ir kredito kortelės mokėjimai visi apima trečiųjų šalių procesorius, kurie ima mokestį už savo paslaugas. Šios išorinės išlaidos prideda prie bendros atitinkančios, su fiat susijusios vietos naudojimo kainos.

Tačiau šių mokesčių skaidrumas yra privalumas. Reguliavimo subjektai dažnai privalo aiškiai skelbti savo mokesčių tvarkaraščius ir yra draudžiami nuo apgaulingų kainodaros praktikų. Vartotojai gali apskaičiuoti tikslias išlaidas prieš vykdydami sandorį, užtikrindami, kad atsiskaityme nebūtų netikėtumų.

Nulinio mokesčio modeliai ir spredai

Užkrantinės ir keitimo platformos dažnai naudoja skirtingus ekonominius modelius. Kai kurios reklamuoja save kaip „be-mokesčių“ biržas, teigdamos, kad neima komisinių už sandorius. Nors tai yra rinkodaros auksas, realybė dažnai subtilesnė. Šios platformos paprastai monetizuoja per „spredą“ – skirtumą tarp pirkimo ir pardavimo kainos.

Keitimo sandoryje siūlomas vartotojui kursas gali būti šiek tiek blogesnis nei žalias rinkos kursas. Šis skirtumas reprezentuoja platformos maržą. Nors vartotojas nemoka aiškaus sandorio mokesčio, jis moka netiesioginę kainą vykdymo kainos pavidalu. Šis modelis supaprastina vartotojo patirtį, bet kartais gali lemti didesnes efektyvias išlaidas dideliems sandoriams palyginti su skaidriu komisiniu modeliu.

Kitos užkrantinės platformos skatina rinkos kūrėjus teikti likvidumą siūlydamos grąžinimus vietoj mokesčių. Tai sukuria gilius likvidumo baseinus specifiniams turtams. Be sunkios atitikimo išlaidų naštos, šios platformos gali veikti su plonesnėmis maržomis, potencialiai siūlydamos geresnes grynąsias kainas specifinėms kripto-i-kripto poroms, jei vartotojas supranta, kaip naviguoti spredą.

Institucinis vs. Mažmeninis rinkos segmentavimas

Pasirinkimas tarp krantinių ir užkrantinių vietų efektyviai segmentuoja rinką į dvi skirtingas grupes: institucinį kapitalą ir mažmeninius prekiautojus. Šis segmentavimas skatina skirtingų funkcijų ir paslaugų kūrimą, pritaikytą kiekvienos grupės specifiniams poreikiams.

Institucinis mandatas

Instituciniai investuotojai, tokie kaip hedge fondai, šeimos biurai ir korporacijų iždinės, turi pareigą saugoti klientų turtą. Šis mandatas efektyviai riboja juos prie krantinių, reguliuojamų vietų. Jie reikalauja kvalifikuotų kustodijonų, audituotų finansinių ataskaitų ir aiškaus teisinio gynimo ginčo atveju.

Dėl to krantinės biržos evoliucionavo kurdamos „Pagrindinio brokeriavimo“ paslaugas. Šie paketai apima funkcijas, tokias kaip išmanusis užsakymų maršrutizavimas, kuris skaidant didelius užsakymus per kelias likvidumo vietas minimizuoja kainos poveikį. Jos taip pat siūlo pažangius ataskaitų įrankius, suderinamus su tradicine apskaitos programine įranga, palengvindami mokesčių atitiktį ir portfelio valdymą.

Šiems žaidėjams prioritetas nėra žemiausias įmanomas mokestis ar plačiausias neaiškių žetonų pasirinkimas. Prioritetas yra legitimumas ir stabilumas. Jie yra pasirengę mokėti premiją už prekybos aplinką, kuri garantuoja, kad jų sandoriai yra teisėtai pripažinti ir jų turtas atskirtas nuo platformos veiklos lėšų.

Mažmeninė riba

Mažmeniniai prekiautojai, ypač tech-savvy ar gyvenantys regionuose su nestabiliomis valiutomis, dažnai plūsta į užkrantines ir keitimo platformas. Šie vartotojai teikia pirmenybę utilitai ir prieigai. Jie dažnai pirmieji tyrinėja naujus rinkos sektorius, tokius kaip pajamingo ūkininkavimo ar algoritminiai stabilkoinai, kurie retai palaikomi reguliuojamose vietose.

Ši demografija skatina vartotojo sąsajos ir prekybos mechanizmų inovacijas. Funkcijos, tokios kaip „kopijavimo prekyba“, kur vartotojai gali automatiškai kopijuoti sėkmingų prekiautojų strategijas, ir didelės sverto ateities prekyba kilo užkrantinėje rinkoje. Šie įrankiai siūlo mažmeniniams vartotojams sudėtingus spekuliacijos būdus, kurie dažnai blokuojami vartotojų apsaugos įstatymų griežtose jurisdikcijose.

Nors mažmeniniai prekiautojai vis labiau juda link reguliuotų variantų, brangstant pramonei, reikšminga dalis lieka įsipareigojusi decentralizuotai etikai. Jie laiko krantinių reguliacijų trintį finansinės laisvės barjeru ir teikia pirmenybę autonomijai, kurią suteikia ne-kustodinės, be leidimų platformos.

Išvada

Skirtumas tarp krantinių ir užkrantinių kriptovaliutų biržų licencijavimo reprezentuoja fundamentalų pasirinkimą tarp saugumo ir lankstumo. Krantinės vietos siūlo sustiprintą aplinką, integruotą su tradicine finansų sistema, teikiančią teisinį gynimą, draudimą ir institucinio lygio kustodiją. Tai kainuoja privatumą, turto pasirinkimą ir prisijungimo greitį. Priešingai, užkrantinės ir keitimo platformos suteikia akimirksninę prieigą prie platesnės skaitmeninio turto ekonomikos, teikdamos pirmenybę vartotojo autonomijai ir efektyvumui, bet perkeliančios saugumo naštą visiškai individui.

Kai pramonė evoliucionuoja, tarp šių dviejų pasaulių tarpas pradeda siaurėti. Reguliavimo subjektai plečia savo turto sąrašus ir gerina vartotojo sąsajas, o užkrantinės platformos vis labiau taiko savanoriškas atitikties priemones, siekdamos bankinių partnerysčių. Tačiau kiekviena sektorius išlieka su skirtingais privalumais. Investuotojai privalo sverti savo poreikį reguliavimo apsaugai prieš norą veiklos lankstumui. Galiausiai, „geriausia“ vieta nėra universali; ji visiškai priklauso nuo vartotojo rizikos tolerancijos, vietos ir specifinių prekybos tikslų.

Prekiautojai privalo aktyviai rinktis tarp krantinių platformų teisinio saugumo ir užkrantinių vietų veiklos laisvės.