Kriptovaliutų rinkos evoliucija sukūrė globalią finansinę ekosistemą, veikiantį 24 valandas per parą. Nors skaitmeniniai aktyvai juda sklandžiai per sienas blokų grandinės tinkluose, sąsaja tarp šių skaitmeninių valiutų ir vietinių fiat pinigų išlieka kritiniu trinties tašku. Būtent čia tarpusavio (P2P) platformos išryškėjo kaip esminė infrastruktūra.

Šios platformos tarnauja kaip lokalizuoti tiltai, jungiantys globalią kripto ekonomiką su regioninėmis bankų sistemomis ir mokėjimo tinklais. Skirtingai nuo centralizuotų užsakymų knygų, kurios automatiškai derina sandorius, P2P platformos skatina tiesioginį pirkėjų ir pardavėjų sąveiką. Šis žmogiškasis elementas leidžia lankstumo laipsnį, kurio standžios centralizuotos sistemos negali pasiekti.

Daugeliui vartotojų regionuose su griežtomis bankų reguliacijomis ar ribota finansine infrastruktūra šios platformos yra ne tik alternatyva, bet ir pagrindiniai vartai. Jos teikia reikiamą likvidumą, kad skaitmeninius uždarbius paverstų išleidžiamais grynaisiais. Šis procesas, žinomas kaip „išėjimo rampa“, yra gyvybiškai svarbus kriptovaliutos praktiniam naudojimui.

Svarbu suprasti lokalizuotos P2P prieigos mechanizmus, rizikas ir naudą bet kuriam prekiautojui, siekiančiam efektyviai perkelti lėšas. Tai apima reputacijos sistemų navigaciją, escrow mechanizmų supratimą ir regioninių mokėjimo būdų niuansų atpažinimą. Šis vadovas nagrinėja, kaip šios platformos veikia ir jų vaidmuo platesnėje finansinėje panorama.

Tarpusavio prekybos mechanizmai

Tarpusavio prekyba iš esmės skiriasi nuo automatizuotų derinančiųjų variklių, randamų standartinėse centralizuotose biržose. Tradicinėje biržoje algoritmas derina pirkimo ir pardavimo užsakymus pagal kainą ir laiko prioritetą. Vartotojas retai žino, kas yra kitoje sandorio pusėje.

P2P aplinkoje procesas labiau primena skelbimų lentą. Pardavėjai skelbia skelbimus, nurodančius kriptovaliutos kiekį, kurį nori parduoti, prašomą kainą ir priimtinus mokėjimo būdus. Pirkėjai naršo šiuos sąrašus ir pasirenka prekeivį, atitinkantį jų specifinius poreikius.

Kai sandoris inicijuojamas, platforma palengvina mainus, bet nebūtinai apdoroja fiat mokėjimą pati. Užuot tai dariusi, fiat pervedimas vyksta už platformos ribų, tiesiogiai tarp dviejų šalių banko sąskaitų ar skaitmeninių piniginių. Šis kripto atsiskaitymo ir fiat atsiskaitymo atskyrimas yra P2P prekybos apibrėžiamasis bruožas.

Escrow paslaugų vaidmuo

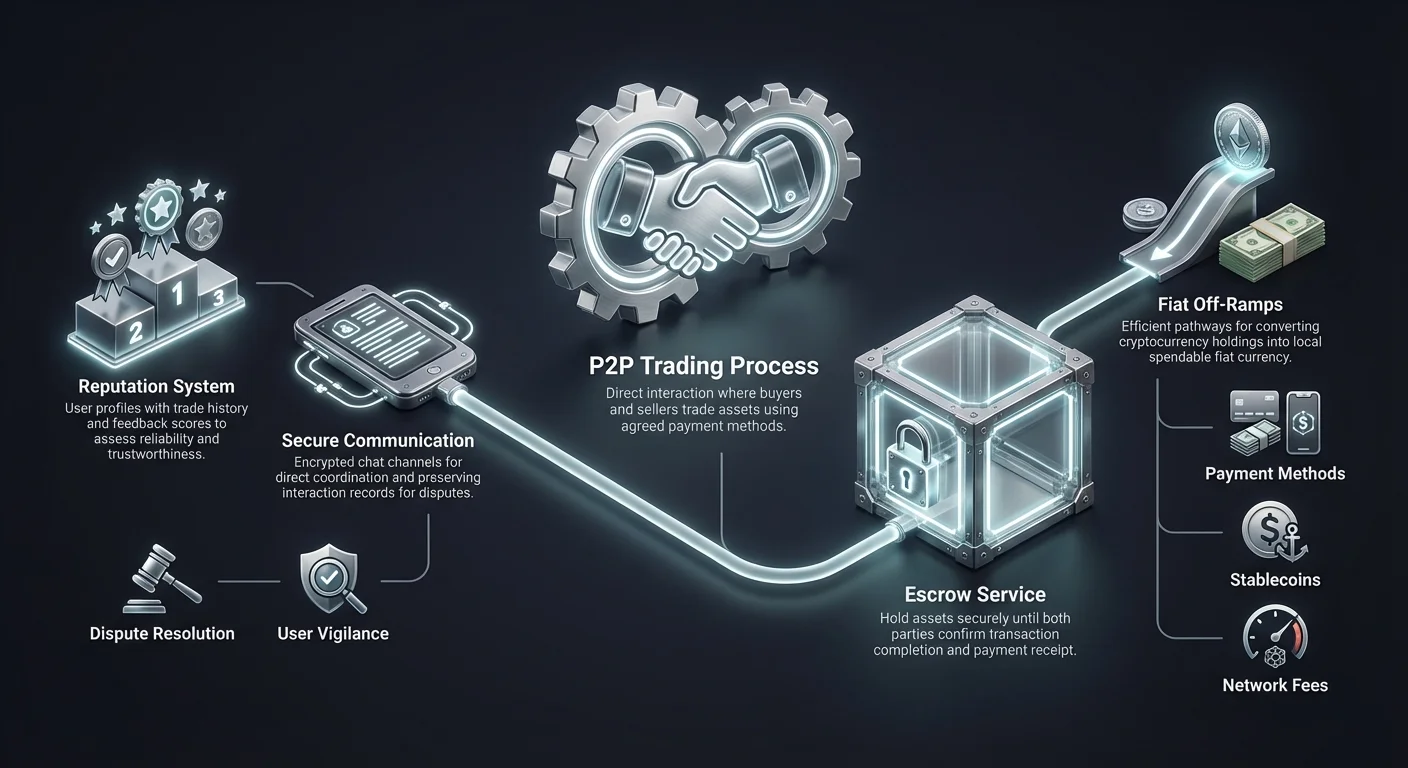

Pasitikėjimas yra didžiausias iššūkis sandoryje, kai viena šalis siunčia pinigus prieš gaudama turtą. Norėdami to išspręsti, P2P platformos naudoja escrow paslaugas. Kai sandoris atidaromas, pardavėjo kriptovaliuta laikinai užrakinama platformoje. Ji pašalinama iš pardavėjo kontrolės, bet dar neperkelta pirkėjui.

Ši escrow būsena užtikrina, kad kriptovaliuta būtų saugi, kol apdorojamas fiat mokėjimas. Pirkėjas siunčia sutartą fiat valiutą naudojamu mokėjimo būdu. Kai mokėjimas išsiųstas, pirkėjas pažymi sandorį kaip sumokėtą platformoje.

Pardavėjas tada patikrina, ar lėšos atvyko į jų banko sąskaitą ar skaitmeninę piniginę. Patvirtinus gavimą, pardavėjas atleidžia kriptovaliutą iš escrow. Platforma tada akimirksniu perkelia skaitmeninius turtus į pirkėjo piniginę, užbaigdama sandorį.

Tiesioginiai komunikacijos kanalai

Unikalus P2P platformų bruožas yra galimybė sandorio šalims tiesiogiai bendrauti per užšifruotas pokalbių sistemas. Šis komunikacijos kanalas yra gyvybiškai svarbus mokėjimo detalių paaiškinimui ar nedidelių vėlavimų sprendimui. Jis prideda žmogiškosios sąveikos sluoksnį, kuris gali padėti kurti pasitikėjimą ir sklandesnį sandorių vykdymą.

Pokalbių funkcija taip pat tarnauja kaip sąveikos įrašas ginčo atveju. Jei kyla nesutarimas dėl mokėjimo, platformos administratoriai gali peržiūrėti pokalbių istoriją, kad išspręstų klausimą. Ši skaidrumo suteikia skatina profesionalų elgesį tarp prekybos partnerių.

Tačiau šis tiesioginis bendravimas taip pat reikalauja budrumo. Vartotojai turi būti atsargūs dalindamiesi jautria asmenine informacija, kuri nėra reikalinga sandoriui. Platformos paprastai pataria visą bendravimą laikyti oficialioje pokalbių sąsajoje, kad užtikrintų saugumą ir tinkamą dokumentaciją.

Regioninė prieiga ir finansinė įtrauktis

Vienas pagrindinių P2P įsisavinimo veiksnių yra poreikis lokalizuotai finansinei prieigai. Centralizuotos biržos dažnai remiasi tarptautiniais bankų partneriais indėlių ir išėmimų apdorojimui. Šie partneriai gali nepalaikyti kiekvienos vietinės valiutos ar regioninio banko, palikdami daug vartotojų be tiesioginio būdo pirkti kripto.

P2P platformos tai išsprendžia crowdsourcing likvidumo. Vietiniai prekeiviai veikia kaip rinkos kūrėjai, naudodami savo vietines banko sąskaitas sandoriams palengvinti. Tai efektyviai decentralizuoja banko jungtį, leidžiant vartotojams transactuoti naudojant vietinius mokėjimo tinklus, prie kurių tarptautinės biržos negali prieiti.

Ši struktūra ypač svarbi finansinei įtraukčiai nebankiniuose ar nepakankamai aptarnaujamuose regionuose. Vietovėse, kur kredito kortelių skverbtis yra žema ar tarptautiniai pavedimai per brangūs, P2P rinkos klesti. Jos naudoja vietinius mobiliojo ryšio pinigų sprendimus ir grynųjų indėlių tinklus, kurie jau pažįstami vietinei populiacijai.

Naudodamos šiuos vietinius mokėjimo bėgius, P2P platformos sumažina įėjimo barjerą. Vartotojui nereikia daugiavalutės banko sąskaitos ar prieigos prie SWIFT pervedimų. Jiems tiesiog reikia vietinio mokėjimo būdo ir interneto ryšio, kad dalyvautų globalioje skaitmeninių aktyvų ekonomikoje.

Fiat išėjimo rampų: kripto konvertavimas į grynuosius

„Išėjimo rampa“ reiškia procesą, kai kriptovaliuta konvertuojama atgal į fiat valiutą. Nors kripto pirkimas (įėjimo rampa) dažnai supaprastintas, kad skatintų investicijas, kripto pardavimas už grynuosius gali būti sudėtingesnis. Ši sudėtingumas kyla iš bankų reguliacijų ir griežtos peržiūros pervedimams iš kripto susijusių subjektų.

P2P platformos dažnai yra patikimiausios išėjimo rampų ribojančiose jurisdikcijose. Kadangi fiat pervedimas atrodo kaip standartinis asmuo-asmeniui banko pervedimas, jis mažiau tikėtina bus pažymėtas ar užblokuotas, palyginti su pervedimu iš žinomos korporacinės kripto biržos. Tai leidžia vartotojams likviduoti savo turinį net sudėtingose reguliavimo aplinkose.

P2P išėjimo rampų lankstumas apima atsiskaitymo greitį. Nors tarptautiniai banko išėmimai gali užtrukti kelias darbo dienas, vietiniai P2P pervedimai dažnai yra akimirksniniai. Daugelyje šalių momentiniai mokėjimo tinklai leidžia pardavėjams gauti grynuosius už savo kripto per minutes nuo sandorio inicijavimo.

Be to, P2P išėjimo rampų palaiko sandorių dydžių granuliškumą, kurio centralizuotos institucijos gali vengti. Vartotojai gali rasti pasiūlymus labai mažiems kiekiams ar labai dideliems blokams, priklausomai nuo prieinamų likvidumo teikėjų. Ši masteliuojamumas daro P2P naudingą tiek atsitiktiniams vartotojams, išgryninantiems mažus uždarbius, tiek didesniems prekeiviams, valdantiems likvidumą.

Saugumo protokolai lokalizuotose rinkose

Saugumas P2P rinkose remiasi kodo apsaugos ir socialinės inžinerijos apsaugos derinimu. Skirtingai nuo centralizuotų biržų, kur platforma laiko visų lėšų custodiumą, P2P saugumas orientuotas į sąžiningų aktyvų mainų užtikrinimą tarp dviejų vienas kito nepasitikinčių asmenų.

Pagrindinė gynybos linija yra anksčiau aptartas escrow sistema. Tačiau escrow vienas negali užkirsti kelio visoms sukčiavimo formoms. Platformos įdiegia griežtą tapatybės patvirtinimą ir rizikos valdymo algoritmus, kad aptiktų įtartinų elgesio modelių prieš sandorį.

Dvejų veiksnių autentifikacija (2FA) yra standartinė reikalavimas lėšų atleidimui iš escrow. Tai užkerta kelią neautorizuotai prieigai prie pardavėjo sąskaitos. Net jei piktaaktis gauna prieigą prie vartotojo prisijungimo duomenų, jam vis tiek reikės antrojo veiksnio, kad užbaigtų kriptovaliutos atleidimą.

Reputacijos ir atsiliepimų sistemos

Norėdami sumažinti riziką prekiaujant su nepažįstamaisiais, P2P platformos naudoja išsamią reputacijos sistemą. Kiekvienas vartotojas kuria viešą profilį pagal savo sandorių istoriją. Pagrindiniai rodikliai paprastai apima bendrą sandorių skaičių, užbaigimo rodiklį ir vidutinį atleidimo laiką.

Pirkėjai gali peržiūrėti šią statistiką prieš inicijuodami sandorį. Aukštas užbaigimo rodiklis rodo patikimumą, o didelis sandorių kiekis rodo patirtį. Atsiliepimų komentarai iš ankstesnių prekybos partnerių teikia kokybinius duomenis apie vartotojo reagavimą ir sąžiningumą.

Prekeiviai su aukštais reputacijos balais dažnai ima šiek tiek didesnę premiją už savo paslaugas. Ši premija atspindi saugumo ir patikimumo vertę. Nauji vartotojai ar tie su žemesniais balais gali siūlyti geresnes kainas, kad pritrauktų verslą ir kurtų reputaciją, pateikdami rizikos-naudos kompromisą kontrpartijai.

Ginčų sprendimo mechanizmai

Nepaisant visų atsargumo priemonių, nesutarimai gali kilti. Pirkėjas gali teigti, kad išsiuntė mokėjimą, kai to nepadarė, arba pardavėjas gali atsisakyti atleisti kripto gavus lėšas. Norėdami tvarkyti šiuos scenarijus, platformos teikia ginčų sprendimo paslaugas.

Kai ginčas keliamas, kriptovaliuta lieka užrakinta escrow. Pagalbos agentas įeina į pokalbį ir prašo įrodymų iš abiejų šalių. Šie įrodymai paprastai apima mokėjimo įrodymus, tokius kaip banko kvitai ar sandorio ekrano kopijos, ir vaizdo įrašus sąskaitos istorijos.

Platformos administratoriai peržiūri įrodymus, kad nustatytų tiesą. Priėmus sprendimą, administratorius priverstinai atleidžia lėšas teisėtam savininkui. Šis arbitražo procesas yra kritiškai svarbus rinkos vientisumui palaikyti ir piktaaktoriams atbaidyti.

Mokėjimo būdai ir lankstumas

P2P platformų universalumas slypi jų gebėjime palaikyti šimtus skirtingų mokėjimo būdų. Kol centralizuotos biržos dažnai ribojamos laidinių pervedimų ir kredito kortelių, P2P turgūs gali talpinti beveik bet kokį patikrinamą vertės perdavimo būdą.

Skaitmeninės piniginės ir e-pinigų paslaugos yra itin populiarios šioje platformoje. Paslaugos kaip PayPal, Wise, Skrill ir įvairūs regioniniai atitikmenys teikia greitus ir patogius fiat valiutos perkėlimo būdus. Šie būdai vertinami dėl greičio, dažnai atsiskaitantys akimirksniu, leidžiantys greitą sandorių apyvartą.

Grynųjų asmeniškai sandoriai yra dar viena galimybė kai kuriuose regionuose. Šis būdas apima pirkėjo ir pardavėjo fizinį susitikimą, kad iškeistų grynuosius į kripto atleidimą. Nors tai siūlo aukštą privatumą ir momentinį atsiskaitymą, jis įveda fizinio saugumo rizikas, kurias vartotojai turi kruopščiai įvertinti.

Vietiniai banko pervedimai lieka didelės apimties P2P prekybos stuburu. Vietiniai bankų tinklai dažnai siūlo nemokamus ar pigius pervedimus tarp sąskaitų. Daugelyje regionų šie pervedimai dabar yra akimirksniniai, darant juos itin efektyviais didesniems sandoriams, kur skaitmeninių piniginių ribos gali būti ribojančios.

| Mokėjimo kategorija | Greitis | Rizikos lygis | Įprastos ribos |

|---|---|---|---|

| Skaitmeninės piniginės | Akimirksniu | Vidutinis (grąžinimai) | Žemos iki vidutinės |

| Banko pervedimai | Akimirksniu iki 1-3 dienų | Žemas | Aukštos |

| Grynųjų asmeniškai | Momentinis | Aukštas (fizinė sauga) | Kintamas |

Teisingo mokėjimo būdo pasirinkimas apima greičio, kainos ir rizikos balansavimą. Atšaukiami būdai, kaip tam tikri skaitmeninių piniginių pervedimai, dažnai turi aukštesnes premijas, kad kompensuotų pardavėjams grąžinimo sukčiavimo riziką. Neatšaukiami būdai kaip laidiniai pervedimai paprastai siūlo geresnius keitimo kursus.

Privatumo ir anonimiškumo svarstymai

Privatumas yra reikšmingas veiksnys daugeliui kriptovaliutų vartotojų. Tradicinės finansinės sistemos ir centralizuotos biržos paprastai reikalauja išsamios „Pažink savo klientą“ (KYC) patikros. Tai apima vyriausybės ID pateikimą, adreso įrodymą ir kartais net veido nuskaitymą.

P2P platformos užima spektrą privatumo atžvilgiu. Kai kurios platformos taiko griežtus KYC reikalavimus, panašius į centralizuotų biržų. Šios atitinkančios platformos siūlo aukštesnį saugumo laipsnį nuo sukčiavimo, bet mažiau privatumo. Jos dažnai yra geriausias pasirinkimas vartotojams, prioritetizuojantiems saugumą ir teisinį atitikimą.

Spekτρο kitame gale yra platformos, leidžiančios be-KYC ar „lengvą“ patvirtinimo prekybą. Šios platformos gali reikalauti tik el. pašto adreso ar telefono numerio pradėti prekybai. Jos traukia vartotojus, gyvenančius režimuose su represine finansine priežiūra ar tuos, kurie tiesiog vertina savo skaitmeninį privatumą.

Tačiau pagerintas privatumas dažnai ateina su sumažėjusia likvidumu ir didesne rizika. Be tapatybės patvirtinimo sunku padaryti piktaaktorius atsakingus. Vartotojai anonimiškose platformose turi stipriai remtis reputacijos sistemomis ir blokų grandinės escrow mechanizmais saugumui užtikrinti.

Be to, nors pati P2P platforma gali nereikalauti ID, naudojamas mokėjimo būdas dažnai reikalauja. Banko pervedimo siuntimas ar skaitmeninės piniginės naudojimas paprastai palieka pėdsaką, siejantį sandorį su realaus pasaulio tapatybe. Tikras anonimiškumas P2P prekyboje sunku pasiekti, kai įtraukti fiat pinigai.

Stabilcoinų vaidmuo P2P

Stabilcoinai revoliucionizavo P2P prekybą, teikdami nestabilią mainų terpę. Kripto pradžioje P2P rinkos dominavo Bitcoin. Bitcoin volatilumas reiškė, kad sandorio vertė galėjo svyruoti reikšmingai per laiką, kurį užtrukdavo banko pervedimas.

Šiandien stabilcoinai kaip USDT (Tether) ir USDC yra pagrindiniai aktyvai, prekiaujami P2P rinkose. Šie tokenai susieti su JAV dolerio verte, užtikrindami kainos stabilumą. Tai leidžia prekeiviams judėti įeiti ir išeiti iš fiat pozicijų be nerimo dėl rinkos kritimų sandorio metu.

Išėjimui stabilcoinai tarnauja kaip saugus laikymo taškas. Prekeivis gali konvertuoti savo volatilius altcoinus į stabilcoinus centralizuotoje biržoje, tada perkelti tuos stabilcoinus į P2P platformą išgryninimui. Tai atskiria investicijų sprendimą nuo likvidumo įvykio.

Stabilcoinai taip pat palengvina tarpvalstybinius arbitražus ir pervedimus. Vartotojas gali nusipirkti stabilcoinus vienoje valiutoje ir parduoti už kitą, efektyviai naudojant P2P rinką kaip valiutų keityklą. Ši nauda padarė stabilcoinus likvidžiausiais aktyvais daugelyje regioninių P2P platformų.

Mokesčių analizė P2P rinkose

Mokesčių struktūros P2P platformose gali būti sudėtingesnės nei standartinės biržos mokesčiai. Vartotojai turi žiūrėti už platformos nurodyto paslaugų mokesčio, kad suprastų tikrąsias sandorio išlaidas. Bendros išlaidos paprastai yra platformos mokesčių, mokėjimo apdorojimo mokesčių ir keitimo kurso skirtumo derinys.

Dauguma platformų ima mokestį nuo skelbimą skelbiančio vartotojo („kūrėjo“). Atsakantis į skelbimą vartotojas („imantis“) dažnai moka nulinį platformos mokestį. Ši modelis skatina likvidumo teikėjus užpildyti užsakymų knygą pasiūlymais.

Tačiau skelbime siūlomas keitimo kursas dažnai apima paslėptą antkainį. Pardavėjas gali pateikti Bitcoin 2% ar 3% aukštesne kaina nei globali spot kaina. Ši premija dengia pardavėjo pelno maržą ir volatilumo riziką.

Tinklo mokesčiai

Perkeliant kriptovaliutą iš asmeninės piniginės į P2P platformos escrow piniginę, vartotojai turi mokėti blokų grandinės tinklo mokesčius. Šie mokesčiai eina kalnakasiams ar validatoriams, ne platformai. Tinklo perkrovos metu šie mokesčiai gali būti reikšmingi.

Kai kurios P2P platformos veikia vidines pinigines. Jei abu vartotojai laiko lėšas platformos ekosistemoje, pervedimai gali būti ne blokų grandinėje ir nemokami. Tačiau išėmimas į išorinę savarankiško custodiumo piniginę visada patirs tinklo išlaidas.

Mokėjimo būdo mokesčiai

Finansinė institucija, apdorojanti fiat pervedimą, taip pat gali imti mokesčius. Pinigų siuntimas tarptautiniu mastu ar tarp skirtingų bankų dažnai kainuoja. Skaitmeninės piniginės gali imti procentą už komercinius sandorius ar pervedimus.

Prekeiviai turi apskaičiuoti šias išorines išlaidas nustatant pelningumą. Sandoris, atrodantis pelningas platformoje, gali baigtis grynaisiais nuostoliais, jei banko mokesčiai per aukšti. Patyrę P2P prekeiviai renkasi mokėjimo būdus, siūlančius nemokamus ar pigius vietinius pervedimus, kad maksimaliai efektyvintų.

P2P prekybai specifinės rizikos

Kol P2P prekyba suteikia galią vartotojams, ji perkelia saugumo atsakomybę individui. Centralizuoto tarpininko fiat tvarkymui nebuvimas reiškia, kad vartotojai turi būti budrūs prieš socialinę inžineriją ir sukčiavimą. Bendrų sukčiavimų supratimas yra pirmas žingsnis prevencijai.

Vienas paplitęs rizikos yra „grąžinimo“ sukčiavimas. Tai vyksta, kai pirkėjas užbaigia sandorį ir gauna kriptovaliutą, tik vėliau kreipiasi į savo banką ar mokėjimo teikėją, kad atšauktų fiat sandorį. Jie gali teigti, kad sandoris buvo neautorizuotas. Kadangi kripto sandoriai yra neatšaukiami, o fiat dažnai ne, pardavėjas praranda ir pinigus, ir turtą.

Kitas paplitęs taktika yra „netikro kvito“ sukčiavimas. Pirkėjas gali manipuliuoti ekrano kopija ar sugeneruoti netikrą banko patvirtinimo el. laišką, kad įtikintų pardavėją, jog mokėjimas išsiųstas. Jei pardavėjas atleidžia kripto nepatikrinęs balanso savo tikroje banko sąskaitoje, lėšos prarandamos.

Vidurinės grandies atakos

Sudėtingesnė grėsmė apima vidurinės grandies ataką. Šiame scenarijuje sukčius atidaro sandorį su auka P2P platformoje. Tuo pat metu sukčius atidaro sandorį su trečiąja šalimi kitoje platformoje ar kontekste. Jie apgauna auką siųsti pinigus trečiajai šaliai, manydami, kad moka sukčiui.

Sukčius tada reikalauja mokėjimo iš trečiosios šalies, palikdamas auką be kripto. Norėdami to išvengti, platformos įspėja vartotojus nepriimti mokėjimų iš trečiųjų šalių sąskaitų. Banko sąskaitos, siunčiančios pinigus, vardas turi atitikti patvirtintą vardą P2P profilyje.

Reguliavimo kliūtys

Reguliavimo rizika yra dar vienas svarstymas. Vyriausybės kai kuriuose regionuose gali užpulti P2P prekybą ar užšaldyti banko sąskaitas, įtariamas dalyvaujant kripto sandoriuose. Prekeiviai su didelėmis apimtimis ypač pažeidžiami banko santykių nutraukimui, jei jų veikla sukelia pinigų plovimo prevencijos žymes.

Vartotojai turi žinoti kripto prekybos teisinį statusą savo konkrečioje jurisdikcijoje. P2P verslo veikimas be tinkamos licencijos gali vesti prie teisinių pasekmių šalyse su griežtomis finansinėmis reguliacijomis.

P2P prieš centralizuotų biržų išėjimo rampas

Pasirinkimas tarp P2P platformos ir centralizuotos biržos (CEX) išėjimui priklauso nuo vartotojo specifinių poreikių greičio, kainos ir privatumo atžvilgiu. Kiekvienas būdas turi išskirtinių privalumų ir trūkumų, pritaikytų skirtingiems vartotojų profilams.

Centralizuotos biržos siūlo patogumą ir aukštą likvidumą. Vartotojams jurisdikcijose su integruota bankine parama fiat išėmimas iš CEX į susietą banko sąskaitą yra sklandus ir dažnai automatizuotas. Mokesčiai yra skaidrūs, o procesas reikalauja mažai aktyvaus valdymo.

Tačiau CEX išėmimai gali būti lėti, užtrukdami kelias dienas per tradicinius banko bėgius. Jie taip pat reikalauja pilnos tapatybės patikros, palikdami aiškų vartotojo kripto veiklos įrašą. Aukšto rinkos streso metu centralizuotos biržos gali pristabdyti išėmimus dėl likvidumo trūkumo ar techninių problemų.

P2P platformos, priešingai, siūlo greitį ir lankstumą. Lėšos dažnai pasiekiamos per minutes, net savaitgaliais ar šventėmis, kai tradiciniai bankai uždaryti. Decentralizuotos likvidumo prigimtis reiškia, kad net jei vienas pardavėjas baigia lėšas, kiti yra prieinami.

| Savybė | Centralizuota birža (CEX) | P2P platforma |

|---|---|---|

| Greitis | 1-5 darbo dienos | Minutės iki valandų |

| Privatumas | Žemas (pilnas KYC) | Kintamas (KYC iki be KYC) |

| Kaina | Fiksuoti mokesčiai | Skirtumas + mokesčiai (kintamas) |

P2P prekybos kaina paprastai yra aukštesnė dėl pardavėjų imamos premijos. Vartotojai efektyviai moka už patogumą, greitį ir privatumą, kurį teikia tarpusavio modelis. Dideliems instituciniams pervedimams CEX paprastai yra ekonomiškesnės, o P2P dominuoja mažmeninėje rinkoje mažesniems, greitesniems sandoriams.

Reguliavimo panorama regioninėms platformoms

Reguliavimo aplinka P2P platformoms sparčiai keičiasi. Kadangi vyriausybės siekia kriptovaliutų pramonę įtraukti į atitikties sistemas, P2P platformos susiduria su didėjančiu spaudimu įdiegti griežtą stebėseną.

Kai kuriuose regionuose P2P prekyba veikia pilkojoje zonoje. Ji nėra aiškiai neteisėta, bet bankai gali būti priešiški jai. Šiose aplinkose P2P platformos tarnauja kaip gyvybiškai svarbi gyvybės linija, leidžianti kripto ekosistemai veikti nepaisant oficialios paramos stokos.

Priešingai, kai kurios jurisdikcijos priėmė P2P platformas, nustatydamos aiškius licencijavimo režimus. Šios reguliuojamos P2P rinkos siūlo aukštą saugumą, bet sumažintą privatumą. Jos veikia kaip formalios pinigų paslaugų įmonės, pranešdamos įtartiną veiklą finansinių žvalgybos vienetams.

Šis reguliacijų patchwork reiškia, kad P2P platformų prieinamumas ir funkcijos labai skiriasi pagal šalį. Platforma, dominuojanti Pietryčių Azijoje, gali būti neprieinama JAV dėl skirtingų teisinių reikalavimų. Vartotojai turi navigoti šioje panorama rinkdami platformas, atitinkančias ir veikiančias jų konkrečiame regione.

Išvada

Lokalizuotos P2P platformos ir fiat išėjimo rampų yra nepakeičiamos globalios kriptovaliutų infrastruktūros dalys. Jos teikia reikiamą lankstumą vartotojams judėti tarp skaitmeninio ir fizinio finansinių pasaulių. Naudodamos vietinius mokėjimo tinklus, escrow sistemas ir reputacijos mechanizmus, šios platformos išsprendžia sudėtingą globalios finansinės prieigos problemą.

Sėkmė P2P prekyboje reikalauja proaktyvaus požiūrio į saugumą ir aiškaus rinkos mechanizmų supratimo. Prekeiviai turi sverti greičio ir prieinamumo naudą prieš galimas sukčiavimo ir aukštesnių mokesčių rizikas. Keičiantis reguliavimo panorama, šios platformos tikriausiai toliau evoliucionuos, užpildydamos spragą nebankiniams ir teikdamos likvidumą ten, kur jis labiausiai reikia.

Tarpusivio platformos yra gyvybiškai svarbūs kripto sistemos kapiliarai, pristatantis likvidumą į regionus, prie kurių centralizuotos arterijos negali pasiekti.