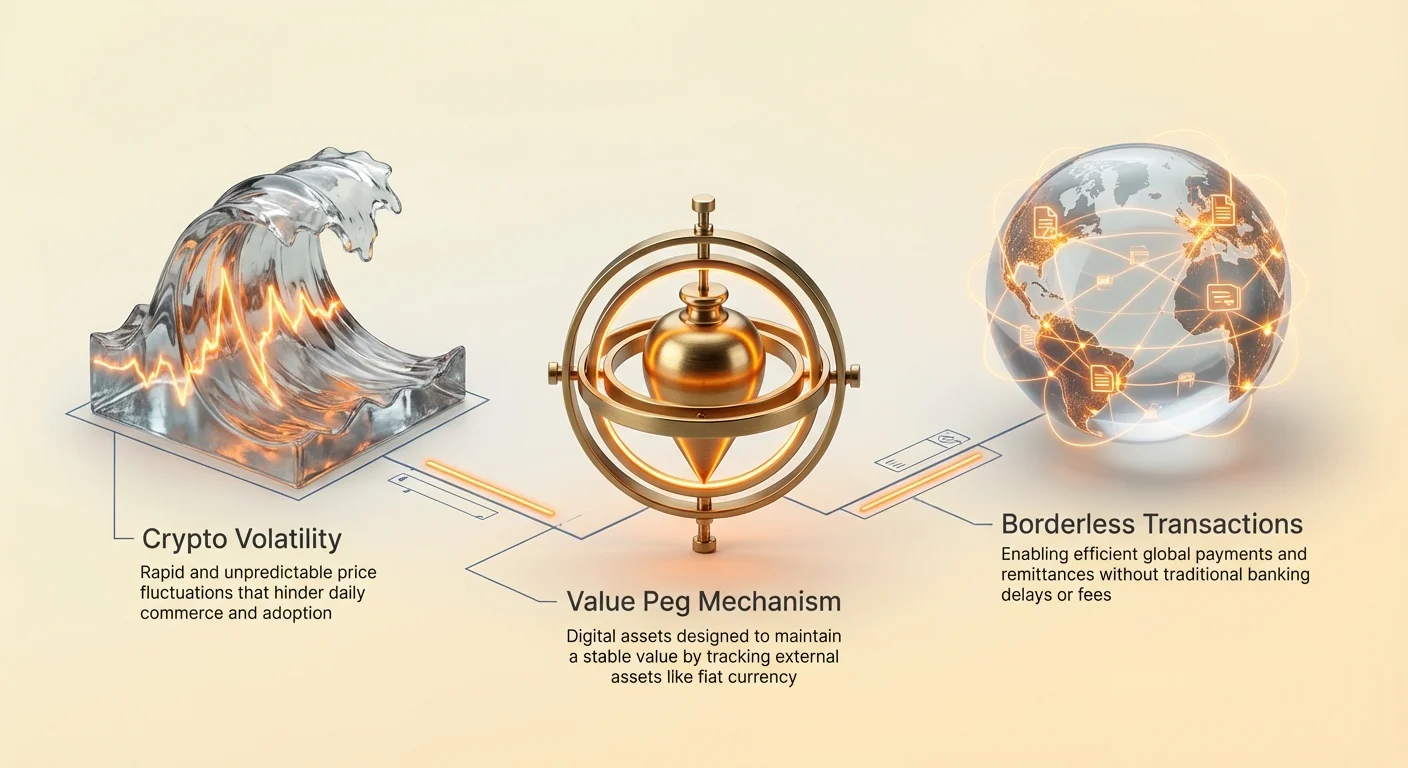

Kriptovaliutų rinkos pasižymi dinamiškais kainų judesiais. Nors šis kintamumas traukia prekiautojus, ieškančius didelių grąžų, jis sudaro pagrindinę kliūtį skaitmeninių aktyvų naudojimui kasdienėje prekyboje. Norint, kad valiuta efektyviai veiktų kaip mainų tarpininkas ar apskaitos vienetas, jai reikia numatomoje vertės. Jei skaitmeninio aktyvo perkamasis galias per valandą stipriai svyruoja, tampa nepraktiška pirkti maisto produktus, mokėti nuomą ar vykdyti tarptautines verslo sutartis.

Ši specifinė kriptoekosistemos riba paskatino stabilizuotų žetonų kūrimą. Tai skaitmeniniai aktyvai, skirti sumažinti kainų kintamumą, pririšant jų vertę prie stabilaus išorinio aktyvo, dažniausiai JAV dolerio. Sujungdami blokų grandinės technologijos greitį ir ribų neturėjimą su fiat valiutos santykinai stabilia verte, stabilūs žetonai tarnauja kaip kritinis tiltas tarp tradicinių finansų ir decentralizuoto žiedo. Jie leidžia vartotojams saugoti vertę ir vykdyti sandorius globaliai nepaliekant blokų grandinės aplinkos.

Šių aktyvų paklausa augo eksponentiškai. Iš pradžių jie buvo naudojami daugiausia prekiautojų pelnui užfiksuoti rinkos kritimo metu, tačiau jų naudingumas ženkliai išsiplėtė. Šiandien verslai naudoja juos efektyviems tarpvalstybiniams atsiskaitymams, o aukštos infliacijos ekonomikų gyventojai – turtui išsaugoti. Suprasti šių aktyvų mechanizmus, tipus ir rizikas yra būtina moderniai skaitmeninei ekonomikai naviguoti.

Piniginių sistemų evoliucija

Nuo prekių iki fiat

Pinigų istorija atskleidžia nuolatinę efektyvumo ir stabilumo paiešką. Ankstyvosios visuomenės rėmėsi bartero sistemomis, kurios buvo ribotos dvigubo norų sutapimo būtinybe. Abi prekybos šalys turėjo trokšti tiksliai to, ką siūlo kita. Ši neefektyvumas paskatino pereiti prie prekių pinigų, tokių kaip kriauklės ar auksas. Šie daiktai turėjo vidinę vertę ir retumą, todėl buvo efektyvūs mainų tarpininkai.

Ekonomikoms plėtojantis, sunkiųjų metalų nešiojimas tapo nepraktiškas. Tai paskatino reprezentatyviųjų pinigų kūrimą, kai popieriniai sertifikatai atstovavo fizinės prekės, laikomos seife, teisei. Galiausiai tai evoliucionavo į šiuolaikinę fiat sistemą. Fiat valiuta nėra paremta fizinėmis prekėmis, o vyriausybės dekretu ir visuomenės pasitikėjimu. Nors lanksti, fiat sistemos yra pažeidžiamos infliacijos, kai pinigų perkamasis galias laikui bėgant mažėja dėl pasiūlos plėtros.

Skaitmeninė transformacija

Bitcoin įvedimas pažymėjo poslinkį link skaitmeninio retumo. Skirtingai nuo fiat valiutos, kurią centriniai bankai gali spausdinti pagal norą, daugelis kriptovaliutų turi fiksuotus pasiūlos grafikus. Tačiau šių decentralizuotų aktyvų rinkos vertinimas nustatomas tik pagal pasiūlos ir paklausos dinamiką, sukeldamas aukštą kintamumą.

Stabilūs žetonai atsirado siekdami užpildyti šią konkrečią evoliucijos laiko juostoje esančią spragą. Jie siekia pasiūlyti geriausią iš abiejų pasaulių: fiat valiutų stabilumą ir kriptovaliutų technologinius pranašumus. Jie veikia decentralizuotose tinkluose, leidžiančiuose 24/7 pervedimus ir programavimą, išlaikydami vartotojams pažįstamos ir suprantamos vertės. Šis hibridinis požiūris padarė juos viena plačiausiai naudojamų blokų grandinės technologijų taikymų.

Stabilių skaitmeninių aktyvų naudingumas

Pagrindinis stabilizuotų žetonų naudojimo atvejis iš pradžių sukosi apie kriptovaliutų prekybą. Kai prekiautojas mano, kad rinka tuoj kris, konvertuodamas kintamus aktyvus, tokius kaip Bitcoin, į stabilų žetoną, jis apsaugo savo kapitalą nekonvertuodamas atgal į fiat valiutą. Šis procesas išvengia laiko vėlavimų ir mokesčių, susijusių su tradiciniais bankiniais pervedimais. Lėšos lieka blokų grandinėje, pasirengusios būti nedelsiant panaudotos, kai pasikeičia rinkos sąlygos.

Be prekybos, stabilūs žetonai revoliucionizuoja globalius mokėjimus. Tradiciniai tarptautiniai pervedimai dažnai užtrunka dienas ir patiria didelius mokesčius dėl kelių tarpininkų. Stabilizuotų žetonų sandoriai įvyksta per minutes, nepaisant geografinio nuotolio. Ši efektyvumas ypač vertingas perlaidoms, kai darbuotojai siunčia pinigus šeimoms į kitas šalis. Aplinkkeliu apeidami tradicinius bėgius, daugiau vertės pasiekia numatytojo gavėjo.

Regionuose, patiriančiuose hiperinfliaciją, stabilūs žetonai siūlo gelbėjimosi ratą. Kai nacionalinė valiuta greitai praranda vertę, piliečiai dažnai susiduria su griežtais kapitalo kontrolės ribojimais, kurie neleidžia pirkti užsienio valiutos. Stabilūs žetonai suteikia skaitmeninę alternatyvą, leidžiančią asmenims laikyti JAV dolerio denominuotus aktyvus per išmanųjį telefoną. Tai veikia kaip apsauga nuo jų vietinio perkamųjų galių devalvacijos, suteikdama ekonominę laisvę ribojančiose aplinkose.

Centralizuoti stabilumo mechanizmai

Rezervais paremtos modeliai

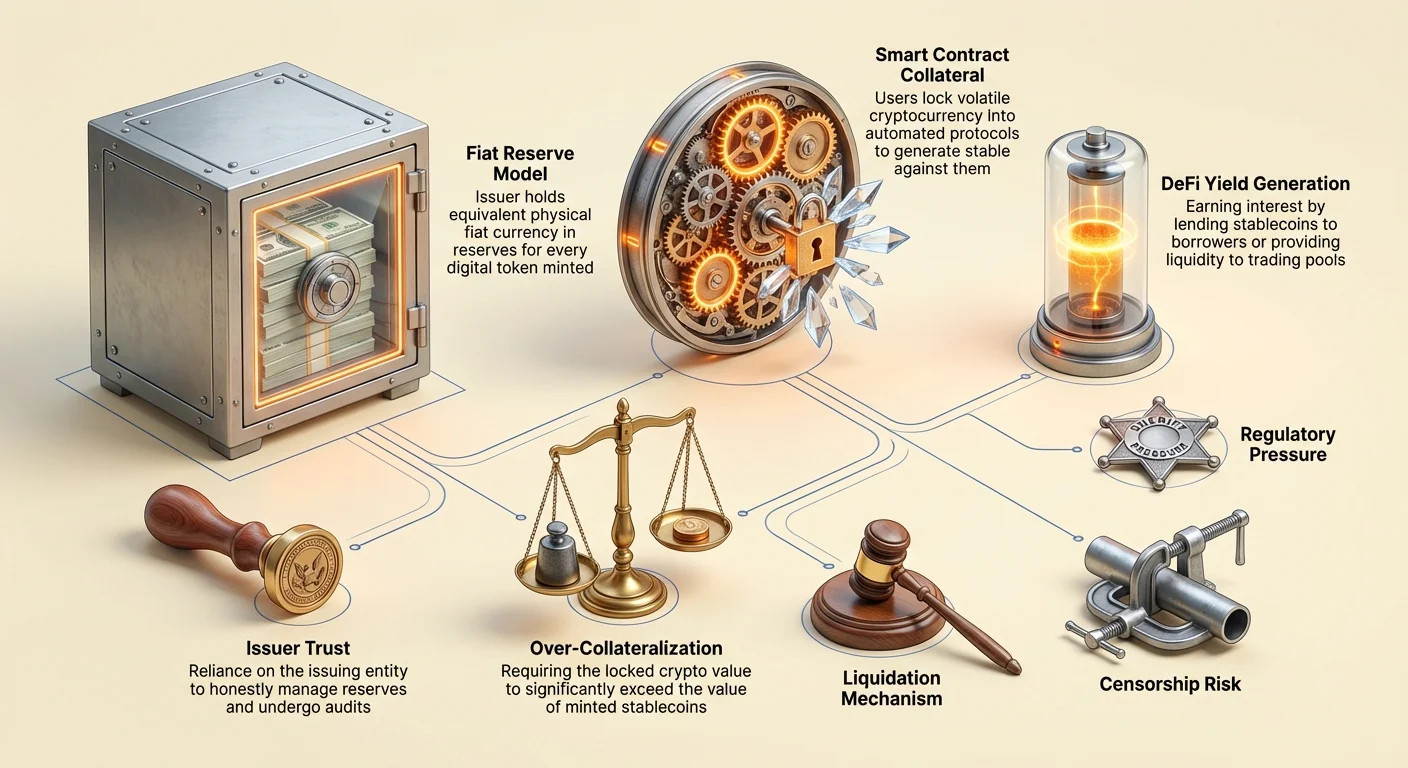

Dažniausia stabilaus žetono forma yra centralizuotas, rezervais paremtas modelis. Šioje sistemoje centrinis emitentas kuria skaitmeninius žetonus, atstovaujančius fiat valiutai, laikomai banko sąskaitoje. Už kiekvieną blokų grandinėje išleistą stabilaus žetono vienetą įmonė teigia laikanti atitinkamą fiat valiutos vienetą, pvz., JAV dolerį, rezerve. Žetonai kaip USDT ir USDC veikia pagal šią principą.

Vartotojai teoriškai gali bet kada išmainyti savo žetonus į pagrindinę fiat valiutą. Šis 1:1 aprūpinimas suteikia stiprų psichologinį vertės užtikrinimą. Mechanizmas paprastas: kai vartotojas įneša dolerius emitentui, sukuriami nauji žetonai. Kai žetonai išmainomi, jie sudeginami, o doleriai grąžinami vartotojui. Tai plečia ir sutraukia skaitmeninę pasiūlą, atitinkamai rezervams, laikomiems saugojime.

Pasitikėjimo vaidmuo

Šis modelis stipriai remiasi pasitikėjimu. Vartotojai turi tikėti, kad emitento įmonė iš tikrųjų turi rezervus, kuriais ji teigia turinti. Skirtingai nuo decentralizuotų aktyvų, kur sąskaitų knyga yra vieša ir patikrinama kodu, centralizuoto stabilaus žetono rezervai laikomi privačiose banko sąskaitose. Tai įveda kontrpartijos riziką. Jei emitentas netinkamai valdo lėšas ar susiduria su reguliavimo veiksmais, prisiejimas gali būti pavojuje.

Siekiant išlaikyti pasitikėjimą, patikimi emitentai periodiškai atlieka auditus ar patvirtinimus trečiųjų šalių buhalterinių firmų. Šios ataskaitos skelbiamos patvirtinti, kad banke esantys aktyvai atitinka cirkuliuojančius žetonus. Tačiau šių ataskaitų kokybė ir dažnumas skiriasi tarp emitentų. Remiantis tradicine bankine infrastruktūra, šie aktyvai taip pat yra pavaldūs tom pačioms reguliacijoms ir ribojimams kaip senoji finansų sistema.

Permatomumo ir patikrinimo problemos

Korporatyvinės slaptumo ir viešų blokų grandinių sankirta sukuria unikalius iššūkius centralizuotiems stabiliesiems žetonams. Nors žetonų judėjimas yra matomas grandinėje, aprūpinimo aktyvai lieka nepermatomi. Kontroversijos istoriškai supo tam tikrus emitentus dėl jų rezervų sudėties. Dažnai kyla klausimų, ar rezervai laikomi likvidžiomis grynaisiais, ar rizikingesniais komerciniais popieriais ir korporacinėmis obligacijomis.

Jei rezervų dalis laikoma nelikvidžiuose ar kintamuose aktyvuose, „bėgimo į banką“ scenarijus gali būti katastrofiškas. Jei per daug vartotojų vienu metu bando išmainyti savo žetonus, emitentas gali susidurti su sunkumais greitai konvertuoti neturimus grynaisiais aktyvus, kad patenkintų paklausą. Šis likvidumo neatitikimas yra pagrindinis rizikos veiksnys centralizuotų stabilizuotų žetonų turėtojams.

Be to, reguliavimo institucijos visame pasaulyje arčiau tikrina šiuos rezervus. Reikalavimai visiškam permatomumui ir griežtiems kapitalo reikalavimams didėja. Kai kuriose jurisdikcijose emitentai dabar privalo laikyti rezervus tik aukštos kokybės likvidžiuose aktyvuose, kad išmainymas visada būtų įmanomas. Šis reguliavimo spaudimas stumia pramonę link didesnio permatomumo, bet didina atitikties išlaidas emitentams.

Decentralizuoti protokolai

Priklausomybės skolų pozicijos

Decentralizuoti stabilūs žetonai siekia pašalinti centrinės valdžios poreikį. Užuot pasitikėjus įmone, vartotojai pasitiki išmaniosiomis sutartimis ir kodu. Sėkmingiausia šio versija yra Priklausomybės skolų pozicijos (CDP) modelis, naudojamas protokoluose kaip MakerDAO DAI kūrimui. Šioje sistemoje vartotojai užrakina kintamus kriptovaliutų aktyvus, tokius kaip Ethereum, į išmaniąją sutartį kaip užstatą.

Užrakinus užstatą, vartotojas gali sugeneruoti tam tikrą stabilizuotų žetonų kiekį kaip paskolą prieš savo kripto turinį. Svarbu, kad šios paskolos turi būti peružstatintos. Tai reiškia, kad užrakinto kripto vertė turi viršyti išleistų stabilizuotų žetonų vertę. Pavyzdžiui, vartotojas gali turėti užrakinti 150 USD vertės Ethereum, kad išleistų 100 USD vertės DAI. Šis buferis apsaugo sistemą nuo užstato aktyvo kintamumo.

Likvidavimo mechanizmai

Decentralizuoto stabilaus žetono stabilumas priklauso nuo griežtų likvidavimo mechanizmų. Jei užstato vertė nukrenta žemiau tam tikro slenksčio, išmanioji sutartis automatiškai parduoda užstatą, kad grąžintų skolą ir sudegintų stabilizuotus žetonus. Tai užtikrina, kad cirkuliuojanti pasiūla lieka visiškai paremta, net jei rinka žlunga.

Šis procesas yra be leidimo ir automatizuotas. Nė vienas žmogus vadovas nenusprendžia, kada likviduoti; kodas vykdo pardavimą pagal kainų kanalus. Nors tai pašalina centrinio gedimo taškus, įveda sudėtingumą. CDP valdantys vartotojai turi aktyviai stebėti savo užstato santykius, kad išvengtų likvidavimo baudų. Šis modelis keičia centralizuotų emitentų kontrpartijos riziką į technines ir rinkos rizikas valdant sudėtingas finansines pozicijas.

Algoritminis eksperimentas

Trečia, rizikingesnė kategorija yra algoritminiai ar seigniorage stiliaus stabilūs žetonai. Šie protokolai siekia išlaikyti prisiejimą be pilno užstato aprūpinimo. Užuot tai darius, jie naudoja sudėtingus algoritmus ir žaidimų teorijos paskatas valdyti pasiūlą ir paklausą. Garsiausias pavyzdys buvo TerraUSD (UST), kuris naudojo dviejų žetonų sistemą su kintamu seseriniu žetonu LUNA.

Mechanizmas skatino arbitražą. Jei UST prekiaujamas virš 1 USD, vartotojai galėjo sudeginti 1 USD vertės LUNA, kad išleistų 1 UST, parduodami jį pelningai ir didindami UST pasiūlą, kad sumažintų kainą. Priešingai, jei UST nukrenta žemiau 1 USD, vartotojai galėjo sudeginti UST, kad išleistų 1 USD vertės LUNA, mažindami pasiūlą, kad pakeltų kainą. Tai visiškai rėmėsi rinkos tikėjimu kintamu seseriniu žetonu.

Kai pasitikėjimas susilpnėjo, šios sistemos istoriškai susidūrė su „mirties spirale“. 2022 m. gegužę masinis pardavimas sulaužė UST prisiejimą. Algoritmas beviltiškai išleido trilijonus LUNA žetonų siekdamas atkurti pusiausvyrą, padarydamas užstatą bevertišku. Šis įvykis sunaikino milijardus dolerių vertės ir paryškino ekstremalius nepakankamai užstatintų finansinių inžinerijų pavojus kripto erdvėje.

Grąžos generavimas stabiliais aktyvais

Decentralizuotų finansų galimybės

Vienas patraukliausių stabilizuotų žetonų bruožų yra galimybė uždirbti grąžą. Skirtingai nuo fiat valiutos tradicinėje santaupų sąskaitoje, kuri dažnai uždirba nereikšmingas palūkanas, stabilūs žetonai gali būti panaudoti Decentralizuotų finansų (DeFi) protokoluose. Grąžos šiame sektoriuje istoriškai buvo ženkliai didesnės nei tradicinių bankų tarifai, atspindėdamos didesnį rizikos profilį.

Turėtojai gali skolinti savo stabilizuotus žetonus skolininkams per peružstatintomis platformomis. Skolininkų mokamos palūkanos paskirstomos skolininkams. Alternatyviai, vartotojai gali suteikti likvidumą Automatinių rinkos kūrėjų (AMM). Dedant stabilizuotus žetonus į prekybos baseiną (pvz., USDC/ETH porą), vartotojai uždirba dalį biržos generuojamų prekybos mokesčių.

Rizikos ir grąžos dinamika

Aukštos grąžos, prieinamos kripto rinkose, nėra be pavojaus. Grąžos generuojamos įvairiomis strategijomis, turinčiomis specifines rizikas. Dedant lėšas į išmaniąją sutartį, vartotojai susiduria su „išmaniosios sutarties rizika“ – galimybe, kad kodo klaida leis hakeriams išleisti lėšas. Skirtingai nuo banko indėlių, šios lėšos paprastai nėra draudžiamos vyriausybinių agentūrų.

Be to, grąžos generavimas dažnai apima skolinimą prekiautojams, naudojantiems svertą. Aukšto rinkos kintamumo laikotarpiais stabilizuotų žetonų skolinimosi paklausa didėja, keldama palūkanų normas. Tačiau jei rinka žlunga, skolininkai gali nemokėti, o platformos pačios gali susidurti su nemokumu. Vartotojai turi kruopščiai įvertinti grąžos šaltinį. Jei protokolas siūlo grąžas, kurios atrodo per geros, kad būtų tikros, be aiškaus pajamų šaltinio, tai dažnai rodo netvarų ekonomiką ar paslėptas rizikas.

Reguliavimo ir atitikties spaudimas

Vyriausybės stabilizuotus žetonus vertina su susidomėjimu ir atsargumu. Kai šie aktyvai auga rinkos kapitalizacijoje, jie traukia finansinių reguliatorių dėmesį, nerimaujančių dėl jų poveikio pinigų politikai ir finansiniam stabilumui. Pagrindinis rūpestis yra stabilizuotų žetonų potencialas palengvinti nelegalius finansus ar apeiti kapitalo kontrolę.

Reguliavimo pagrindai griežtėja globaliai. Kliento pažinimo (KYC) ir pinigų plovimo prevencijos (AML) įstatymai, reikalaujantys patikrinti klientų tapatybę, vis dažniau taikomi stabilizuotų žetonų emitentams ir biržoms, prekiaujančioms jais. Tai sukuria įtampą tarp kripto atviro, be leidimo etoso ir tradicinių finansų priežiūros reikalavimų.

JAV ir Europoje siūlomi įstatymai siekia traktuoti stabilizuotų žetonų emitentus panašiai kaip bankus. Tai primestų griežtus rezervų auditus ir veiklos standartus. Nors tai galėtų padidinti vartotojų apsaugą ir sumažinti emitento žlugimo riziką, tai taip pat gali apriboti inovacijas ir pakelti barjerus naujiems projektams. Šių reguliavimo kovų rezultatas tikriausiai apibrėš kripto rinkos struktūrą artimiausiam dešimtmečiui.

Cenzūros atsparumo spektrai

Sandorių laisvė

Cenzūros atsparumas reiškia tinklo gebėjimą apdoroti sandorius be trečiųjų šalių kišimosi. Tai užtikrina, kad nė viena institucija negali užkirsti kelio vartotojui siųsti ar gauti vertę, taip pat negali konfiskuoti aktyvų. Ši savybė egzistuoja spektre. Bitcoin laikomas plačiausiai cenzūrai atspariu aktyvu, nes jo tinklas paskirstytas globaliai tarp tūkstančių nepriklausomų kalnakasių ir mazgų.

Centralizuoti stabilūs žetonai kaip USDC ir USDT yra spektro priešingame gale. Kadangi jie valdomi privačių įmonių, pavaldžių vyriausybės reguliavimui, jie turi „juodųjų sąrašų“ galimybes. Emitentai gali, ir daro, užšaldyti specifinius adresus teisėsaugos prašymu. Kai adresas užšaldomas, žetonai jame tampa nejudinami ir efektyviai beverčiai.

Pasekmės vartotojams

Ši galimybė sukuria fundamentalų naudingumo skirtumą. Instituciniams investuotojams ir atitinkantiems verslams lėšų užšaldymo galimybė yra saugos funkcija, atkuranti pavogtus aktyvus ir užtikrinanti reguliavimo atitiktį. Vartotojams, siekiantiems tikros finansinės suvereniteto ar gyvenantiems autoritariniuose režimuose, ši funkcija yra kritinis pažeidžiamumas.

Decentralizuoti stabilūs žetonai kaip DAI siūlo vidurį, bet nėra imunūs. Kadangi DAI daugiausia užstatintas centralizuotais aktyvais kaip USDC, jis paveldi dalį užstato cenzūros rizikų. Jei užstato emitentas užšaldytų aktyvus, laikomus decentralizuoto protokolo išmaniosiose sutartyse, decentralizuoto žetono stabilumas būtų pažeistas. Šis tarpusavio priklausomumas paryškina visiško cenzūros atsparumo pasiekimo sunkumą išlaikant stabilų fiat valiutos prisiejimą.

Būsimas kraštovaizdis

Stabilizuotų žetonų rinka sparčiai evoliucionuoja. Centriniai bankai aktyviai kuria savo konkurentus: Centrinių bankų skaitmenines valiutas (CBDC). CBDC būtų nacionalinės valiutos skaitmeninė versija, išleidžiama tiesiogiai centrinio banko, o ne privačios įmonės. Šie tikriausiai pasiūlytų aukščiausią saugumo lygį dėl prisiejimo, bet Arguably mažiausią privatumo ir cenzūros atsparumo lygį.

Privatieji stabilūs žetonai tikriausiai toliau integruosis giliau į DeFi ekosistemą. Galime pamatyti rinkos bifurkaciją: stipriai reguliuojami, atitinkantys stabilūs žetonai instituciniam naudojimui ir pagrindinei prekybai, šalia eksperimentinių, decentralizuotų alternatyvų kripto gimtakiems taikymams. Technologijai brandėjant, dėmesys persikels į kapitalo efektyvumo gerinimą ir priklausomybės nuo centralizuotos bankinės infrastruktūros mažinimą.

| Savybė | Centralizuoti stabilūs žetonai | Decentralizuoti stabilūs žetonai |

|---|---|---|

| Aprūpinimas | Fiat rezervai banke | Kripto aktyvai išmaniosiose sutartyse |

| Pasitikėjimo modelis | Pasitikėjimas emitento įmone | Pasitikėjimas kodu/rynko mechanizmais |

| Cenzūra | Lėšos gali būti užšaldytos/cenzūruotos | Aukštas atsparumas užšaldymui |

Išvada

Stabilūs žetonai yra kritinė inovacija finansiniame kraštovaizdyje, sprendžianti kintamumo problemą, trukdančią plačiajai kriptovaliutų įsisavinimui. Siūlydami numatomą vertės saugojimą ir patikimą mainų tarpininką, jie atrakiną blokų grandinės technologijos potencialą mokėjimams, santaupoms ir globaliai prekybai. Tačiau šis stabilumas ateina su aiškiais kompromisais dėl pasitikėjimo, centralizacijos ir reguliavimo atitikties.

Su stabilizuotais žetonais susijusios rizikos yra daugialypės. Centralizuoti modeliai įveda kontrpartijos riziką ir cenzūros galimybes, o decentralizuoti modeliai susiduria su techniniais sudėtingumais ir rinkos pagrindu veikiančiomis likvidavimo rizikomis. Algoritiniai bandymai parodė katastrofiškas netikusio ekonominio dizaino pasekmes. Sektoriui brandėjant, vartotojai turi kruopščiai naviguoti šias rizikas, supraskindami, kad ne visi stabilūs aktyvai sukurti su tuo pačiu atsparumu ar saugos mechanizmais.

Stabilaus žetono mechanizmų supratimas yra vienintelis būdas iš tikrųjų įvertinti, ar jūsų skaitmeniniai doleriai yra saugūs.