For centuries, the concept of money has relied entirely on a system of trusted intermediaries. Whether trading gold certificates, exchanging paper currency, or swiping a credit card, financial transactions have always required a third party to verify who owns what. Banks, governments, and payment processors maintain the ledgers that track the movement of wealth. This system works reasonably well when the centralized authorities are competent and honest, but it introduces a single point of failure. If the central authority makes an error, engages in corruption, or decides to freeze assets, the user has little recourse.

The financial crisis of 2008 exposed the fragility of this trust-based model. Major financial institutions that were considered pillars of the global economy collapsed or required bailouts due to mismanagement. Trust in the banking system eroded rapidly as individuals realized their money was not as secure as they had believed. It became clear that the centralized ledgers managed by traditional finance were opaque and vulnerable to manipulation. The world needed a form of money that did not rely on human error or institutional permission to function.

In the midst of this turmoil, a pseudonym known as Satoshi Nakamoto released a whitepaper proposing a solution. This solution was a peer-to-peer electronic cash system that removed the need for trusted third parties entirely. By utilizing cryptographic proof rather than trust, this new system allowed two willing parties to transact directly with one another without the need for a middleman. This invention introduced the world to the concept of digital scarcity, solving a problem that had plagued computer scientists for decades.

The Failure of Centralized Money

To understand why digital scarcity was necessary, one must first understand the inherent flaws of fiat currency. Fiat money is government-issued currency that is not backed by a physical commodity like gold or silver. Its value is derived primarily from government decree and public trust in the issuing authority’s economic stability. While this system allows for flexible monetary policy, it also grants central banks the power to increase the money supply at will.

When a government prints more money, the supply increases, but the value of goods and services does not necessarily grow at the same rate. This imbalance typically leads to inflation, where the purchasing power of each individual unit of currency decreases. Over time, holding fiat currency results in a guaranteed loss of value. The ledger that tracks this money is private and closed, meaning the public cannot audit the money supply or verify that the rules are being followed.

This centralization also creates a permissioned system. To participate in the modern economy, one must apply for an account with a bank. These institutions act as gatekeepers, deciding who is allowed to transact and who is not. They can block transactions, freeze accounts, and charge fees for their services. For millions of people around the world who live under authoritarian regimes or in areas with underdeveloped banking infrastructure, this system acts as a barrier to financial freedom rather than a facilitator of it.

The Digital Double-Spend Problem

Before 2009, creating digital money was considered impossible due to the "double-spend" problem. In the digital world, a file is easily copied. If you send a photo to a friend via email, you retain a copy of that photo on your own device. Both you and your friend now have the file. This mechanism works perfectly for sharing information, but it is disastrous for money. If you could send a digital dollar to a merchant and also keep that same digital dollar to spend again, the currency would be worthless.

Prior attempts to create digital cash relied on a central server to track balances and prevent double-spending. However, this returned to the original problem of centralized trust. If the central server was hacked or shut down, the currency would fail. Satoshi Nakamoto’s innovation was to solve the double-spend problem without a central server.

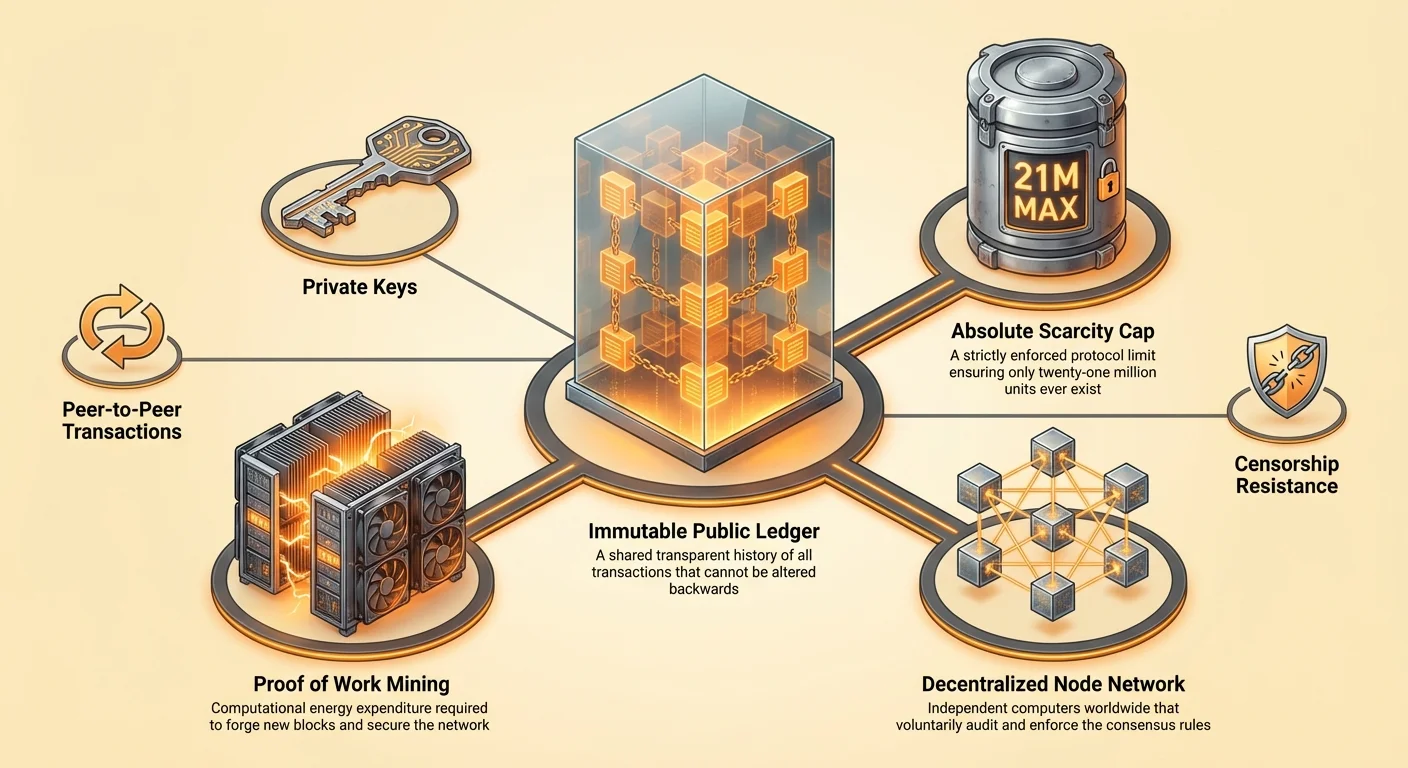

The solution involved a public, decentralized ledger known as a blockchain. Instead of one bank holding the ledger, thousands of independent computers, known as nodes, would hold identical copies of the ledger. Every transaction would be broadcast to the entire network. If someone tried to spend the same coin twice, the network would reject the second transaction because it would conflict with the history recorded on the shared ledger. This breakthrough allowed for the creation of a digital asset that was unique, uncopyable, and finite.

Absoliutaus deficito inžinerija

Šio naujojo skaitmeninio turto apibrėžiamoji savybė yra jo absoliuti retenybė. Skirtingai nuo fiat valiutų, kurios gali būti spausdinamos be jokių ribų, šio skaitmeninio turto protokolas turi kietą viršutinę ribą. Niekada nebus sukurta daugiau nei 21 milijonas vienetų. Šis tiekimo grafikas yra įrašytas į kodą ir vykdomas dalyvių tinklo. Jokia centrinė bankas ar vyriausybė negali nuspręsti kaldinti daugiau monetų skoloms padengti ar ekonomikai stimuliuoti.

Šis fiksuotas tiekimas sukuria defliacinį spaudimą, kuris stipriai kontrastuoja su infliaciniais fiat pinigais. Kai paklausa turtui auga laikui bėgant, tiekimas lieka griežtai ribotas, kas istoriniu požiūriu lėmė perkančiosios galios didėjimą. Ši retenybė yra patikrinama bet kurio asmens. Paleidęs mazgą, vartotojas gali savarankiškai patikrinti visą tiekimą, užtikrindamas, kad nebuvo slapta sukurta papildomų monetų.

Nors bendras tiekimas yra ribotas, valiutos naudingumas palaikomas dalomumo dėka. Kiekvienas vienetas gali būti padalintas į 100 milijonų mažesnių vienetų. Tai užtikrina, kad pasaulis niekada „nepritrūks“ valiutos. Net jei vieno vieneto vertė taps neįtikėtinai aukšta, vartotojai vis tiek galės vykdyti sandorius mažomis dalimis. Šis griežtos retosios vertės ir didelio dalomumo derinys imituoja brangiųjų metalų savybes, bet pritaikytas skaitmeniniam amžiui.

Pasitikėjimo neteikiančio konsensuso mechanizmai

Sistema remiasi darbo įrodimo mechanizmu tinklo saugumui užtikrinti ir susitarti dėl sąskaitų knygos būsenos. Decentralizuotame tinkle, kur dalyviai nepažįsta ar nepasitiki vienas kitu, turi būti būdas užkirsti kelią blogiems veikėjams užtvindyti tinklą klaidinga informacija. Darbo įrodimas išsprendžia tai reikalaujant iš dalyvių eikvoti energiją naujiems sandorių blokams siūlyti.

Kasybos vaidmuo

Asmenys ir subjektai, atliekantys šį darbą, vadinami kalnakasiais. Jie naudoja galingus kompiuterius sudėtingoms matematikos problemoms spręsti. Procesas yra energijos sąnaudų reikalaujantis pagal dizainą. Šios energijos sąnaudos veikia kaip barjeras užpuolikams. Norint perrašyti sąskaitų knygos istoriją ar pakeisti sandorius, užpuolikui reikėtų kontroliuoti daugiau nei pusę tinklo skaičiavimo galios. Tai pareikalautų stulbinančio kiekio įrangos ir elektros, padarydamas tokį užpuolimą ekonomiškai neracionalų.

Kasyba taip pat veikia kaip naujų monetų platinimo mechanizmas. Kai kalnakasis sėkmingai išsprendžia matematikos problemą ir prideda sandorių bloką prie grandinės, jis apdovanojamas naujai nukaldintomis monetomis. Šis procesas dažnai lyginamas su aukso kasyba, kur reikalingos fizinės pastangos naujiems ištekliams iš žemės išgauti. Skaitmeninėje srityje reikalingos skaičiavimo pastangos naujiems valiutos vienetams atrakinti.

Mazgų galia

Kol kalnakasiai stato blokų grandinę, mazgai yra auditoriai, vykdantys taisykles. Mazgas yra kompiuteris, paleidžiantis programinę įrangą, kuri tikrina kiekvieną sandorį ir bloką. Mazgai užtikrina, kad kalnakasiai neapgautų. Jei kalnakasis bando sukurti daugiau monetų nei leidžia protokolas ar apdoroti neteisingą sandorį, mazgai atmestų bloką.

Bet kas gali paleisti mazgą be leidimo. Tai yra kritinis decentralizacijos komponentas. Tai reiškia, kad tinklo taisyklės vykdomos ne policijos pajėgų ar teismų sistemos, o tūkstančių nepriklausomų vartotojų kolektyviu konsensu. Ši struktūra užtikrina, kad tinklas lieka atviras, neutralus ir atsparus korupcijai.

Neleidžiama finansinė suverenitetas

Vienas iš giliausių decentralizuoto, deficito turinčio skaitmeninio turto padarinių yra cenzūros atsparumas. Tradicinėje finansų sistemoje sandoriai gali būti blokuojami, atšaukiami ar pažymimi tarpininkų. Vyriausybės gali spausti bankus nutraukti paslaugas politiniams disidentams, protesto judėjimams ar pramonei, kurią jos laiko pageidautina. Ši galia ginkluoti finansų sistemą yra galingas kontrolės įrankis.

Decentralizuota skaitmeninė valiuta veikia kaip „stūmimo“ sistema. Vartotojas stumia vertę tiesiogiai gavėjui, panašiai kaip perduodant fizinius grynuosius. Nėra tarpininko, kuris galėtų įsikišti ir sustabdyti pervedimą. Kai sandoris patvirtinamas blokų grandinėje, jis yra nekeičiamas. Jo negalima atšaukti, pakeisti ar ištrinti. Ši savybė suteikia individams visišką kontrolę nad jų turtu.

Šis suvereniteto lygis yra būtinas pasaulyje, kur finansinis represijos yra įprastos. Kapitalo kontrolės, trukdančios piliečiams perkelti turtą iš šalies, naudojamos sunkiai besiverčiančioms ekonomikoms vertę įsprausti. Cenzūros atsparus turtas leidžia individams apeiti šias kontroles ir išlaikyti perkamosią galią. Jis veikia kaip išėjimo vožtuvas žmonėms, gyvenantiems žlungančių ar represinių piniginių režimų sąlygomis.

Vertės kaupiklių palyginimas

Per visą istoriją žmonės naudojo įvairius daiktus kaip vertės kaupiklius, nuo kriauklių iki brangiųjų metalų. Norint suprasti, kur skaitmeninis deficitas telpa, naudinga jį palyginti su tradiciniais turtais, kaip auksas, fiat valiuta ir nekilnojamasis turtas. Kiekvienas šių turto turi skirtingas savybes skysčiuumo, deficito ir perkeliamumo atžvilgiu.

| Savybė | Skaitmeninis deficitas (Bitcoin) | Auksas | Fiat valiuta | Nekilnojamasis turtas |

|---|---|---|---|---|

| Deficitas | Absoliutus (matematinis) | Santykinis (fizinis) | Neribotas (politinė) | Aukštas (fizinis) |

| Perkeliamumas | Aukštas (globalus/skaitmeninis) | Žemas (sunkus/fizinis) | Aukštas (skaitmeninis) | Neįmanomas |

| Skysčiuumas | Aukštas (24/7 rinkos) | Vidutinis | Aukštas | Žemas |

Skaitmeninio aukso naratyvas

Auksas ilgai buvo aukso standartas vertės kaupimui, nes jis patvarus, funguojantis ir sunku padidinti tiekimą. Tačiau auksas sunkus ir brangus saugoti. Didelės vertės perkėlimas auksu reikalauja šarvuotų sunkvežimių ir saugumo komandų. Taip pat sunku patikrinti; padirbti aukso luitai, pripildyti volframu, apgavo net patyrusius prekeivius.

Skaitmeninis deficitas siūlo pagerinimą aukso savybėms. Jis besvoris ir gali būti perkeliamas per pasaulį per minutes. Milijardo dolerių vertė gali būti laikoma įrenginyje mažesniame nei nykščio atmintis ar net įsiminta kaip sėklos frazė. Patikrinimas yra momentinis ir nemokamas naudojant programinės įrangos mazgą. Nors auksas turi daugiametę istoriją, skaitmeniniai turtai sparčiai įsitvirtina kaip pranašesnė alternatyva šiuolaikiniam amžiui.

Problema su nekilnojamu turtu

Nekilnojamasis turtas yra kitas įprastas vertės kaupiklis, vertinamas dėl deficito. Žemės nebegamina. Tačiau nekilnojamasis turtas labai nuskystintas. Nekilnojamojo turto pirkimas ar pardavimas užtrunka mėnesius ir apima didelę trintį mokesčių, mokesčių ir teisinės dokumentacijos pavidalu. Nekilnojamasis turtas taip pat nejudamas. Jei reikia bėgti iš jurisdikcijos dėl karo ar politinio nestabilumo, negalite pasiimti savo namo. Skaitmeniniai turtai išsprendžia skysčiuumo ir perkeliamumo problemas, būdingas turtui, išlaikydami deficito suteikiančią vertę.

Privatumo paradoksas

Dažnas nesusipratimas apie viešas blokų grandines yra tas, kad jos anoniminės. Realybėje jos pseudoniminės. Sąskaitų knyga visiškai skaidri, reiškianti, kad visi kada nors įvykę sandoriai matomi visuomenei. Tačiau šie sandoriai nėra susieti su vardais ar fiziniais adresais, o su kriptografinių simbolių eilutėmis, vadinamomis adresais.

Sekimas ir skaidrumas

Kadangi sąskaitų knyga vieša, galima sekti lėšų srautą. Blokų grandinės analitikos firmos specializuojasi analizuojant šiuos modelius, siekdamos susieti adresus su realaus pasaulio tapatybėmis. Jei vartotojas pereina „Pažink savo klientą“ (KYC) procesą centralizuotoje biržoje, jų tapatybė gali būti susieta su jų grandinės veikla. Kai tas ryšys užmegztas, jų finansinis privatumas pažeistas.

Šis skaidrumas yra dvipusis kardas. Jis daro sistemą patikrinamą ir užkerta kelią korupcijai tiekimo mechanizmuose, bet reikalauja iš vartotojų aktyviai rūpintis privatumu. Geriausios praktikos privatumui palaikyti apima adresų nepakartojimą ir įrankių naudojimą, nutraukiančių siuntėjo ir gavėjo ryšį.

Anonimiškumo spektras

Tikras privatumas skaitmeniniame amžiuje sunkiai pasiekiamas. Nors grynųjų pinigai lieka privačiausia sandorio forma, jie fiziniai ir lokalūs. Skaitmeninis deficitas suteikia vidurį – privatesnis nei kredito kortelės išrašas parduodamas reklamuotojams, bet mažiau privatus nei lagaminas banknotų. Protokolo patobulinimai ir antro lygio technologijos toliau gerina privatumo garantijas vartotojams, prioritetizuojantiems anonimiškumą.

Energija kaip skydas

Darbo įrodimo mechanizmo poveikis aplinkai yra intensyvių debatų tema. Kritikai teigia, kad tinklo energijos sąnaudos švaistomos. Tačiau ši perspektyva dažnai neatsižvelgia į saugumo, perkamo už tą energiją, naudingumą. Energija nėra švaistoma; ji naudojama globalaus finansų tinklo saugumui, laikantis šimtų milijardų dolerių vertės be nuolatinės armijos ar banko tvirtovės.

Termodinaminis saugumas

Reikalavimas eikvoti energiją suteikia tinklui nepadirbtinų sąnaudų. Jei pinigų kūrimas ar sąskaitų knygos keitimas būtų pigus, būtų lengva užpulti. Pririšdamas skaitmeninį turtą prie fizinio energijos gamybos pasaulio, tinklas sukuria termodinaminę saugumo sieną. Tai užkerta kelią šlamštui ir daro blokų grandinės perrašymą nepagrįstai brangų.

Be to, pigios energijos paieška skatina kalnakasius ieškoti apleistų išteklių. Hidroelektrinės užtakos, gaminančios daugiau galios nei vietinis tinklas gali suvartoti, ar natūralaus dujų deginimas atokiose naftos vietose, vis dažniau naudojami tinklui maitinti. Šiais atvejais tinklas veikia kaip paskutinės instancijos energijos pirkėjas, kuri kitaip būtų švaistoma.

Palyginamas efektyvumas

Efektyvumą lyginant, reikia žiūrėti į esamos fiat sistemos bendras sąnaudas. Tradicinė bankų sistema reikalauja fizinių filialų, duomenų centrų, šarvuoto transporto ir milijonų darbuotojų, važinėjančių į darbą. Ji taip pat remiama karine galia, palaikanti nacionalinių valiutų dominavimą. Palyginti su plačiąja palikimo finansų pasaulio infrastruktūra, skaitmeninis tinklas, saugantis vertę tiesiogiai per elektrą, Arguably efektyvesnis išteklių paskirstymas.

Suverenitetas ir savęs saugojimas

Skaitmeninio deficito galutinė inovacija yra turto savęs saugojimo galimybė. Tradicinėje sistemoje pinigai banko sąskaitoje techniškai nėra vartotojo nuosavybė; tai banko įsipareigojimas. Vartotojas yra banko kreditorius. Jei bankas žlunga, vartotojas turi remtis draudimo schemomis ar vyriausybės gelbėjimais, kad būtų atlyginta.

Su skaitmeniniais turtais privačiojo rakto valdymas prilygsta turto nuosavybei. Savęs saugojimo piniginė leidžia vartotojui laikyti turtą tiesiogiai, be jokios kontrpartijos rizikos. Tai dažnai apibūdinama mantryra: „Ne tavo raktai, ne tavo monetos.“

Laisvės atsakomybė

Ši laisvė ateina su atsakomybe. Jei vartotojas praranda privatųjį raktą, lėšos nebeatkuriamos. Nėra klientų aptarnavimo linijos skambinti ir nėra slaptažodžio atstatymo funkcijos. Šis pokytis reikalauja mentaliteto pasikeitimo nuo priklausomybės institucijoms į asmeninę atsakomybę. Tačiau tiems, kurie įvaldo saugumo praktikas, tai siūlo finansinės nepriklausomybės lygį, kuris anksčiau buvo neįmanomas.

Savęs saugojimo įrankiai evoliucionavo reikšmingai. Aparatinės piniginės, laikančios raktus neprisijungus ir imunias kompiuterių virusams, suteikia aukštą saugumo lygį. Daugiasignaturės sąrėmės leidžia vartotojams paskirstyti riziką per kelis raktus, užtikrindamos, kad viena klaida nesukeltų visiško lėšų praradimo.

Ekosistemos evoliucija

Kol Bitcoin įtvirtino skaitmeninio deficito koncepciją kaip vertės kaupiklį ir mainų priemonę, technologija įkvėpė tolesnes inovacijas. Kiti tinklai, ypač Ethereum, paėmė pagrindinę blokų grandinės technologiją ir pritaikė ją skirtingiems tikslams.

Programuojami pinigai

Ethereum išsiskiria būdamas platforma decentralizuotoms programoms (DApps) ir išmaniosioms sutartims. Kol Bitcoin dažnai lyginamas su skaitmeniniu skaičiuotuvu – darantis vieną dalyką itin gerai ir saugiai – Ethereum kaip išmanusis telefonas, gebantis vykdyti įvairias programas. Išmaniosios sutartys leidžia sudėtingoms finansinėms sutartims vykdyti automatiškai, kai įvyksta tam tikros sąlygos.

Tai paskatino Decentralizuotos Finansų (DeFi) kilimą, kur vartotojai gali skolinti, skolintis ir prekiauti turtais be tradicinių finansinių tarpininkų. Tačiau šis pridėtas sudėtingumas ateina su kompromisais. Norint palaikyti šias funkcijas, Ethereum pereėjo prie kito konsensuso mechanizmo, vadinamo statymų įrodimu, kuris prioritetizuoja mastelį ir energijos efektyvumą, bet Arguably paaukoja dalį absoliučios paprastumo ir kietumo, būdingo originaliam darbo įrodymo modeliui.

Tikslų palyginimas

Svarbu atskirti šiuos turtus pagal jų tikslus.

| Savybė | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Pagrindinis tikslas | Skaitmeniniai pinigai / vertės kaupiklis | Programų platforma |

| Konsensusas | Darbo įrodimas (energija) | Statymų įrodimas (kapitalas) |

| Tiekimas | Ribotas (21 milijonas) | Neribotas (dinaminis) |

Bitcoin lieka sutelktas į kietiausią, saugiausią pinigų formą, kol kitos platformos tyrinėja programuojamų blokų grandinių ribas. Abi vaidina vaidmenį platesniame posūkyje nuo centralizuotų vartininkų.

Globali finansinė įtrauktis

Pasitikėjimo krizė nėra tik Vakarų problema; tai globali humanitarinė problema. Milijardai žmonių lieka neįtraukti į bankininkystę, neturėdami prieigos prie bazinių finansinių paslaugų, nes neturi reikiamos identifikacijos ar gyvena regionuose, kurie nepelningi bankams aptarnauti. Skaitmeninis deficitas siūlo atvirą alternatyvą. Viskas, ko reikia dalyvauti, yra išmanusis telefonas ir interneto ryšys.

Ši prieiga leidžia sklandžias tarpvalstybines siuntas. Migraciniai darbuotojai dažnai moka neįtikėtinus mokesčius pinigams siųsti namo šeimoms per tradicines paslaugas. Bendraamžių-tarpusavio skaitmeninis sandoris gali būti užbaigtas per minutes už dalelę kainos, nepaisant nacionalinių sienų. Šis efektyvumas grąžina daugiau pinigų į uždirbusių žmonių rankas ir stiprina vietines ekonomikas.

Be to, piliečiams šalyse, patiriančiose hiperinfliaciją, deficito turintis skaitmeninis turtas siūlo gelbėjimosi ratą. Kai nacionalinė valiuta per metus praranda pusę vertės dėl vyriausybės netinkamo valdymo, decentralizuoto turto laikymas gali būti skirtumas tarp išgyvenimo ir skurdo. Tai suteikia būdą išeiti iš žlungančios pinigų politikos ir išlaikyti darbo vaisius.

Išvada

Skaitmeninio deficito atsiradimas nebuvo atsitiktinis, o būtinas atsakymas į sisteminį pasitikėjimo žlugimą. 2008 m. finansinė krizė parodė, kad centralizuoti tarpininkai negali būti aklai pasitikimi saugant pasaulio turtą. Pakeisdami netobulas žmogaus institucijas patikrinamu kodu ir kriptografiniu įrodymu, buvo sukurti nauji vertės pamatai. Ši sistema siūlo pinigų formą, imunią infliacijai, cenzūrai ir areštui.

Kai pasaulis tampa vis skaitmeniškesnis, poreikis gimtajai skaitmeninei valiutai darosi akivaizdesnis. Perejimas nuo pasitikėjimu grįstų sistemų prie įrodymu grįstų sistemų reiškia fundamentalų poslinkį, kaip visuomenė organizuoja ir keičia vertę. Nors technologija toliau evoliucionuoja ir susiduria su reguliavimo ir energijos iššūkiais, pagrindinė prielaida lieka nepajudinama: pinigai per svarbūs, kad būtų palikti tarpininkų rankose.

Tikra finansinė laisvė reikalauja sistemos, kur taisyklės vykdomos matematikos, o ne žmonių.