The evolution of value exchange has always been driven by the need for greater efficiency and trust. Early societies relied on barter, a system where goods were exchanged directly for other goods. This method was inherently limited by the "double coincidence of wants," meaning both parties had to desire exactly what the other offered. To solve this, humanity moved toward commodity money. Items like shells, salt, and eventually precious metals became the standard because they were durable, divisible, and widely accepted.

Gold emerged as the enduring champion of commodity money. Its rarity and physical properties made it an excellent store of value. However, carrying heavy metals was impractical for daily commerce. This logistical friction led to the creation of representative money, such as paper certificates backed by gold reserves. Eventually, this evolved into the fiat currency systems used globally today. Fiat money derives value not from physical backing, but from government decree and public trust in the issuing authority.

While fiat currency solved portability issues, it introduced centralization risks. Central banks control the supply, which can lead to inflation and a loss of purchasing power. The digital age demanded a new evolution. This arrived with the advent of cryptocurrency. By leveraging blockchain technology, digital assets offer a decentralized alternative that operates without the need for intermediaries or central authorities. This shift represents a fundamental change in how humans perceive and transact value.

The Architecture of Digital Trust

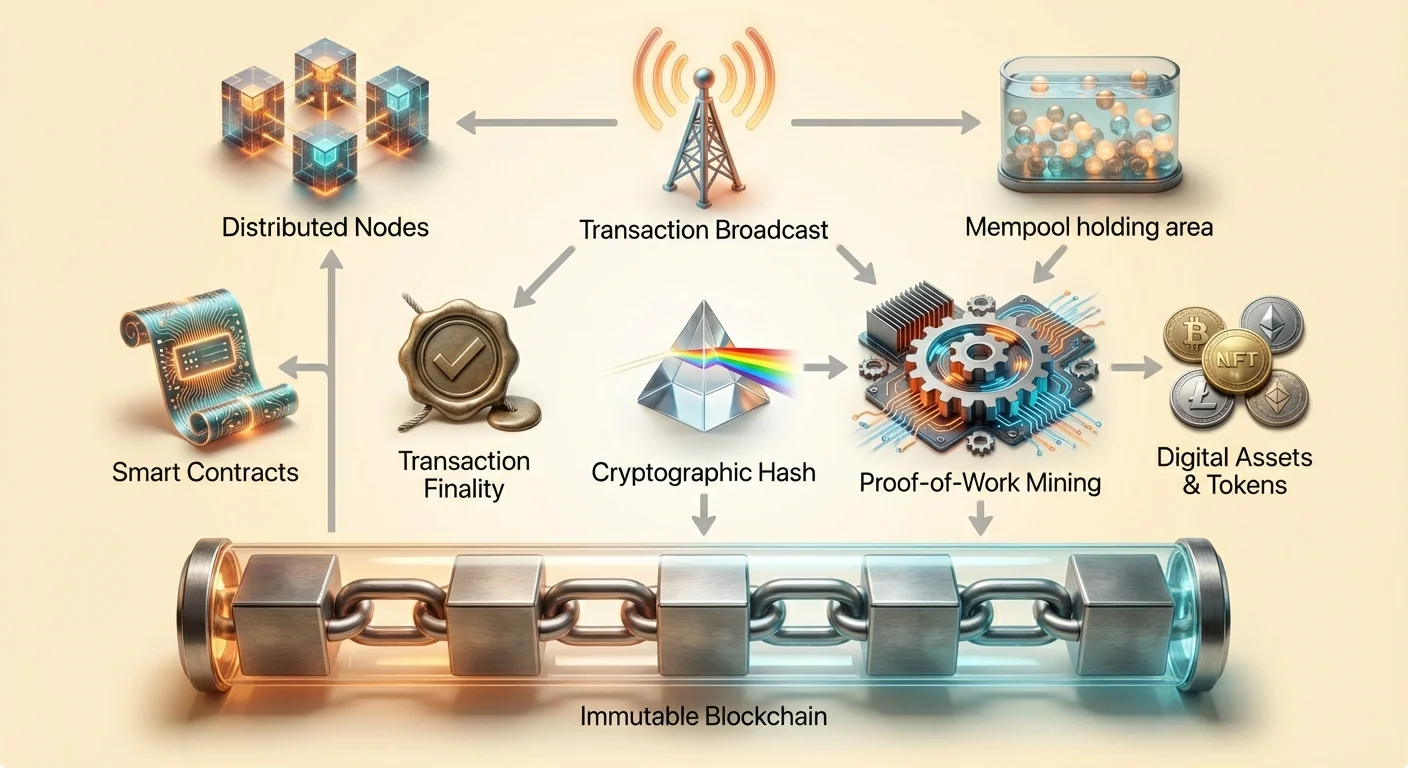

At the heart of this financial revolution is the concept of the blockchain. Traditional databases are stored on central servers controlled by a single entity, such as a bank or a tech company. This creates a single point of failure and a target for censorship. A blockchain, in contrast, is a distributed digital record shared across a vast network of independent computers.

These computers are known as nodes. They work collectively to verify and record transactions. No single node has authority over the others. When a transaction occurs, it is broadcast to the network. The nodes validate the details to ensure the sender has the necessary funds and that the transaction adheres to the network's rules. This process eliminates the need for a trusted third party to oversee the exchange.

Once verified, transactions are grouped together into a block. This block is then added to the existing chain of previous blocks. The structure creates a chronological history that is viewable by anyone with access to the network. This transparency ensures accountability. While user identities are often pseudonymized using alphanumeric addresses, the flow of funds is open for public audit. This architecture creates a system where trust is placed in code and consensus rather than in human institutions.

Immutability: The Unchangeable Record

One of the most critical features of blockchain technology is immutability. In the context of cryptocurrency, immutability refers to the inability to alter or delete data once it has been confirmed on the blockchain. This property is achieved through cryptographic hashing and the linking of blocks. Each block contains a unique code, or hash, that is generated based on the data within it.

Crucially, each block also includes the hash of the previous block. This creates a digital chain where every link depends on the one before it. If a malicious actor attempted to change a transaction in a past block, that block's hash would change. Consequently, the link to the next block would break. To make the change valid, the attacker would have to re-calculate the hashes for every subsequent block in the chain.

The Role of Mining in Security

This re-calculation is made deliberately difficult through a process often called mining. In Proof-of-Work systems like Bitcoin, miners compete to solve complex mathematical problems to add new blocks. This requires significant computational power and energy. The sheer cost of energy and hardware needed to rewrite the blockchain acts as a massive economic deterrent against fraud.

To alter the record, an attacker would need to control more than half of the network's computing power. For a sufficiently large and decentralized network, this is practically impossible. This security model ensures that once a transaction is recorded, it remains part of the permanent history. It prevents counterfeiting and the "double-spending" of digital assets.

Resistance to Tampering

Immutability is what makes digital assets distinct from digital files like JPEGs or MP3s. A standard digital file can be copied infinitely with no way to distinguish the original. A crypto asset, secured by an immutable ledger, cannot be duplicated. Ownership is absolute and verifiable. This permanence provides the foundation for digital scarcity, allowing digital items to hold value in a way that was previously impossible.

Finalumas ir transakcijos patvirtinimas

Kad ir kaip nesikeičiamumas užtikrina, kad istorija negali būti pakeista, finalumas reiškia tašką, kuriame transakcija laikoma negrįžtama. Tradiciniame bankininkystėje transakcija gali atsirasti vartotojo sąskaitoje iš karto, bet atsiskaitymas gali užtrukti dienas. Per šį langą transakcijos gali būti apverstos ar atšauktos banko. Blokų grandinės sistemose finalumas pasiekiamas per patvirtinimus.

Kai transakcija pirmą kartą transliuojama, ji patenka į laukimo zoną, vadinamą atminties baseinu. Ji ten lieka, kol kalnakasis ar validuotojas ją pasiima ir įtraukia į naują bloką. Kai tas blokas pridedamas prie grandinės, transakcija turi vieną patvirtinimą. Kai pridedami daugiau blokų viršaus, transakcija vis labiau užkasama grandinės istorijoje.

Tikimybinis vs. deterministinis finalumas

Skirtingos blokų grandinės tvarko finalumą skirtingai. Kai kurios sistemos, kaip Bitcoin, siūlo tikimybinį finalumą. Kuo daugiau patvirtinimų turi transakcija, tuo mažesnė matematinė tikimybė, kad ji gali būti apversta. Didelės vertės pervedimams vartotojai paprastai laukia kelių patvirtinimų, kad įsitikintų lėšų saugumu. Dėl to kripto transakcija ne visada yra momentinė; saugumas turi pirmenybę prieš momentinį atsiskaitymą.

Kitos blokų grandinės architektūros siekia deterministinio finalumo, kur transakcija laikoma galutine iš karto, kai įtraukiama į bloką. Šios sistemos dažnai prioritetizuoja greitį ir pralaidumą, darant jas tinkamomis skirtingiems naudojimo atvejams. Supratimas apie finalumą yra kruopštus prekybininkams ir vartotojams žinoti, kada mokėjimas tikrai atsiskaitytas ir saugus laikyti „gautu“.

Išmaniosios sutartys: automatizacijos variklis

Peržengiant paprastus vertės pervedimus, pramonė evoliucionavo į programabilų pinigą. Tai įmanoma per išmaniąsias sutartis. Išmanioji sutartis yra savarankiškai vykdoma sutartis, kur susitarimo sąlygos tiesiogiai įrašytos į kodo eilutes. Kodas ir jame esantys susitarimai egzistuoja per paskirstytą, decentralizuotą blokų grandinės tinklą.

Šios sutartys automatiškai vykdo ir įgyvendina veiksmus, kai atitinkamos iš anksto apibrėžtos sąlygos. Nėra poreikio tarpininkui, pvz., teisininkui ar bankui, interpretuoti sutartį ar palengvinti transakciją. Jei įvyksta įvestis A, tada išvestis B vykdoma automatiškai. Tai sumažina žmogiškųjų klaidų potencialą ir pašalina pasitikėjimo poreikį tarp transakcijų šalių.

Decentralizuotos programos (DApps)

Išmaniosios sutartys tarnauja kaip statybos blokai decentralizuotoms programoms, arba DApps. Šios programos veikia peer-to-peer tinkluose, o ne centralizuotose serveriuose. Ethereum yra ryškiausias blokų grandinės pavyzdys, sukurtas palaikyti šią funkcionalumą. Ji veikia kaip platforma kūrėjams kurti sudėtingas programas, pasinaudojančias pagrindo tinklo saugumu ir decentralizacija.

DApps kilimas paskatino visiškai naujų pramonės šakų kūrimą. Decentralizuotos finansai, arba DeFi, yra puikus pavyzdys. DeFi platformos leidžia vartotojams skolinti, skolintis ir prekiauti turtu be tradicinio banko ar brokerio. Šios paslaugos veikia autonomiškai per išmaniąsias sutartis, prieinamos 24/7 bet kam turinčiam interneto ryšį.

Šalinant kontrpartijos riziką

Tradicinėse finansuose dažnai susiduriate su kontrpartijos rizika – pavojumi, kad kita susitarimo šalis nevykdys savo įsipareigojimų. Išmaniosios sutartys tai mažina programiškai laikydamos lėšas escrow. Lėšos išleidžiamos tik tada, kai kodas patvirtina, kad sąlygos įvykdytos. Jei sąlygos neįvykdytos, lėšos grąžinamos. Ši automatizacija sukuria efektyvesnę ir skaidresnę sistemą vykdyti susitarimus.

Vertės tokenizacija

Išmaniosios sutartys taip pat leidžia kurti tokenus. Kripto pramonėje tokenas yra skaitmeninis turtas, reprezentuojantis nuosavybę ar vertę specifinėje ekosistemoje. Kad ir kaip kriptovaliutos kaip Bitcoin veikia daugiausia kaip pinigai, tokenai gali reprezentuoti platų dalykų spektrą. Jie paprastai kuriami ant esamų blokų grandinių, naudojant bazinės grandinės saugumą.

Naudos ir valdymo tokenai

Tokenai dažnai kategorizuojami pagal jų funkciją. Naudos tokenai suteikia prieigą prie specifinio produkto ar paslaugos. Pavyzdžiui, decentralizuotas debesų saugojimo tinklas gali reikalauti mokėti specifiniu tokenu už duomenų saugojimą. Valdymo tokenai reprezentuoja poslinkį link bendruomenės nuosavybės. Šių tokenų turėtojai gali balsuoti už pasiūlymus, įtakojančius projekto plėtrą. Tai leidžia decentralizuotą sprendimų priėmimą, kur protokolo kryptis nustatoma jo vartotojų, o ne korporatyvinio valdybos.

Nepakeičiami tokenai (NFT)

Kita didelė inovacija yra Nepakeičiamas Tokenas, arba NFT. Skirtingai nuo standartinių kriptovaliutų, kurios yra keičiamos (vienas Bitcoin lygus kitam Bitcoin), NFT yra unikalūs. Kiekvienas tokenas turi išskirtines savybes, darančias jį nepanašų į jokį kitą. Šis unikalumas daro juos idealiais reprezentuoti skaitmeninės meno, kolekcionuojamų daiktų ir net realaus pasaulio turto kaip nekilnojamojo turto nuosavybę.

NFT išsprendžia skaitmeninės kilmės problemą. Jie suteikia patikrinamą nuosavybės ir autentiškumo istoriją skaitmeniniams daiktams. Ši galimybė atvėrė naujas ekonomikas kūrėjams, leidžiančioms monetizuoti skaitmeninį darbą tiesiogiai be priklausomybės nuo centralizuotų platformų, kurios ištraukia vertę.

Cenzūros atsparumo spektras

Vienas iš giliausių blokų grandinės technologijos padarinių yra cenzūros atsparumas. Finansiniame kontekste cenzūra reiškia ekonominės veiklos slopinimą. Tai gali būti turto užšaldymas, transakcijų blokavimas ar turto konfiskavimas. Tradicinės finansinės sistemos labai pažeidžiamos cenzūrai, nes remiasi centralizuotais tarpininkais.

Bankai ir mokėjimo procesoriai veikia kaip vartininkai. Jie gali būti spaudžiami vyriausybių ar vidinių politikų atsisakyti paslaugų specifiniams asmenims ar organizacijoms. Priešingai, decentralizuotas kriptovaliutų tinklas neturi centrinės valdžios, kurią galima priversti. Cenzūros atsparumas yra gebėjimas vykdyti finansinius veiksmus nepaisant bet kokios trečiosios šalies norų.

Trijų atsparumo stulpai

Tikras cenzūros atsparumas remiasi trimis stulpais. Pirmas yra transakcijų laisvė. Tai užtikrina, kad niekas negali užkirsti vartotojui kelio siųsti ar gauti turtą. Antras yra laisvė nuo konfiskavimo. Savęs saugojimo sistemoje vartotojai laiko savo privačius raktus. Be šių raktų, jokios valdžios negali konfiskuoti lėšų. Trečias yra transakcijų nesikeičiamumas. Kai mokėjimas apdorotas, jis negali būti apverstas centrinio administratoriaus.

| Savybė | Tradicinė bankininkystė | Decentralizuota kripto |

|---|---|---|

| Kontrolė | Bankas/Vyriausybė | Vartotojas (Savęs saugojimas) |

| Grąžinimas | Aukštas (Chargeback'ai) | Nėra (Nesikeičiamas) |

| Prieiga | Su leidimu | Be leidimo |

Decentralizacijos laipsniai

Ne visos kriptovaliutos siūlo tą patį apsaugos lygį. Cenzūros atsparumas egzistuoja spektre. Bitcoin laikomas plačiausiai atspariausiu dėl savo masyvios, paskirstytos tinklo ir Proof-of-Work mechanizmo. Naujesnės blokų grandinės gali prioritetizuoti greitį ar mažas mokesčius prieš decentralizaciją, darant jas potencialiai pažeidimesnes išoriniam spaudimui.

Vartotojai privalo suprasti šiuos kompromisus. Labai centralizuotas tinklas gali siūlyti greitesnį veikimą, bet gali būti uždarytas ar priverstas reguliatorių. Labai decentralizuotas tinklas yra tvirtas ir neįveikiamas, tarnaujantis kaip apsauga nuo perteklinio kišimosi. Tai tampa gyvybiškai svarbu scenarijuose su kapitalo kontrole, kur piliečiams ribojama perkelti savo turtą, ar bankų bėgimų metu, kur prieiga prie fiat indėlių ribota.

Reguliavimo trintis: KYC ir anonimiškumas

Cenzūrai atsparaus pinigo kilimas neišvengiamai susiduria su tradicinėmis reguliavimo sistemomis. Vyriausybės vykdo įstatymus, vadinamus Know Your Customer (KYC), siekdamos užkirsti kelią finansiniams nusikaltimams. Šie reglamentai reikalauja iš finansinių institucijų patikrinti savo klientų tapatybę. Tai apima asmens duomenų rinkimą kaip vyriausybės ID ir adreso įrodymą.

KYC tikslas yra kovoti su pinigų plovimu, teroristų finansavimu ir sukčiavimu. Susiejant realaus pasaulio tapatybes su finansinėmis sąskaitomis, reguliatoriai gali sekti neteisėtus pinigų srautus. Ši sistema efektyviai veikia centralizuotoje modelioje, kur tarpininkai kontroliuoja ekonomikos įėjimo ir išėjimo taškus.

Privatumo kompromisas

Tačiau griežti KYC reikalavimai sukuria įtampą su privatumo ir decentralizacijos principais. Kai vartotojai sąveikauja su centralizuotomis kripto biržomis, jie dažnai privalo pereiti KYC procedūras. Tai sukuria jautrių asmeninių duomenų duomenų bazę, tampančią hakerių taikiniu. Tai taip pat sieja vartotojo on-chain veiklą su fizine tapatybe, mažindama anonimiškumą.

Decentralizuotos biržos (DEX) ir peer-to-peer platformos veikia kitaip. Jos funkcionuoja per išmaniąsias sutartis ir dažnai nereikalauja asmeninės informacijos naudoti. Tai atitinka be leidimo prieigos ethosą, bet kelia iššūkius reguliatoriams. Debatai tarp finansinio privatumo ir reguliavimo atitikties tęsiasi.

Atitiktis decentralizuotame pasaulyje

Atsiranda inovacijos, siekiančios užpildyti šią spragą. Kai kurie projektai tyrinėja privatumą išsaugančias tapatybės sprendimus, leidžiančius vartotojams įrodyti, kad jie nėra blogi veikėjai, neatskleidžiant visų asmeninių duomenų. Kiti orientuojasi į transakcijų raštų analizę (Know Your Transaction, arba KYT) vietoj statinių tapatybių. Kai pramonė subręsta, rasti pusiausvyrą, apsaugančią vartotojų teises ir atbaidančią nusikaltimus, lieka pagrindiniu iššūkiu.

Stablecoin'ai: jungiant fiat ir kripto

Kritiškas komponentas išmaniųjų sutarčių ir skaitmeninių transakcijų priėmime yra stablecoin'as. Kriptovaliutos kaip Bitcoin ir Ethereum žinomos dėl kainos volatilumo. Kad ir kaip tai kuria investavimo galimybes, tai daro jas mažiau idealias kasdieniams mokėjimams ar trumpalaikėms sutartims. Stablecoin'ai išsprendžia tai susiedami savo vertę su stabiliu turtu, dažniausiai JAV doleriu.

Šie turtai leidžia prekeiviams ir vartotojams laikyti vertę blokų grandinėje be rizikos nuo laukinių rinkos svyravimų. Jie leidžia naudoti DeFi programas taupymui ir skolinimui su nuspėjamais rezultatais. Yra skirtingi stablecoin'ų tipai, nuo tų, kurie paremti fiat rezervais banke, iki decentralizuotų versijų, paremtų kripto užstatu ar algoritmais.

Centralizuoti stablecoin'ai siūlo stabilumą, bet reikalauja pasitikėjimo išduodančia įmone, kad laikytų reikiamus rezervus. Decentralizuoti stablecoin'ai bando išlaikyti savo pegą per paskatas ir kodą, mažindami priklausomybę nuo centrinės institucijos, bet dažnai įvesdami didesnį sudėtingumą ir riziką.

Išvada

Perejimas nuo fiat valiutos prie skaitmeninio turto reprezentuoja poslinkį nuo institucinio pasitikėjimo prie technologinio patvirtinimo. Blokų grandinės technologija suteikia saugią, nesikeičiamą knygą, garantuojančią transakcijų finalumą be tarpininkų. Šis pagrindas palaiko išmaniųjų sutarčių kūrimą, kurios automatizuoja susitarimus ir leidžia sudėtingas decentralizuotas programas.

Cenzūros atsparumas tarnauja kaip apsauga finansinei laisvei, leidžiančiai individams kontroliuoti savo turtą nepriklausomai nuo valstybės ar korporatyvinio kišimosi. Kad ir kokie iššūkiai dėl reguliavimo ir privatumo išlieka, nesikeičiamumo ir kodo pagrįsto finalumo struktūriniai pranašumai siūlo tvirtą alternatyvą tradicinėms finansams. Kai šios technologijos subręsta, jos toliau perrašo vertės mainų mechanizmus globaliai.

Kodo pagrįsti pinigai suteikia individams galimybę transactuoti laisvai, saugiai ir be leidimo globalioje skaitmeninėje ekonomikoje.