Pereinant nuo tradicinių finansų prie kriptovaliutų įvyksta fundamentalus pokytis tame, kaip individai suvokia ir valdo turtą. Senojoje bankininkystės sistemoje pinigai beveik visada laikomi trečiosios šalies. Jūs fiziškai nelaikote skaitmeninių dolerių savo banko sąskaitoje; bankas juos laiko ir suteikia jums leidimą prie jų prieiti. Kriptovaliutos, ypač Bitcoin, siūlo alternatyvą, kur vartotojas gali tiesiogiai laikyti skaitmeninę vertę be jokio tarpininko. Ši galimybė sukuria saugojimo variantų spektrą, nuo visiškai patikimų trečiųjų šalių sprendimų iki visiško savarankiškumo.

Supratimas, kur jūs patenkate šiame spektre, yra pirmas žingsnis saugant savo skaitmeninį turtą. Pasirinkimas tarp globojamų biržų ir savarankiško saugojimo piniginių diktuoja ne tik tai, kaip prieinate prie savo lėšų, bet ir konkrečias rizikas, su kuriomis susiduriate. Nauji vartotojai dažnai renkasi pažįstamas struktūras, imituojančias bankus, o patyrę vartotojai linkę pereiti prie sprendimų, siūlančių matematinį nuosavybės įrodymą. Šiame straipsnyje nagrinėjami šių saugojimo metodų techniniai ir praktiniai skirtumai, kad padėtų jums priimti pagrįstą sprendimą dėl savo portfelio saugumo.

Skaitmeninės nuosavybės mechanika

Norint suprasti saugojimą, pirmiausia reikia suprasti, ką iš tikrųjų daro kriptovaliutų piniginė. Dažnas nesusipratimas yra tai, kad piniginė saugo žetonus ar monetas programinėje įrangoje ar įrenginyje, panašiai kaip fizinė odinė piniginė laiko grynus. Taip nėra. Piniginė nesaugo skaitmeninių aktyvų; ji saugo kriptografinius raktus, leidžiančius judinti aktyvus blokų grandinėje. Pats monetas visada gyvena viešajame registre (blokų grandinėje), o ne jūsų įrenginyje.

Piniginė valdo dvi skirtingas informacijos dalis: viešąjį raktą ir privatųjį raktą. Viešasis raktas naudojamas gavimui skirtam adresui generuoti. Galite tai įsivaizduoti kaip el. pašto adresą ar banko sąskaitos numerį. Šį simbolių eilių saugu dalintis su bet kuo, kas...

Privatų raktų vaidmuo

Privatusis raktas veikia kaip slaptažodis ar skaitmeninis parašas tam konkrečiam adresui. Tai 256 bitų slaptas skaičius, matematiškai įrodantis, kad turite teisę išleisti lėšas, esančias atitinkamame viešajame adrese. Kas turi privatųjį raktą, turi absoliučią kontrolę nad aktyvais. Jei vagis gauna prieigą prie jūsų privataus rakto, jis gali pervesti jūsų lėšas į savo piniginę, ir kadangi blokų grandinės transakcijos yra negrįžtamos, nėra klientų aptarnavimo skyriaus, kuris galėtų apversti vagystę.

Atkūrimo frazė

Kadangi žali privatūs raktai yra ilgi, sudėtingi šešioliktainių simbolių eilės, žmonėms sunku juos tvarkyti be klaidų. Šiuolaikiniai piniginių standartai naudoja atkūrimo frazę, dar vadinamą sėklos fraze. Tai 12–24 atsitiktinių žodžių sąrašas, generuotas piniginės programinės įrangos. Šie žodžiai gali būti naudojami matematiniam privačių raktų atkūrimui. Šis žmogui skirtas atsarginės kopijos metodas užtikrina, kad net jei prarasite telefoną ar sugadinsite aparatinę įrangą, galėsite atkurti prieigą prie savo lėšų naujame įrenginyje, jei turėsite tuos žodžius.

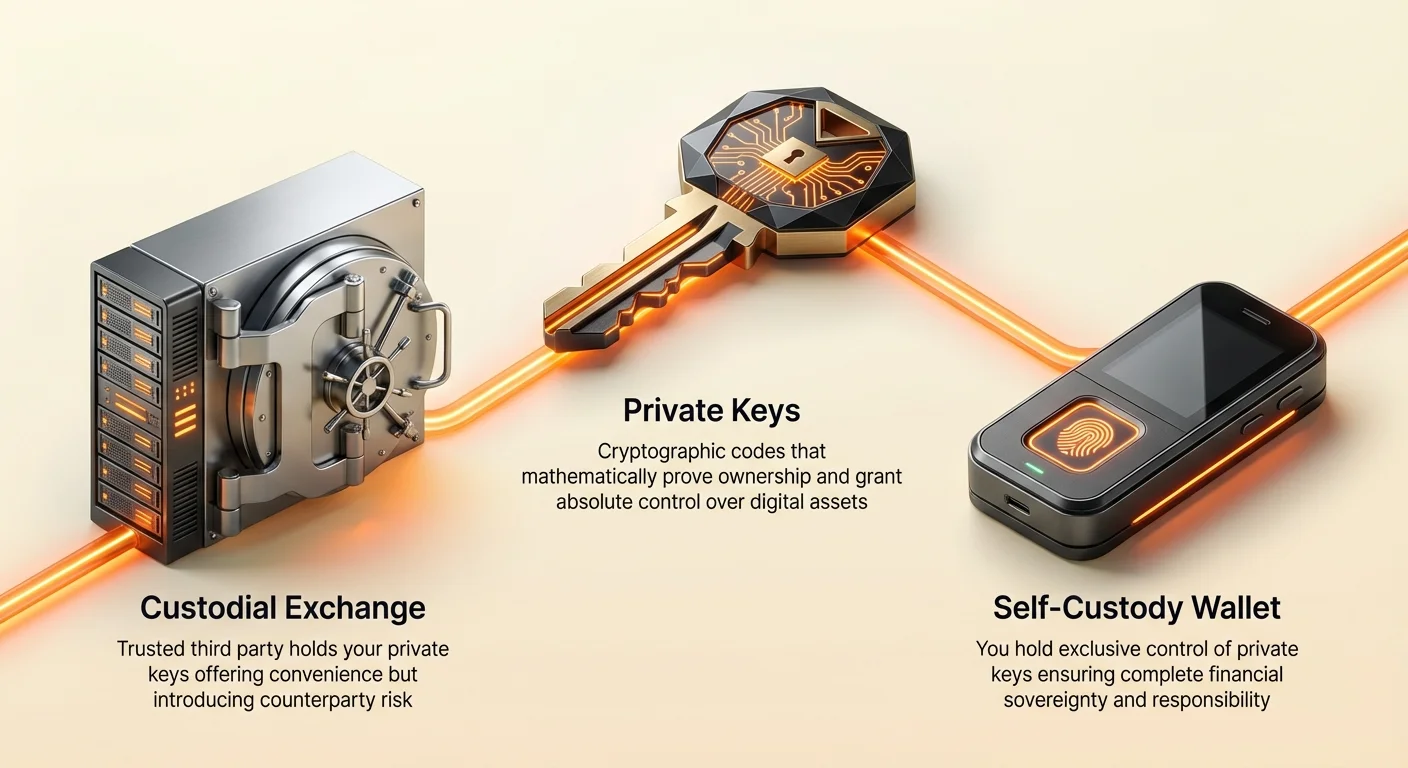

Globos modelis: pasitikėjimas trečiosiomis šalimis

Kai vartotojai pirmą kartą įžengia į kriptovaliutų erdvę, jie dažnai pradeda nuo centralizuotos biržos (CEX). Šios platformos veikia panašiai kaip tradicinės akcijų maklerio bendrovės. Sukuriate paskyrą, patvirtinate savo tapatybę ir pervedate fiat valiutą, kad nusipirktumėte kripto. Šiuo atveju birža sukuria piniginę jums, bet ji išlaiko privatųjį raktą kontrolę. Jums suteikiamas prisijungimas ir slaptažodis prie platformos prieigai, bet neturite tiesioginės prieigos prie blokų grandinės.

Banko analogija

Naudojant globos piniginę galima palyginti su pinigų laikymu banke. Įstaiga laiko aktyvus jūsų vardu. Kai prisijungiate prie savo paskyros, balansas, kurį matote, iš esmės yra skola. Birža pažada suteikti jums tą kiekį kriptovaliutų, kai paprašysite. Daugeliui tai patogu, nes saugumo naštą perkelia ant įmonės. Jei pamiršite slaptažodį, birža gali padėti jį atstatyti, kaip ir bankas.

Reguliavimo trintis

Tačiau šis patogumas turi reikšmingų kompromisų. Kadangi centralizuotos biržos yra reguliuojamos įmonės, jos privalo laikytis Pažink savo klientą (KYC) ir Pinigų plovimo prevencijos (AML) įstatymų. Tai reiškia, kad turite pateikti vyriausybės asmens dokumentą, adreso įrodymą ir kitus asmens duomenis, kad naudotumėte jų paslaugas. Tai tiesiogiai sieja jūsų realaus pasaulio tapatybę su kripto turėjimu, pašalindama privatumą, kurio daugelis vartotojų ieško skaitmeniniuose aktyvuose.

Kontrahento rizika

Kritinė globos modelio rizika yra kontrahento rizika. Jei birža yra nulaužta, netinkamai valdo lėšas ar bankrutuoja, galite visiškai prarasti prieigą prie savo aktyvų. Istorija pilna biržų žlugimo pavyzdžių, kai vartotojai praranda viską. Be to, kadangi birža kontroliuoja raktus, ji gali bet kada užšaldyti jūsų paskyrą. Ji gali vėlinti išėmimus dienomis ar visiškai juos atmesti pagal vidines taisykles ar vyriausybės spaudimą. Globos nustatyme turite prašyti leidimo naudoti savo pačių pinigus.

| Savybė | Globojama piniginė (birža) | Savarankiško saugojimo piniginė |

|---|---|---|

| Raktų kontrolė | Birža laiko raktus | Vartotojas laiko raktus |

| Leidimas | Privaloma prašyti išėmimo | Prieiga be leidimo |

| Privatumas | Reikalingas KYC/ID | Nereikalingas ID |

| Atkūrimas | Galimas slaptažodžio atstatymas | Vartotojas tvarko atsarginę kopiją |

| Rizikos tipas | Biržos gedimas/šaldymas | Vartotojo klaida/rakto praradimas |

Savarankiško saugojimo standartas

Savarankiškas saugojimas, dažnai vadinamas negLOBojamu saugojimu, atitinka originalią kriptovaliutų etiką: „Ne tavo raktai, ne tavo monetos.“ Savarankiško saugojimo piniginėje programinė įranga generuoja privačius raktus jūsų įrenginyje, ir jie niekada neišeina iš tos aplinkos. Piniginės teikėjas neturi prieigos prie jūsų raktų, lėšų ar transakcijų istorijos. Jūs esate vienintelis savo aktyvų saugotojas.

Prieiga be leidimo

Pagrindinis savarankiško saugojimo privalumas yra suverenitetas. Jums niekada nereikia prašyti leidimo siųsti transakciją. Programinė įranga tiesiogiai jungiasi prie blokų grandinės tinklo, kad transliuotų jūsų pervedimus. Nėra išėmimo limitų, laukimo laikotarpių ar paskyrų šaldymų. Galite siųsti lėšas bet kam, bet kur pasaulyje, bet kuriuo paros metu. Tai būtina vartotojams, gyvenantiems jurisdikcijose su nestabiliomis bankų sistemomis ar ribojančiais kapitalo kontrolės mechanizmais.

Tiesioginis blokų grandinės sąveika

Savarankiško saugojimo piniginės taip pat atveria duris į platesnį decentralizuotų finansų (DeFi) ekosistemą. Kadangi jūs laikote raktus, galite tiesiogiai sąveikauti su išmaniosiomis sutartimis. Galite prekiauti decentralizuotose biržose (DEX), uždirbti pajamas per stakingą ar naudoti savo aktyvus kaip užstatą paskoloms be tarpininko. Globos biržų paskyros paprastai riboja jus pirkimu, pardavimu ir laikymu jų uždaroje ekosistemoje.

Tačiau ši galia ateina su „didele atsakomybe.“ Jei prarasite atkūrimo frazę ir jūsų įrenginys sugestų, niekas negali padėti atkurti jūsų lėšų. Piniginės teikėjas negali atstatyti jūsų prieigos, nes niekada jos neturėjo. Todėl tinkamas atsarginės kopijos valdymas yra svarbiausias įgūdis savarankiško saugojimo vartotojams.

Piniginių tipų navigacija

Savarankiško saugojimo srityje yra skirtingi piniginių tipai, pritaikyti įvairiems saugumo poreikiams. Du pagrindiniai kategorijos yra programinės piniginės (dažnai vadinamos „karštomis“ piniginėmis) ir aparatinės piniginės (dažnai vadinamos „šaltomis“ piniginėmis).

Programinės piniginės

Programinės piniginės yra programos, veikiantis bendros paskirties įrenginiuose, pvz., išmaniuosiuose telefonuose, darbalaukiuose ar interneto naršyklėse. Jos puikios kasdienėms išlaidoms ir dažnai sąveikai, nes visada prijungtos prie interneto. Vartotojai gali greitai siųsti ir gauti lėšas naudodami QR kodus ar kopijuoti-įklijuoti funkciją. Šiuolaikinės programinės piniginės dažnai apima biometrinį saugumą, leidžiantį atrakinti programėlę piršto atspaudu ar veido nuskaitymu.

Nors patogios, programinės piniginės teoriškai pažeidžiamesnės kenkėjiškoms programoms ar virusams, nes jos egzistuoja internetu prijungtuose įrenginiuose. Jei jūsų kompiuteris užkrėstas virusu, įrašinėjančiu klavišų paspaudimus, hakeris galėtų potencialiai pavogti jūsų atkūrimo frazę, kai ją įvesite. Todėl programinės piniginės tinkamiausios mažesniems kriptovaliutų kiekiams, kuriuos ketinate reguliariai naudoti, o ne gyvenimo santaupoms.

Aparatinės piniginės

Aparatinės piniginės yra fiziniai įrenginiai, specialiai sukurti privačių raktų saugumui. Jos atrodo panašiai kaip USB atmintinės. Kritinis skirtumas yra tas, kad aparatinė piniginė laiko privačius raktus neprisijungus visą laiką. Kai norite siųsti transakciją, prijungiate įrenginį prie kompiuterio ar telefono. Transakcijos duomenys siunčiami į aparatinę piniginę, pasirašomi viduje privačiu raktu, o tada pasirašyta transakcija siunčiama atgal į kompiuterį, kad būtų transliuojama tinkle.

Kadangi privatusis raktas niekada neišeina iš fizinio įrenginio, jis atsparus kompiuterių virusams ir interneto hakeriams. Net jei prijungsite aparatinę piniginę prie užkrėsto kompiuterio, raktai lieka saugūs. Tai daro aparatinės piniginės aukso standartu ilgalaikiam reikšmingos vertės saugojimui. Kompromisas yra tas, kad jos mažiau patogios greitiems transakcijoms ir reikalauja pradinės pirkimo išlaidos.

Popierinės piniginės

Popierinė piniginė yra žemo technologinio lygio šalto saugojimo forma. Ji apima viešo ir privataus rakto poros generavimą kompiuteryje (geriausia neprisijungus) ir spausdinimą ant popieriaus lapo. Norint išleisti lėšas, turite importuoti privatųjį raktą į programinę piniginę. Nors saugios nuo hakerių, popierinės piniginės yra trapios. Popierius gali sugesti, sudegti ar būti pamestas. Be to, raktų spausdinimas reikalauja pasitikėjimo spausdintuvo atmintimi ir kompiuteriu, naudojamu jiems generuoti. Jos daugiausia laikomos pasenusios palyginti su šiuolaikinėmis aparatinėmis piniginėmis, bet lieka galiojančiu pasirinkimu specifiniams atvejams, pvz., dovanoms.

Transakcijų ekonomika ir tinklo duomenys

Nesvarbu, kokio tipo piniginę pasirinksite, kriptovaliutų siuntimas apima sąveiką su tinklu ir mokesčių mokėjimą. Tai nėra mokesčiai piniginės teikėjui, o tinklo saugotojams – kalnakasiams ar validatoriams.

Mokesčių supratimas

Tinklo mokesčiai veikia kaip paskata kalnakasiams įtraukti jūsų transakciją į kitą bloką. Jie taip pat tarnauja kaip anti-spam mechanizmas, kad tinklas nebūtų užkimštas nenaudingais duomenimis. Didelio užsikimšimo laikotarpiu mokesčiai gali reikšmingai kilti. Vartotojai, konkuruoja dėl greito patvirtinimo, siūlo didesnius mokesčius.

Dauguma kokybiškų savarankiško saugojimo piniginių leidžia vartotojams pritaikyti šiuos mokesčius. Galite pasirinkti „greitą“ mokestį patvirtinimui kitame bloke (paprastai ~10 minučių Bitcoin) arba „lėtą“ mokestį, jei neskubate. Per žemas mokestis nereiškia, kad prarasite lėšas; tai tiesiog reiškia, kad transakcija gali būti „mempool“ (laukimo zonoje) valandas ar dienas, kol tinklo srautas sumažės. Jei niekada nebus paimta, lėšos faktiškai lieka jūsų piniginėje.

UTXO modelis

Bitcoin transakcijos naudoja Nepanaudotų transakcijų išvesties (UTXO) modelį. Tai panašu į mokėjimą grynuosius. Jei turite 10 USD banknotą ir perkate 3 USD daiktą, nenupjaunate gabalo nuo banknoto. Atiduodate 10 USD ir gaunate 7 USD grąžą.

Bitcoin jūsų „balansas“ iš tikrųjų yra nepanaudotų išvestių iš ankstesnių transakcijų kolekcija. Jei gavote penkias skirtingas 0,2 BTC mokėjimus, jūsų piniginė rodo 1,0 BTC balansą. Jei bandote siųsti 1,0 BTC, jūsų transakcijos duomenys turi apimti visas penkias įvestis. Tai didina transakcijos duomenų dydį (matuojamą baitais).

Kadangi mokesčiai skaičiuojami satoshi už baitą, transakcija su daug įvesčių (kaip kiaulės taupyklė pilna skatikų) kainuos daugiau nei transakcija su viena įvesčia (kaip 100 USD banknotas), net jei siunčiama bendra vertė ta pati. Globos biržos tvarko šį sudėtingumą užkulisiuose, dažnai imdamos fiksuotą išėmimo mokestį, didesnį už tikrąsias tinklo išlaidas, kad padengtų savo sąnaudas.

Saugumo vektoriai ir sukčiavimo prevencija

Perėmę savo aktyvų kontrolę, turite būti ir savo saugumo komanda. Blokų grandinės transakcijų negrįžtamumas traukia sukčius, kurie remiasi socialine inžinerija, o ne šifravimo laužymu.

Phishing taktikos

Phishing yra dažniausia grėsmė. Atakuotojai sukuria padirbtas svetaines, identiškas legitimiosioms biržoms ar piniginių portalams. Jei įvesite prisijungimo duomenis ar, blogiau, atkūrimo frazę į šias svetaines, atakuotojai gauna pilną prieigą. Visada kruopščiai tikrinkite URL ir užtikrinkite, kad svetainė naudoja HTTPS. Įsiminkite legitimias svetaines, o ne remkitės paieškos variklio rezultatais, kurie kartais rodo kenkėjiškus skelbimus puslapio viršuje.

Socialinė inžinerija

Sukčiai dažnai apsimeta klientų aptarnavimo agentais socialinėse platformose kaip Twitter, Telegram ar Discord. Jie gali teigti, kad jūsų paskyra užšaldyta ar kad reikia „patvirtinti“ piniginę, kad gautumėte dovaną. Legitimus piniginės teikėjas ar birža niekada neprašys jūsų privataus rakto ar atkūrimo frazės. Jei kas nors prašo šių detalių, tai sukčiavimas.

Kitas dažnas sukčiavimas yra „dvigubinimo“ schemos, kur sukčiai žada grąžinti dvigubai daugiau kripto, nei siunčiate jiems. Tai visada sukčiavimas. Galiojančios transakcijos nereikalauja pirmiausia siųsti lėšas, kad vėliau gautumėte lėšas.

Debesų atsarginės kopijos vs. rankinės atsarginės kopijos

Norint sumažinti atkūrimo frazių praradimo riziką, kai kurios šiuolaikinės piniginės siūlo šifruotas debesų atsargines kopijas. Ši funkcija leidžia saugoti šifruotą atkūrimo frazės versiją jūsų Apple iCloud ar Google Drive, apsaugotą pasirinktu slaptažodžiu. Tai suteikia saugos tinklą, jei prarasite fizinę popierinę atsarginę kopiją. Tačiau tai vėl įveda trečiosios šalies priklausomybės lygį. Jei renkatės šį kelią, užtikrinkite, kad jūsų debesų paskyra būtų apsaugota stipriais slaptažodžiais ir dviejų veiksnių autentifikacija, kad būtų užkirstas kelias neleistinai prieigai prie atsarginės kopijos failo.

Pažangus saugumas: kelių parašų piniginės

Individams ar organizacijoms, valdančioms dideles sumas, standartinė vieno parašo piniginė gali nepakakti saugumo. Čia į pagalbą ateina kelių parašų (multisig) piniginės. Standartinė piniginė turi vieną privatų raktą, galintį pasirašyti ir autorizuoti transakciją. Multisig piniginė panaši į seifą, kuriam reikia kelių raktų atidaryti.

Dalinta kontrolė

Multisig nustatyme nurodote dalyvių skaičių ir patvirtinimo slenkstį. Pavyzdžiui, „2-iš-3“ piniginė turi tris susijusius privačius raktus, bet bet kurie du iš jų reikalingi lėšoms siųsti. Tai pašalina vienintelį gedimo tašką. Jei vienas raktas pamestas ar pavogtas, lėšos vis tiek saugios, nes vagis negali jų judinti be antro rakto. Priešingai, jei prarasite vieną raktą, vis tiek galite prieiti prie lėšų naudodami likusius du.

Dublikavimas ir naudojimo atvejai

Ši struktūra idealiai tinka bendroms šeimos lėšoms, kur sutuoktiniai nori bendros kontrolės, ar korporatyvinėms iždinėms, kur joks vienas darbuotojas neturėtų vienšališkos galios judinti įmonės aktyvus. Ji apsaugo tiek nuo išorinės vagystės, tiek nuo vidinių klaidų ar nelaimingų atsitikimų. Nors sudėtingesnė nustatyti nei standartinė piniginė, multisig suteikia aukščiausią apsaugos lygį Bitcoin tinkle.

Privatumo aspektai

Nors Bitcoin adresai neturi jūsų vardo, registras yra viešas. Bet kas gali peržiūrėti balansom ir transakcijų istoriją konkretaus adreso naudodamas blokų tyrinėtoją. Jei viešai dalinsitės pagrindiniu adresu ar naudosite jį kiekvienai transakcijai, stebėtojams lengviau sugrupuoti jūsų veiklą ir įvertinti grynąją vertę.

Norint išlaikyti privatumą, rekomenduojama naudoti naują adresą kiekvienai transakcijai. Šiuolaikinės HD (hierarchinės deterministinės) piniginės tai tvarko automatiškai. Jos generuoja naują adresą kiekvienam gavimui, tačiau visi tie adresai vis tiek kontroliuojami vienos atkūrimo frazės. Tai neleidžia išoriniams stebėtojams lengvai matyti visos jūsų finansinės istorijos žinodami tik vieną jūsų adresą.

Išvada

Pasirinkimas tarp globojamų ir savarankiško saugojimo piniginių reikalauja subalansuoti patogumą su kontrole. Globos biržos siūlo pažįstamą, bankišką patirtį, lengvą pradedantiesiems, bet atidengia vartotojus kontrahento rizikoms, reguliavimo šaldymams ir galimam lėšų praradimui dėl biržos netinkamo valdymo. Tai apima pasitikėjimą trečiąja šalimi su jūsų turto raktais.

Savarankiškas saugojimas perduoda galią tiesiogiai į jūsų rankas. Jis suteikia imunitetą bankų bėgimams ir cenzūrai, suteikdamas absoliučią kontrolę nad savo skaitmeniniais aktyvais. Tačiau jis reikalauja aukštesnio asmeninės atsakomybės lygio dėl atsarginės kopijos valdymo ir saugumo higienos. Daugeliui veikia hibridinis požiūris: biržos naudojamos prekybai ir pirkimams, o ilgalaikiai turėjimai perkeliami į saugią, savarankiško saugojimo aparatinę ar programinę piniginę.

Tikra nuosavybė kripto reiškia savo raktų laikymą, užtikrinant, kad jūsų aktyvai liktų jūsiškiai, nepaisant to, kas nutinka bet kokiai biržai ar institucijai.