Įžengus į kriptovaliutų prekybos pasaulį dažnai daugiausia dėmesio skiriama kainos judėjimui, rinkos tendencijoms ir turto pasirinkimui. Tačiau vienas iš svarbiausių ilgalaikio pelningumo veiksnių yra verslo kaštai pačiose platformose. Kiekviena operacija, perkėlimas ir konversija patiria išlaidas. Šios išlaidos gali tyliai ėsti pelną, jei jų tinkamai nesuprasite ir nevadovausite.

Nauji prekiautojai dažnai nepastebi sudėtingų mokesčių struktūrų, kurias taiko šiuolaikinės biržos. Tai, kas atrodo nereikšmingas procentas vienoje operacijoje, gali ženkliai susikaupti per šimtus sandorių. Šių platformų ekonominio modelio supratimas yra pirmas žingsnis link finansinio efektyvumo. Tam reikia išardyti vartotojų sutarčių ir mokesčių tvarkaraščių smulkmenas.

Skaitmeninių turto platformų kraštovaizdis yra įvairus. Jis apima nuo centralizuotų orderių knygų biržų iki decentralizuotų protokolų ir patogių brokerių. Kiekvieno tipo vieta veikia pagal skirtingą pajamų modelį. Kai kurios ima avansinius komisinius mokesčius, o kitos slepia savo išlaidas pačiame turto kainos viduje.

Šioje srityje orientuotis reikia aiškaus techninių terminų, tokių kaip „maker“, „taker“ ir „spread“, supratimo. Taip pat reikia atpažinti išorines blokų grandinės tinklų primetamas išlaidas, tokias kaip kalnakasių mokesčiai, kurie dažnai perdavinėjami vartotojui. Ši analizė siekia išardyti šiuos kaštus, kad pateiktų aiškų kripto prekybos finansinės realybės vaizdą.

Biržų ekonominis modelis

Kriptovaliutų biržos yra verslai, kuriems reikia didelio kapitalo veiklai. Jos turi palaikyti patikimą saugumo infrastruktūrą, serverių talpą, klientų aptarnavimo komandas ir teisės aktų laikymosi departamentus. Norėdamos padengti šiuos veiklos kaštus ir generuoti pelną, jos taiko įvairius pajamų srautus, kurie tiesiogiai veikia vartotoją.

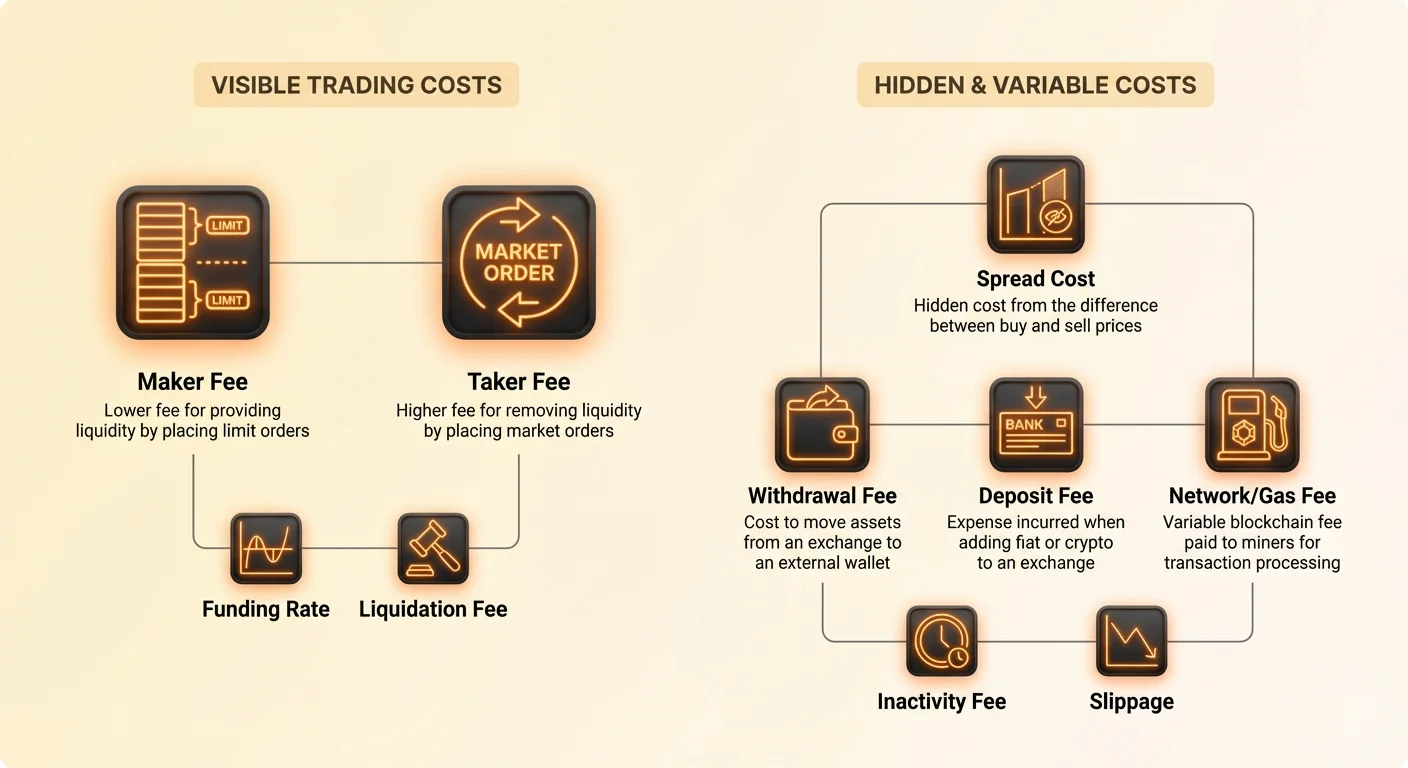

Pagrindinis pajamų šaltinis daugumai platformų yra prekybos mokestis. Jis paprastai skaičiuojamas kaip procentas nuo bendro sandorio apimties. Skirtingai nei tradicinės akcijų brokerių bendrovės, kurios daugiausia pereina prie nulinio komisinio modelio, kripto pramonė daugiausia išlaiko mokesčius už kiekvieną sandorį dėl rinkos fragmentiškumo ir nepastovumo.

Kitas reikšmingas pajamų srautas yra „spread“. Tai ypač paplitę tarp brokerių stiliaus platformų, kurios supaprastina prekybos patirtį pradedantiesiems. Spread reiškia skirtumą tarp pirkimo kainos ir pardavimo kainos bet kuriuo metu.

Spread pagrįstu modeliu platforma iš esmės perka turtą už žemesnę kainą ir parduoda jį vartotojui už šiek tiek didesnę kainą. Vartotojas moka „nulinius mokesčius“ tradicine prasme, bet perka turtą su priemoka palyginti su žaliąja rinkos kaina. Šis antkainis sudaro platformos pelno maržą.

Prekybos vietų skyrimas

Norint efektyviai analizuoti kaštus, reikia atskirti skirtingus prekybos vietų tipus. Centralizuotos biržos (CEX) veikia kaip tradicinės akcijų rinkos. Jos naudoja orderių knygą, kurioje pirkėjai ir pardavėjai nurodo savo kainas. Birža veikia kaip tarpininkas, derindama šiuos orderius ir imdama dalį iš abiejų pusių.

Brokerių platformos dažnai veikia kitaip. Jos gali veikti kaip jūsų sandorio kontrpartija arba nukreipti jūsų orderį į kitas biržas. Kadangi jos teikia pirmenybę naudojimo paprastumui ir greičiui, o ne detaliajai kontrolei, jos dažnai ima didesnius bendrus kaštus. Šie kaštai paprastai įterpiami į kainos spreadą, o ne rodomi kaip eilutės komisiniai mokesčiai.

Decentralizuotos biržos (DEX) veikia pagal kodą ir išmaniąsias sutartis be centrinės valdžios. Nors jos pašalina korporatyvų tarpininką, jos įveda tinklo kaštus. Vartotojai turi mokėti „gas“ mokesčius blokų grandinės tinklui už kiekvieną sąveiką. Didelio tinklo apkrovos laikotarpiu šie mokesčiai kartais gali viršyti paties sandorio vertę.

Orderių knygos supratimas

Daugelio profesionalios prekybos platformų centrinis mechanizmas yra orderių knyga. Tai realaus laiko, dinaminis pirkimo ir pardavimo orderių sąrašas, organizuotas pagal kainos lygį. Orderių knygos supratimas yra „Maker vs. Taker“ mokesčių modelio, kuris yra pramonės standartas aktyviai prekybai, supratimo prielaida.

Orderių knyga atspindi rinkos pasiūlą ir paklausą. Vienoje pusėje yra „bids“ – pirkimo orderiai iš žmonių, norinčių įsigyti kriptovaliutos. Kitoje pusėje yra „asks“ – pardavimo orderiai iš tų, kurie nori atsikratyti savo turto.

Kai prekiautojas pateikia orderį, kuris atitinka esamą orderį knygoje, sandoris įvykdomas iš karto. Tai pašalina likvidumą iš knygos. Priešingai, kai prekiautojas pateikia orderį už kainą, kurios dar nėra, tas orderis lieka knygoje laukdamas, kol kas nors jį paims. Tai prideda likvidumą.

Likvidumo koncepcija

Likvidumas reiškia lengvumą, kuriuo turtą galima pirkti ar parduoti nekeičiant jo stabilios kainos. Likvidausje rinka turi daug pirkėjų ir pardavėjų, leidžiančią vykdyti didelius sandorius su minimaliu kainos slydimu. Biržos labai trokšta likvidumo, nes jis pritraukia daugiau prekiautojų.

Norėdamos skatinti prekiautojus teikti šį likvidumą, biržos sukūrė maker-taker mokesčių modelį. Jos efektyviai apdovanoja vartotojus, pridedančius orderius į knygą (makerius), mažesniais mokesčiais. Tuo pačiu metu jos ima priedą nuo vartotojų, kurie pašalina orderius iš knygos (takerius).

Šis ekonominis skatinimas derina prekiautojo tikslus su biržos sveikata. Prekiautojai, kurie kantrūs ir nori laukti savo kainos, gauna nuolaidą. Prekiautojai, kurie reikalauja momentinio vykdymo, moka už šią privilegiją. Ši struktūra padeda palaikyti storą orderių knygą, stabilizuojant kainas.

Rinkos kūrėjų vaidmuo

Profesionalūs rinkos kūrėjai yra subjektai ar asmenys, specializuojantys likvidumo teikimą. Jie nuolat pateikia tiek pirkimo, tiek pardavimo orderius įvairiomis kainomis. Darydami tai, jie užtikrina, kad visada būtų kontrpartija mažmeniniams prekiautojams, norintiems pirkti ar parduoti akimirksniu.

Biržos stipriai remiasi šiais rinkos kūrėjais, kad užtikrintų sklandų veikimą. Be jų aukščiausios pirkimo kainos ir žemiausios pardavimo kainos skirtumas – žinomas kaip bid-ask spread – būtų labai platus. Platus spread daro prekybą neefektyvia ir brangia paprastiems vartotojams.

Dėl savo gyvybiškai svarbaus vaidmens didelės apimties rinkos kūrėjai dažnai derasi dėl itin žemų mokesčių. Kai kuriais atvejais jie net gauna grąžinimus, tai reiškia, kad birža moka jiems už prekybą. Vidutiniam mažmeniniam prekiautojui tapti „makeriu“ tiesiog reiškia naudoti Limit orderius vietoj Market orderių, kad pasiektų žemesnius mokesčių lygius.

Maker mokesčių dekonstrukcija

„Maker“ yra rinkos dalyvis, teikiantis likvidumą orderių knygai. Jūs tampate makeriu, kai pateikiate orderį, kuris neužpildomas iš karto. Pavyzdžiui, jei Bitcoin kaina yra 50 000 $, ir jūs pateikiate Limit orderį pirkti už 49 500 $, jūsų orderis patenka į knygą.

Jūs efektyviai sakote: „Aš noriu pirkti Bitcoin už šią konkrečią kainą.“ Kol rinkos kaina nenukris iki 49 500 $ ir kas nors nuspręs parduoti jums, jūsų orderis lieka atviras. Jūs „sukūrėte“ naują galimybę kitiems prekiautojams. Jūs pridėjote gylį rinkai.

Kadangi jūs padedate biržai storindami jų orderių knygą, jums taikomas Maker mokestis. Šis mokestis beveik visur yra žemesnis nei Taker mokestis. Kai kuriose platformose Maker mokestis gali būti net 0,01 % ar net 0 %.

Maker orderių strateginės implikacijos

Maker orderių naudojimas yra pagrindinė strategija kaštus taupantiems prekiautojams. Tam reikia kantrybės ir griežto kainos tikslų laikymosi. Atsisakydami mokėti dabartinę rinkos kainą ir nustatydami konkretų įėjimo ar išėjimo tašką, prekiautojas ženkliai sumažina savo sandorio kaštus.

Tačiau būti Maker rizika yra nevykdymas. Jei rinkos kaina niekada nepasieks jūsų Limit orderio, sandoris neįvyks. Jūs galite praleisti didelį kainos judėjimą, nes bandėte sutaupyti truputį procento mokesčių. Tai yra sandoris tarp kaštų efektyvumo ir praleistos galimybės kaštų.

Kitas aspektas yra tas, kad Maker orderiai yra pasyvūs. Jūs negalite priversti jų vykdyti. Jūs esate priklausomi nuo rinkos judėjimo link jūsų kainos. Greitai judančiose nepastovios rinkos, sekant kainą su Limit orderiais, galima ne kartą praleisti įėjimą, kai kaina pabėga.

Maker kaštų skaičiavimas

Norint apskaičiuoti Maker sandorio kainą, padauginkite bendrą sandorio vertę iš Maker mokesčio procento. Jei perkate Ethereum už 1000 $, o Maker mokestis yra 0,10 %, mokestis yra 1,00 $. Ši suma paprastai atskaitoma iš gaunamos valiutos.

Jei perkate Ethereum, gausite 1000 $ vertės ETH minus 1,00 $ ETH ekvivalentą. Jei parduodate, mokestis atskaitomas iš gaunamos fiat ar stabiliosios monetos. Svarbu atsižvelgti į šį atskaitimą skaičiuojant tikslius pelno ir nuostolio tikslus.

Per tūkstančius sandorių skirtumas tarp 0,10 % Maker mokesčio ir 0,50 % standartinį mokesčio yra milžiniškas. Tai gali lemti, ar aukšto dažnio prekybos strategija yra įgyvendinama, ar ji lėtai išseks sąskaitą per trinties kaštus.

Taker mokesčių dekonstrukcija

„Taker“ yra rinkos dalyvis, pašalinantis likvidumą iš orderių knygos. Jūs tampate Taker, kai pateikiate orderį, kuris iš karto atitinka esamą orderį knygoje. Tai dažniausiai siejama su „Market“ orderiais.

Jei Bitcoin kaina yra 50 000 $, ir jūs įvedate Market Buy orderį, biržos variklis iš karto jus suderina su pigiausiu esamu Sell orderiu knygoje. Jūs „paimate“ tą likvidumą. Jūs reikalaujate momentinio vykdymo ir esate pasirengę mokėti dabartinę prašomą kainą.

Kadangi jūs mažinate orderių knygos gylį, birža jus apmoka didesniu priedu. Taker mokesčiai paprastai yra didesni nei Maker mokesčiai, kartais ženkliai. Standartiniai Taker mokesčiai pagrindinėse biržose dažnai svyruoja nuo 0,10 % iki 0,60 %.

Momentumo kaina

Taker mokestis iš esmės yra greičio kaina. Kai pasklinda naujienos ar rinka pradeda sparčiai kilti, prekiautojai nenori laukti Limit orderio užpildymo. Jie nori įeiti ar išeiti iš karto. Taker mokestis yra premija už vykdymo garantiją.

Panikos pardavimo scenarijuose Taker mokesčiai tampa antriniu rūpesčiu. Jei rinka krenta, mokėti papildomus 0,2 % už momentinį pozicijos uždarymą dažnai geriau nei laukti Limit orderio, kuris gali niekada neužsipildyti, kai kaina krenta. Šiuo kontekstu Taker mokestis veikia kaip likvidumo prieigos draudimas.

Tačiau kasdieninei prekybai vien Market orderiais remtis yra blogas įprotis. Tai maksimizuoja trintį kiekviename sandoryje. Nauji prekiautojai dažnai naudoja Market orderius, nes jie paprasti ir momentiniai, nesuvokdami, kad nuolat moka aukščiausią įmanomą tarifą platformoje.

Mokesčių lygių palyginimas

| Veikla | Orderio tipas | Mokesčio lygis | Įtaka likvidumui |

|---|---|---|---|

| Maker | Limit Order | Žemas | Prideda likvidumą |

| Taker | Market Order | Aukštas | Pašalina likvidumą |

| Taker | Stop Loss | Aukštas | Pašalina likvidumą |

Stop-loss orderiai paprastai vykdomi kaip Market orderiai, kai pasiekiama sukeliamoji kaina. Tai reiškia, kad apsauginiai stopai, nors ir būtini rizikos valdymui, beveik visada patirs Taker mokesčius. Tai neišvengiamas kapitalo apsaugos kaina.

Kai kurie pažangūs prekiautojai naudoja „Stop Limit“ orderius, kad bandytų patirti Maker mokesčius net išėjimuose. Tačiau tai kelia riziką, kad Limit kaina bus praleista aštriu kritimu, paliekant poziciją atvirą. Taker mokestis yra išėjimo garantijos kaina.

Spread mokesčių mechanika

Kadangi Maker ir Taker mokesčiai yra skaidrūs ir nurodyti mokesčių tvarkaraščiuose, spread mokesčiai dažnai yra nepermatomi. Brokerių platformos ir „convert“ funkcijos pagrindinėse biržose dažnai naudoja spreadus. Spread yra skirtumas tarp platformos nurodytų pirkimo ir pardavimo kainų.

Jei globali ženklo kaina yra 100 $, brokeris gali nurodyti pirkimo kainą 101 $ ir pardavimo kainą 99 $. Tas 1 $ skirtumas iš abiejų pusių yra spread. Jums nėra taikomas atskiras „sandorio mokestis“, todėl platforma teigia, kad sandoris yra nemokamas.

Realybėje jūs sumokėjote 1 % mokestį pirkdami virš rinkos vertės. Ši kaina realizuojama iš karto; vos įsigijus turtą, jūs techniškai esate nuostolyje, kol kaina pakils pakankamai, kad padengtų spreadą. Tai yra slapta kaina, kuri klaidina daug pradedančiųjų.

Spreadų palyginimas su komisiniais mokesčiais

Skaidrios komisinių pagrįstos biržos (Maker/Taker modeliai) paprastai yra pigesnės nei spread pagrįsti brokeriai. 0,5 % Taker mokestis yra matomas ir apskaičiuojamas. Kintamas spreadas, plintantis nepastovumo metu, gali kainuoti prekiautojui 1–3 %, kol jie to nesuvoks, kol sandoris neįvyks.

Spreadai svyruoja pagal rinkos nepastovumą. Tyliais laikotarpiais spreadai gali būti siauri ir konkurencingi. Rinkos kritimo ar masinio pumpinimo metu spreadai dažnai ženkliai platus. Brokeriai tai daro, kad apsisaugotų nuo greitų kainos pokyčių, vykdydami orderį gale.

Prekiautojai turi palyginti „bendrą“ kainą. Tai reiškia kainos nukrypimo nuo spot rinkos indekso plius bet kokių komisinių skaičiavimą. Dažnai „nemokamas“ sandoris brokeryje yra ženkliai brangesnis nei komisinio pagrindo sandoris profesionalioje biržoje.

Slapti kaštai konversijose

Daugelis biržų siūlo paprastą „Convert“ mygtuką, leidžiantį vartotojams akimirksniu keisti vieną kriptovaliutą į kitą. Ši funkcija beveik visada naudoja spread modelį, net jei birža naudoja Maker/Taker mokesčius savo pro prekybos sąsajoje.

Vienu paspaudimu keitimo patogumas kainuoja priedą. Birža veikia kaip kontrpartija arba nukreipia sandorį per momentinio atsiskaitymo sistemą, kuri reikalauja spreado. Vartotojai, norintys sutaupyti pinigų, turėtų vengti „Convert“ funkcijų ir vietoj to naudoti Spot rinkos poras.

Pavyzdžiui, tiesioginis BTC keitimas į ETH gali patirti 1 % spreadą. BTC pardavimas už USD (Maker mokestis) ir tada ETH pirkimas už USD (Maker mokestis) gali kainuoti 0,2 % iš viso. Papildomi žingsniai reikalauja daugiau pastangų, bet duoda ženklių sutaupymų.

Išėmimo mokesčiai: Išėjimo mokestis

Kai prekybos pelnas užfiksuotas, lėšų perkėlimas iš biržos įveda naują išlaidų rinkinį. Išėmimo mokesčiai imami, kai vartotojas perkelia kriptovaliutą iš biržos piniginės į išorinę privačią piniginę ar kitą platformą. Šie mokesčiai gali būti stebėtinai aukšti.

Išėmimo mokesčiai paprastai susideda iš dviejų dalių, nors dažnai sujungiami į vieną fiksuotą tarifą. Pirmoji dalis yra tinklo mokestis, kurį birža moka kalnakasiams ar validatoriams, kad apdorotų sandorį blokų grandinėje. Antroji dalis yra apdorojimo mokestis, kurį birža pasilieka.

Biržos dažnai nustato fiksuotą išėmimo mokestį nepriklausomai nuo sandorio dydžio. Pavyzdžiui, Bitcoin išėmimas gali kainuoti 0,0005 BTC, nesvarbu, ar perkeliate 100 $, ar 100 000 $. Ši fiksuoto tarifo struktūra neproporcingai veikia mažus prekiautojus.

Tinklo kintamieji kaštai

Skirtingos blokų grandinės turi labai skirtingas išlaidų struktūras. Bitcoin ar Ethereum išėmimas gali būti brangus dėl didelės blokų erdvės paklausos. Buliaus rinkos metu paprasti perkėlimai gali kainuoti 20–50 $ tinklo mokesčių.

Priešingai, naujesnės 1 sluoksnio blokų grandinės dažnai turi nereikšmingus mokesčius. Tinklai kaip Solana, Litecoin ar Ripple (XRP) dažnai kainuoja kelias centų už sandorį. Išmanūs prekiautojai dažnai konvertuoja savo lėšas į mažo mokesčio kriptovaliutą prieš išimdami, kad pigiai perkelti vertę tarp biržų.

Tačiau ši strategija sukelia apmokestinamus įvykius ir kainos nepastovumo riziką perkėlimo metu. Tai pusiausvyra tarp didelio pagrindinio turto išėmimo mokesčio ir konversijos trinties bei mokesčių implikacijų transportui.

Biržos apdorojimo antkainiai

Biržos dažnai ima daugiau nei tikras tinklo kaštas. Jei Bitcoin tinklo mokestis šiuo metu yra 5 $, birža vis tiek gali imti fiksuotą 0,0005 BTC (apie 25 $) mokestį. Skirtumas yra grynas platformos pelnas.

Kai kurios patogios platformos siūlo „nemokamus išėmimus“ iki tam tikros ribos. Šiais atvejais birža absorbuoja tinklo kaštą kaip rinkodaros išlaidą. Tai paplitę konkurencingose rinkose ar VIP vartotojams, generuojantiems dideles prekybos apimtis.

Prieš įnešdami būtina patikrinti išėmimo mokesčių tvarkaraštį. Kai kurios platformos turi mažus prekybos mokesčius, bet neįtikėtinai aukštus išėmimo mokesčius. Jos vilioja prekiautojus pigiu vykdymu, o tada užrakina lėšas aukštais išėjimo kaštais, priversdamos vartotojus laikyti turtą platformoje.

Įnešimo būdai ir kaštai

Pinigų įnešimas į kripto ekosistemą yra pirmasis finansinis barjeras. Pasirinktas būdas įnešti fiat valiutą (USD, EUR ir pan.) labai veikia pradinę kainos bazę. Paprastai yra trys pagrindiniai kanalai: banko pervedimai, kortelių mokėjimai ir trečiųjų šalių procesoriai.

Banko pervedimai (ACH, SEPA, Wire) paprastai yra lėčiausias, bet pigiausias būdas. Daugelis biržų leidžia vidaus banko pervedimus nemokamai ar už labai nominalų mokestį. Trūkumas yra laukimo laikotarpis, kuris gali svyruoti nuo kelių valandų iki kelių darbo dienų.

Kredito ir debetinių kortelių pirkimai yra momentiniai, bet brangūs. Mokėjimo tinklai (Visa/Mastercard) ima iš biržos apdorojimo mokestį, kuris perdavinėjamas vartotojui. Be to, birža prideda patogumo mokestį. Bendri kortelių įnešimo mokesčiai dažnai svyruoja nuo 3 % iki 5 %.

Trečiųjų šalių procesoriai

Platformos dažnai integruojasi su mokėjimo procesoriais kaip PayPal, Simplex ar Banxa. Šios paslaugos suteikia tiltą vartotojams, kurie negali naudoti tiesioginių banko pervedimų. Nors patogios, jos dažnai yra brangiausia turima parinktis.

Šių paslaugų mokesčiai gali siekti 5–10 %. Trečiųjų šalių procesoriaus naudojimas verčia prekiautoją pradėti su reikšmingu momentiniu nuostoliu. Norint atsilyginti, turtas turi pakilti daugiau nei įnešimo mokestis, statydamas prekiautoją į nepalankią padėtį nuo pirmos dienos.

Kai kurios biržos turi tiesiogines integracijas su elektroninėmis piniginėmis, siūlančiomis žemesnius mokesčius. Tačiau bendra taisyklė lieka: kuo greitesnis ir patogesnis įnešimo būdas, tuo didesnis mokestis. Planavimas iš anksto ir lėtų banko pervedimų naudojimas yra kapitalo efektyviausias būdas.

Apimties pagrįsti mokesčių lygiai

Kripto biržos veikia pagal masto ekonomiją. Jos nori skatinti didelės apimties prekybą, nes tai gilina likvidumą ir generuoja nuolatines pajamas. Norėdamos to pasiekti, beveik visos profesionalios biržos naudoja pakopinius mokesčių struktūras.

Standartiniai mokesčiai (pvz., 0,50 %) taikomi pradiniams vartotojams. Kai vartotojo 30 dienų prekybos apimtis didėja, jie kyla VIP lygiais. Kiekvienas lygis atrakina žemesnį Maker ir Taker mokestį. Instituciniai prekiautojai, perkeliaujantys milijonus dolerių, dažnai moka beveik nulinį mokestį.

Vidutiniam mažmeniniam prekiautojui pasiekti aukštesnius lygius sunku. Tačiau net perkėlimas iš pirmo į antrą lygį gali duoti 10–20 % mokesčių sumažinimą. Vertą patikrinti slenkstį kitam lygiui; kartais keli papildomi sandoriai gali pastumti vartotoją į pigesnį bracketą kitam mėnesiui.

Gimtųjų žetonų nuolaidos

Daugelis centralizuotų biržų išleido savo naudingumo žetonus. Pavyzdžiai: Binance Coin (BNB), KuCoin Token (KCS) ir kt. Šie žetonai atlieka įvairias funkcijas biržos ekosistemoje, bet jų pagrindinė nauda yra mokesčių sumažinimas.

Gimtojo žetono laikymas jūsų biržos piniginėje dažnai suteikia mokesčių nuolaidą, paprastai apie 25 %. Alternatyviai, vartotojai gali pasirinkti mokėti prekybos mokesčius naudojant žetoną vietoj prekiaujamo turto. Tai apsaugo nuo „dust“ (mažų, nepanaudojamų kripto sumų) kaupimosi ir sumažina kainą.

Gimtųjų žetonų naudojimas nuolaidoms yra vienas lengviausių būdų momentiniai sumažinti prekybos kaštus. Tačiau tai eksponuoja prekiautoją biržos žetono kainos nepastovumui. Jei žetonas krenta, kapitalo vertės nuostolis gali viršyti prekybos mokesčių sutaupymus.

Centralizuotų ir decentralizuotų išlaidų struktūros

Pasirinkimas tarp centralizuotos biržos (CEX) ir decentralizuotos biržos (DEX) reiškia fundamentalų poslinkį išlaidų struktūroje. CEX ima mokestį už orderių derinimo ir saugojimo paslaugą. DEX ima mokestį už blokų grandinės tinklo naudojimą ir likvidumo paskatas.

CEX mokestis yra nuspėjamas. Tai procentas nuo sandorio. DEX mokestis apima likvidumo teikėjo mokestį (paprastai 0,3 %) plius blokų grandinės gas mokestį. Gas mokestis yra fiksuotas santykyje su sandorio dydžiu, bet kintamas santykyje su tinklo paklausa.

Mažiems sandoriams (100 $), DEX dažnai yra ekonomiškai neįgyvendinama brangiose grandinėse kaip Ethereum. 50 $ gas mokestis už 100 $ sandorį yra 50 % nuostolis. Dideliems sandoriams (100 000 $), fiksuotas gas mokestis yra nereikšmingas, o turto kontrolė tampa pagrindine verte.

Slydimas DEX

DEX remiasi automatizuotais rinkos kūrėjais (AMM) vietoj tradicinių orderių knygų. AMM kaina nustatoma pagal formą, pagrįstą turto santykiu baseine. Dideli sandoriai gali ženkliai desbalansuoti baseiną, sukeldami kainos poslinkį prieš prekiautoją sandorio metu.

Šis reiškinys vadinamas slydimu. Nors jis egzistuoja CEX, jis dažnai ryškesnis DEX su žemu likvidumu. Prekiautojai gali nustatyti „slydimo toleranciją“, bet nustatant per mažą, sandoris gali nepavykti (švaistant gas mokestį), o nustatant per aukštą – gaunamas prastas įėjimo kaina.

Agregatoriai padeda tai sumažinti, skaldydami sandorį per kelis likvidumo baseinus, kad rastų geriausią vidurkį kainą. Tačiau slydimas lieka paslėptu kaštu decentralizuotose platformose, kurį reikia įtraukti į atsipirkimo analizę.

Saugumo kaina

Dažnai yra koreliacija tarp biržos kašto ir jos saugumo standartų. „Premium“ biržos, imančios aukštesnius mokesčius, dažnai investuoja daug į reguliavimo laikymąsi, draudimo polisus ir šaltos saugojimo infrastruktūrą.

Biudžetinės biržos su uolienos dugno mokesčiais gali taupyti klientų aptarnavime ar saugumo protokoluose. Joms gali trūkti draudimo fondų, kad kompensuotų vartotojams hakerių atveju. Šia prasme aukštesni mokesčiai gali būti vertinami kaip premija už saugumą ir patikimumą.

Reguliavimo laikymasis taip pat kainuoja. Biržos, licencijuotos griežtuose jurisdikcijose (kaip Niujorkas ar Europa), susiduria su aukštais auditų ir teisiniais kaštais. Šie neišvengiamai perduodami vartotojui per mokesčius. Vartotojai, prekiaujantys nereguliuotuose ofšorinėse platformose, moka mažiau, bet priima didesnę kontrpartijos riziką.

Draudimo fondai

Kai kurios aukščiausio lygio biržos palaiko specialų draudimo fondą (SAFU fondai ir pan.). Prekybos mokesčių dalis patenka į šį rezervą. Jei birža pažeista ar maržos prekiautojai likviduoti už jų užstatą, fondas padengia nuostolį.

Šis mechanizmas apsaugo platformos vientisumą ir vartotojų indėlius. Nors jis prisideda prie šiek tiek aukštesnės mokesčių struktūros nei paprastesnis konkurentas, jis suteikia saugos tinklą, kuris yra neįkainojamas juodųjų gulbių įvykių ar sistemos gedimų metu.

Sverto poveikis kaštams

Prekyba su svertu (marža ar futures) įveda naują išlaidų sluoksnį: finansavimo tarifą. Nuolatiniuose futures kontraktaiose kaina pritvirtinama prie spot kainos per finansavimo mokėjimus.

Jei dauguma prekiautojų yra Long (lažindami, kad kaina kils), jie turi mokėti mokestį Short. Jei dauguma Short, jie moka Long. Šis finansavimo mokestis imamas periodškai, dažnai kas 8 valandas.

Nors tarifas paprastai mažas (pvz., 0,01 %), jis gali staigiai šoktelėti nepastovios tendencijos metu. Laikant sverto poziciją atvirą savaites, finansavimo mokesčiai gali suėsti reikšmingą maržos dalį. Be to, lėšų skolinimasis maržos prekybai patiria dienos palūkanų normas.

Likvidacijos mokesčiai

Sunkiausia išlaidų sverto prekyboje yra likvidacijos mokestis. Jei pozicija juda prieš prekiautoją ir marža išeikvota, birža priverstinai uždaro poziciją. Šis procesas patiria likvidacijos baudą, kuri ženkliai aukštesnė nei standartinis prekybos mokestis.

Ši bauda patenka į draudimo fondą. Ji skirta atgrasyti nuo neatsakingo sverto ir padengti riziką, kad pozicijos vertė nukris žemiau nulio prieš uždarymą. Likvidacijos vengimas yra ne tik kapitalo išsaugojimas; tai vengimas šių baudžiamųjų išėjimo mokesčių.

Strategijos prekybos kaštams minimizuoti

Mokesčių mažinimas yra patikimiausias būdas pagerinti prekybos pranašumą. Rinka nenuspėjama, bet mokesčiai pastovūs. Pirmoji strategija – visada naudoti Limit orderius (Maker), kai sandorio skubos leidžia. Tai reikalauja kantrybės ir planavimo, bet duoda momentinių sutaupymų.

Antroji strategija – grupuoti sandorius. Vietoj penkių mažų įnešimų ar išėmimų, kaupti lėšas ir perkelti vienu sandoriu. Tai ypač efektyvu fiksuotiems išėmimo mokesčiams sumažinti.

Trečia, prekiautojai turėtų optimizuoti įnešimo būdus. Banko sąskaitos susiejimas ACH pervedimams užtrunka, bet sutaupo 3–5 % kiekviename įnešime palyginti su kortele. Ši kantrybė efektyviai garantuoja geresnę pradžios poziciją kiekvienam sandoriui.

Mokesčių grąžinimai ir referalų programos

Daugelis biržų siūlo referalų programas, kur kviečiant naujus vartotojus gaunama jų prekybos mokesčių procentas kaip komisiniai. Priešingai, registracija per referalo nuorodą dažnai suteikia nuolaidą jūsų mokesčiams tam tikrą laikotarpį.

Kai kurie didelės apimties prekiautojai gali derėtis dėl mokesčių grąžinimų. Šiuo atveju Maker mokestis tampa neigiamas. Birža moka prekiautojui už kiekvieną užpildytą Limit orderį. Tai paverčia prekybą iš išlaidų centro į galimą pajamų srautą, nors reikalauja didelio kapitalo ir apimties.

Slapti mokesčiai ir spąstai

Be standartinių prekybos kaštų, vartotojai turi būti budrūs dėl neaktyvumo mokesčių. Kai kurios platformos ima mėnesinį priežiūros mokestį, jei sąskaita lieka neaktyvi tam tikrą laikotarpį, paprastai 12 mėnesių. Tai lėtai išeikvoja mažas balansus pamirštose biržose.

Kitas spąstai yra „minimalus sandorio dydis“ ar „dust“ problema. Jei birža turi aukštą minimalų sandorio dydį, vartotojai gali likti su mažomis kriptovaliutos dalimis, kurias negali parduoti ar išimti. Ši liekana efektyviai prarandama, nebent vartotojas įneša daugiau lėšų, kad viršytų slenkstį.

Galiausiai, būkite atsargūs su premium prenumeratos modeliais. Kai kurios biržos siūlo „Pro“ ar „Gold“ narystes, žadančias žemesnius mokesčius ar geresnius duomenis. Prekiautojai turi apskaičiuoti, ar jų prekybos apimtis pateisina mėnesinę prenumeratos kainą. Atsitiktiniams investuotojams prenumerata dažnai viršija galimus mokesčių sutaupymus.

Išvada

Kriptovaliutų platformų išlaidų kraštovaizdis yra daugialypis ir dažnai apgaulingas. Nors pagrindinis prekybos mokestis yra matomiausia išlaida, tai tik ledkalnio viršūnė. Išlaidos persmelkia kiekvieną investicijų ciklo etapą, nuo pradinio fiat įnešimo iki galutinio turto išėmimo. Spreadai, tinklo mokesčiai, finansavimo tarifai ir premium antkainiai visi ėda galimus grąžimus.

Sėkmingai prekiauti reikia holistinio šių išlaidų požiūrio. Platforma su mažais prekybos mokesčiais gali turėti neįtikėtinai aukštus išėmimo kaštus. Patogi brokerio platforma gali siūlyti nemokamus sandorius, bet slėpti 2 % spreadą. Maker ir Taker orderių skirtumo supratimas leidžia prekiautojams derinti vykdymo strategiją su efektyviausiu mokesčių lygiu. Be to, centralizuotų platformų patogumo ir decentralizuotų protokolų autonomijos kompromisų atpažinimas padeda pasirinkti tinkamą vietą konkretiems sandorių dydžiams.

Galų gale, mokesčių optimizavimas yra rizikos valdymo forma. Mažindami prekybos trinties kaštus, investuotojai sumažina atsipirkimo tašką ir padidina klaidos maržą. Rinkoje, charakterizuojamoje ekstremaliu nepastovumu, kontroliuojami kintamieji – ypač verslo kaštai – yra disciplinuoto ir profesionalaus požiūrio į kriptovaliutų investavimą ženklas.

Kiekvienas doleris, sutaupytas mokesčiuose, yra grynas pelnas, nereikalaujantis rinkos judėjimo jūsų naudai.