Decentralizuotosios finansai reiškia reikšmingą pokytį tame, kaip asmenys sąveikauja su ekonominėmis sistemomis. Užuot pasikliovę centralizuotais tarpininkais, tokiais kaip bankai ar brokerių bendrovės, ši nauja ekosistema naudoja technologiją, kad siūlytų finansinius produktus tiesiogiai vartotojams. Šio transformacijos centre yra vertės stabilumo koncepcija. Nors kriptovaliutos žinomos dėl kainos nepastovumo, finansinės programos, sukurtos ant blokų grandinės tinklų, dažnai reikalauja stabilių turto, kad veiktų efektyviai.

Šie stabilūs turtai tarnauja kaip pagrindinė mainų priemonė ir vertės saugykla skaitmeninėje ekonomikoje. Jie leidžia vartotojams užfiksuoti pelną, palengvina sklandžius mokėjimus ir dalyvauti sudėtingose finansinėse strategijose be tiesioginės rinkos svyravimų rizikos. Pasinaudodami blokų grandinės tinklų skaidrumu ir automatizavimu, kūrėjai sukūrė sistemas, kuriose piniginis stabilumas palaikomas per kodą, o ne per centrinio banko politiką. Šis technologinis pagrindas leidžia globalią, be leidimo ekonomiką, prieinamą bet kam turinčiam interneto ryšį.

Skaitmeninio stabilumo technologinis pagrindas

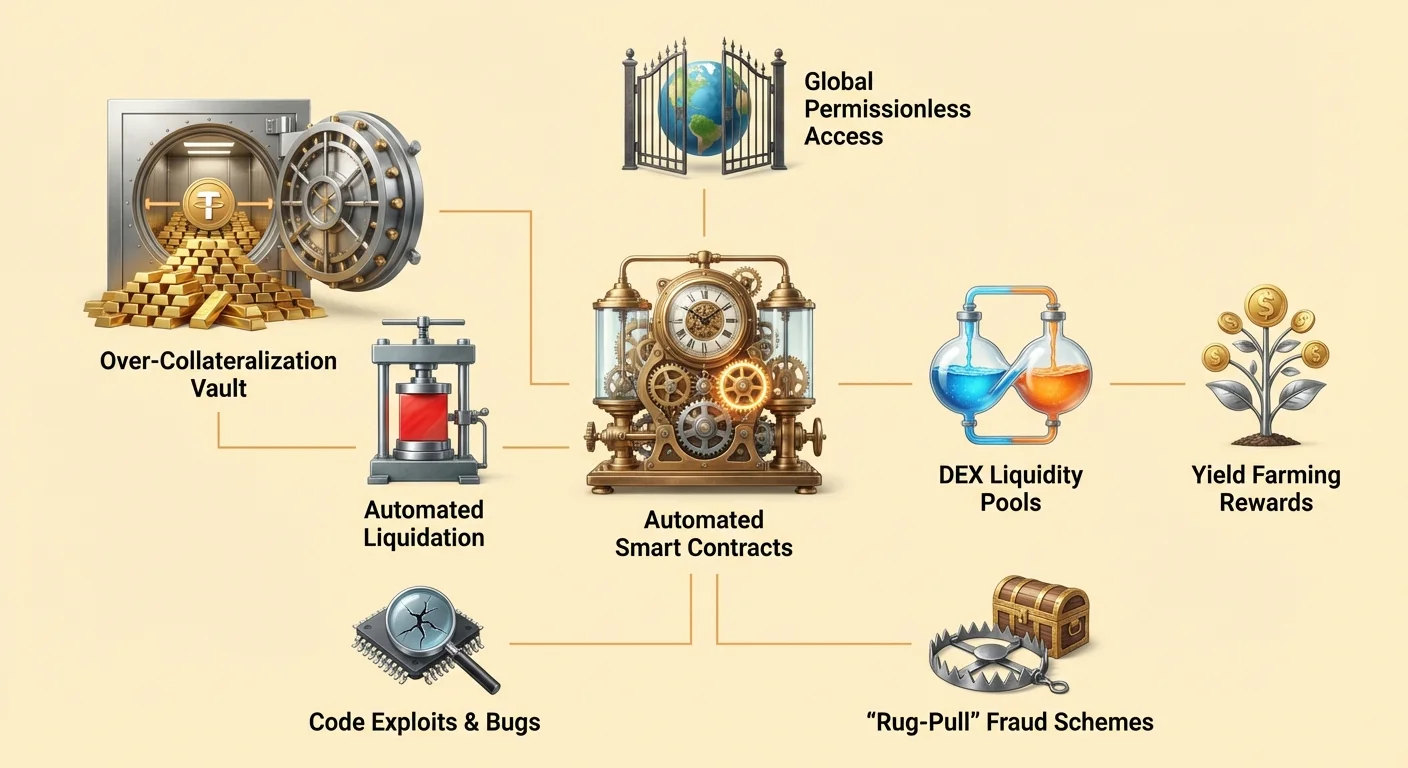

Infrastruktūra, palaikanti stabilius piniginius turtus decentralizuotoje ekosistemoje, labai remiasi išmaniosiomis sutartimis. Tai yra kompiuterinės programos, saugomos blokų grandinėje, kurios vykdomos automatiškai, kai įvyksta tam tikros sąlygos. Skirtingai nuo tradicinės programinės įrangos, veikiančios privačiuose serveriuose, šios sutartys veikia viešuose tinkluose, kurie atviri patikrinimui bet kuriam dalyviui.

Piniginės politikos automatizavimas

Išmaniosios sutartys veikia kaip savarankiškai vykdomos sutartys, apibrėžiančios pinigų taisykles sistemoje. Decentralizuotųjų finansų, arba DeFi, kontekste šios sutartys pakeičia rankinius procesus, paprastai atliekamus banko darbuotojų ar teisininkų. Kodas tiksliai nustato, kaip turtai išleidžiami, atsiimami ir perkeliami pagal iš anksto apibrėžtą logiką.

Pavyzdžiui, išmaniąją sutartį galima užprogramuoti išleisti tam tikrą kiekį skaitmeninės valiutos tik tada, kai vartotojas įneša atitinkamą užstatą. Šis automatizavimas užtikrina, kad pinigų išleidimas nebūtų paveiktas žmogaus klaidomis ar diskreciniu manipuliavimu. Taisyklės yra nekeičiamos kartą įdiegtos, suteikdamos numatomą pagrindą visiems rinkos dalyviams. Šis deterministinis pobūdis yra būtinas palaikant pasitikėjimą sistema, kurioje nėra centrinės valdžios, sprendžiančios ginčus.

Be pasitikėjimo vykdymas

„Be pasitikėjimo“ sistemų koncepcija yra pagrindinė, kaip veikia šie skaitmeniniai turtai. Šiuo kontekstu „be pasitikėjimo“ nereiškia, kad sistema nepatikima. Vietoj to, tai reiškia, kad vartotojams nereikia tikėti trečiąja šalimi, kad sistema veiktų teisingai. Tinklo ir sutarčių vykdymo galiojimą gali patikrinti bet kas.

Kai vartotojas sąveikauja su stabilumo orientuotu protokolu, jis sąveikauja tiesiogiai su blokų grandine. Nereikia tikėti banko vadovu, patvirtinančiu paskolą, ar kliringo namais, atsiskaitančiais sandorius. Tinklas pats patvirtina sandorį. Tai pašalina kontrpartijos riziką, susijusią su centralizuotais paslaugų teikėjais, kurie gali bankrutuoti, užšaldyti lėšas ar patirti veiklos gedimus. Šio modelio teikiamas saugumas ir skaidrumas sudaro pagrindą, ant kurio kuriamos sudėtingos finansinės programos.

Užstatyto skolinimo mechanizmai

Vienas ryškiausių stabilumo kūrimo DeFi būdų yra per išmaniųjų sutarčių pagrindu veikiančias skolinimo sistemas. Šis procesas leidžia vartotojams generuoti likvidumą neparduodant pagrindinių kripto turto. Tai atspindi tradicines užstatines paskolas, bet veikia visiškai per automatizuotus protokolus.

Peružstatinimo strategijos

Norint gauti paskolą decentralizuotoje ekosistemoje, skolininkai privalo pateikti užstatą. Kadangi pagrindiniai turtai, tokie kaip Ethereum, gali būti nepastovūs, šie protokolai paprastai reikalauja peružstatinimo. Tai reiškia, kad įnešto turto vertė turi viršyti paskolos vertę tam tikru skirtumu.

Įsivaizduokite scenarijų, kai vartotojas nori pasiskolinti JAV dolerių už savo Ethereum turinį. Jis gali siųsti 1 ETH į išmaniąją sutartį. Jei protokolas reikalauja 2:1 užstatinimo santykio, vartotojas gali pasiskolinti iki 0,5 ETH vertės dolerių. Išmanioji sutartis laiko originalų ETH kaip saugumą. Tai užtikrina, kad net rinkai svyruojant, paskola išlieka pakankamai užtikrinta verte. Šis mechanizmas leidžia kurti stabilų vertės kiekį (paskolą), paremtą nepastoviais turtais, viskas valdoma be kredito patikrinimo ar žmogaus įsikišimo.

Nepastovumo ir likvidacijos valdymas

Sistemos stabilumas remiasi šių santykių griežtu vykdymu. Jei užstato vertė smarkiai nukrenta, sistema privalo veikti, kad apsaugotų protokolo mokumą. Išmaniosios sutartys užprogramuotos automatiškai inicijuoti likvidacijas, kai užstato vertės peržengia tam tikrą ribą.

Jei užstato kaina nukrenta žemiau reikiamo santykio, skolininkas turi du variantus. Jis gali grąžinti paskolą su palūkanomis arba pridėti daugiau užstato į išmaniąją sutartį, kad atkurtų saugų lygį. Jei skolininkas nesiima veiksmų ir vertė toliau krenta, išmanioji sutartis likviduos užstatą. Tai paprastai apima ETH pardavimą skolos grąžinimui. Šis griežtas, bet būtinas mechanizmas užtikrina, kad sistema išliktų mokiai ir kad protokolo išleisti stabilūs turtai išlaikytų savo užtikrinimą, nepaisant rinkos sąlygų.

Decentralizuotų biržų palengvinimas

Stabilūs turtai decentralizuotose biržose (DEX) atlieka kritinį vaidmenį. Šios platformos leidžia vartotojams prekiauti skaitmeniniais turtais tiesiogiai vienas su kitu, neperduodant globos centralizuotai paslaugai. Kad šios rinkos veiktų efektyviai, joms reikia gilios likvidumo ir patikimų kotiruočių valiutų.

Likvidumo baseinų vaidmuo

Decentralizuotos biržos veikia kitaip nei tradicinės užsakymų knygos rinkos. Jos remiasi likvidumo baseinais, kurie yra išmaniosios sutartys, laikantis turto porų. Likvidumo teikėjai įneša savo žetonus į šiuos baseinus, kad palengvintų prekybą kitiems. Atsakydami jie gauna procentą nuo protokolo generuojamų prekybos mokesčių.

Stablecoin'ai yra būtini šiam procesui, nes dažnai sudaro pusę prekybos poros. Prekiautojai dažnai keičia nepastovius turtus į stabilius, kad apsisaugotų nuo rinkos kritimo. Be patikimo stabilaus turto šiuose baseinuose, prekiautojai turėtų keisti vieną nepastovų turtą į kitą, apsunkindami pelno realizavimą ar kapitalo apsaugą. Likvidumo teikėjų paskatų struktūra sukuria „minios šaltinio“ rinkos gylį, didindama efektyvumą ir mažindama slydimą prekiautojams.

Rinkos efektyvumo didinimas

Stabilių turto buvimas DEX gerina bendrą vartotojo patirtį. Tai leidžia lengvesnį kainos nustatymą ir suteikia saugų prieglobstį didelio nepastovumo laikotarpiais. Kadangi šios biržos yra be leidimo, bet kas gali dalyvauti rinkos kūrime.

Šių biržų automatizavimas taip pat pašalina poreikį tarpininkui laikyti lėšas. Išmaniosios sutartys perkelia turtą skaidriai pagal kodo logiką. Tai pašalina riziką, kad centralizuota birža užšaldytų išėmimus ar būtų nulaužta. Vartotojai išlaiko kontrolę над savo lėšomis iki pat sandorio vykdymo momento. Šis paskatų suderinimas – kur teikėjai gauna mokesčius, o prekiautojai efektyvų vykdymą – varomas pastoviu stabilios poros prieinamumu ekosistemoje.

Pelno generavimas ir finansinė įtrauktis

Stabilių turto ir atvirų skolinimo protokolų derinys demokratizavo prieigą prie pelno generavimo strategijų. Tradicinėse finansuose aukšto pelningumo galimybės dažnai apribotos instituciniams investuotojams ar turtingiems asmenims. DeFi keičia šią dinamiką, leidždamas bet kam turinčiam piniginę dalyvauti.

Palūkanų uždirbimas iš indėlių

Vartotojai gali įnešti savo stabilius skaitmeninius turtus į skolinimo protokolus, kad uždirbtų palūkanas. Tai analogiška taupomosios sąskaitos banke, bet mechanizmai skiriasi. DeFi kapitalas sujungiamas su kitų teikėjų lėšomis ir išduodamas skolininkams. Skolininkų mokamos palūkanos automatiškai paskirstomos skolininkams.

Kadangi sistema pašalina tradicinių bankų išlaidas – tokias kaip filialai, darbuotojai ir teisiniai departamentai – DeFi siūlomi pelningumai gali būti didesni nei tradicinėse finansuose. Išmaniosios sutartys automatizuoja pelno paskirstymą, užtikrindamos, kad skolininkai gautų savo dalį pagal protokolo terminus. Ši efektyvumas potencialiai veda prie teisingesnio pelno paskirstymo tarp dalyvių.

Be leidimo globali prieiga

Vienas galingiausių šios ekosistemos aspektų yra jos be leidimo pobūdis. Tradicinė finansinė infrastruktūra dažnai apribota geografijos, dokumentų reikalavimų ir bankų reglamentų. Tai neįtraukia milijardų žmonių į pagrindines finansines paslaugas.

Decentralizuotoje ekonomikoje nėra vartų sargo. Bet kas turintis interneto ryšį ir skaitmeninę piniginę gali sąveikauti su šiais protokolais. Nesvarbu, kur vartotojas gyvena ar kokia jo kredito istorija. Vartotojas šalyje su žlungančia vietine valiuta gali prieiti prie doleriu susietų stabiliosios monetos per DeFi protokolą, efektyviai išlaikydamas savo perkamosios galios. Ši globali prieiga leidžia asmenims tapti savo bankais, skolinti pinigus ir uždirbti palūkanas nepriklausomai nuo fizinės vietos.

| Savybė | Tradicinės finansai | Decentralizuotosios finansai |

|---|---|---|

| Prieiga | Su leidimu (reikalingas ID) | Be leidimo (atvira visiems) |

| Saugojimas | Trečiosios šalies (Bankas) | Savi saugojimas (Vartotojas) |

| Skaidrumas | Nepermatomas | Viešai patikrinamas |

Rizikų navigavimas ekosistemoje

Nors decentralizuotųjų finansų potencialas didžiulis, jis nėra be rizikų. Patys mechanizmai, suteikiantys autonomiją ir efektyvumą, taip pat įveda unikalius iššūkius, kuriuos vartotojai privalo įveikti. Šių rizikų supratimas būtinas bet kam dalyvaujančiam šioje srityje.

Išmaniųjų sutarčių pažeidžiamumai

Priklausomybė nuo kodo reiškia, kad programinės įrangos klaidos yra reikšminga grėsmė. Išmaniosios sutartys yra deterministinės, tai yra jos daro tiksliai tai, kas užprogramuota. Jei kode yra klaida ar spraga, ją galima išnaudoti. Hakeriai ieško šių pažeidžiamumų, kad išleistų lėšas iš protokolų.

Nors daugelis projektų yra atviro kodo, leidžiančio bendruomenei tikrinti kodą, klaidos vis tiek gali likti. „Prastai suprojektuota“ programa gali turėti silpnybių, vedančių prie vartotojų lėšų praradimo. Skirtingai nuo banko, kur sukčiavimo sandoriai gali būti atšaukti, blokų grandinės sandoriai paprastai yra nekeičiami. Kai lėšos pavogiamos per išmaniosios sutarties išnaudojimą, jos dažnai būna nebeatgautos. Frazė „kodas yra įstatymas“ veikia abiem kryptimis; ji užtikrina neutralų vykdymą, bet taip pat vykdo programavimo klaidų pasekmes.

Kenksmingų veikėjų grėsmė

Be atsitiktinių klaidų yra tyčinio sukčiavimo rizika. Anonimiškumas ir reglamentų nebuvimas šioje srityje gali pritraukti kenksmingus veikėjus. Kai kurie kūrėjai gali diegti „kenksmingas dApps“, specialiai sukurtas pavogti vartotojų indėlius.

Dažna taktika yra „rug-pull“. Šiame scenarijuje vidaus asmenys gali sukurti projektą, pritraukti kapitalą žadėdami aukštą pelningumą, o tada apleisti projektą, pasiimant lėšas. Jie gali turėti daugumą projekto žetonų ir parduoti juos visus iš karto, sugriaudami kainą. Kita rizika yra phishingas, kai užpuolikai sukuria svetaines, identiškas legalioms paslaugoms. Jei vartotojas prijungia savo piniginę prie phishingo svetainės, jis gali netyčia suteikti leidimą užpuolikui išleisti savo turtą.

| Rizikos tipas | Aprašymas | Pasekmė |

|---|---|---|

| Klaida/Išnaudojimas | Kodo logikos trūkumas | Lėšų praradimas hakeriui |

| Rug-pull | Kenksmingo vidaus veikėjo veiksmai | Žetonų vertės žlugimas |

| Phishingas | Padirbta svetainės sąsaja | Piniginės turto vagystė |

Valdymas ir bendruomenės kontrolė

Daugelis protokolų, išleidžiančių ar naudojančių stabilius turtus, valdomi decentralizuotų organizacijų. Tai įveda bendruomenės kontrolės sluoksnį, kurio nėra tradicinėse finansuose. Valdymo žetonai dažnai naudojami šiam procesui palengvinti, suteikdami dalininkams balsą protokolo ateičiai.

Balsavimas ir protokolo atnaujinimai

Valdymo žetonai suteikia turėtojams teisę balsuoti dėl pasiūlymų. Šie pasiūlymai gali svyruoti nuo palūkanų normų modelių ir užstatinimo santykių koregavimo iki iždo lėšų paskirstymo. Ši sistema siekia suderinti vartotojų interesus su protokolo ilgalaikiu sveikumu.

Pavyzdžiui, jei skolinimo protokolas turi pridėti naują užstato tipą, bendruomenė balsuotų dėl parametrų. Tai užtikrina, kad pakeitimai nebūtų padaryti vienšališkai mažos vidaus grupės. Tai skatina nuosavybės ir atsakomybės jausmą tarp dalyvių. Aktyvūs bendruomenės nariai skatinami prisidėti prie projekto augimo, nes protokolo sėkmė dažnai koreliuoja su valdymo žetono verte.

Paskirstymas ir airdrop'ai

Projektai dažnai paskirsto šiuos valdymo žetonus per mechanizmus, tokius kaip „airdrop'ai“. Airdrop'as apima nemokamų žetonų siuntimą vartotojams, atitinkantiems tam tikrus kriterijus, pvz., naudojusiems platformą ar suteikusiems likvidumą. Ši strategija tarnauja keliems tikslams: apdovanoja ankstyvus naudotojus, decentralizuoja protokolo nuosavybę ir skatina tolimesnį įsitraukimą.

Dalindami žetonus plačiai aktyvių vartotojų bazei, projektai gali paleisti motyvuotų dalininkų bendruomenę. Tai dažnai laikoma būdu „reklamuoti“ projektą, tuo pačiu kuriant decentralizuotą valdymo struktūrą. Tačiau vartotojai privalo būti atsargūs dėl spekuliacinio elgesio aplink šiuos įvykius. Galutinis tikslas – sukurti tvarią ekosistemą, kur bendruomenė aktyviai valdo parametrus, palaikydama stabilumą ir saugumą piniginiams turto.

Decentralizuotų pinigų vartotojo sąsaja

Vidutiniam žmogui sąveika su šiomis sudėtingomis techninėmis sistemomis reikalauja tilto. Čia į pagalbą ateina decentralizuotosios programos, arba dApps. dApp suteikia vartotojui draugišką sąsają, jungiančią asmens skaitmeninę piniginę su pagrindinėmis išmaniosiomis sutartimis.

Jungimasis prie blokų grandinės

Norint naudoti stablecoin'ą ar skolinti turtą, vartotojas prijungia savo piniginę prie dApp. Piniginė laiko vartotojo privačius raktus ir pasirašo sandorius. dApp tarnauja kaip priekinis galas, rodantis likučius, palūkanų normas ir sandorio parinktis. Ji verčia sudėtingą blokų grandinės logiką į mygtukus ir formas, pažįstamas interneto vartotojams.

Šis jungimasis yra „be leidimo“, tai yra dApp nesaugo vartotojo duomenų ar nereikalauja prisijungimo paskyros tradicine prasme. Vartotojo piniginės adresas veikia kaip jų tapatybė. Ši sąranka užtikrina, kad vartotojai išlaikytų pilną kontrolę над savo turtais visada. Jiems nereikia įnešti lėšų į dApp banko sąskaitą; vietoj to, jie autorizuoja specifines sąveikas su išmaniąja sutartimi tiesiogiai iš savo globos.

Patikrinamumas ir skaidrumas

Vienas pagrindinių dApps privalumų yra skaidrumas. Kadangi galinis veikimas vyksta viešoje blokų grandinėje, programos veiksmų istorija yra nekeičiama ir matoma visiems. Vartotojai gali patikrinti, kad žaidimas yra „įrodytas teisingas“ ar kad skolinimo protokolas tikrai laiko deklaruojamą užstatą.

Tai stipriai skiriasi nuo tradicinių programų, kur galinis veikimas paslėptas privačiuose serveriuose. Decentralizuotame pasaulyje vartotojai gali tikrinti sutarties adresą ir matyti kodą (jei turi techninių žinių) ar remtis bendruomenės auditais. Šis skaidrumas kuria kitokį pasitikėjimą – paremtą patikrinimu, o ne reputacija. Tai verčia protokolus veikti sąžiningai, nes bet koks nukrypimas nuo kodo būtų akimirksniu matomas viešajame registre.

Išvada

Stabiliosios monetos ir decentralizuotųjų finansų ekosistemos atsiradimas reiškia fundamentalų piniginės infrastruktūros persvarstymą. Pasinaudodami išmaniosiomis sutartimis, šios sistemos automatizuoja sudėtingus skolinimo, skolinimosi ir keitimo procesus. Jos pakeičia tarpininkus skaidriu kodu, leidžiančiu finansinę sistemą, atvirą bet kam turinčiam skaitmeninę piniginę. Galimybė kurti stabilų vertės kiekį per peružstatinimą suteikia reikiamą pagrindą patikimai skaitmeninei ekonomikai, leidžiančią vartotojams apsisaugoti nuo nepastovumo prieinant prie globalių finansinių paslaugų.

Tačiau ši inovacija nėra be pavojų. Priklausomybė nuo programinės įrangos įveda klaidų, išnaudojimų ir kenksmingo elgesio rizikas, mažiau paplitusias tradiciniame bankininkystėje. Vartotojai privalo navigauti šiuo peizažu atsargiai, tikrindami šaltinius ir suprasdami protokolų mechanizmus, kuriuos naudoja. Nepaisant šių iššūkių, DeFi trajektorija rodo ateitį, kur finansinė prieiga yra teisingesnė ir efektyvesnė. Kai technologija bręsta ir atviro kodo bendruomenės toliau stiprina šių protokolų saugumą, stabilios, decentralizuotos pinigų rolė tikriausiai augs, siūlydama patikimą alternatyvą senosioms finansinėms sistemoms.

Tikra finansinė nuosavybė suteikia jums galimybę būti savo banku, bet reikalauja budrumo, švietimo ir kruopštaus rizikų valdymo.