Firotina kurt bi gelemperî di cîhana investkirina firoşkaran de tê têgihiştin. Ew ne tenê parisê pesimist e ku price dê bikeve; lê belê, dema ku bi awayekî stratejiyî tê cîh kirin, ew amûrek girîng e ji bo bazirganên sofistîke ku rîskê birêve bibin, dîmenên di dema daxistina bazarê de bigirin, û li hember guherîna neçaverokî hedge bikin. Di bazarê krîptoyê yê pir dinamîk û bi gelemperî bi emosyonê hatî birêvebirin de, fêmkirina ku çawa pozîsyonek kurt bi serkeftî vekin, birêve bibin, û derkevin, ji bo jiyanê pêwîst e.

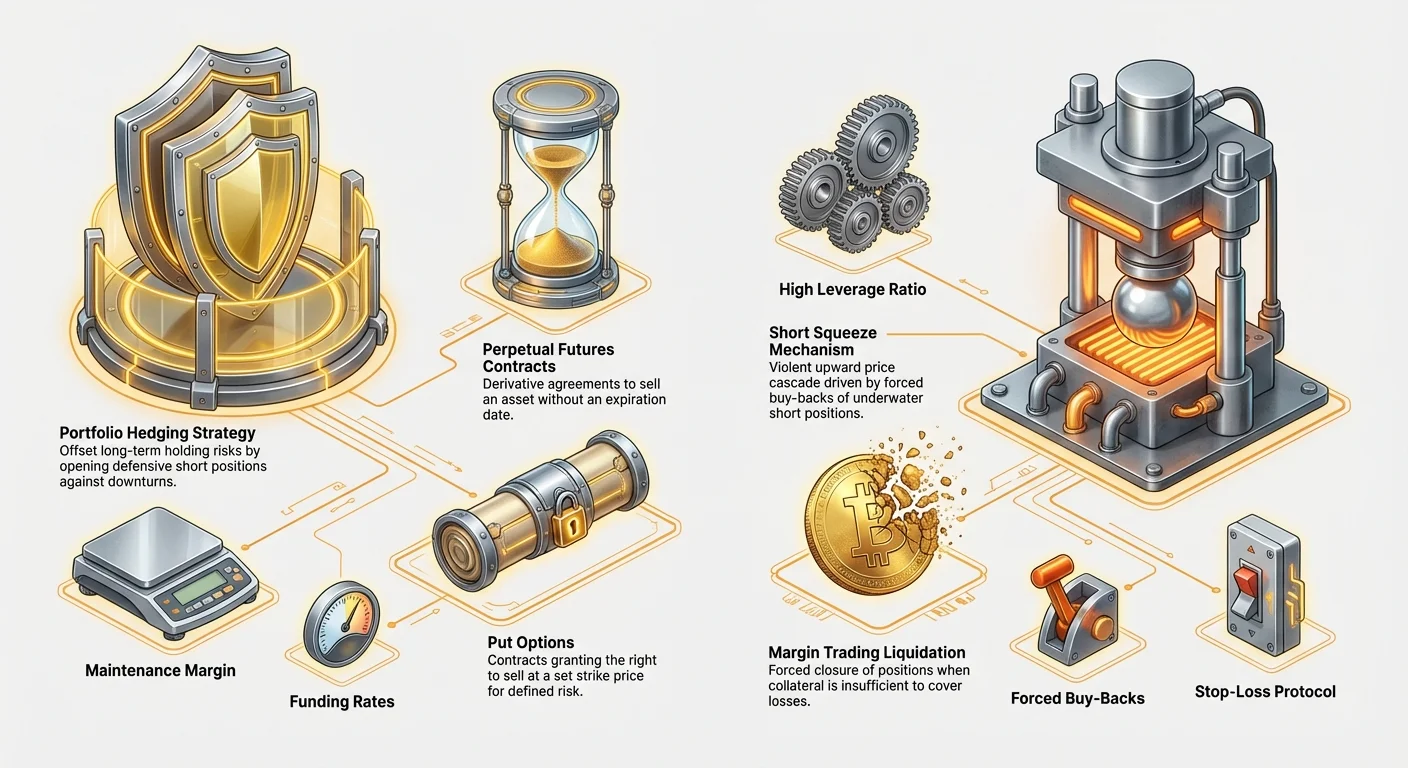

Her çendê, bazarê krîpto xeternakiyên taybet ji bo firoşkarên kurt pêşkêş dike. Guherîna bilind, çalakiya baldar a baldar, û karanîna pir caran a leverage ya tîrêj, tê wateya ku pozîsyonek kurt potansiyela wendakirina bêdawî digire. Konseya «short squeeze»—li ku price zû bilind dibe û firoşkarên kurt neçar dimînin ku bi panîkê bikirin—roveçek bazarê ya dubarebûyî û tund e ku dikare hesabên tev bigire.

Ev rêber ber bi têgehîna sade ya firotina kurt ve diçe. Em ê amûrên stratejiyê yên berdest vekin—ji margin heta perpetual futures—û taktîkên pêşkeftî yên ku li ser nasînê narrativeên lawaz, hesabkirina exposure ya rîskê, û, ya herî girîng, karanîna pozîsyonên kurt bi awayekî parastinê ji bo parastina portfoliyoya we ya heyî bigerin.

Mekanîzma Firotina Kurt a Krîpto: Zêdetir Ji Tenê Qenckirin

Firotina kurt tê wateya ketina bazirganîyekê ku hêvî dike price ya asset bikeve. Ger hûn li benda Bitcoin (BTC) bin ku ji $60,000 bikeve $50,000, hûn ê îdeal qîmeta firotinê ya $60,000 niha bigirin û paşê li $50,000 bikirin, $10,000 cûdahiyê (kêm kirinên her cî) bigirin.

Di aboriya kevneşopî de, ev bi gelemperî qenckirina pargîdaniyan digire. Di krîpto de, bazirganên pêşkeftî cihêrengî amûrên derivative bikar tînin ku zêdetir capital-efficient in û fleksîbîliyeta mezintir ji bo hedging û spekûlasyonê pêşkêş dikin.

Margin Trading: Qenckirin û Leverage ya Sade

Margin trading rêbaza herî sade ye ji bo shorting krîpto. Bazirgan assetê ku dixwaze short bike ji bourse an lending pool qenc dike, bi karanîna sermayeya xwe ya xwe wekî collateral (margin).

Proses:

- Depozît Margin: Hûn $1,000 wekî collateral depot dikin.

- Qenckirin: Hûn 1 BTC (bi nirxê $60,000) ji bourse qenc dikin, bi karanîna margin $1,000 ya we ji bo dagirtina wendakariyên potansî.

- Firotin: Hûn yanzû 1 BTC ya qenckirî bi $60,000 cash difroşin.

- Bişînin: Ger price bikeve $50,000, hûn 1 BTC vedigerînin bi $50,000.

- Repay: Hûn 1 BTC vedigerînin lender/bourse.

- Qezenc: Hûn cûdahiya $10,000 digirin (kêm sûta dabînkirina coinê).

Dema ku sade ye, margin shorting hewceyê birêvebirina rasterast a assetê qenckirî û sûta pê ve (an funding rate) dike. Girîng e, margin a pêwîst li gorî nirxa tevahî ya assetê piçûk e, tê wateya ku hûn leverage bikar tînin. Hereketek price ya piçûk li dijî we dikare zû collateralê we vala bike, ku dibe sedema girtina neçar a pozîsyonê ku wekî liquidation tê zanîn.

Shorting via Futures û Perpetual Contracts

Ji bo firoşkarên kurt ên pêşkeftî, karanîna derivative—bi taybetî futures û perpetual futures contracts—stratejiya serdest e. Ev rêbaz hewceyê qenckirina fizîkî ya assetê binav de tune dike. Bêve, hûn ketina peymanek qanûnî (kontrakt) dikirin ji bo firotina assetê bi price ya pêşdest.

Têgeha Perpetual Contracts

Perpetual futures amûra herî populer e ji bo shorting leveraged di krîpto de. Ji futuresên kevneşopî cudatir, ew tarîxekê nemînin. Ev fleksîbîlite rê dide bazirganan ku pozîsyonek kurt bêdawî bigirin, heke ew margin têra xwe biparêzin.

Dema ku hûn perpetual contractê kurt dikin, hûn esasen pozîsyonek "sell" vedikin. Kontrakta li krîptoya binav de ne, lê di stablecoin (wekî USDT) an dravê wekî collateral de tê birîn.

Avantaja Sereke: Funding Rates Perpetual contracts mekanîzmek bi navê Funding Rate bikar tînin da ku price ya kontrakê nêzîkî price ya spot market biparêzin.

- Ger piraniya bazirganan long bin (parisê li ser zêdebûna price), funding rate erênî ye. Firoşkarên kurt dravên ji bazirganên long digirin.

- Ger piraniya bazirganan short bin (parisê li ser daxistina price), funding rate neyînî ye. Firoşkarên kurt neçar in ku bazirganên long bidin.

Firoşkarên kurt ên stratejiyî funding ratesên neyînî bi baldarî şopandine. Demek dirêj a funding neyînî tê wateya ku gelek bazirgan jixwe shorting dikin, ku nîşan dide bingehezek bazarê an bazarê "over-shorted" ku amade ye ji bo guherîna counter-trend (potansiyela preskirina kurt).

Karanîna Options ji bo Puts: Shorting Rîsk-Danasî

Ji bo bazirganên ku rîska danasî pêşniyar dikin, shorting bi options contracts alternatîvek baştir pêşkêş dike. Options kontraktain ku holder dide hakk, lê ne mecbûrî, ku assetê bi price ya set (strike price) li ser an berî tarîxek diyarkirî bikire an bifroşe.

Ji bo firotina kurt bi options, hûn bi gelemperî buy a Put option dikin.

- Put Option: Dide we hakkê sell assetê binav bi strike price.

- Mekanîzma: Ger hûn Put optionê bi strike price ya $50,000 bikirin dema BTC li $60,000 ye, hûn parisê dikin ku ew bikeve bin $50,000 berî tarîxa expiration.

- Wendakirina Maksîmum: Tevliheva herî zêde ya ku hûn winda dikin premium e ku hûn ji bo Put optionê daye. Ger BTC bilind bibe $100,000, option bêqîmet dimîne, lê windakirina we sînordar e.

Ev nêzîkatiya rîsk-danasî ji leveraged futures an margin shorting zêdetir ewledar e, ku wendakariyên teorîk bêdawî ne ger price ya assetê bêdawî bilind bibe. Firoşkarên kurt ên pêşkeftî bi gelemperî kirîna Puts (hedging) bi pozîsyonên kurt ên piçûk, rîskdar futures (spekûlasyon) re hevgirtinê dikin.

Nasîna Narrativeên Zêdetir Dirêj û Dîmenên Short

Nîşana rast a firoşkarê kurt ê pêşkeftî ne tenê dîtina mûçek sor e, lê nasîna distortion fundamental an teknîkî di bazarê de—assetek bi nirxeke pir dûr ji nirxa wê ya hundirîn an utility. Ev dîmen bi gelemperî dema ku narrativeyek bihêz investkirina rasyonel digire derdikeve holê.

Analîza Teknîkî: Naskirina Patternên Top

Firoşkarên kurt ên ku li ser teknolojiyê fokus kirine li patternên ku nîşan didin westan û guherîna muhtemel xwedî ne. Ev pattern nîşan didin ku pressure ya kirînê bilind bûye û momentum diguhere.

- Distribution Patterns: Li strûkturên topping klasîk ên wekî Head and Shoulders, Double Tops, an zonên consolidation dirêj ên piştî hereketên parabolic bigerin. Ev formasyon nîşan didin şer di navbera kirîner û firoşkaran de ku firoşkar dest bi kontrolê dikin.

- Divergence di Momentum de: Sîgnalek krîtîk divergence bearish di navbera price û nîşanderên momentum (wekî Relative Strength Index an RSI) e. Ger price ya assetê bilindbûneke nû bigihîne, lê RSI bilindbûneke jêr bikeve, ew nîşan dide ku momentum ya serûpandayînê lawaz dibe, ku hereketê lawaz û namzedê baş ji bo short dike.

- Failed Breakouts: Hevokî ji bo şikandina asta resistance girîng şopandî bi redkirina zû ("false breakout") bi gelemperî kirînerên dereng girtine. Ev capitulation bi gelemperî xalên têketina hêja ji bo shorts pêşkêş dike, ji ber ku kirînerên girtî zû neçar dimînin bifroşin.

Overvaluation Fundamental: "Narrative Check"

Di krîpto de, shorting fundamental bi gelemperî armanc dike projeyên ku nirxê wan pir li pêş teknolojiya pêvekirina wan, bingeha bikarhêner, an hilberîna revenue ya rast e. Ev esasê nasîna "overextended narrative" e.

Pirs ji bo Narrative Check:

- Utility vs. Hype: Projet bi hype ya marketing an utility ya rast, measurable tê rêvebirin? Projetek bi nirxek mîlyarbillîyon dollar û tenê 5,000 bikarhênerên aktif rojane dikare fundamentally overvalued be.

- Tokenomics: Token distribution bi giranî insiders, venture capitalists, an tîma pêşxistinê pêşniyar dike? Token unlocks mezin ên nêzîk têne plankirin? Wekehek enflasyon ya supply ya mezin dikare pressure ya daxistina nêzîk-garantî pêşkêş bike.

- Market Concentration: Assetê bilindbûna price ya pik bi yek an du kişnevatiyên bandordar an bûyerên promosyonê yên taybet bi dest xistiye? Girêdana li ser çavkaniyek narrative ya yekgirtî assetê lawaz dike dema ew çavkanî winda dibe.

Armanc li vir shortkirina hype berî ku bazar kolektîf fêm bike ku projet li ser sozên xwe yên mezin radest nake.

Girîngiya Liquidity û Funding Rates

Dema ku assetê krîpto ji bo shortê hilbijêre, liquidity girîng e. Assetên kêm-liquidity li ber bertekên price ya mezin li ser volume ya piçûk in, ku pozîsyonên kurt pir rîskdar dike ji ber slippage û bûyerên liquidation yên nepredictable. Her tim assetên bi order bookên kûr û trading pairên aktif hilbijêrin.

Ina, wekî ku berê hate gotin, perpetually bilind, positive funding rates bi gelemperî armancek prime short nîşan didin. Ger bazirganên long费 mezin bidin shorts tenê ji bo pozîsyonên xwe vekirî biparêzin, ew bazarê zêdetir optimîst nîşan dide ku dibe nêzîkî westanê be. Berevajî, li ber shortkirina assetên bi funding ratesên pir neyînî bisekinin, ji ber ku ev chance ya preskirina kurt a sazker zêde dike.

Anatomiya Preskirina Kurt: Maksîmum Exposure ya Rîskê

Rîska herî mezin ji bo her firoşkarê kurt short squeeze e. Ev bûyera bazarê dema ku price ya assetê bi tundî bilind dibe, firoşkarên kurt—ku zû dirav winda dikin—neçar dimînin pozîsyonên xwe bi kirîna dîsa bigirin. Ev kirîna neçar loop feedback diafirîne, price hîn jî bilindtir dike û shortsên zêdetir di cascade de diqewisîne.

Short Squeeze Çi Ye? Mekanîzma û Catalyst

Short squeeze du malzemeyên sereke hewce dike:

- Kohorteke Mezin a Firoşkarên Kurt (Short Interest Bilind): Rêjeyeke girîng a supply ya tradable ya assetê divê were qenckirin û short were firotin.

- Catalyst Price: Parçeke nûçeyên erênî yên neçaverokî, guherînek fundamental ya serkeftî, an tenê accumulation ya whale ku price derbasî astên resistance ya girîng dike.

Efekta Cascade: Dema price bilind dibe, pozîsyonên kurt yanzû di bin avê de ne. Ger price bigihîje xala liquidation a firoşkarên kurt (ku collateralê wan westiye), bourse pozîsyonê bi otomatîk li price ya bazarê ya heyî digire. Ev daxwaza bazarê ya nişançeyî, ne-discretionary (kirîna neçar) wekî sotik mezin ji bo rallyê tevdiger e, ku qatên din ên pozîsyonên kurt diqewisîne, û hereketa price ya tund, vertîkal diafirîne.

Psîkolojiya bazarê di dema squeeze de ya panîkê ye. Firoşkarên kurt pêşbaziyê dikin da ku pozîsyonên xwe biparêzin berî ku pêla din a liquidation bigihîje, ku priceyan pir dûrî astên ku tenê bi fundamentals re dadperîn dibin vedigire.

Nasîna Namzedên Potansîel Squeeze

Firoşkarên kurt ên pêşkeftî aktiv skan dikin ji bo assetên ku xwedî vulnerability strukturel in ku ji bo squeeze pêwîst e. Dema ku data ya "Short Interest" di bazarên krîpto yên decentralized de ji stocksên kevneşopî kêmtir şeffaf e, bazirgan proxy digerin:

- Open Interest (OI) Bilind di Futures de: OI bilind, bi taybetî bi rîskoya leverage ya bilind re, nîşan dide ku gelek kontraktek vekirî ne, ku potansiyela suxwarinê temsîl dike. Li spikeên nişançeyî yên OI bigerin bê hereketên price ya dramatîk, ku build-up ya pozîsyonên spekûlatîv nîşan dide.

- Funding Rates Neyînî (Tîrêj): Dema ku funding neyînî ya piçûk bearish biasê hinekî nîşan dide, funding ratesên pir neyînî nîşan didin ku bazar bi giranî li aliyê short e. Ev tevahiya struktura pozîsyona kurt lawaz û pir vulnerable li hember her hereketa price ya serûpandayînê dike.

- Low Market Float/Supply: Tokenên bi supply ya tradable ya bi nisbêt piçûk (low float) li gorî market cap ya tevahî ewlehter in ku bêne squeeze kirin. Whale an saziyeke mezin sermaye kêm hewce dike da ku supply ya circulating bigire û jump price dest pê bike, firoşkarên kurt bigire.

Tip Praktîk: Qet assetek community-driven bi low float û girêdana emosyonel ya bilind short neke, bi taybetî ger ew bi nû ve collapse ya price ya mezin jiyaye. Ev asset bi gelemperî armancên hevkariya firoşkar in, wekî di squeezeên navdar ên "meme stock" de hatine dîtin.

Navîgasyon û Jiyan di Squeeze de

Squeeze hema hema ne Mumkun e ku rasterast şer bike. Armanc jiyan e.

1. Stop-Lossên Mecburî: Ev non-negotiable e. Ji ber ku potansiyela windakirina li ser pozîsyonek kurt bêdawî ye, stop-loss ya hard yekane parastina garantîkirî ye li hember windakirina katastrofîk di dema squeeze ya vertîkal de. Stop-lossê xwe li gorî rîska maksîmum a we ya qebûlkirî ji bo wê pozîsyonê saz bikin, ne li ser astên supportê yên pêşbînîkirî.

2. Çavkaniya Pozîsyon a Muhafezekar: Qet leverage ya maksîmum a ku ji hêzê bourse tê pêşkêşkirin ji bo pozîsyonek kurt nepejirîne. Çiqas leverage ya we kêm be, buffer ya liquidation ya we mezintir e, ku demê zêdetir ji we re dide di dema upswing ya volatile de react bike. Pozîsyonek kurt 5x exponential ewledartir e ji pozîsyonek kurt 50x.

3. Parastina Collateralê Têra Xwe: Her tim collateralê hesabê xwe li jor margin ya maintenance (maintenance margin) biparêzin. Ger squeeze dest pê bike, xwedîbûna collateral ya zêde rê dide we ku zû margin zêde bikin (via margin call) da ku liquidation yanzû nebe, demê ji we re dide ku rewşê nirxandinê bike û potansiyel pozîsyona xwe bi price ya baştir bigire.

Shorting Stratejîk ji bo Hedging Portfoliyo

Dema ku short selling ji bo spekûlasyonê pir rîskdar e, karanîna pozîsyonên kurt wekî amûrek parastinê—hedging—parçeyek bingehîn a birêvebirina portfoliyoya pêşkeftî ye. Hedge pozîsyonek e ku tê girtin da ku rîska assetê din offset bike. Bi shortkirina assetê ku hûn jixwe xwedî ne, hûn dikarin nirxê bigirin bêyî firotina holdingsên binav.

Defînîkirina Hedging û Armanca Wê

Xeyal bikin hûn portfoliyoyeke mezin a Ethereum (ETH) û tokenên cihêreng DeFi digirin. Hûn bawerî bi paşeroja dirêjmedax a van assetan dikin, lê hûn li benda şokek aborî an regulatory a tund di sê mehan ên pêş de ne ku dikare 30% korreksiyona bazarê fireh biafirîne.

Ger hûn tenê hemû assetên xwe bifroşin, hûn dikarin mezinbûna potansîel winda bikin ger korreksiyona qet neqewime. Bêve, hûn dikarin pozîsyonek kurt (hedge) bikar bînin da ku downside ya li benda be buffer bike.

Armanca Hedging: Ji bo kêmkirina volatility ya giştî ya portfoliyo û parastina sermayeyê di dema daxistinên li benda de, ku rê dide we ku pozîsyonên xwe yên dirêjmedax (pozîsyonên conviction) biparêzin.

Hesabkirina Rêjeya Hedge (Konseya Bingehîn)

Ji bo hedging bi bandor, hûn nekarin tenê qebîleke random short bikin. Hûn neçar in ku mezinahiyeke pozîsyon short bikin ku rîska pozîsyona we ya dirêj roughly offset bike. Ev fêmkirina konseptê hedge ratio hewce dike.

Ji bo sadetî, em portfoliyoyeke BTC-girankirî bihesibînin:

- Nirxa Portfoliyo: $100,000 di BTC de.

- Armanc: 50% ya nirxa portfoliyo di dip de biparêze.

- Strateji: Pozîsyonek kurt BTC vekin ku wekî $50,000 be.

Ger BTC 20% bikeve:

- Wendakirina Portfoliyoya Dirêj: $100,000 * 20% = $20,000 winda.

- Qezenca Pozîsyona Kurt: $50,000 * 20% = $10,000 qezenc (leverage ji niha ve nehesibînin).

- Wendakirina Net a Portfoliyo: $20,000 (winda) - $10,000 (qezenc) = $10,000.

Bêyî windakirina $20,000, hûn windakirina li $10,000 sînordar kirine. Dema ku bazar asta support ya armancê bigihîje, hûn pozîsyona kurt digirin, qezencê realize dikin, û pozîsyonên we yên dirêj niha baştir amade ne ku reboundê siwar bikin.

Karanîna Beta ji bo Hedging Altcoin: Ger hûn hewceyê hedging portfoliyoyeke altcoin bin, hesabkirin ji ber Beta—pîvandin û mezinbûna volatility ya assetê li gorî Bitcoin (an bazarê giştî) tevlihev dibe. Ger altcoinê we Beta 1.5 li gorî BTC hebe, tê wateya ku ew 1.5 carî wekî BTC diherike. Hûn nezar bûn ku pozîsyona kurt BTC ya xwe li gorî volatility ya zêdetir a altcoinên xwe birêve bibin.

Jîrkirina Mîkro-Hedge (Shorting Armancî)

Di bazarê bull ya fireh de, ne hemû asset bi wekhevî bilind dibin, û sektorên taybet dibe ku overvalued bin. Bazirganên pêşkeftî mîkro-hedges bikar tînin da ku exposure li sektorên taybet, lawaz-performing kêm bikin bêyî ku pozîsyona bazarê ya giştî xera bikin.

Karanîn: Shorting Sektora Dereng Fêhm bikin ku sektora Layer 1 (L1) hêza mezin nîşan dide, lê sektora Decentralized Finance (DeFi) bi nepelîbûna regulatory û daxistina yields tê dikeve. Bêyî derketina pozîsyonên L1 ya qezencdar, hûn dikarin pozîsyonên kurt armancî li ser tokenên DeFi yên overvalued an exposed vekin.

Ev strateji rê dide we ku exposure li trendê bull ya giştî biparêzin dema ku di heman demê de qezenc ji lawaziaya lokalizedê bistînin. Ger lawazî belav bibe, mîkro-hedgesên we buffer pêşkêş dikin. Ger rally ya L1 berdewam bike, hûn ji aliyê dirêj qezenc dikin dema ku windakirina kurt mînîmal e.

Birêvebirina Rîsk a Pêşkeftî ji bo Pozîsyonên Kurt

Birêvebirina rîsk taybetmendiya diyarkirî ye ku bazirganê pêşkeftî yê serkeftî ji qumarbazê veqetîne. Bi berçavkirina potansiyela windakirina bêdawî ya pozîsyonên kurt yên non-options, pêîrozkirina protokolên rîskê sînor e.

Fêmkirina Margin Calls û Liquidation

Ji bo pozîsyonên leveraged (margin û futures), rîsk bi Maintenance Margin—nivoka herî kêm a collateralê ku hewce ye da ku pozîsyon vekirî bimîne— tê kontrolkirin.

- Margin Call: Ger price li dijî pozîsyona kurt a we hereke, collateralê we dê kêm bibe. Dema ku asta margin a we nêzîkî maintenance margin bibe, bourse margin call derdixe, daxwaz dike ku hûn bêtir drav depot bikin da ku liquidationê bibin.

- Liquidation: Ger hûn nekarin margin call bicîh bikin, bourse pozîsyona kurt a we bi otomatîk li price ya bazarê ya heyî digire. Ev bi gelemperî di dema spikeên price ya volatile (squeezes) de zû diqewise û bi gelemperî diwindabûna tevahî ya collateralê bikarhanî ji bo wê bazirganiya kurt ya taybet de encam dide.

Pratîka Baştirîn: Her dem hesabê margin îzole ji bo pozîsyonên kurt bikar bînin. Ev rîskê veqetîne, garantî dike ku liquidation tenê bandorê li collateralê ku ji bo wê bazirganiya kurt vehaye bike, ne li ser tevahiya portfoliyoya we.

Decay Time û Carry Costs

Shorting via amûrên cihêreng xercên dubarebûyî yên cihêreng dide ku qezenca potansîel li ser demê vala bike.

1. Funding Rates (Perpetual Futures)

Wekî ku hate gotin, hûn dikarin her 8 saetan funding rate bidin an bistînin. Ger hûn pozîsyonek kurt hefteyan bigirin dema ku bazar hinekî bull e (û funding rate erênî ye), ev phíkên piçûk dikarin qezenca we ya dawîyê pir kêm bikin, hetta ger price di dawiyê de bikeve. Ev carry cost ya girtina pozîsyonê e.

2. Options Premium Decay (Theta)

Ger hûn Put options ji bo short bikar bînin, hûn li ber Time Decay (Theta) ne. Nirxa optionê bi domdarî kêm dibe dema ku nêzîkî tarîxa expirationê dibe, bêyî guherîna price ya assetê binav. Ger daxistina price ya li benda we zêdetir dirêj bibe, optionê we dikare nirxeke girîng ji ber time decay winda bike. Bazirganên pêşkeftî neçar in ku optionsên bi demjimêr têra xwe hilbijêrin da ku bûyera bazarê ya li benda bibe.

Pratîkên Baştirîn ji bo Birêvebirina Pozîsyonê

- Xala Invalidasyon Diyarkirin: Berî vekirina pozîsyonek kurt, xala price ya tam diyarkirin ku teza we ya bearish yanlış tê îsbatkirin. Ev price divê bi otomatîk wekî stop-loss ya we were sazkirin. Qet stop-lossê xwe hîn dûrtir neke bi hêviya ku price ê vegeriye.

- Scale In, Ne All-In: Ji bo pozîsyonên kurt ên mezin, stratejiya scaling bikar bînin. Pozîsyonek destpêkê ya piçûk (mînak, 25% ya mezinahiya xwe ya niha) li xala entry ya yekem vekin. Ger price hinekî bilind bibe, resistanceê piştrast bike, hûn pozîsyonê zêde dikin (scale in) li price ya average ya baştir. Ev strateji li hember volatility ya nişançeyî, kurt-medax resilience ya we çêtir dike.

- Qezencên Partial Bigirin: Serkeftina short selling bi giranî li ser panîka bazarê ye. Dema ku price dest bi daxistinê zû bike, qezencên partial bigirin (mînak, 30-50% ya pozîsyonê bigirin) li armancên pêşdest. Ev qezencê digire û exposure ya we kêm dike, ku rê dide we ku mayî ya hereketê bêrîsk siwar bikin.

- Hedge bi Calls (Counter-Hedge ya Pêşkeftî): Ji bo pozîsyonên kurt ên pir volatile, maneuverên tevlihev lê bandor Call optionsên out-of-the-money yên pir piçûk kirîn e. Ger short squeeze ya katastrofîk çêbibe, Call options, ku nirxê xwe zû digirin dema ku price spike dike, dikarin windakirina mezin a pozîsyona kurt leveraged qismî offset bikin. Ev wekî polîseyeke sîlehê felaketê tevdiger e.

Encam

Firotina kurt a pêşkeftî di bazarê krîpto de karê pir sofîstîke ye ku teknîka teknîkî, skeptîsîzma fundamental, û birêvebirina rîsk a hişk hevgirtinê dike. Ew jêhatîbûnek krîtîk e ji bo hevsengkirina portfoliyo di dema bazarên bear ên neçar û rastkirina biharên bazarê yên ku ji hêvîya nerast têne xurtkirin.

Dema ku amûrên wekî perpetual futures karîbûna sermaye û leverage ya bêhempê pêşkêş dikin, ew di heman demê de bazirganî li hember threat ya egzîstansî ya short squeeze—bûyerek tund, liquidity-driven ku vigilance ya domdar hewce dike— vedigire. Bi fokuskirina li ser nasîna narrativeên overextended, karanîna amûrên rîsk-danasî yên wekî options, û jîrkirina stop-lossên hard û çavkaniya pozîsyon a muhafezekar, hûn dikarin short selling ji qumarê spekûlatîv biguherînin avantajeke stratejiyî, dîsîplîn.

Bîranîn: di cîhana volatile ya assetên dîjîtal de, parastina sermayeyê divê her tim pêşî li maksîmîzkirina qezencê bigire. Pozîsyonên kurt bi awayekî parastinê ji bo hedge bikar bînin, û ger hûn hilbijêrin spekûle bikin, bi leverage ya mînîmal û hurmetê maksîmum ji bo kapasîteya bazarê ji bo hereketên price ya tîrêj bikin.