Bi xêr hatinê serêdana pêşkeftî ya rêvebirina sermayeya dîjîtal. Ger tu bingeha kirîn û firotina krîpto (ku wekî ‘spot’ bazirganî tê zanîn) fêr bibî, tu amade yî ku cîhana sîstematîk, bi lezê bilind a bazirganîya pêşkeftî bigerî. Ev qad ji baziraniyên bi destan derbas dibe û balê dide li ser stratejiyên kvantîtatîv, otomatîkasyon, û karanîna rêkûpêkî ya alavên darayî yên tevlihev ên ku wekî dervakirin têne gotin.

Ji bo nûjen, cîhana bazirganîya bi frekansa bilind (HFT) û avakirina tevlihev a portfolyo dikare xurt xuya bike, tijî jargon û matematîka tund. Lêbelê, prensîbên bingehîn li dora du armancên sade dizivirin: zêdekirina lezê bicîhkirinê û rêvebirina rîskê bi awayekî sîstematîk.

Ev rêber xêzkirina teknîkî ya te ye. Em ê cûdahiya di navbera bazirganîya firoşgehê ya giştî û bicîhkirina algorîtmîk a qonaxê saz bike, bingehiya teknolojiyê ya pêwîst (APIs) bigerin, û modelên rîskê yên pêşkeftî yên ku pîşesaz bi kar tînin da ku portfolyoyên krîpto yên xurt, sîstematîk ava bikin pêşkêş bikin. Di dawiya vê rêwîtiyê de, te dê zanîna bingehîn a pêwîst hebe ku ji bazirganê destan biguheze bide mamezê portfolyoya pêşkeftî, avakirî.

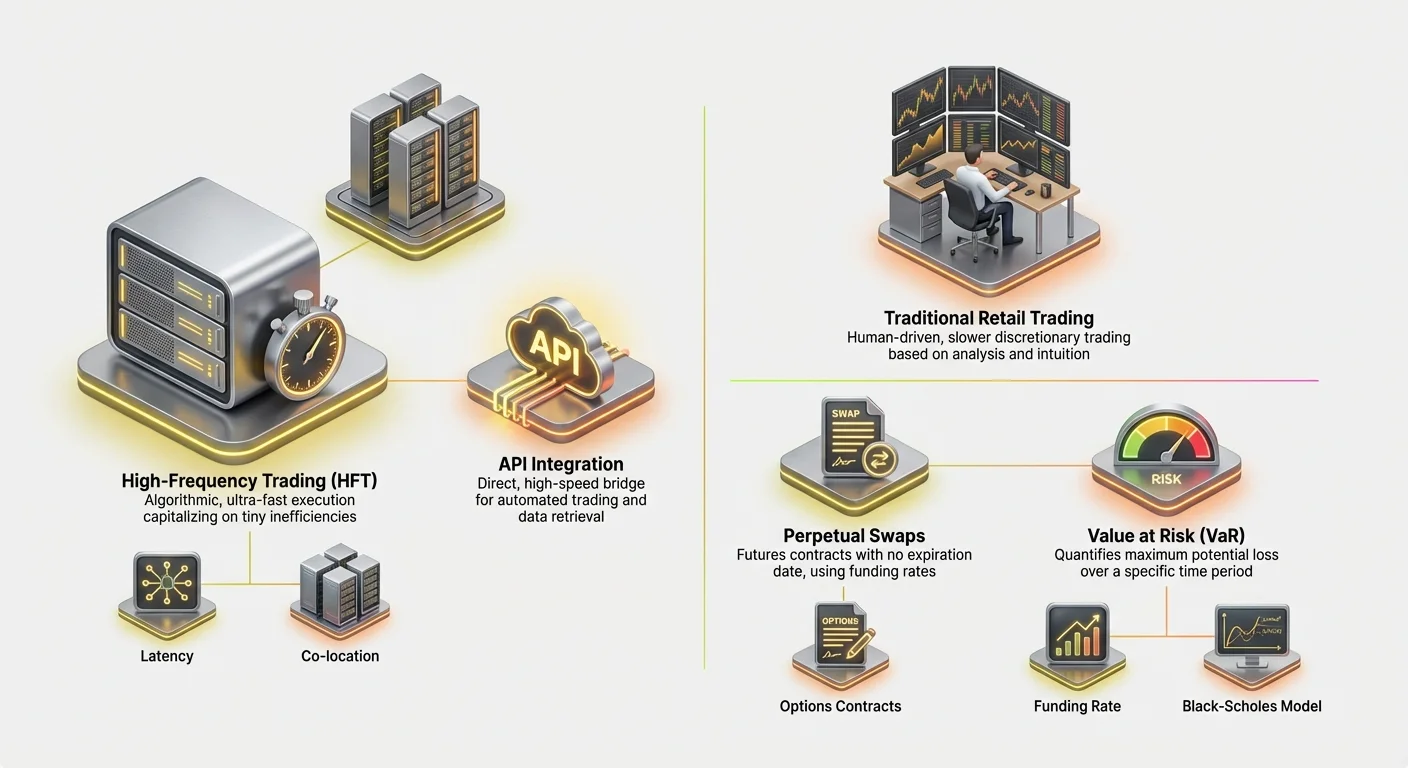

Jêbirina Bazirganîya Pêşkeftî: HFT li Dijî Bazirganîya Firoşgehê ya Kevneşopî

Cûdabûna herî bingehîn di cîhana bazirganîyê de di navbera pêvajoya biryarê ya mirovî û ya makîneyê de ye. Dema ku herdu jî hewl didin ku ji tevgerên qiymetê qezenc bikin, awayên wan, dem, û teknolojiya pêwîst pir cuda ne.

Bazirganîya Bi Frekansa Bilind (HFT) Têkildar Kirin

Bazirganîya Bi Frekansa Bilind (HFT) cureyekî bazirganîya algorîtmîk e ku bi demên girtina pir kurt û rêjeyên zivirandina bilind têne taybetmendin. Fîrmên HFT ji bernameyên kompîturên bihêz bikar tînin da ku hezaran fermanan li ser borsa cihê di çarê milîsekandê de bicîh bikin.

Armanca HFT pir caran ne pêşbînkirina trendên bazarê yên dirêjmedax e, lêbelê sermayekirin li ser nekarîtiyên piçûk, demkî yên di qiymetê de (wekî cudahiyên piçûk di qiymetê de di navbera Borsa A û Borsa B de—pratîkek ku wekî arbitrage tê zanîn).

Xwerûyên serekî yên stratejiyên HFT ev in:

- Lez (Latency): Her mîkrosekundê girîng e. Stratejî pêwendiyên rasterast, kêm-latency bi borsa re hewce dikin, car caran serverên ku fizîkî nêzîkî serverên borsa xwe ne (co-location) hewce dikin.

- Hêz: Stratejîyên HFT hejmarek mezin a baziraniyan dicîh bikin, pir caran pozîsyonan ji bo çend saniye an deqîqeyan digirin, armanc dikin ku qezencên piçûk li ser her baziraniyê berhev bikin ku di dema de vegerên girîng biafirînin.

- Algorîtmên Tevlihev: Ev sîstem li ser modelên matematîkî yên sofistîke ve girêdayî ne da ku daneyên bazarê yên têketî (kûrahiya pirtûka fermanan, lezê guhartinê, nîşandên volatîlîteyê) şîrove bikin û fermanên bicîhkirbar biafirînin.

Bazirganîya Rojê û Bazirganîya Swing: Awayê Destan

Di navber de, awayên bazirganîya firoşgehê ya kevneşopî, wekî bazirganîya rojekê û bazirganîya swing, bi gelemperî ji aliyê mirov ve têne bicîh kirin, bi destûr, û hêdîter in.

Bazirganîya Rojê tê de vedikirin û girtina pozîsyonan di heman roja bazirganîyê de ye. Dema ku bi lez re li investkirinê, dema bicîhkirinê ya bazirganê rojekê di saniye an deqîqeyan de tê pîvandin, li ser nexşe, analîza teknîkî, û hestyarên mirovî ve girêdayî ye.

Bazirganîya Swing tê de girtina sermayeyan ji bo çend rojan an hefetan e, hewldan ku “swing”ên qiymetê yên navîn-medax bigire. Herdu away jî li ser têgihiştina kûr a psîkolojiya bazarê û şêwazên nexşeyan ve girêdayî ne, lê ew lezê xam û hişkiya sîstematîk a HFT winda dikin.

Cûdahiya girîng ku nûjen divê bigire ev e ku bazirganîya bi frekansa bilind ne tenê bazirganîya rojekê ya lez e; ew awayekî temamî cuda ye ku li ser avantaja sîstematîk (lez, teknoloji, û matematîk) ye ne li ser avantaja bi destûr (jêhatîbûn, hestyar, û xwendina nexşeyan).

Rola Critîk a Lez û Latency

Di bazirganîya pêşkeftî de, lez—an jî nebûna wê, ku wekî latency tê zanîn—malbateke bazirganî ye. Latency derengiya di navbera dema ku bûyerek çêdibe (mînak, guhertinek qiymetê) û dema ku sîstema te daneyê digire, pêvajô dike, û fermanê vedigerîne borsa ye.

Di cîhana pir reqabetkêş a bazirganîya dervakirinên krîpto de, ku botên sofistîke her tim dixebitin, avantajek latency ya tenê çend mîlîsekundan dikare cudahiya di navbera tije kirina fermanê bi qiymeta erênî û windakirina firsêndê re be.

Kêmkirina latency gelek faktor dihewîne: koda ku algorîtmê dimeşîne, dûrahiya fizîkî ya ber bi serverên borsa, û karîbûna pêwendiyê (API). Ev baldarîya teknolojîk ew e ku bi rastî bazirganîya sîstematîk a pêşkeftî ji çalakiya firoşgehê ya destan cuda dike.

ئامێرە بنەڕەتییەکان: تێگەیشتن لە مەشتەقاتە کریپتۆییەکان

Strukturkirina portfolioya پێشکەوتوو بە شێوەیەکی زۆر girî li ser ئامێرە داراییەکان دەستکەوت کە وەک مەشتەقاتەکان ناسراون. مەشتەقەکە قەراردادێکە کە نرخەکەی لەوە دەرچووە لە سامانێکی بنەڕەتدا (وەک Bitcoin یان Ethereum). ئەوان destûr didin bazirgaran ku لەسەر جووڵەکانى نرخ spekûlasyon بکەن یان riskên biparێزن بەبێ ئەوەی بە ڕاستی xwediyê سامانە بنەڕەت بن.

مەشتەقاتەکان بۆ بازرگانىی پێشکەوتوو گرنگن چونکە leverage dikin, destûr didin short sellingê دقیق, و stratêjiyên birێvebirina riskê sofistike dikin.

قەراردادە فیوچرزەکان: Spekûlasyona Standartkıravکراو

قەراردادێکی فیوچرز ڕازیبەرگەیەکە بۆ کڕین یان فرۆشتن سامانێک بە نرخێکی پێشتر دیاریکراو لە بەڕێوەیەک دیاریکراودا.

نموونە: ئەگەر تۆ قەراردادێکی سێ مانگی Bitcoin futures بکڕیت بە $70,000, تۆ مەعووم دەبیت کە Bitcoin بکڕیت بە $70,000 کاتێک قەراردادەکە کۆتایی دێت, بەبێ ئەوەی نرخەکەی بەزنەرە $65,000 یان $75,000 لەو کاتە.

قەراردادە فیوچرزەکان زۆر ستانداردکراون و بە شێوەیەکی kevneşopî بۆ hedging (w.e.g., kanîyek Bitcoin کە futures difroşe بۆ kilîtkirina نرخ تولیدەکەی) یان spekûlasyona pakî بەکاردەهێنرێت. چونکە لە بەڕێوەیەکی زیادکراوەوە تەواو دەبن, bazirgarە پێشکەوتوو دەبێت بەردەوام risk rollover bigirin—هەژمار و گەڕەکەی داخستنی قەراردادێکی کۆتاییهێنەر و کردنەوەیەکی نوێ.

Perpetual Swaps: Futures بەبێ Kۆtayi

Perpetual swap (زۆرجار "perpetuals" یان "perp futures" دەوترێت) ئامرازە مەشتەقە dominantە لە جیهانی کریپتو. Struktura wê wek eynî grێبەستێکی فیوچرزی tradîsîyonî ye بە یەک cudahiyêkî krîtîk: ئەو هیچ کۆتایی نیە.

ئەم feater-ە perpetual swaps-ەکان زۆر جێگەیان بۆ bazرگانى leverage و stratêjiyên algorîtmîk dike چونکە bazirgarە نەکەوین پەیوەندی بە rollover pozîsyonەکان بکەن.

بۆ گرتنی نرخ perpetual swap-ەکە بە spot نرخەکەی ئ ئasset-ەکە, bourse-ەکان mekanîzmekê bi navê Rêjeya Funding بەکاردەهێنن.

- Mekanîzma Rêjeya Funding: هەر چەند saetێک (n.m., هەر هەشت saet), bazirgarەکانی perpetual contracts یان parە didin یان werdigrin fee-ێکی بچووک بەپێی cudahiyê نێوان نرخ perpetual contract-ەکە و spot نرخ.

- ئەگەر نرخ perpetual-ەکە بەرزترە لە spot نرخ (معنی زیاتر خەڵک long in), long position holders fee didin short position holders.

- ئەگەر نرخ perpetual-ەکە نزمترە (معنی زیاتر خەڵک short in), short position holders fee didin long position holders. Rêjeya funding mekanîzma سەرەکییە کە stratêjiyên پێشکەوتوو بەکاری دەهێنن بۆ سوودوەر mani لە cudahiyەکانی نرخ و birێvebirina risk sistematîk, بنەڕەت دروست دەکەن بۆ cash-and-carry یان basis trading stratêjiyەکان.

Options: Birێvebirina Risk û Kڕینی Hilbijardن

قەراردادە Options-ەکان بەرەست دەدەن buyer-ەکە hiquq, بەڵام نە مەعوومبوون, بۆ کڕین یان فرۆشتن سامانێک بە نرخێکی set (strike نرخ) لە یان پێش بەڕێوەیەکی دیاریکراو.

- Call Options: بەرەست دەدەن holder-ەکە کڕین سامانەکە. Bazirgarە call dikin کڕین ئەگەر چاوەڕوانیان بە بەرزبوونەوەی نرخ هەیە.

- Put Options: بەرەست دەدەن holder-ەکە فرۆشتن سامانەکە. Bazirgarە put dikin کڕین ئەگەر چاوەڕوانیان بە نزمبوونەوەی نرخ هەیە (یان بۆ hedge kirina pozîsyonek long hey).

Options گرنگن لە strukturkirina portfolioya پێشکەوتوو چونکە destûr didin bazirgaran volatility bigirin و maksimum risk exposure-ی خwe bi awayekî دقیق دیاری بکەن. بۆ premiumێکی fixed (هەژمار option-ەکە), bazirgarek dibe cap down side risk-ی xwe بەڵام unlimited upside potential lihewalî دەکات—شێوازێک insurance بۆ portfolio-یان.

Avakirina Motorê: Entêgrasyona API û Bicîhkirin

Ji bo bicîhkirina stratejiyên bi frekansa bilind, tu nikarî li ser navgîniya malperê ve bibêjî. Motora bazirganîya pêşkeftî Navgîniya Bernameya Karûbarê (API) e—pirtûka teknîkî ku rê dide nermalava te ya xwerû rasterast bi serverên bazirganîya borsa re biaxivî.

APIya Bazirganî Çi Ye û Çima Ew Pêwîst E?

Malpera borsa wekî makîneyek sêwirana destan bifikire, û API wekî kevirê fîber optîkê yê rasterast, bi lezê bilind. API rê dide algorîtmên xwerû yên te ku:

- Daneyê Wergir: Daneyên bazarê yên real-time (pirtûka fermanan, baziraniyên dawî, dîroka qiymetê) bi lezeke ku mirov nikare nûv bikira vedixîne.

- Hesab Biger: Balans, hewldanên margin, û pozîsyonên vekirî kontrol bike.

- Baziraniyan Bicîh Bike: Fermanên tevlihev (sînorkirî, stop-loss, take-profit) rasterast bi borsa re bişîne.

Ji bo HFT, API pêwîst e ji ber ku ew latencyya bi geroka webê ve têkildar tune dike û rêka biryarên otomatîk pêk tîne.

Pratîkên Herî Baş ji bo Ewlehiya API û Berxwedanê

Girişê API mîna dayina kilîtên hesabê bazirganîya te ye. Ewlehî û pêbawerî ya herî girîng e.

1. Bicerhebûna Kilîtên Xurt

Dema ku tu kilîtên API li ser borsa çêdikî, tu Kilîtek Giştî (ji bo nasnameyê tê bikaranîn) û Kilîteke Taybet (ji bo îmzekirina danûstandinan) digirî.

- Destûrên Sînorkirî: Her tim kilîtên bi destûrên herî kêm pêwîst çêbike. Ger tu tenê hewceyî xwendina daneyên bazarê û danêna fermanan bistî, destûrên vekişandinê biparêze. Ev hackeran ji valakirina dravên te diparêze ger kilît were xirabkirin.

- Hilanîna Ewle: Hemaûz kilîtên API di nivîsa sade an rasterast di kodê de hilîne. Guhêrînên jîngehê an mênajerên razên şifrekirî (vaults) bikar bîne da ku kilîtên taybet biparêze.

2. Bicerhebûna Sînorkirinên Rêjeyê û Çewtiyên

Borsa “sînorkirinên rêjeyê” ferz dikin—hejmara herî zêde ya daxwazên ku algorîtma te dikare di hûrdemanê de bişîne. Derbasbûna vê sînorê daxwazên çewtî dide, ku dikare stratejiya te rawestîne an bicîhkirineke xirab çêbike.

Bazirganên pêşkeftî divê bicerhebûna çewtiyên xurt di algorîtmên xwe de ava bikin da ku:

- Sînorrî Be: Hejmara daxwazên şandî bişopîne û hêdî bike ger sînor nêzîk bibe.

- Şikestin Biger: Ger ferman ji ber çewtiya torê an pirsgirêka borsa şikeş bike, algorîtm divê tavilê piştrast bike ku ferman bi rastî hate bicîh kirin an na (da ku du caran ferman neyê kirin) û hewldana pêwendîbûnê bike. Berxwedan kilît e ji bo saxbûna bûyerên volatîlîteya bilind.

Stratejiya Bicîhkirinê: Fermanên Sînorkirî, Fermanên Bazarê, û Co-location

API rêka metodolojiyên bicîhkirinê yên pêşkeftî dide ku pir li derveyî çalakiyên kirîn/firotinê ya standard derbas dibe.

Fermanên Sînorkirî û Kûrahiya Pirtûka Fermanan

Bazirganên bi frekansa bilind kêm caran fermanên bazarê yên sade (fermanên ku bi lezê heyî bi qiymeta herî baş dicîh dibin) bikar tînin, ji ber ku ev xeracên bilind dikin û dikarin ji slippage (wergirtina qiymeta xirabter ji ya çaverêkirî) êş bikin. Lê li Fermanên Sînorkirî (fermanên ku bi qiymeta taybet dicîh dibin) ve girêdayî ne da ku wekî market maker bin, likuidîteyê li pirtûka fermanan zêde bikin.

Sîstemên bicîhkirinê yên pêşkeftî domdar pirtûka fermanan (lîsteya fermanên kirîn û firotina sînorkirî yên heyî) teşe dikin da ku cihê îdeal ji bo fermanên xwe diyarkirin, pir caran her çend mîlîsekundanê dadin berjêr da ku li pêş rekabetê bimînin.

Konsepta Co-location

Ji bo bazirganîya ultra-kêm latency, konsepta co-location girîng dibe. Ev tê wateya danêna hardwareya serverê bazirganîyê di hundirê an pir nêzîkî navenda daneyê ya ku serverên borsa lê ne. Ev dûrahiya erdnîgarî ya daneyan kêm dike, ku di parên mîlê de tê pîvandin, mîlîsekundanên krîtîk ên latency dadixe ku di stratejiyên HFT de avantajê dide.

Dema ku pir caran ji bo bazirganên firoşgehê qedexe ye, têgihiştina co-location pîleyên ekstreman ên ku di HFT de têne girtin nîşan dide ku nêzîkbûna bazarê wekî qezenc tê.

Structuring the Advanced Crypto Portfolio

A structured crypto portfolio is not just a collection of assets; it is a systematically managed engine designed to achieve specific risk-adjusted returns through automated strategies. Structuring an advanced portfolio involves defining risk tolerance, correlating assets, and rigorously testing hypotheses.

Defining Alpha and Beta in Crypto Portfolios

In traditional finance, portfolio performance is often broken down into two components:

- Beta (): The portfolio’s exposure to systematic market risk (e.g., how much your portfolio moves when the overall crypto market, represented by Bitcoin, moves). If your portfolio has a Beta of 1.0, it moves exactly with the market. If it is 0.5, it is half as volatile.

- Alpha (): The performance of the portfolio that is independent of the overall market movement. Alpha represents the skill of the trader or the effectiveness of the algorithm.

The Goal of Advanced Structuring: Systematic traders primarily seek to generate Alpha. They aim to create strategies (like arbitrage, basis trading, or market making) that profit regardless of whether Bitcoin is going up or down. A successful HFT portfolio often seeks to be "market neutral"—low Beta—while delivering high Alpha.

Strategies for Diversification and Correlation Management

Diversification is crucial, but simply holding 10 different altcoins is not effective if they all move in lockstep with Bitcoin.

1. Correlation and Regime Shifts

Advanced traders manage correlation—how closely different assets move together. During periods of extreme bullishness (risk-on), most cryptocurrencies tend to have high correlation (they all rise). During crashes (risk-off), correlation also typically spikes (they all fall).

Effective diversification means identifying assets or, more importantly, strategies that perform well when traditional assets perform poorly.

2. Strategy Diversification (The Preferred Method)

In systematic trading, true diversification comes from running multiple, uncorrelated strategies simultaneously, rather than just holding uncorrelated assets.

- Example: A structured portfolio might include:

- Strategy A (Market Making): High-frequency bot providing liquidity for Ethereum/USD. This generates steady fees (Alpha) regardless of major market direction.

- Strategy B (Basis Trading): Algorithm capturing the difference between Bitcoin spot price and its perpetual future price. This strategy is also market-neutral.

- Strategy C (Momentum Trading): A slower algorithm that takes leveraged positions when high-volatility breakouts occur. (Higher Beta exposure).

By combining strategies with different risk profiles and return drivers, the overall portfolio's volatility can be smoothed, and risk concentrated to specific, calculated areas.

Backtesting and Simulation: Proving the Strategy

No advanced strategy is deployed live without extensive testing. Backtesting is the process of simulating a strategy using historical market data to see how it would have performed.

Data Quality is Key

The success of backtesting hinges entirely on the quality and granularity of the historical data. HFT strategies require tick-level data (every price change and order book update) to accurately model execution, slippage, and fees. Using only daily or hourly data will provide a false sense of security.

Parameters and Optimization

Backtesting helps optimize critical parameters, such as:

- Entry/Exit Signals: At what specific price or indicator level should the trade occur?

- Stop-Loss Placement: Where is the maximum acceptable loss?

- Position Sizing: How much capital should be allocated to this specific trade relative to the total portfolio?

If a strategy performs well in simulation across various market conditions (bull, bear, volatile, sideways), it moves closer to live deployment. If it only works during the last six months of a bull market, it is deemed fragile and requires refinement.

Çarçoveyên Rêvebirina Rîskê yên Pêwîst

Rêvebirina rîsk taybetmendiya diyarkirî ya bazirganê pîşeyî ya pêşkeftî ye. Bêû munasebetî bazirganîya firoşgehê, ku rîsk bi gelemperî bi danêna stop-loss a cîhazî tê rêvebirin, bazirganîya sîstematîk çarçoveyên kvantîtatîv, matematîkî hewce dike da ku rîsk li ser tevahiya portfolyoyê bipîve, ajote, û sînorkirî bike.

Bicerhebûna Margin û Nehiştina Lîkûdayonê

Dema ku dervakirin, bi taybetî swapên dawî, têne bikaranîn, bazirganan leverage bi kar tînin. Leverage rê dide te ku pozîsyonek mezin bi rêjeyek piçûk a sermaye (ku wekî margin tê zanîn) kontrol bike. Dema ku leverage qezencan zêde dike, ew bi heman awayî windedan zêde dike, rê li ber lîkûdayonê vedike.

Lîkûdayon diqewime dema ku windedanên li ser pozîsyona leverage ya te bibe sedem ku marginê te yê berdest bike asteya marginê parastinê ya hewce ya ku ji aliyê borsa ve hatî sazkirin. Borsa paşê pozîsyonê bi otomatîk digire da ku balansa hesabê te neçe neyînî, di encam de windakirina tevahî ya marginê destpêkê ya li ser wê baziraniyê.

Rêvebirina rîska pêşkeftî evê dihewîne:

- Hesabkirina Dynamîk a Marginê: Algorîtm domdar asta marginê ya heyî ya portfolyoyê di real-time de teşe dikin, qiymeta tamê ku lîkûdayonê ji bo her pozîsyona vekirî çêdibe hesab dikin.

- Cross-Margin li Dijî Isolated Margin: Têgihiştina ka margin li ser hemû pozîsyonên vekirî tê parvekirin (cross-margin, rîska bilintir lê elastîkîtir) an ji bo pozîsyonek yekane tê veqetandin (isolated margin, rîska kêmkirina windakirina hesabê tevahî).

- Ajotina Buffer: Qet bi leverageya herî zêde bazirganî neke. Bazirganên sîstematîk tenê parçek ji sermayeya xwe ji bo margin ajotin, “buffer”ekî mezin li dijî tevgerên qiymetê yên neyînî diafirînin da ku qiymeta lîkûdayonê ji qiymeta bazarê ya heyî dûr bimîne.

(Ji bo hesabkirinên hûrgulî, binêre rêbernameya me ya têkildar: Leverage Trading Mechanics: Hesabkirina Margin, Lîkûdayon, û Rêjeyên Rîsk)

Nirxê li Rîskê (VaR): Pîvandin Windakirina Potansî

Nirxê li Rîskê (VaR) yek ji metrikên rîskê yên herî fireh di darayîya sazî de ye. VaR hewldan dike bersiva pirsgirêkekê krîtîk bide: Çiqas be maksimuma ku ez dikarim li windakirina li ser demek diyarkirî bi awayekî diyarkirî ya baweriyê çaverê bikim?

VaR Çawa Dixebite (Sadekirî)

VaR bi gelemperî bi du parametreyan tê îfadekirin: ufqek demê û asta baweriyê.

Nimûne: Portfolyoyek dikare VaRê 1-Rojî ya $5,000 bi asta baweriya 99% hebe.

Ev daxuyanî tê wateya ku, li gorî volatîlîteya dîrokî û şertên bazarê yên heyî, tenê 1% şans (an 1 roj ji 100 rojan) heye ku portfolyo zêdetirî $5,000 di yek rojê de winda bike.

Jîrkirina VaR di Portfolyoyên Krîpto de

Hesabkirina VaR ji bo portfolyoyên krîpto tevlihev e ji ber volatîlîteya tund û “fat tails” (bûyerên kêm, bandora bilind) ya ku di bazarê de gelemperî ye. Sîstemên pêşkeftî simûlasyonên dîrokî (li windakirinên berê) an modelên matematîkî (wekî matrisên variance-covariance) bikar tînin da ku VaR texmîn bikin.

Karê bingehîn ê VaR ne ew e ku hemû rîskan biparêze, lê ew e ku bêjartina rîskê ya ajotî li biha û bêjartina kesane an fîrmê ya ji bo windakirinan biguncîne. Ger VaRê hesabkirî ji sînora rîska pejirandî derbas bibe, algorîtm bi otomatîq pozîsyonan kêm dike an ronahiya heyî diparêze.

Têgihiştina Qiymetdana Opsiyonê: Modela Black-Scholes

Dema ku VaR ji bo nirxandina rîska portfolyoya fireh tê bikaranîn, Modela Black-Scholes ji bo qiymetdana pergalên opsiyonê û rêvebirina rîska volatîlîteya wan bingehe ye.

Modela Black-Scholes ji bo diyarkirina qiymeta teorîk a adil a opsiyonê pênc têketinên bingehîn bikar tîne:

- Qiymeta Heyî ya Sermayeyê (mînak, qiymeta spot a BTC)

- Qiymeta Strike (Qiymeta ku opsiyon dikare were bicîhkirin)

- Dema Ber bi Dawîbûnê (Çiqas rojan heta opsiyonê dawî bibe)

- Rêjeya Faîz a Bê Rîsk (Bi gelemperî rêjeya li bonê hikûmetê yê kurt-medax)

- Volatîlîte (Guherîna çaverêkirî ya qiymeta sermayeyê, pir caran têketina herî subjektîf)

Ji bo bazirganê pêşkeftî, Black-Scholes nîşandana teorîk peyda dike. Her cudahiyek di navbera qiymeta Black-Scholes û qiymeta bazarê ya rast a opsiyonê de firsendek neyînî nîşan dide ku algorîtm dikare sûd wergire.

Herwiha, model alîkariyê dike ku "Greeks" yên navdar veqetîne û bigerîne—metrîkên ku hesasbûna qiymeta opsiyonê li guhertinên têketinan dipîvin (mînak, Delta hesasbûna li guhertinên qiymetê dipîve, Vega hesasbûna li guhertinên volatîlîteyê dipîve). Bazirganên opsiyonê yên sîstematîk Greeks bikar tînin da ku ronahiya rîskê ya rast, hevseng biparêzin.

Navîgasyon di Devera Rêgezî ya ji bo Dervakirin de

Dema ku bazirganîya krîpto mezin dibe û di navbera saziyan de diçe, lihevhatina rêgezan bûyerek ne-negoshî ya avakirina portfolyoya pêşkeftî dibe, bi taybetî di derbarê dervakirin de.

Rêgezên rêgezî li gorî cihê bazirgan, cihê borsa, û alavê taybet ê ku tê bazirganîkirin (sibûr, opsiyon, an swapên dawî) pir cuda ne.

Jurîsdîksiyon Girîng E: Çima Cih Ronahiyê Diyar Dike

Zêdetirîn sînorkirin ji bo bazirganîya pêşkeftî erdnîgariyê ye. Gelek borsayên dervakirinên pêşeng, bi likuidîteya bilind ne bi temamî li herêmên wekî Dewletên Yekbûyî têne rêgez kirin.

- Sînorkirinên DY: Niştecihên DY pir caran li ber astengiyên gihîştina swapên perpetual yên leverage ya bilind a ku ji platformên deryaya ve têne pêşkêşkirin. Ew bi gelemperî sînorkirine ser borsayên rêgezîkirî yên DY (wekî Coinbase an bazarên sibûrê yên rêgezîkirî yên CME), ku dibe leverage kêmter pêşkêş bikin û berhemên cuda.

- Operasyonên Deryaya: Algorîtmên ku ji bo sermayekirina likuidîteya bilind û xeracên kêmter ên borsayên deryaya hatine sêwirandin divê lihevhatina hişk bi rêgezên herêmî re misoger bikin, pir caran delîla niştecihbûna ne-DY an avakirina entîtetên deryaya taybet hewce dike.

Ji bo nûjen, encama sereke ew e ku gihîştina te ya qanûnî ya alavên dervakirinên taybet û astên leverage li gorî cihê ku tu lê dijî tê diyarkirin. Hevdîtina van sînorkirinên erdnîgarî rîska lihevhatin û qanûnî ya mezin dide.

Pêwîstiyên KYC/AML û Raporkirinê

Nasbûna Xwîner (KYC) û li Dijî Diravşûştina (AML) kontrolên standard in ji bo hemaûz hemû borsayên navendî yên li cîhanê. Lêbelê, ji bo bazirganên pêşkeftî ku pozîsyonên mezin, bi frekansa bilind bigerînin, teşe pir zêde dibe:

- Çavkaniya Drav: Borsa dikarin delîla hûrgulî ya çavkaniya dewlemendiyê ji bo bazirganên ku baziraniyên hejmara bilind dicîh bikin bixwazin.

- Barên Bacê: Bazirganîya dervakirin, bi taybetî hejmara bi frekansa bilind, di hezaran bûyerên bacdar de dibe. Bazirganên pêşkeftî divê nermalava hesabkirina sofistîke bikar bînin da ku qezenc, windan, û xerac bi awayekî rast şopînin da ku barên raporkirina bacê bicîh bikin, ku li gorî welat pir cuda ne.

- Raporkirina Bazirganê Mezin: Di hin herêmên rêgezîkirî de, fîrmên ku ji astên hejmarê yên diyarkirî derbas dibin neçar in ku çalakiya bazirganîya xwe rasterast ji organên rêgezî re ragihînin, ku şopandineke tevahî ya pozîsyonên wan peyda dike.

Rewşa Guherîn a Dervakirinên Krîpto

Rêgezkerên li cîhanê bi awayekî aktîv diyarkirin ku swapên dawî, opsiyon, û pergalên sibûr ên li ser bingeha krîptokaran divê wekî ewlehî, kaliteyên, an sermayeyên dîjîtal ên yekta bêne dabeşkirin.

Ev dabeşkirin krîtîk e ji ber ku ew diyar dike ku kî organê rêgezî heye (mînak, SEC an CFTC li DY). Bazirganên sîstematîk divê nerm bimînin, ji ber ku guhertinên rêgezî yên nişançeyî dikarin bi lez bandorê li berhemên berdest, leverage ya destûrkirî, û xeracên ku ji aliyê borsa ve têne girtin bikin.

Bazirganê pêşkeftî yê serkeftî stratejiyan ava dike ku elastîkiya têra xwe hebe da ku bi lez li deverên qanûnî yên guherîn adapte bibe, misogerkirina ku teknoloji û modelên ajotina sermayeyê dikarin bêwestan bêne veguhestin bo cihên nû, lihevhatî ger pêwîst be.

Encam

Rêwîtiya ji bazirganê firoşgehê ya destan ber bi avakerê portfolyoya pêşkeftî guherînek e ji biryarên bi destûr ber bi bicîhkirina sîstematîk, kvantîtatîv. Bazirganîya krîpto ya pêşkeftî bi girêdayîbûna xwe ya li teknolojiyê, bi taybetî entêgrasyona API ya bi lezê bilind, û karanîna rêkûpêkî ya alavên darayî yên sofistîke wekî swapên dawî û opsiyonan tê diyarkirin.

Ji bo avakirina portfolyoyek bi frekansa bilind bi serkeftin, bazirgan divê sê warên krîtîk fêr bibe:

- Hîkdariya Teknolojîk: Misogerkirina bicîhkirina ultra-kêm latency û ewlehiya API ya xurt da ku li lezê sermaye bike.

- Hişkiya Kvantîtatîv: Bikarhênana modelên rîskê yên wekî VaR û Black-Scholes da ku ronahiya rîska portfolyoyê bi awayekî rast bipîve û bigerîne.

- Lihevhatin û Avakirin: Têgihiştina bandora leverage, rêvebirina rîska lîkûdayonê, û bimîne lihevhatî bi rêgezên navneteweyî yên dervakirinên guherîn.

Bi pêşekirina teknolojiyê, rêvebirina rîska sîstematîk, û şopandina bêwest a Alpha, bazirganê nûjen dikare stratejiyên xurt, otomatîk ava bike ku ji bo navîgasyon di bazarên sermayeya dîjîtal ên pir volatîl û tevlihev hatine sêwirandin. Ev amûr rêgezên konseptual peyda dike; gavê din ew e ku ev konsept li mekanîzmên taybet ên alavên dervakirin û jîrkirina stratejiya algorîtmîkê bicîh bîne.