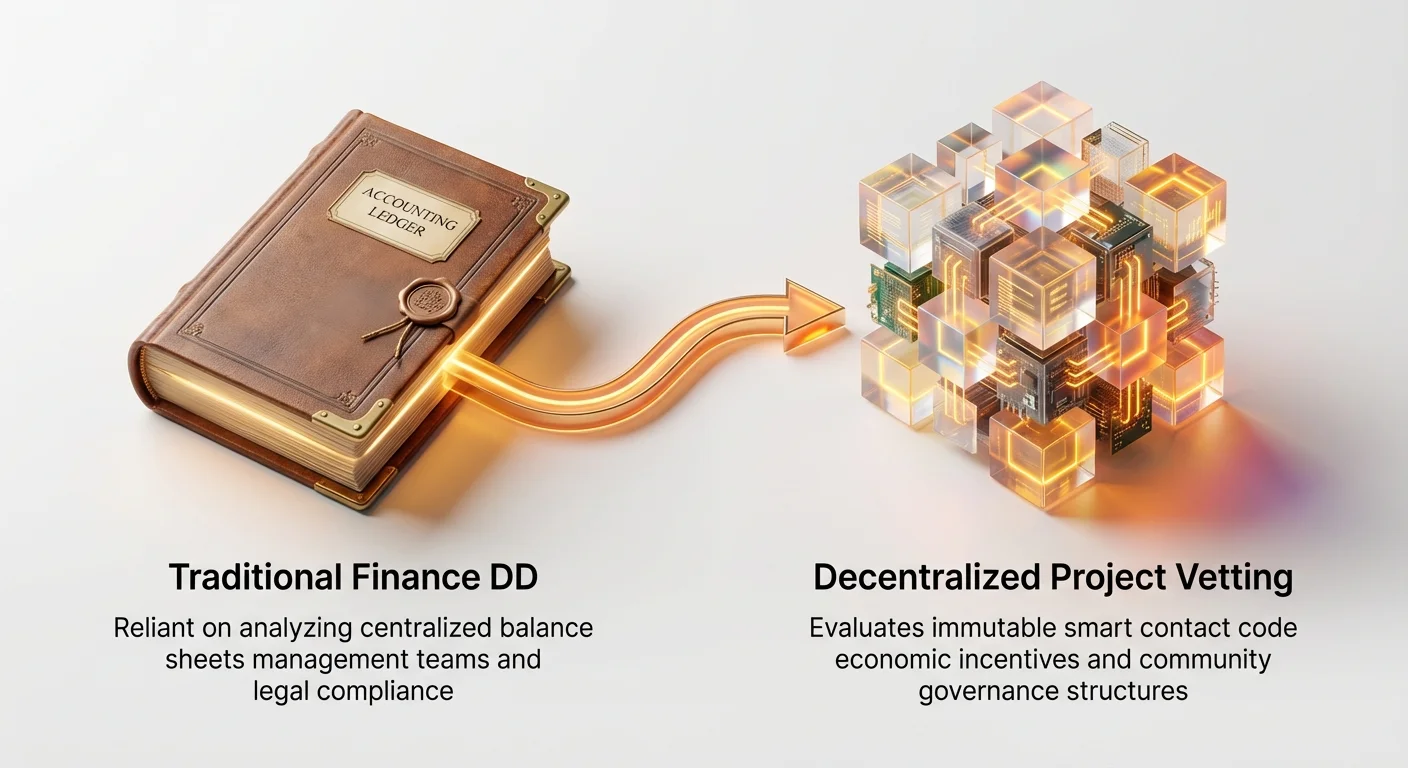

Dewlemendiya darayî bi lez diguhere. Ji bo dehsalan, investkarên sazî—fonên sermayeya venture, fonên hedge, û rêvebirên asêtan yên sofistîke—li ser pêvajoyên lêkolîna dilnivîsî (DD) ên damezrandî bûn ku di darayî ya kevneşopî de bûn: lêkolîna hejmarên balanse, nirxandina tîmên rêveberiyê, û analîzkirina lihevhatina qanûnî. Lêbelê, rakirina Web3 û protokolên decentralized guhertineke radîkalî ji van norman pêşkêş dike.

Pîrojên decentralized (pir caran wekî protokol an DAOs têne binavkirin) bêyî saziyeke korporatîf a navendî dixebitin, li ser koda open-source li şûna sîstemên proprietary têne girêdan, û xwe bi tokenên krîptografîk li şûna civînên desteyê rêve dibin. Ev cudahiya bingehîn çarçoveyên DD yên kevneşopî yên bêkêr dike, heta bêrelevan, di nirxandina riskên bingehîn de. Fîrmeke venture nekaribe tenê ji bo daxwaza beyannameyên darayî yên auditkirî bixwaze dema ku "karsaziyê" bi smart contractê ya nemûbedil dixebitî.

Ev rêber çarçoveya lêkolîna dilnivîsî ya taybetî ya ku investkarên profesyonel ji bo tetbîqkirina pîrojên decentralized bikar tînin ronî dike. Em ji tanazên sadedir derbas dibin da ku metodolojiyek strukturkirî ji bo nirxandina riskên nekevnêşopî pêşkêş bikin, ku balê dikişîne ser ewlehiya teknîkî, domdariya aborî (tokenomics), rêveberiya decentralized, û tenduristiya civakê. Fêmkirina vê çarçoveyê ji bo her kesê ku dixwaze bi awayekî profesyonel veberhebarkirin an tenê riskên taybetî yên asêtên Web3 ên sofistîke fêm bike girîng e.

Guherîna: Ji GAAP ber bi Rêveberiyê

Lêkolîna dilnivîsî ya sazî, di çarçoveya Web3 de, pêvajoya veguherandina riskên teknîkî û civakî bo riskên darayî û operasyonel ên ku dikarin werin hejmartin e. Berî ku em binêvin nav taybetmendiyan, ewle ye ku em zanibin çima nêzîkatiyek taybetî pêwist e.

Lihevanîna Checklista DD ya Kevneşopî li dijî Rastiya Web3

Di tûra fînansekeriyê ya Series A ya tîpîk ji bo startupê tech de, lêkolîna dilnivîsî dê pir giran li ser van hîlên be, ku hema hema ne Mumkin e ku rasterast li protokoleke decentralized were sepandin:

- Darayî (Lihevhatina GAAP): Nirxandina dahatê, marjên, û mezinbûna pêşbînîkirî bi Awayê Hesabdariya Giştî ya Pejirandî (GAAP).

- Rastiya Web3: Protokol pir caran dahata bi awayê kevneşopî nîne; herikînên nalîn di smart contractan de têne girtin û li gorî kodê têne belavkirin. Metric li ser Total Value Locked (TVL), volume ya danûstendinê, û raha girtina fee ye.

- Tîma Rêveberiyê & Struktûr: Analîzkirina tomarê rêberiyê, peymanên kar, û struktûra korporatîf.

- Rastiya Web3: Rêberî pir caran pseudonym e, li cîhanê belav bûye, û biryar bi mekanîzmên dengdanê (DAOs) têne girtin li şûna desthilatdariya CEO. DD guherî tîma pêşdebirên bingehîn û beşdarên rêveberiyê.

- Maliyeti Zîhnî (IP): Û certkirina patentan, nîşanên bazirganî, û koda proprietary têne parastin.

- Rastiya Web3: Teknolojiya bingehîn bi gelemperî open-source e, yanî bi awayekî exlaqî giştî û ne proprietary ye. Nirx di bandorên torê, ewlehiyê, û pejirandina civakê de ye, ne xwedîtiya qanûnî.

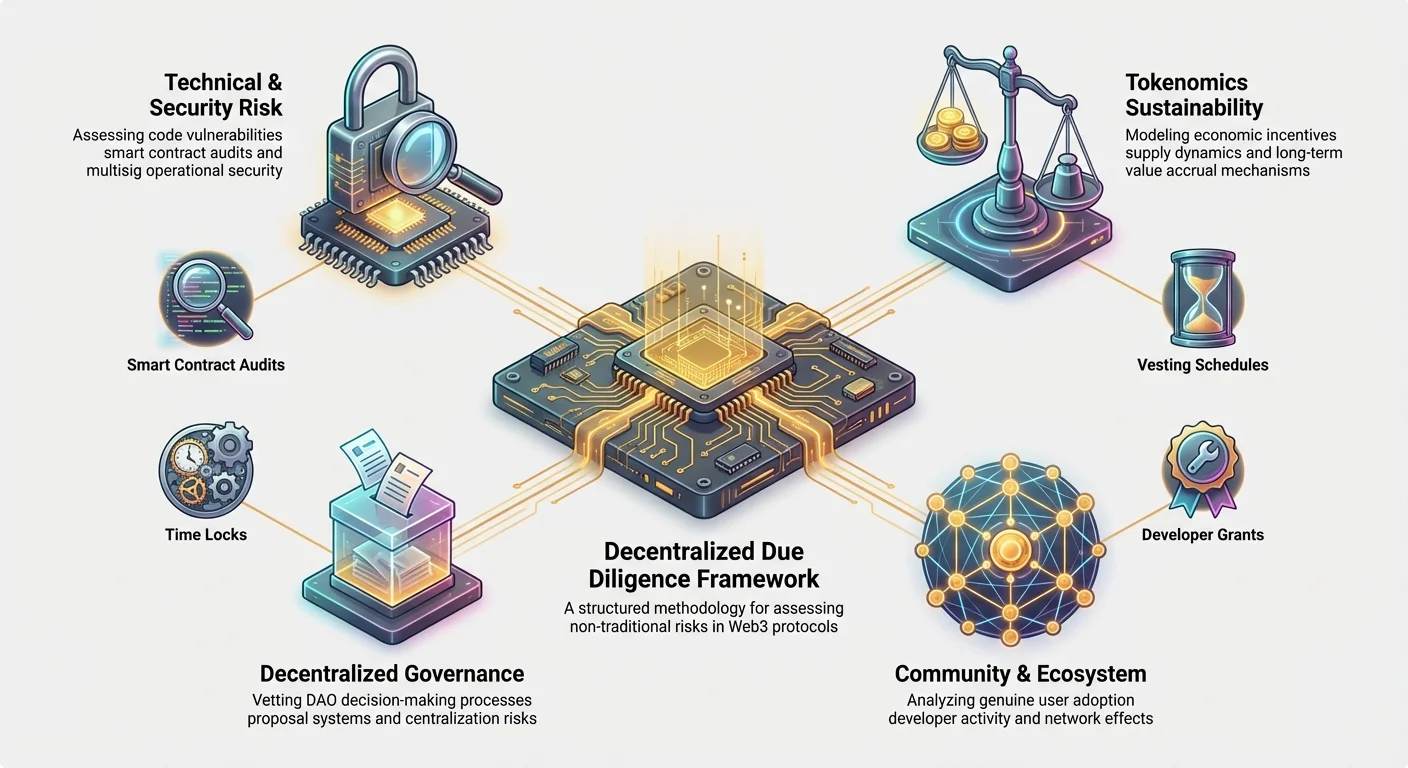

Nasnameya Stûnên Riskê yên Ne Kevneşopî

Ji bo rêvebirina van cudahiyan, investkarên sazî çar stûnên riskê yên bingehîn ên taybetî ji bo protokolên decentralized damezrandine. Van stûnan pogê çarçoveya crypto due diligence framework pêk tînin:

- Riskê Teknîkî & Ewlehiyê: Risk ku koda binê ye bug an vulnerabilities heye ku diwindinê fonan dibe (mînak, hackên smart contract).

- Domdariya Tokenomics: Risk ku modeli aborî yê pîrojê (lêzade, peydakirin, û belavkirin) ne domdar e, inflationary e, an naşîne nirx ji bo xwediyên tokenê.

- Riskê Rêveberiya Decentralized: Risk ku pêvajoya biryarê (DAO) dikare were hackkirin, manipulekirin, an bibe ne-lihevhatina rêziknameyê an gridlocka navxweyî.

- Riskê Civak & Ecosystêmê: Risk ku pîroj bêyî decentralization têra xwe, piştgiriya pêşdebir, an pejirandina bikarhîner a rastîn a pêwist ji bo jiyana dirêj winda dike.

Stûna 1: Nirxandina Riskê Teknîkî & Ewlehiyê

Koda di protokoleke decentralized de qanûn e. Bêyî sepaneke nermalavê ya kevneşopî ku dikare bi lez were patchkirin ji hêla tîmeke navendî ve, smart contractên krîtîk pir caran mîlyaran dolar digirin û ji bo nemûbediltirîn dixebitin. Ji ber vê yekê, nirxandina riskê teknîkî ya herî girîng e. DD ya sazî pir li derveyî tenê xwendina raporta auditê diçe.

Analîzkirina Auditên Smart Contract

Pîrojek ku audit "passed" ji fîrmeke navdar (wekî CertiK an Trail of Bits) digire tenê xala destpêkê ye. Tetbîqkirin lêkolîna kûrtir pêdivî dike:

- Scope û Depth ya Audit: Gelo tevahiya protokol hate auditkirin, an tenê parçeyeke piçûk, îzole? Investkar delîl digerin ku yên herî krîtîk, yên nirxê bilind (mînak, yên ku collateral an minting tokenan rêve dikin) nirxandina herî bilind wergirtiye.

- Navdariya Auditorê: Hemû fîrmên audit wek hev nînin. Investkar auditên ji fîrmanên ku tomarê piştrastkirî yê dîtina zero-day vulnerabilities ên sofistîke di protokolên wekhev de pêşniyar dikin.

- Verîfîkasyona Jîrkirina Fix: Gavê herî kêm dihatî xemilandin. Auditê xweş windahiyên dîtî (findings) dihewîne. Investkar delîl daxwaz dikin ku hemû findingsên krîtîk û mezin hatine patchkirin û, bi taybetî, ku auditor verify fixên jîrkirî kiriye. Raporek ku pirsgirêkên giran dide zanîn lê ne rast dike remediation nîşana sor a mezin e.

Tipê Kar: Li protokolên bigerin ku bug bounties yên domdar pêşkêş dikin (mînak, bi platformên wekî Immunefi). Ev nîşan dide eleqeyek bi ewlehiya domdar, pejirandina ku kod qet 100% ewle nîne.

Reviewa Kalîteya Kod û Maintainability

Ji ber ku piraniya koda Web3 open-source e (li platformên wekî GitHub têne hostkirin), tîmên sazî reviewên kodê yên taybetî dikin ku li ser nîşaneyên kalîteyê balê dikişînin. Ev domdariya pêşerojê ya pîrojê û hêsaniya entegrekariniyê dinirxîne.

- Dokumentasyon û Şîroveyan: Gelo kod baş hatiye belgekirin? Koda belê, spaghetti pir li hember bugên pêşerojê xurt e û nîşana sloppiness ya pêşdebiriyê dide. Protokolên kalîteya bilind dokumentasyona pêşdebir a berfireh, nûjen pêşkêş dikin (API, rêberên entegrekariniyê) ku matûrîte nîşan dide.

- Rêvebirina Dependency: Protokol pir caran li ser komponentên ji pîrojên din ava dikin (mînak, bi karanîna libraryên damezrandî wekî OpenZeppelin). DD ewle dike ku van dependencyyan ewle, baş-maintained, û ne li hember "supply chain attacks" yên potansiyel in.

- Aktivîteya Pêşdebirinê: VC yan bi amûran bişopînin commitên GitHub, pull request, û mezinahiya tîma pêşdebir a bingehîn li ser demê. Pîrojek tendurist pêşdebirîna domdar, aktîf nîşan dide, ne tenê burstên mezin li dora launchê, ku eleqeya dirêj-medere nîşan dide.

Ewlehiya Operasyonel û Rêvebirina Key

Heta koda bêkêmak jî dikare were xerakirin ger keyên îdarî bi xerab were rêvebirin. Investkar OpSec a navxweyî ya protokolê dinirxînin.

- Multisignature (Multisig) Setup: Ji bo fonksiyonên krîtîk (wekî nûvekirina protokolê an gihîştina Treasury), multisig wallet pêwist e. Ev gelek aliyên serbixwe (pir caran endamên foundation, auditor, an rêberên civakê) daxwaz dike ku pêşî li danûstendinekê bigirin berî ku were jîrkirin. DD ya sazî verify dike:

- Hejmara signatureyên pêwist (mînak, 5 ji 8).

- Nasname û serbixwebûna xwediyên key.

- Prosedurên ewlehiyê yên ji hêla xwediyên key ve (mînak, cudakariya erdnîgarî, hardware wallets).

- Time Locks: Time lock di navbera dengdana rêveberiyê (an biryara tîmê) û jîrkirina guherînê de talokekê mecbûrî dide. Ev pancûreka ewlehiyê ya krîtîk ji civakê an investkaran re dide da ku hackek an rawestandina nûvekirineke xerab bibînin. VC dirêjahiya time lock dinirxînin—time lock kurt (mînak, 2 saet) ewlehiya kêm pêşkêş dike, dema ku yek dirêj (mînak, 48-72 saet) rêveberiya riskê ya aqil nîşan dide.

Stûna 2: Modelkirina Domdariya Tokenomics

Tokenomics—modela aborî ya ku afirandina, belavkirina, peydakirina, û karanîna tokenê native ya protokolê rêve dike—motorê aborî yê pîrojek Web3 e. Designa tokenê ya xelet dikare protokoleke teknîkî ya mükemmel hilweşîne. Investkarên sazî tokenomics analysis tools yên sofistîke bikar tînin da ku modelê stress-test bikin.

Fêmkirina Belavkirina Token û Vesting Schedules

Awayê ku token di destpêkê de tê belavkirin nîşaneyeke mezin a lihevkirina di navbera tîma damezrîner, investkaran, û civakê de ye.

- Lock-upên Investkar û Tîmê: Investkar vesting schedule dinirxînin—demê ku investkarên destpêkê û endamên tîm tokenên xwe digirin. Vesting schedules dirêj, li ser cliff (mînak, 1-sal cliff, 3-sal linear unlock) têne tercîhkirin, ji ber ku ew serkeftina dirêj-medere ya damezrîner bi serkeftina protokolê lihevdike û rê li ber firotina mezin a nişankirî ("rug pull") digire.

- Belavkirina Civak vs. Insider: DD ferqên tokenên ajokirî ji civak, treasury, û staking rewards li dijî ya ku ji hêla tîma damezrîner, VC, û şêwirmendan ve tê girtin dinirxîne. Belavkirineke destpêkê ya giran-navendî manipûlasyon û volatility ya bilind nîşan dide.

- Pêşkêşkirina Liquidity: Liquidity ya destpêkê çawa tê damezrandin? Ger protokol hewceyê hewldana mezin ji tîma damezrîner bike da ku liquidity ya bazarê biparêze, ew nîşana lawaziyê ye. Investkarên sazî modelên tercîh dikin ku protokol bi xwe liquidity ya decentralized teşwîq dike.

Nimûneya Bikaranînê: Ger tîma damezrîner 20% ya peydakirina tokenê bigire, lê 50% ya wan tokenan di Rojê 1 de vebibe, riska şoka peydakirina mezin û hilweşîna bihayê pir bilind e. Çarçoveyên sazî vesting ya staggered daxwaz dikin da ku ev riska dilution ya tavilê kêm bikin.

Utility, Value Accrual, û Pressure ya Inflationary

Token divê sedemek balkêş hebe ku li derveyî spekûlasyonê hebe. VC dinirxînin ku token çawa nirxê digire û peydakirina xwe rêve dike.

- Mechanism ya Value Accrual: Gelo girtina token feydeyeke rastîn dide?

- Fee Capture: Gelo token pariyeke ji feeên ji hêla protokolê ve têne çêkirin digire (mînak, trading fees, lending interest)? Ev nirxa tokenê rasterast bi karanîna protokolê ve girêdide.

- Staking Rewards: Gelo staking rewards domdar in? Ger rewards bi tokenên nû yên mintkirî (inflation) werin dayîn, investkar divê ewle bikin ku raha inflationê ji hêla daxwaza torê û karanînê ve were ofsetkirin.

- Governance Weight: Deqa ku rêveberî utility ye, VC modelên tercîh dikin ku beşdariya rêveberiyê bi teşwîqên aborî re were hevkirin da ku beşdariya aktîf, berpirsiyar teşwîq bike.

- Dînamîkên Peydakirina (Inflation/Deflation): Gelo peydakirina token sabît e, inflationary, an deflationary?

- Ger inflationary (tokenên nû bi domdarî têne mintkirin, pir caran ji bo stakers an miners), çarçoveya DD delîl daxwaz dike ku daxwaza ji bo karûbarê protokolê dê ji inflationa peydakirina zûtir mezin bibe, bi vî awayî nirxa tokenê biparêze.

- Ger deflationary (token bi fee têne şewitandin), DD mechanism ya şewitandinê dinirxîne da ku ewle bike ew efektîf û domdar e.

Bikarhînkirina Amûrên Analîza Tokenomics

Investkarên sofistîke li ser spreadsheetên sadedir ne; ew tokenomics analysis tools yên taybetî bikar tînin da ku senaryoyên bazarê yên cuda model bikin.

- Simulation Modeling: Van amûran Monte Carlo simulations (hezar senaryoyên encamên rastîn) dimeşînin da ku performansa tokenê di bin stress de biceribînin, wekî downturnên bazarê yên nişankirî, demên mezinbûna bilind, an êrîşên rêveberiyê.

- Sensitivity Analysis: Ev destnîşan dike ku çiqas token bihayê û domdariya pîrojê li guhêrbarên derve yên girîng (mînak, Ethereum gas prices, launcha hevrik, kêmkirina crypto market cap a giştî) hesas e.

- Demand Elasticity: Investkar daxwaza pêwist model dikin da ku inflationê ofset bikin. Mînak, ger token raha inflationê ya salane 10% hebe, çarçoveya DD dipirse: çiqas sermaye ya bikarhîner a nû divê her sal bikeve sîstemê tenê ji bo parastina bihayê heyî? Ger daxwaza pêwist ne realîst xuya bike, pîroj wekî riska bilind tê nîşankirin.

Stûna 3: Tetbîqkirina Çarçoveya Rêveberiya Decentralized

Organîzasyonên Xweser ên Decentralized (DAOs) têne armanckirin ku rêveberiya navendî biguherînin. Lêbelê, rêveberiya decentralized riskên tevlihev pêşkêş dike, bi taybetî riska biryarên hêdî, ne diyarîya rêziknameyê, an takeoverên dijminane yên rasterast.

Nirxandina Vectorên Êrîşê yên Rêveberiyê

Deqa ku şirketên kevneşopî ji M&A ya dijminane xem dikin, protokol li ser êrîşên teknîkî û aborî yên li ser mechanism ya rêveberiyê bi xwe xem dikin.

- Apathy ya Dengdan û Navendîkarbûn: Ger ferqeke mezin a xwediyên token di dengdanê de beşdar nebin, hêz di navbera hejmareke piçûk a walletên aktîf de konsantre dibe (pir caran tîma damezrîner, fonên VC yên mezin, an whales). DD ya sazî koefîsiyena Gini ya hêza dengdanê analîz dike da ku asta kêm a belavkirina decentralized ewle bike. Dengdana kêm ya dengdan riskeke mezin e, ji ber ku ew protokolê li hember êrîşên ku tenê hewceyê kirîna ferqeke piçûk a tokenên niha-dengdan dike lawaz dike.

- Flash Loan Attacks: Hin protokol destûr didin ku tokenên rêveberiyê bi flash loans (loanên ku di danûstendineke yekane de têne girtin û werin dayîn) were qezenckirin da ku pêşniyazeke rêveberiyê ya xerab bêne derbaskirin bêyî ku qet tokenan bi rastî xwedî bin. DD divê verify bike ku mechanism ya rêveberiyê li hember vê vectorê immune ye, an kêm dike.

- Astenga 51% Attack: Investkar lêzîna kirîna 51% ya tokenên rêveberiyê yên şil, ne-staked hesab dikin. Ger ev lêzîn nisbî kêm be (mînak, di bin $50 milyon ji bo protokoleke multi-milyar dolar), pîroj wekî lawaz tê hesibandin.

Design ya Mechanism û Pêvajoya Pêşniyazê

Protokol çiqas hêsan û ewle dikare biguhere? Designa pêvajoya rêveberiyê matûrîte û toleransa riskê ya pîrojê nîşan dide.

- Pêwîstiyên Quorum: Çiqas ferqa peydakirina tokenê divê deng bide da ku pêşniyaz derbas bibe? Quorum kêm (mînak, 1%) ewle dike ku komeke piçûk dêyê bidengîne, dema ku quorum pir bilind (mînak, 60%) dikare bibe gridlocka rêveberiyê, rawestandina nûvekirinên pêwist. DD quorumek hevseng digere ku meşruiyetê ewle bike bêyî ku protokolê felc bike.

- Dem û Jîrkirina Pêşniyazê: Investkar gavên prosedural dinirxînin:

- Temperature Check: Demeke guftûgooya nefermî.

- Pêşniyaz Formal: Snapshot ya token û dengdana on-chain.

- Execution Delay (Time Lock): Pancûreka ewlehiyê ya krîtîk a di Stûna 1 de hate reviewkirin.

- Mekanîzmên Emergency: Gelo protokol pêvajoyeke pêşdefînkirî ji bo bi lez mijûlkirina buga ewlehiyê ya krîtîk heye? Deqa ku decentralization tije armanc e, hin fonksiyonên "pause" ên emergency, ku ji hêla multisigê pir ewle ve têne kontrolkirin, pir caran wekî kêmkirina riskê ya aqil ji bo protokolên DeFi yên milyar-dolar têne dîtin.

Riskên Navendîkarbûnê û Struktûra DAO

Gelek DAOs decentralized tenê bi nave (DINO) ne. Investkar remnantên qanûnî û teknîkî yên tîma damezrîner analîz dikin.

- Struktûra Saziya Qanûnî: Heta protokol decentralized be jî, kî bac, dosyayên qanûnî, û peymanên cîhanê rêve dike? VC bingeha qanûnî (mînak, foundationên li jurisdiksiyonên deryaya derve) dinirxînin ku piştgiriya DAO bike û investkar ji berpirsiyariya kesanî biparêze.

- Dependencyên Key: Gelo protokol hîn jî li ser înfrastrûktura navendî dependent e (mînak, bi karanîna providerê cloud yekane ji bo hostinga interface ya front-end, an hewceyê têketina destanî ji tîma damezrîner ji bo deploykirina nûvekirinên taybet)? Dependencyên li ser xalên choke yên navendî xala yekane ya şewitandinê û riska rêziknameyê temsîl dikin.

- Rêvebirina Treasury: VC dinirxînin ku treasury ya DAO (fonên berhevkirî û feeên protokolê) çawa tê rêvebirin. Gelo ew bi awayekî şeffaf li gorî dengên civakê tê veberhevkirin, an kontrol hîn jî bi awayekî efektîf ji hêla tîma bingehîn a destpêkê ve tê girtin?

Stûna 4: Analîza Civak û Ecosystêmê

Avantaja pêşbaziyê ya pîrojek decentralized di civaka wê, bandorên torê, û şiyana cîhkirina avakeran de ye. DD ya sazî civakê wekî asêteke ne-darayî ya krîtîk dinirxîne.

Peyamkirina Decentralization û Beşdariya Rastîn

Metricên sadedir wekî hejmara endamên Telegram hêsan têne lînkirin. Analîza sofistîke kûrtir di kalîteya têkilî û biryarê de vedigere.

- Analîza Bazê Bikarhîner a Aktîf: Investkar ji hêla daneyên on-chain ve cûdahiyê di navbera navnîşên spekûlatîf û bikarhînerên utility ya rastîn de dikin (mînak, navnîşên ku bi smart contractên bingehîn re aktîf têkilî dikin, ne tenê bazirganiya tokenê). DD li ser metricên karanînê yên wekî bikarhînerên aktîf ên rojane (DAUs) û hejmara walletên yekane yên ku her meh bi protokolê re têkilî dikin balê dikişîne.

- Sentîmenta Civakî û Kalîteya Discourse: Amûrên analîza sentîmentê ji bo şopandina foruman civakê (Discord, Discourse, rûpelên rêveberiyê) têne bikaranîn. Gelo guftûgo konstrukîtîf û teknîkî ye, an ji spekûlasyona bihayê û daraşiyên emosyonel tê kontrolkirin? Civakeke jehrî an tenê spekûlatîf potansiyela dirêj-medere ya xerab nîşan dide.

- Cihêrengiya Erdnîgarî û Demografîk: Decentralization ya rastîn tê wateya ku pîroj ji hêla herêmeke erdnîgarî an komeke piçûk, homogên de neyê kontrolkirin. Ev lawaziya pîrojê li hember çalakiyên rêziknameyê di yek jurisdiksiyona taybet de kêm dike.

Aktivîteya Pêşdebir û Pipeline ya Beşdarî

Şiyana pîrojê ji bo cîhkirina û parastina pêşdebirên bi talent nîşana bingehîn a trajektorya teknîlojiya dirêj-medere ye.

- Grantên Pêşdebirên Derve: Gelo pîroj programa grantê ya robust, şeffaf ji bo fînansekerina pêşdebirên derveyî tîma bingehîn heye? Ecosystêmek thriving li ser avakerên sêyem-partî ava dibe ku sepanên li ser protokolê diafirînin (mînak, wallets, amûrên analîzê, protokolên alî).

- Beşdarî Tîma Bingehîn vs. Derve: DD ya sazî dixwaze piştrfk bike ku pariyeke girîng a beşdariyên kod û fixên bug ji beşdarên derve, ne-tîm têne. Ger pîroj li dû tîma bingehîn hilweşî, ew navendî ye.

- Metricên Entegrekariniyê: Çiqas pîrojên crypto yên mezin ên din (an heta şirketên kevneşopî) entegre an li ser vê protokolê ava kirine? Entegrekariniyên xurt nîşan didin ku protokol wekî înfrastrûktura pêbawer di ecosystêma Web3 a fireh de tê dîtin.

Analîza Hevrêyan di Eya Web3 de

Analîza pêşbaziyê di Web3 de cuda ye ji ber ku kod pir caran forkable e. Serkeftin ne tenê bi fonksiyonalîteya heyî were pîvandin, lê bi defensibility ya torê.

- Nirxandina Riska Forking: Ji ber ku hevrik dikarin kodê kopî bikin, investkar astengiyên ketina ji bo "fork" a potansiyel (kopiyeke codebase) dinirxînin. Van astengan dihewînin:

- Bandorên torê (mînak, bazê bikarhîner a mezin).

- Konsantrasyona Capital/Liquidity (mînak, TVL a dominant).

- Datan proprietary an înovasyonên teknîkî yên yekane.

- Modelên Token ên Berhevdarkirî: Tokenomics a pîrojê çawa bi hevrikên rasterast re tê berhevdarkirin? Ger hevrik mechanism ya value accrual a bi eslê xwe çêtir pêşkêş bike (mînak, yield ya rast a bilindtr an inflation a kêmtr), pîroja di bin reviewê de di dezavantajeke giran de ye, bêyî berçavkîya bazarê ya heyî.

Navgîrkirina Dîtinan û Hesabkirina Profîla Rîskê

Pêşniya dawî di lêkolîna dilovaniyê ya saziyan de ev e ku dîtinên ji çar stûnan dicîhîne bike profilek rîskê ya tevahî û pêşniyara veberhênanê. Ev ji analîzê ber bi biryarê ve diçû.

Danê Gewran bo Kategoriyên Rîskê yên Web3

Ne hemû rîsk wek hev in, û pêşînîkirin bi piranî bi tezîsê veberhênana fonê ve girêdayî ye (mînak, fonên pêkhatinê, fonên berjêrdeya DeFi, an fonên NFT).

| Stûna Rîskê | Gewre ya Têkildar | Pêşînî ji bo Tezîsa Veberhênanê |

|---|---|---|

| Stûna 1: Teknîkî & Ewlehiyê | 35% - 40% | Gewra herî bilind ji bo DeFi, Qenckirin, an Protokolên Layer 1 (ku tê de windakirina rasterast a malperiyê rîska bingehîn e). |

| Stûna 2: Berdewamiya Tokenomics | 30% - 35% | Gewra herî bilind ji bo Tokenên Rêveberiyê û Protokolên Berjêrdêr (ku tê de sêwirana aborî berdewamiya dirêjmedî diyar dike). |

| Stûna 3: Rêveberiya Decentralized | 15% - 20% | Gewra bilind ji bo Pêkhatin û Xezîneyên DAO-kar (ku tê de aramiya siyasî/operasyonê kilît e). |

| Stûna 4: Civak & Ekosîstem | 10% - 15% | Gewra navîn ji bo hemû projeyan; gewra bilind ji bo sekinên Web3 yên rûbirûyê xerîdar (ku tê de pejirandin nirxê dihêle). |

Veberhênerên saziyan matrisek pêşkêşê bikar tînin, bi gelemperî her jîrkomponentê (mînak, verifikasyona Audit, lihevhatina dembûna Vesting, têkildarbûna Quorum) li ser pîvanek 1 heta 5 (an A heta D) derew dikin, paşê bi gewra taybetî ya sektorê re zêdî dikin da hilberîna pûanek rîskê ya giştî.

Protokola Nîşanên Sor

Dema hin pirsgirêk têne sivikkirin an pejirandin, dîtinên diyarkirî pêvajoya veberhênanê yekser radiweste (Nîşanên Sor). Ev şikestên ne-dilovan di nav wan de hene:

- Kirina Kilîda Ne Destûrkirî: Delîl ku kesekî yekane an multisigê piçûk, ne-auditkirî mafên rêveberiyê yên kilît digire (wek şiyana mintkirina tokenên ne-arbitrer an valakirina xezîneyê) bê kilîta demê.

- Wêneyên Ewlehiyê yên Ne-Îlanbirî: Dîtina eksploitên an hackên berê ku tîma damezrîner nekaribû ji veberhêneran an giştî re ragihîne. Ev nîşana bêbawerî û integrîteya bingehîn a bêdawî ye.

- Ne-diyarkirina Qada Rêberiyê: Ger tîma pêşdebir a navendî an damezrîneriya piştgir dike li qadeke ku bi neçûyînî an ne-predictkirî li hember krîpto dijminatiyê heye, rîska rêberiyê zêdetir bilind tê hesibandin.

- Ne-arameyiya Darayî ya Yekser: Modelkirina Tokenomics nîşan dide ku lîkûdîteya pêwist an berjêrdeyên stakingê yên domdar ên di nav 12–18 mehên bê mezinkirina karanîna nerast tê de dibe enflasyon û hilweşîna bihayê.

Pratîka Herî Baş: Veberhênerên profesyonel bi gelemperî tedbîrên parastinê yên taybet li gor dîtinên DD danûstandinê dikin. Mînak, ger rêveberî zêdetir navendî be, pelê şertê dibe ku protokol pêşî bi kilîtekî herî kêm 72-saet li pêşî ya temamkirina veberhênanê bicîh bîne. Ev awayê ku sermayeya saziyan standardên ewlehiyê yên baştir li Web3 dihêle.

Encam

Lêkolîna dilnivîsî ya sazî ji bo pîrojên decentralized hevsengiyeke balkêş a zanista komputerê, teoriya lîstikê, û darayî ya kevneşopî temsîl dike. Ew pêşketineke pêwist a pratîka veberhevkirinê ye ku balê ji raporên korporatîf yên navendî ber bi koda open-source, teşwîqên lihevketî, û struktûrên rêveberiya decentralized ve diguherîne.

Ji bo destpêkvanan, fêmkirina vê çarçoveyê lensa bihêz pêşkêş dike ku her veberhevkirina Web3 binirxîne. Bi derbasbûna hype û bihayê bazarê ya heyî, û li şûna analîzkirina çar stûnan—Ewlehî, Tokenomics, Rêveberî, û Civak—investkar dikarin domdariya dirêj-medere, robustness, û profîla riskê ya rastîn a protokolên decentralized çêtir binirxînin. Gava ku cîhana Web3 matûr dibe, ev metodolojiyên vetting ên sofistîke, strukturkirî dê bibe standarda zêr ji bo belavkirina sermayeyê di aboriya decentralized de.