暗号通貨市場は、投資家がデジタル資産を買って保有する単純な現物取引を超えて大幅に進化してきました。エコシステムが成熟するにつれ、金融商品はますます洗練されてきました。これらの商品は伝統的な金融を模倣していますが、ブロックチェーン世界特有のボラティリティと24時間365日の性質で動作します。これらの先進的なツールの中には、先物、オプション、そしてバイナリーオプションのようなさらにエキゾチックなバリエーションを含むデリバティブがあります。

デリバティブは、原資産から価値を派生させる2つ以上の当事者間の金融契約です。暗号通貨の文脈では、原資産は通常ビットコインやイーサリアムのようなデジタル通貨です。これらの商品は、トレーダーが資産自体を所有せずに将来の価格変動に投機することを可能にします。これにより、リスクに対するヘッジ戦略やレバレッジによる潜在的なリターンの増幅が可能になります。

しかし、これらの商品の複雑さは重大なリスクを引き起こします。現物取引には資産の減価リスクがありますが、デリバティブは清算、満期日、資金調達レートなどの複雑さを追加します。これらの金融商品の仕組みを理解することは、暗号経済の先進セクターをナビゲートするすべての人にとって不可欠です。

バイナリーオプションの仕組み

バイナリーオプションは、デリバティブ取引の中で最も単純でありながら高リスクな形態の一つです。名前の通り、バイナリーオプションの結果は「はい」か「いいえ」の命題です。トレーダーは、特定の暗号通貨の価格が特定の時点で一定のレベルを上回るか下回るかを投機します。このバイナリー性質により、固定の支払いまたは完全な損失となります。

伝統的なオプションとは異なり、価格の変動幅に応じて潜在的な利益や損失が変動するのに対し、バイナリーオプションは上限と下限が固定されています。トレーダーの予測が正しければ、事前に定められた支払いを受け取ります。これは通常投資額のパーセンテージです。予測が間違っていれば、トレーダーは初期投資額全体を失います。

バイナリーオプションの魅力は、その単純さと決済の速さにあります。契約は極めて短期で、数分や数秒しか続かない場合もあります。これにより資本の迅速な回転が可能になります。しかし、この速さは衝動的な意思決定を促します。「オール・オア・ナッシング」の構造により、トレーダー不利のわずかな価格変動でも取引額の100%の損失となります。

バイナリートレーディングのリスク要因

バイナリーオプションの主なリスクは、時間経過に伴う負の期待値です。支払いは通常投資額の100%未満(しばしば70%から90%の範囲)であるため、トレーダーは損益分岐点で勝つためには50%以上の勝率が必要です。これはカジノゲームのハウスエッジに似た数学的なハードルを生み出します。

ボラティリティはもう一つの重要な要因です。暗号通貨市場は急激で予測不能な価格変動で知られています。通常の取引では、一時的な下落は回復可能ですが、固定満期のバイナリーオプションでは、誤った瞬間の変動が完全な損失を引き起こします。一部のバイナリーオプション市場の流動性の欠如も価格の不整合を引き起こす可能性があります。

バイナリーオプション分野での規制上の懸念は最重要です。多くの管轄区域で、これらの商品はギャンブルに似ていることと詐欺的なプラットフォームの蔓延により禁止または厳しく制限されています。バイナリーオプションに従事するトレーダーは、支払いの履行と正確な価格データの提供にプラットフォームの信頼性に完全に依存するため、より高いカウンターパーティリスクに直面します。

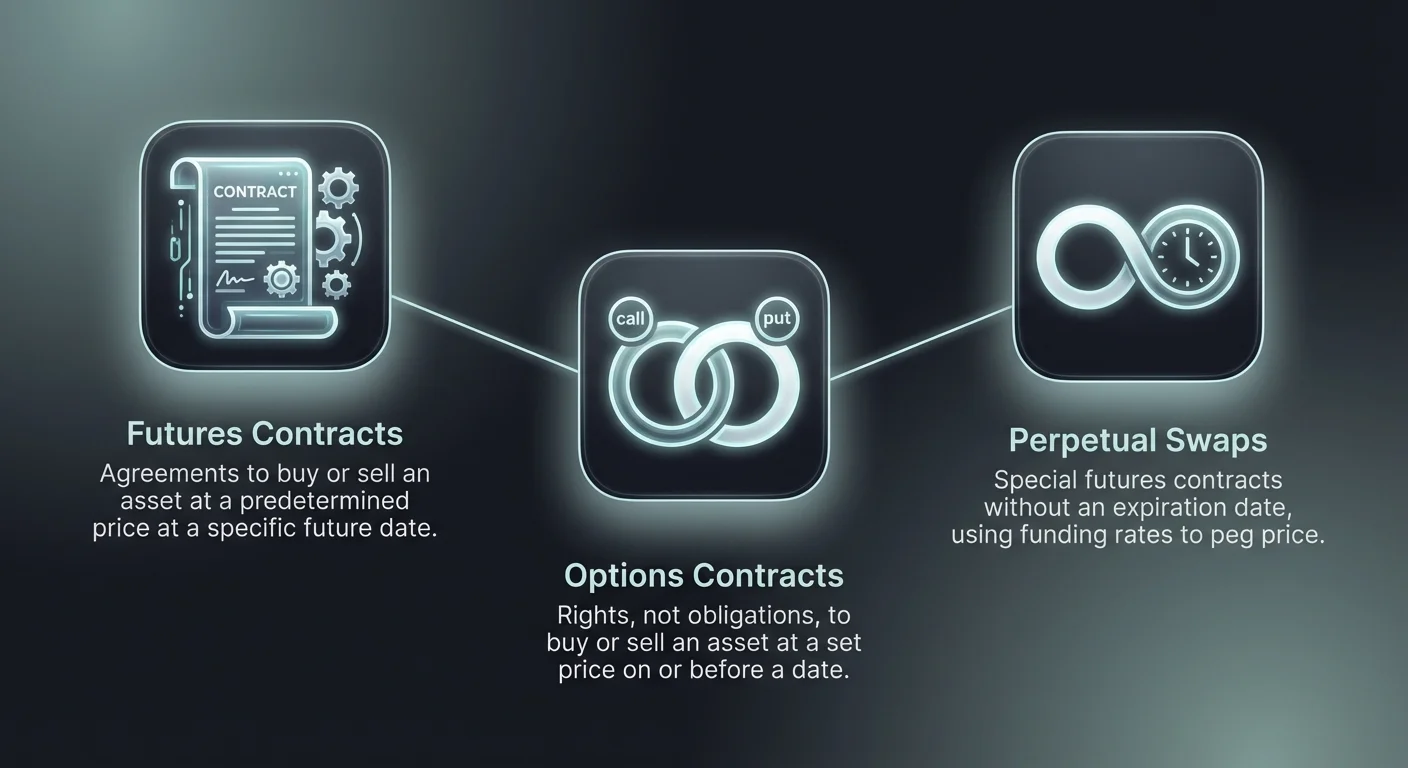

先物契約と永久スワップ

先物契約は、将来の特定の時点で事前に定められた価格で資産を買うか売ることを約束する契約です。暗号資産市場では、これらの金融商品により、トレーダーはデジタル資産の将来の価値について投機できます。これらは主に2つの機能を提供します:投機とヘッジです。投機家は価格変動から利益を得るために先物を利用し、マイナーや保有者は価格を固定してリスクを軽減するために利用します。

伝統的な先物と暗号資産特有のユニークな「永久」契約には明確な違いがあります。伝統的な先物には設定された満期日があります。その日付に契約が決済され、関係当事者は義務を履行しなければなりません。先物契約の価格は資産の現物価格から乖離する可能性があり、満期日が近づくまで収束しません。

パーペチュアル先物:暗号資産の標準

パーペチュアル先物(しばしば「perps」と呼ばれる)は、満期日がない特別なタイプの先物契約です。これにより、トレーダーは清算を避けるために十分な証拠金を維持していれば、ポジションを無期限に保有できます。決済日がないため、パーペチュアル先物は「ファンディングレート」と呼ばれる仕組みを使用して、契約価格を原資産の現物価格に近づけます。

ファンディングレートは、ロングトレーダーとショートトレーダーの間で定期的に交換される支払いです。パーペチュアル価格が現物価格よりも高い場合、ファンディングレートは正となり、ロングポジション保有者がショートポジション保有者に支払います。これによりトレーダーは売却を促され、価格が下落します。逆に、パーペチュアル価格が現物価格よりも低い場合、ショートがロングに支払い、買い圧力を生み出します。

この仕組みにより、デリバティブ価格が暗号資産の実世界の価値から大幅に乖離することを防ぎます。トレーダーにとって、ファンディングレートは市場ポジションと全体の市場センチメントに応じて保有コストまたは潜在的な収益源となります。ファンディングレートを無視すると、特にトレンド主導の市場で時間が経つにつれて利益が侵食される可能性があります。

インバース先物の解説

暗号資産市場で見られるもう一つのバリエーションはインバース先物契約です。標準的なリニア先物では、証拠金と決済は通常USDTやUSDCのようなステーブルコインで計上されます。インバース先物では、契約がベースとなる暗号資産自体(例:BitcoinやEthereum)で証拠金と決済されます。

この構造は原資産を蓄積したいトレーダーに魅力的です。Bitcoinインバース先物のロングポジションを取ったトレーダーが価格上昇した場合、契約価値の上昇と担保として保有するBitcoinの価値上昇の両方から利益を得ます。ただし、下落時にはリスクも倍増します。担保の価値が下落すると、ステーブルコイン担保の場合よりも清算価格に早く到達します。

オプション取引の基礎

オプション取引は、先物取引とは異なる戦略的な可能性を提供します。オプション契約は、買い手に特定の価格で資産を買うまたは売る権利を与えますが、義務は課しません。この区別は重要です。先物取引がトレーダーを取引に拘束するのに対し、オプションは利益が出る場合にのみ取引を実行する選択肢を提供します。

オプションには主に2種類あります:コールとプットです。コールオプションは保有者に資産を買う権利を与えます。これは通常、トレーダーが価格の上昇を予想する場合に使用されます。プットオプションは保有者に資産を売る権利を与え、価格の下落を予想する場合に有用です。

コールとプットの仕組み

コールオプションを購入する場合、トレーダーはプレミアムと呼ばれる手数料を支払います。市場価格が行使価格(契約で合意された価格)プラス支払ったプレミアムを超えて上昇すれば、トレーダーは利益を得ます。価格が行使価格を下回った場合、トレーダーはオプションを単に失効させます。損失は最初に支払ったプレミアムに厳密に限定されます。

プットオプションは逆の仕組みです。プットオプションの買い手は、市場価格が行使価格を下回れば利益を得ます。これにより、プットは効果的な保険政策となります。例えば、短期的な市場暴落を懸念するビットコイン保有者はプットオプションを購入するかもしれません。市場が暴落した場合、プットオプションからの利益が保有資産の価値下落を相殺します。

アメリカ式オプション vs. ヨーロッパ式オプション

オプションは行使可能な時期によってさらに分類されます。アメリカ式オプションは、保有者が満期日前にいつでも買うまたは売る権利を行使することを許します。この柔軟性はより戦略的な制御を提供しますが、通常高いプレミアムを要求します。

一方、ヨーロッパ式オプションは満期日の当日しか行使できません。柔軟性が低いものの、機関投資家向けの暗号通貨市場で一般的で、しばしば低いプレミアムが付きます。トレーダーは自分が購入するオプションの種類を理解する必要があります。これにより、出口戦略とポジションの潜在的な流動性が根本的に変わります。

| 特徴 | アメリカ式オプション | ヨーロッパ式オプション |

|---|---|---|

| 行使時期 | 満期前いつでも | 満期日のみ |

| 柔軟性 | 高い | 低い |

| プレミアムコスト | 一般的に高い | 一般的に低い |

空売りおよび市場の下落局面

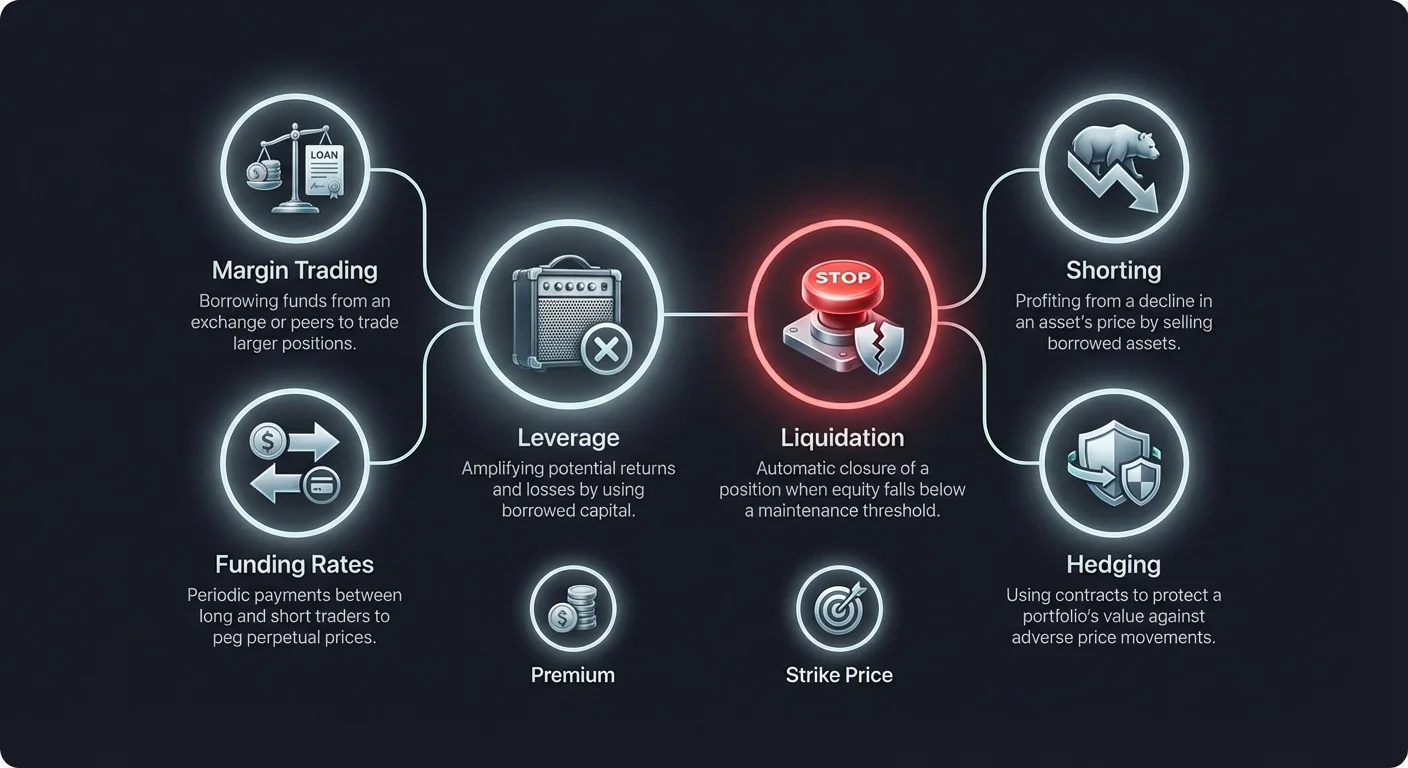

空売りは、資産価格の下落から利益を得るための取引戦略です。暗号通貨の文脈では、空売りによりトレーダーは市場が弱気相場に入る場合でも利益を上げることができます。この仕組みは、資産を借り入れて現在の市場価格で売却することにあります。トレーダーの目標は、後でより低い価格で資産を買い戻して貸し手に返却することです。

売却価格と買い戻し価格の差が利益となります。例えば、トレーダーがビットコインを50,000ドルで空売りし、40,000ドルで買い戻した場合、1単位あたり10,000ドルの利益(手数料を除く)となります。この機能は市場に深みを加え、上昇投機だけでなく両方向の価格発見を可能にします。

空売りポジションのリスク

空売りは下落局面で利益の可能性を提供しますが、独自のリスクプロファイルを持っています。資産を買う場合(ロングポジション)、最大損失は投資額に制限されます。価格はゼロを下回ることはありません。しかし、空売りでは潜在的な損失は理論上無制限です。

資産価格が下落する代わりに上昇した場合、トレーダーはポジションを決済するためにより高い価格で買い戻さなければなりません。暗号通貨の価格に理論的な上限がないため、損失は急速に蓄積します。これは暗号通貨市場で特に危険で、価格が短期間で2倍や3倍になることがあります。

ショートスクイーズは、高度に空売りされた資産の価格が予想外に上昇すると発生します。空売り側が損失を抑えるために資産を急いで買い戻すと、その買い圧力が価格をさらに押し上げます。これによりさらに多くの空売りが清算を強いられ、上昇価格と連鎖的な清算のフィードバックループが生じます。

空売りの方法

空売りポジションを実行する方法は複数あります。証拠金取引が最も直接的な方法で、取引所がトレーダーに資産を直接貸し出します。先物契約はもう一つの人気の手段で、原資産を直接扱わずに空売りポジションを開くことが可能です。

インバース上場投資商品(ETP)やレバレッジトークンも空売り露出を提供します。これらは原資産とは逆方向に動くよう設計された金融商品です。例えば、「3x Short BTC」トークンは、ビットコイン価格が1%下落するごとに3%上昇することを目指します。これらの商品は、マージン管理や借入の手動処理を不要にすることでプロセスを簡素化しますが、リバランスや減衰に関する独自のリスクを伴います。

マージン取引とレバレッジ

マージン取引とは、金融資産を取引するために借入資金を使用する手法です。この借入資本はレバレッジとして機能し、トレーダーが実際の口座残高が許容するよりも大きなポジションを開くことを可能にします。これらの資金は通常、取引所やプラットフォーム上の他のユーザーが融資に対して利息を得る形で提供されます。

マージン取引の主な利点は資本効率です。トレーダーは、比較的少額の初期資本(担保と呼ばれる)で大きなポジションへのエクスポージャーを得ることができます。取引が成功すれば、トレーダーの自己資本に対するパーセンテージリターンが拡大されます。

レバレッジの仕組みの計算

レバレッジは2:1、10:1、さらには100:1などの比率で表されます。10:1のレバレッジ比率は、トレーダーの1ドルの自己資本ごとに10ドルの資産をコントロールすることを意味します。資産価格が望ましい方向に1%動けば、トレーダーは自己資本に対して10%の利益を得ます(手数料を除く)。

しかし、レバレッジは両刃の剣です。ポジションに対して1%逆行すれば、自己資本の10%の損失となります。このボラティリティの増幅がレバレッジを両刃の剣とされる理由です。高レバレッジ比率では市場ノイズに対する余裕がほとんどありません。100倍レバレッジの場合、取引に対してわずか1%の価格逆行で担保の全損失となります。

維持証拠金と清算

レバレッジポジションを維持するため、トレーダーは維持証拠金と呼ばれる最低自己資本水準を維持する必要があります。市場が取引に対して逆行し、口座自己資本がこの閾値以下になると、取引所はマージンコールを発動します。

伝統的な金融では、マージンコールはトレーダーに追加資金の入金を求めるものです。しかし、速いペースの暗号通貨市場では、取引所はしばしば自動清算エンジンを使用します。維持証拠金が侵害されると、システムは損失が担保を超えないようにポジションを自動的にクローズします。この清算と呼ばれるプロセスは、追加手数料を伴い、初期投資の損失を招きます。

| レバレッジ比率 | 100%利益のための価格変動 | 清算のための価格変動(約) |

|---|---|---|

| 2x | +50% | -50% |

| 10x | +10% | -10% |

| 50x | +2% | -2% |

契約取引戦略

トレーダーは、契約やデリバティブを取引する際にさまざまな戦略を利用します。これらのアプローチは、時間軸、リスク許容度、市場状況によって異なります。これらの戦略を理解することで、特定の市場の見通しに適した適切な金融商品を選択するのに役立ちます。

スキャルピングは、トレーダーが小さな価格変動から利益を得ることを目指す高頻度戦略です。スキャルパーは1日に数十から数百の取引を実行する可能性があります。無期限先物などのデリバティブは、高い流動性とタイトなスプレッドのため、この目的でよく好まれます。レバレッジは、小さな価格変動を利益の観点で意味のあるものにするために頻繁に使用されます。

スイングトレーディングとヘッジング

スイングトレーディングは、数日または数週間ポジションを保有して市場の大きな動きを捉えるものです。スキャルパーとは異なり、スイングトレーダーは分単位のボラティリティをあまり気にしません。彼らはトレンドを特定するためにテクニカル分析に依存します。契約取引により、スイングトレーダーは強気トレンドと弱気トレンドの両方から等しく簡単に利益を得ることができます。

ヘッジングは、利益追求ではなくリスク管理戦略です。大量の物理的な暗号通貨を保有する投資家は、ポートフォリオの価値を保護するためにショート契約を使用するかもしれません。市場が下落した場合、ショート契約からの利益がポートフォリオの価値の下落を相殺します。これは、価格変動に対する収益ストリームを固定したいマイナーに一般的です。

アービトラージ機会

アービトラージは、異なる市場や金融商品間の価格の不一致を活用するものです。契約取引では、一般的な戦略としてファンディングレート・アービトラージがあります。無期限契約のファンディングレートが高い場合、トレーダーは無期限契約を売却し、現物資産を購入するかもしれません。

これにより、彼らはファンディング支払いを捕捉しつつ、現物ロングポジションと先物ショートポジションが価格リスクを相殺するため、市場中立を保てます。この戦略は正確な実行と関わるコストの理解を必要としますが、方向性価格変動への露出を減らして利回りを生成する方法を提供します。

デリバティブ取引の手数料とコスト

デリバティブ取引には、収益性に多大な影響を及ぼす複雑な手数料構造が伴います。現物取引が通常単純な取引手数料のみであるのに対し、デリバティブにはあらゆる戦略に計算する必要がある継続的なコストがあります。

最も一般的なコストは取引手数料で、しばしばメイカー手数料とテイカー手数料に分けられます。リミット注文を置いて流動性を提供するメイカーは、一般的に低い手数料を支払うか、リベートを受け取ります。市場注文を実行して流動性を除去するテイカーは、より高い手数料を支払います。スキャルピングのような高頻度戦略は、これらの取引コストに特に敏感です。

ファンディングおよび借入コスト

永久先物では、ファンディングレートが変動コストとなります。収入源になることもありますが、市場の混雑した側にとってはしばしば費用となります。強い強気市場では、ロングトレーダーがポジションを維持するために多額のファンディング手数料を支払うことがあります。

マージン取引では、レバレッジポジションに使用する資金に対して借入利息が課されます。この利息は時間とともに蓄積され、通常時間ごとまたは日次ベースです。長期ポジションでは、これらの利息負担が大幅になり、取引の潜在的な利益を削ります。清算手数料は別の潜在的なコストで、ポジションが強制的に閉鎖された場合に課され、経済的損失にさらなる打撃を与えます。

エキゾチックな金融商品

標準的な先物やオプションを超えて、暗号資産市場ではさまざまな「エキゾチック」な金融商品が提供されています。これらの商品は、複雑な取引戦略をよりシンプルなトークンや契約にパッケージ化するよう設計されていることが多いです。しかし、実行のシンプルさはしばしば構造とリスクの複雑さを隠しています。

レバレッジトークンがその一例です。これらはスポット市場で取引される資産ですが、先物市場でのレバレッジポジションを表します。例えば、「3x Long ETH」トークンは、イーサリアムに対する3倍レバレッジポジションを自動的に管理します。このトークンは、目標レバレッジを維持するために毎日自身でリバランスを行います。

ボラティリティと減衰リスク

レバレッジトークンや類似の構造化商品の主なリスクは、ボラティリティ減衰です。トークンが毎日リバランスを行うため、レンジ相場や横ばい市場ではパフォーマンスが悪くなります。資産価格が1日目に10%上昇し、次の日に10%下落した場合、原資産保有者は約1%の損失を出しますが、レバレッジトークン保有者はリバランスの数学的複利効果により大幅に多くの損失を出します。

他のエキゾチックな金融商品には、価格変動の方向ではなくその大きさに賭けるムーブ契約が含まれます。これらは純粋なボラティリティプレーです。市場の不確実性から利益を得る独自の方法を提供しますが、市场メカニズムとインプライド・ボラティリティの洗練された理解を必要とします。

規制環境

暗号資産デリバティブの規制環境は断片的で進化を続けています。異なる管轄区域がこれらの金融商品を全く異なる視点から見ているため、グローバルなプラットフォームとトレーダーにとって複雑なコンプライアンス環境が生まれています。

一部の地域では、暗号資産デリバティブは厳格に規制されています。プラットフォームは金融当局への登録、厳格なKYC(本人確認)プロトコルの実施、資本要件の遵守が求められます。これらの規制はしばしば、小売トレーダーを過度のリスクから保護するために利用可能なレバレッジの量を制限します。

禁止と制限

他の管轄区域では、より禁止的なアプローチが取られています。いくつかの国は、損失の高リスクと製品の複雑さを理由に、小売投資家への暗号資産デリバティブの販売を完全に禁止しています。これらの地域では、プロフェッショナルまたは機関投資家のみがこれらの市場にアクセス可能です。

統一されたグローバルな枠組みの欠如により、バイナリオプションや高レバレッジ先物などの特定の金融商品の利用可能性は、ユーザーの所在地に大きく依存します。トレーダーはしばしばジオブロッキングに直面したり、地元法に準拠した取引所の特定の子会社にリダイレクトされたりします。規制されていないプラットフォームの利用は、突然のサービス終了や紛争時の法的救済の欠如といったリスクを伴います。

中央集権型 vs. 分散型デリバティブ

デリバティブが取引される場所は、リスクプロファイルとユーザーエクスペリエンスに根本的に影響を与えます。中央集権型取引所 (CEX) は歴史的に市場を支配してきました。それらは深い流動性、高速マッチングエンジン、およびカスタマーサポートを提供します。CEXは資金の保管人として機能し、トレーダーはプラットフォームが資産を安全に保管することを信頼する必要があります。

中央集権型プラットフォームは一般的に初心者がナビゲートしやすいです。それらはフィアットオンランプを提供し、ユーザーが伝統的な通貨を入金して取引を開始できるようにします。しかし、それらは単一障害点です。中央集権型取引所が高ボラティリティ時にオフラインになると、トレーダーはポジションを管理できなくなり、不公平な清算につながります。

分散型デリバティブの台頭

分散型取引所 (DEX) は、ブロックチェーン上のスマートコントラクトを通じて取引を促進することで代替手段を提供します。このモデルでは、ユーザーは取引が実行される瞬間まで資金の保管権を保持します。これにより、取引所がユーザー資金を誤管理したりアカウントを凍結したりするリスクが排除されます。

分散型デリバティブプラットフォームは成熟しつつありますが、流動性と速度に関する課題に直面しています。オンチェーントランザクションは、中央集権型データベースの更新よりも遅く高価になることがあります。しかし、Layer 2スケーリングソリューションなどのイノベーションがこのギャップを縮めています。DEXはより高いプライバシーを提供し、ウォレットを持つ誰でもアクセス可能ですが、この開放性はしばしば規制遵守要件と対立します。

デリバティブにおけるリスク管理

デリバティブ取引の高リスク性を考慮すると、リスク管理はオプションではなく、生存に不可欠です。レバレッジの使用と原資産のボラティリティは、資本保全を最優先とする不安定な環境を生み出します。

ポジションサイジングはリスク管理の基盤です。トレーダーは単一の取引で総資本の小さな割合以上をリスクにさらすことは決してすべきではありません。ポジションサイズを小さく保つことで、連続した損失がポートフォリオに壊滅的な打撃を与えることはありません。これは、バイナリーオプションや高レバレッジ先物で完全損失が現実的な可能性となる場合に特に重要です。

ストップロスと分散投資

ストップロス注文は、価格が一定のレベルに達するとポジションを自動的にクローズするツールです。これはセーフティネットとして機能し、悪い取引がアカウントを枯渇させる前に短く切り上げます。ボラティリティの高い暗号通貨市場では、「保証された」ストップロスは価値がありますが、常に利用可能とは限りません。クラッシュ時にスリッページが発生し、執行価格がストップ価格よりも悪くなることがあります。

異なる戦略と時間枠への分散投資もリスクを軽減できます。すべての資本を単一の高レバレッジロングポジションに投入する代わりに、トレーダーはスポット保有、低レバレッジのスイング、およびヘッジ契約を組み合わせることができます。このバランスの取れたアプローチは、エクイティカーブを滑らかにし、取引に伴う感情的なストレスを軽減します。

テクニカル分析と指標

デリバティブ取引の成功は、しばしばテクニカル分析に大きく依存します。これらの金融商品は投機目的で使用されるため、価格アクションと市場センチメントが意思決定の主な駆動力となります。トレーダーはチャートを使用して、サポートとレジスタンスレベル、トレンド、および潜在的な反転ポイントを特定します。

相対力指数(RSI)、移動平均線、ボリンジャーバンドなどの指標は、トレーダーが市場の勢いとボラティリティを把握するのに役立ちます。タイミングがすべてであるバイナリーオプションでは、買われ過ぎまたは売られ過ぎを示すオシレーターが頻繁に使用されます。先物取引では、未決済建玉(未決済契約の総数)が重要な指標です。未決済建玉の上昇と価格の上昇の組み合わせは通常、強いトレンドを確認し、乖離シグナルは反転の警告となる可能性があります。

結論

バイナリーオプションとエキゾチックな暗号通貨商品の世界は、複雑さとリスクに積極的に取り組むトレーダーにとって、膨大な機会を提供します。バイナリーの単純な結果から、パーペチュアル先物の永続的なメカニズム、オプションの戦略的な深みまで、これらのツールは市場の見解を精密に表現することを可能にします。これらは単なる価格上昇による利益を超えた戦略を可能にし、下落市場での利益獲得、損失のヘッジ、ボラティリティそのものからの利益確保を許します。

しかし、これらの商品は敬意を払うべき強力なツールです。レバレッジの導入、清算の脅威、資金調達レートとプレミアムの複雑さが、ミスが多大なコストを伴う環境を生み出します。規制環境はさらなる考慮層を加え、これらの市場へのアクセスは管轄区域によって大きく異なります。成功には、価格変動の予測能力だけでなく、リスク管理への規律あるアプローチと、関与する契約メカニズムの徹底した理解が必要です。

デリバティブは、あなたの資本の効率性と、それを失う速度の両方を増幅します。