導入

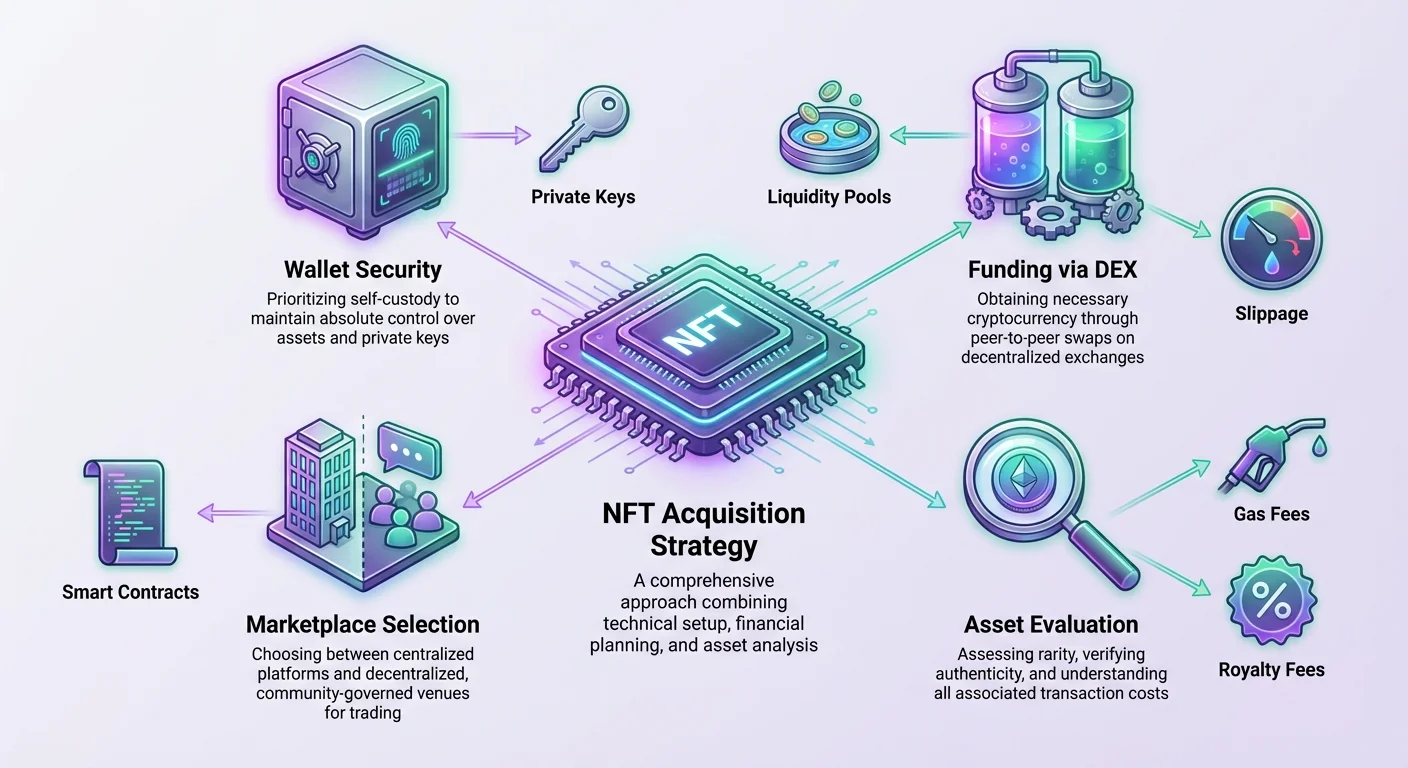

デジタル資産の取得という風景は、単に画像を選択して購入ボタンをクリックする以上のものを伴います。Non-Fungible Tokens(NFT)の取得に堅牢な戦略を立てるには、資産を保管するデジタルウォレットから資金調達に使用する取引所に至るまでの基盤技術に対する深い理解が必要です。また、評価指標と安全プロトコルの明確な把握も不可欠です。

このエコシステムの核心には分散化の概念があります。すべての取引を中央当局が仲介する伝統的な商業とは異なり、暗号資産経済はピア・トゥ・ピアの相互作用に依存します。このシフトにより、セキュリティと評価の責任が直接ユーザーに課せられます。これらのシステムをナビゲートする方法を理解することが、コレクション構築への第一歩です。

この分野での成功は、技術的準備、マルチプレイス選択、資産評価という3つの柱の上に築かれます。技術的準備には、自己保管型ストレージの設定と効率的なチャネルを通じた暗号資産の取得が含まれます。マルチプレイス選択には、管理とセキュリティに関する自身の哲学に合致するプラットフォームの選択が含まれます。

最後に、資産評価には希少性を分析し、本物性を検証し、取得の最終コストに影響を与える手数料構造を理解する能力が必要です。これらの要素を習得することで、参加者はデジタル資産市場の複雑さを自信と精度を持ってナビゲートできます。

デジタルウォレットのエコシステム

セルフカストディの重要性

NFT市場のあらゆる参加者にとっての基本的なツールはデジタルウォレットです。Web3ウォレットやクリプトウォレットとも呼ばれるこれらのアプリケーションは、ブロックチェーンとやり取りするための主なインターフェースとして機能します。物理的なウォレットと比較されることが多いですが、その機能はキーホルダーとブラウザを組み合わせたようなものです。

ウォレット技術で最も重要な区別は、カストディアル型とセルフカストディアル型のソリューションの間です。カストディアル型の設定では、第三者がプライベートキーおよび資金に対する最終的な制御権を保持します。これは、伝統的な銀行業務のように、金融機関が顧客に代わってお金を保有する状況に似ています。

対照的に、セルフカストディアル型ウォレットはユーザーにその内容に対する完全な制御権を与えます。これは分散型金融(DeFi)とWeb3の精神に沿ったもので、中間業者を排除することを目的としています。分散型マーケットプレイスでNFTを購入する際は、スマートコントラクトと直接やり取りするために、通常セルフカストディアル型ウォレットが必要です。

完全な制御権を持つことは完全な責任を負うことを意味します。セルフカストディアル型ウォレットへのアクセスを失った場合、それを回復するためのカスタマーサポートはありません。これにより、コレクターにとってウォレットの認証情報のセキュリティと管理が最優先事項となります。

ウォレットの機能性と接続性

単なる保管を超えて、現代のデジタルウォレットは取引管理のための洗練されたツールです。購入後にNFTを保持するだけでなく、取引手数料と購入価格自体に必要な暗号通貨を保管するためにも必要です。ブロックチェーンの状態を変更するあらゆるアクションには取引手数料が必要です。

これらの手数料は、使用しているブロックチェーンのネイティブ通貨で支払われます。例えば、Ethereumネットワーク上でアーティストがミントしたりコレクターが購入したりする場合は、ガス料金を支払うためにETHを保有する必要があります。したがって、ウォレットは複数の資産タイプを同時に管理できるものでなければなりません。

ウォレットは分散型ウェブのログイン機構としても機能します。各マーケットプレイスごとにユーザー名とパスワードを作成する代わりに、ユーザーはウォレットを接続します。この接続により、アプリケーションは公開残高を表示し、取引承認をリクエストする許可を得ます。

この相互運用性は、ウォレットが数千の分散型アプリケーション(DApps)と通信することを可能にするプロトコルによって実現されています。分散型取引所でトークンをスワップしたりデジタルアートワークに入札したりするかどうかにかかわらず、ウォレットはユーザーの恒常的なアイデンティティおよびコマンドセンターとして機能します。

分散型取引所を通じた資金の取得

DEXのアーキテクチャと流動性

NFTを購入する前に、コレクターは適切な暗号通貨を取得する必要があります。分散型取引所(DEX)は、集中型の中間業者に依存せずにこれらの資産を取得するための主な方法となっています。DEXはピアツーピア取引を促進し、ユーザーが異なる暗号資産間で許可不要で交換できるようにします。

DEXの基盤は流動性です。伝統的な市場では、流動性とは資産をその価格に影響を与えずに売買できる容易さを指します。DEXの文脈では、流動性はユーザーが「プール」に資金を預けることで提供されます。

流動性プールは通常、ガバナンストークンとネイティブブロックチェーン通貨などの資産ペアで構成されます。これらのプールは集中型取引所のオーダーブックを置き換えます。特定の買い手と売り手をマッチングする代わりに、DEXはプールの流動性に対して取引します。

このシステムは、プールに資金がある限り継続的な取引を可能にします。流動性は非常に重要で、取引所はしばしば取引手数料のシェアを提供することでユーザーに資産をこれらのプールに預けるようインセンティブを与えます。十分な流動性がなければ、DEXは効果的に機能せず、非効率な価格設定につながります。

スワップの仕組み

DEXの主な機能は「スワップ」です。これは一つの暗号通貨を別のものと交換する動作です。これは法定通貨(政府発行の通貨)で暗号通貨を買うこととは異なります。DEXは一般的に暗号通貨から暗号通貨への取引を扱い、ユーザーは参加するためにすでに何らかのデジタル資産を保有している必要があります。

スワップインターフェースはシンプルに設計されており、通常2つの主要フィールドを備えています。ユーザーは上部のフィールドで売りたい資産を選択し、下部のフィールドで取得したい資産を選択します。ウォレットが接続されると、取引所は流動性プールの現在の状態に基づいてレートを計算します。

このシンプルなインターフェースの背後には、複雑な自動マーケットメーカー(AMM)システムがあります。AMMはプール内の資産の比率に基づいて価格をアルゴリズム的に決定します。ユーザーがスワップを実行すると、本質的に一つの資産をプールに追加し、もう一方を引き出します。

この動作はプール内の資産の比率を変更し、次回の取引の価格を調整します。このメカニズムは価格が供給と需要に動的に対応することを保証します。ユーザーにとってはプロセスがシームレスですが、このメカニズムを理解することで、大規模取引中の価格変動の理由がわかります。

テクニカルトレーディングの概念

スリッページの理解

トークンをNFT購入のためにスワップする際に習得すべき最も重要な概念の一つがスリッページです。スリッページとは、取引の予想価格と実際の実行価格の差を指します。この現象はすべての市場で発生しますが、特に分散型暗号通貨市場で顕著です。

スリッページは、オーダーが置かれた時点とブロックチェーン上で確認された時点との間に価格が変動した場合に発生します。また、取引サイズがプールの利用可能な流動性に対して大きい場合にも発生します。大きなオーダーは資産の比率を大幅に変化させ、買い手に対して価格が「滑る」原因となります。

ほとんどのDEXインターフェースでは、ユーザーが「スリッページ許容度」を設定できます。これは、ユーザーが受け入れる最大の価格変動を表すパーセンテージ値です。取引中にこのパーセンテージを超えて価格が変動した場合、取引は失敗します。

予想より多く支払うのを避けるため、一般的にスリッページ許容度を低く保つことを推奨します。許容度を高くするとボラティリティの高い時期に取引が通る可能性が高まりますが、フロントランニングや不利な実行価格への露出も増えます。たとえば、1 ETHが特定の価格で提示されている場合、高いスリッページ設定により大幅に少ない価値しか受け取れない可能性があります。

交換経路とルーティング

すべての資産の組み合わせに対して直接取引ペアが常に利用可能というわけではありません。たとえば、ユーザーが特定のトークンを持ち、特定のNFTを購入するために別のニッチなトークンを取得したい場合があります。これら2つの資産に対する直接的な流動性プールが存在しない場合、DEXは代替ルートを見つけなければなりません。

このプロセスを交換経路の検索と呼びます。DEXアルゴリズムは、利用可能な流動性プールを分析してスワップを完了するための最も効率的な方法を見つけます。通常、Wrapped Ethereum (WETH)やステーブルコインなどの高流動性資産を介した中間トークンを経由するルートになることがあります。

たとえば、ユーザーがトークンAをトークンBにスワップしたいがA-Bプールが存在しない場合、DEXはAからWETHへの取引を実行し、次にWETHからBへの取引を実行するかもしれません。これはバックグラウンドで自動的に行われます。

このルーティングの目標は、最高の流動性と最低の価格影響を持つ経路を見つけることです。この機能は、つながっていない資産間のスワップを可能にすることでユーザーエクスペリエンスを向上させますが、経路の各ステップで少額の手数料が発生し、取得コストをわずかに増加させる点に注意が必要です。

DEXメトリクスの分析

成功した取得戦略には、取引前に市場の健全性を分析することが含まれます。DEXは、さまざまなトークンとプールの状態についての洞察を提供するアナリティクスダッシュボードを備えています。主なメトリクスには、総流動性、取引量、手数料生成が含まれます。

流動性データは市場の深さを示します。高流動性は、資産を大幅な価格変動なしに大量に取引できることを示します。低流動性は、小さな取引でも高いスリッページを引き起こす可能性があり、よりリスクの高いエントリーポイントとなります。

ボリュームデータは、24時間などの特定期間に取引された価値の量を追跡します。高ボリュームは通常、活発な関心と健全な市場を示します。一方、低ボリュームは停滞した資産やコミュニティの関心の欠如を示す可能性があります。

生成された手数料も、特に流動性を提供する人にとって有用なメトリクスです。これらの数値を分析することで、ユーザーは最も活発で安定したペアを特定できます。このデータは、NFT購入の準備として資産をいつどこでスワップするかの情報に基づいた決定を支援します。

NFTマーケットプレイスの活用

中央集権型 vs 分散型プラットフォーム

コレクターが必要な資金を手に入れたら、次のステップはマーケットプレイスを選ぶことです。マーケットプレイスは、NFTの購入、販売、取引を行う主な場所です。これらは、中央集権型と分散型のプラットフォームに大まかに分類でき、それぞれ異なる利点とリスクを提供します。

中央集権型マーケットプレイスは、伝統的なeコマースサイトと同様に動作します。通常、単一の企業がプラットフォームの運用を管理します。ユーザー体験がスムーズである一方で、カストディリスクがあります。企業が失敗したり破産したりした場合、プラットフォームに預けられたユーザーの資産が失われる可能性があります。

分散型マーケットプレイスは、ピア・トゥ・ピアの相互作用とユーザー制御を優先します。Raribleのようなプラットフォームは複数のブロックチェーン上で動作し、パーミッションレスな取引を重視します。このモデルでは、マーケットプレイスは保管者ではなく仲介役として機能します。資産はスマートコントラクトを通じて直接売り手から買い手へ移動します。

このアプローチは、Web3の広範な哲学に沿っています。ユーザーは販売の瞬間までNFTと資金の制御を保持します。さらに、分散型プラットフォームは単一の中央集権的エンティティによって制御されないため、検閲や外部圧力を受けにくく、資産を一方的に凍結したりユーザーをブロックしたりする可能性が低いです。

ガバナンスとコミュニティ制御

一部の分散型マーケットプレイスの特徴的な機能は、ガバナンストークンの統合です。これらのトークンは、プラットフォームの将来と意思決定プロセスにおけるステークを表します。これは、ユーザーがプラットフォームの運営にほとんど発言権を持たない中央集権型モデルとは対照的です。

例えば、プラットフォームは保有者に投票権を与えるネイティブトークンを発行するかもしれません。これにより、コミュニティは手数料構造、機能のロールアウト、モデレーション方針などの変更を提案し投票できます。これにより、力のダイナミクスが企業役員室からユーザー基盤に移ります。

これらのガバナンストークンの保有者は、本質的にネットワークの所有を共有します。一部のモデルでは、プラットフォームが生成する収益の一部を受け取る権利も与えられます。これにより、ユーザーはマーケットプレイスの健全性と成長に貢献するインセンティブが生まれます。

中央集権型の競合他社は通常、このレベルの包摂性を提供しません。彼らの意思決定は株主の利益と規制遵守によって駆動され、アクティブなユーザーコミュニティの最善の利益と常に一致するわけではありません。ガバナンスモデルの存在は、分散化を優先する人々にとって重要な差別化要因です。

| 特徴 | 分散型マーケットプレイス | 中央集権型マーケットプレイス |

|---|---|---|

| カストディ | セルフカストディ(ユーザーが鍵を保有) | カストディ(プラットフォームが鍵を保有) |

| ガバナンス | トークンによるコミュニティ投票 | 企業による意思決定 |

| アクセス | パーミッションレス | KYC/制限が必要な場合あり |

購入メカニズム

オークション戦略

マーケットプレイスは一般的に、NFTを取得するための2つの主な方法を提供しています:オークションと固定価格出品です。オークションは、ユニークで高価値のアイテムや市場価値がまだ確定していない新作リリースに一般的に使用されます。最も一般的な形式は、イングリッシュオークションとも呼ばれる時間制限オークションです。

時間制限オークションでは、売り手が最低価格と期間を設定します。潜在的な買い手が入札を行い、新しい入札は通常、前の入札を一定の増分以上上回る必要があります。オークションはタイマーが終了すると終了し、最高入札者がアイテムを獲得します。

オークションの戦略は、タイミングと評価に関わります。入札者は、早期に入札して基準を設定するかどうか、または最終時刻まで待って価格を早期に吊り上げないようにするかを決めなければなりません。入札を行うと通常、スマートコントラクトに資金をロックする必要があることを覚えておくことが重要です。

リザーブプライス(最低価格)が達成されると、売買は自動的に実行されます。これにより、売り手は有効な入札が行われた後に撤回することができません。ただし、最低価格が達成されない場合、オークションは終了し、NFTは売り手の元に残ります。

固定価格とオファー

オークションの代替は、「今すぐ購入」または固定価格出品です。この場合、売り手はNFTに特定の価格を設定します。この方法はシンプルです:リスト価格を支払った最初の人が即座に資産を取得します。これは標準的なオンライン小売ショッピングに似ています。

しかし、固定価格出品でも交渉が可能な場合が多いです。ほとんどのマーケットプレイスでは、潜在的な買い手が出品中(および時には未出品)のアイテムに対して「オファー」を出すことが許可されています。オファーにより、買い手はリスト価格より低い価格を提案したり、現在販売中でないアイテムに入札したりできます。

売り手はこれらのオファーを受け入れる義務はありません。無視したり、拒否したり、いつでも受け入れたりできます。買い手にとっては、オファーを出すことで、提示価格全額をコミットせずに興味を示す方法となります。

オファーを出す際、買い手は通常、自分の暗号通貨をラップ(例:ETHをWETHに変換)する必要があります。売り手が受け入れる場合、プロトコルが資金を自動的に引き出すためです。これにより、正式なオークション構造外でも価格発見が可能になり、市場に柔軟性を追加します。

評価と検証

プロパティと希少性の評価

NFTの評価は単なる価格比較を超えています。多くのNFTプロジェクト、特に大規模コレクション(しばしばPFPまたはプロフィールピクチャープロジェクトと呼ばれるもの)は、「プロパティ」または「トレイト」と呼ばれるシステムを利用しています。これらはコレクション内の各個別トークンに割り当てられた特定の特性です。

トレイトには、背景色、服装、アクセサリー、目の種類などの視覚要素が含まれます。コレクション内で、特定のトレイトは他のものよりも頻度低く生成されます。これらの特定トレイトの希少性が、個別NFTの認識される価値に大きく寄与します。

マーケットプレイスはしばしば、これらのプロパティを画像と共に表示し、その特定トレイトを共有するコレクション内のアイテムの割合を示します。希少トレイトの組み合わせを持つNFTは、同じコレクションの一部であっても、共通トレイトのものよりも一般的に高い市場価格を付けます。

賢いコレクターは、これらの希少性ランキングを分析して過小評価された資産を見つけます。アイテムが「フロアプライス」(コレクション内の任意のアイテムの最低価格)に近い価格でリストされていても希少トレイトを持つ場合、良い取得対象と見なされる可能性があります。この分析には希少性ツールとマーケットプレイスのフィルターが不可欠です。

安全性と真正性

暗号市場の分散型性質により、スケムと偽造品が持続的なリスクとなります。共通の脅威は、人気のプロジェクトの画像と名前をコピーした偽のコレクションで、買い手を騙そうとするものです。真正性の検証は取得プロセスの重要なステップです。

信頼できるマーケットプレイスはこの対策として検証システムを実装しています。彼らはしばしば検証済みクリエイターと確立されたコレクションに「バッジ」やチェックマークを割り当てます。これらのバッジは、マーケットプレイスがプロジェクトを審査し真正性を確認したことを示します。

購入前に、バイヤーは常にこれらの検証マーカーを確認すべきです。また、プロジェクトのウェブサイトや公式ソーシャルメディアチャネルに記載された公式アドレスとコレクションのスマートコントラクトアドレスを照合することも賢明です。

NFTの視覚的外観だけに頼るのは危険です。画像は簡単にコピー可能だからです。価値は暗号トークンとその出所にあり、画像ファイルだけではありません。トークンが正しいコントラクトから由来することを確認するのが、真正性を保証する唯一の方法です。

コスト構造と管理

手数料の内訳

NFTを取得するコストは、販売価格だけではありません。すべての取引に複数の種類の手数料が加算され、これらを無視すると予期せぬ費用が発生します。最も即時的なコストはネットワーク取引手数料で、しばしば「ガス」と呼ばれます。

ガス手数料は、取引を処理するためのネットワークのバリデーターやマイナーに支払われます。これらの手数料はネットワークの混雑度によって変動します。高活動期にはガス手数料が大幅に上昇し、低価値資産の場合、アイテム自体の価格を超えることがあります。

ガスに加えて、マーケットプレイスは取引手数料を課します。これは通常、運用コストを賄うための販売価格の割合で、プラットフォームが徴収します。例えば、プラットフォームがすべての取引の2.5%を手数料として取る場合があります。

最後に、ロイヤリティ手数料があります。これは、NFTの二次販売ごとにオリジナルクリエイターに支払われるものです。クリエイターがプロジェクトをミントする際に、ロイヤリティの割合を指定できます。これにより、クリエイターは作品の継続的な成功から利益を得られます。購入者は、この割合が販売者の収益から差し引かれることを認識すべきですが、これは二次市場の全体的な価格構造に影響します。

| 手数料の種類 | 受取人 | 目的 |

|---|---|---|

| ガス手数料 | ネットワーク/マイナー | ブロックチェーン取引の処理 |

| 取引手数料 | マーケットプレイス | プラットフォームの収益とメンテナンス |

| ロイヤリティ手数料 | クリエイター/アーティスト | アーティストへの継続的な報酬 |

取得後の管理

取引が成功すると、NFTは購入者のウォレットに転送されます。ただし、資産を表示するには通常インターフェースが必要で、生のブロックチェーンデータは視覚的に直感的ではありません。マーケットプレイスは、収集したアイテムを表示するための主なギャラリーとして機能します。

ウォレットをマーケットプレイスに接続することで、ユーザーはそのアドレスで保有するNFTを集約したプロフィールを確認できます。インターフェースはコレクションを整理し、オーナーは価格、購入日、コレクション名などでアイテムをソートできます。

このプロフィールビューは、オーナーが将来の販売のために資産を管理する場所でもあります。このダッシュボードから、オーナーはアイテムを販売リストに掲載したり、他のウォレットに転送したり、リスト価格を更新したりできます。これはポートフォリオ管理ツールとして機能します。

マーケットプレイスが画像を表示していることを覚えておくことが重要ですが、資産自体はブロックチェーン上に存在します。特定のマーケットプレイスがオフラインになっても、NFTはユーザーのセルフカストディアルウォレットに安全に残り、他のプラットフォームやブロックエクスプローラーでアクセス可能です。この永続性が、真のデジタル所有権の定義的な特徴です。

結論

NFTの取得は、金融技術とデジタルアートの鑑賞を融合させた多角的なプロセスです。まず、セルフカストディアルウォレットの基盤となるセキュリティから始まり、ユーザーが資産とキーに対する絶対的な制御を維持することを保証します。この自律性は、web3エコシステムの基盤であり、伝統的なカストディアルモデルと区別されます。

その旅は分散型取引所(DEX)を経て続き、そこで流動性プールや自動化マーケットメーカー(AMM)を介して必要な暗号通貨を取得します。これらのスワップの技術的詳細、例えばスリッページやルーティングを理解することで、コレクターは効率的に市場に参入できます。この準備は、NFTマーケットプレイス自体と関わる前に不可欠です。

最後に、戦略は資産の慎重な選択と評価で頂点に達します。検証バッジを活用し、レアリティ特性を分析し、オークションの仕組みを把握することで、バイヤーは情報に基づいた決定を下せます。技術的な安全性、金融リテラシー、勤勉な調査の組み合わせが、デジタル資産空間での成功した取得戦略の基盤を形成します。

デジタル時代における真の所有権には、セキュリティ、検証、評価に対する個人的責任が求められます。