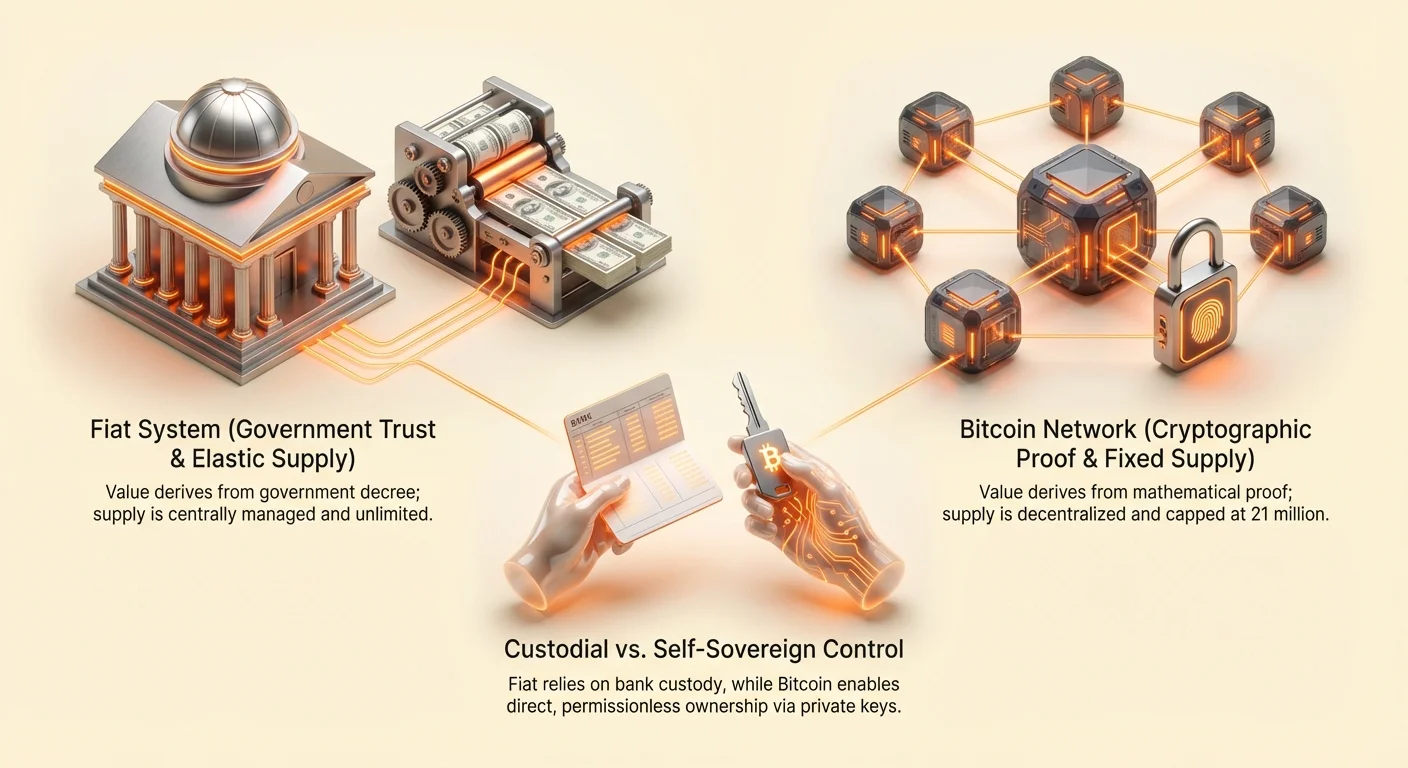

現代の金融議論を定義する基礎的な比較へようこそ。ビットコインに初めて出会う人々は、必ず「これが私がすでに使用しているお金とどう違うのですか?」と尋ねます。そのお金は法定通貨と呼ばれます—米ドル(USD)、ユーロ(EUR)、日本円(JPY)を考えてみてください。

法定通貨は伝統的な政府発行の通貨で、その価値は主に政府の布告と発行当局への公衆の信頼から得られます。一方、ビットコインは純粋にデジタルで分散型の通貨であり、暗号学的証明によって作成され、コードに設定された不変のルールによって統治されます。これらは信頼、所有権、価値創造に関する相反する哲学に基づく根本的に異なるシステムです。

このガイドは、これら2つの通貨アーキテクチャを機能ごとに詳細に比較します。私たちの目標は勝者を宣言することではなく、各システムの独自の特性を理解するために必要な知識を提供し、既存の金融環境の真の代替を探求する人々の意図を満たすことです。

1. 価値の基盤:信頼と中央集権

ビットコインと法定通貨の最も重要な違いは、誰がシステムを制御し、何がその運用を保証するかにあります。

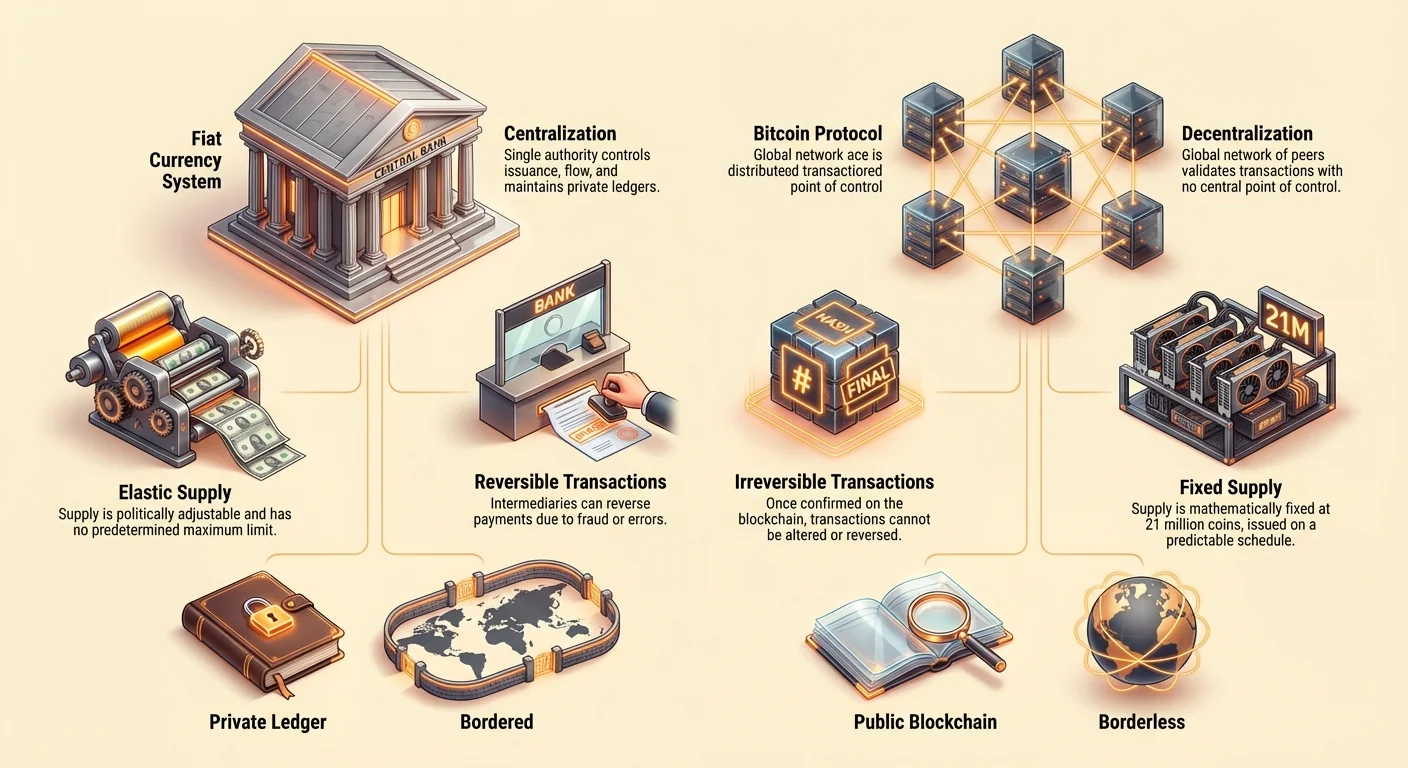

中央集権 vs. 分散化

法定通貨システムは本質的に中央集権的です。通常、中央銀行(米国連邦準備制度や欧州中央銀行など)が通貨の発行、流通、供給を統制する単一のエンティティが存在します。銀行は信頼できる仲介者として機能し、全取引のプライベート台帳を維持します。

| 特徴 | 法定通貨(例: USD) | ビットコイン (BTC) |

|---|---|---|

| 制御 | 高度に中央集権的 | 完全に分散化 |

| 発行者 | 政府 / 中央銀行 | なし(世界中の参加者により採掘) |

| 台帳 | 私的(銀行が制御) | 公開(ブロックチェーン) |

| 運用 | 信頼できる仲介者が必要 | 信頼不要(暗号学的証明に依存) |

対照的に、ビットコインは分散型ネットワーク上で動作します。単一の個人、企業、政府がビットコインのブロックチェーンを制御するものはありません。代わりに、世界中の数千の個人コンピュータ(ノードとマイナー)が取引を検証し、共有の公開台帳を維持します。この権力の分散は単一障害点を排除し、中間業者を信頼する必要性を除去します。

信頼の役割

法定通貨システムでは、全体の構造が権威への信頼を必要とします。政府が通貨を過度に減価しないこと、銀行が資金を失わないこと、規制システムが契約を執行することを信頼します。これはしばしば信頼ベースの金融と呼ばれます。

ビットコインは、この人間の権威への依存を検証可能で透明なコードに置き換えるよう設計されました。ネットワークは信頼不要の基盤で動作します。第三者を信頼する必要はありません。代わりに、プロトコルに組み込まれた数学と暗号学的セキュリティに依存します。取引が確立されたルールに従えば、送信者や受信者に関係なく検証され記録されます。

実践例: 電信送金(法定通貨)を送る場合、銀行が取引を検証し、プライベート台帳を更新し、サービス手数料を請求します。ビットコインを送る場合、グローバルなノードネットワークが暗号署名を検証し、固定ルールに従って取引を確認し、マイナー(ネットワーク運営者)に支払われる手数料で公開ブロックチェーンに記録します。

2. 通貨政策:供給と希少性

通貨の発行と数量を規定するルールは、インフレや長期的な購買力に特に深刻な経済的影響を及ぼします。ビットコインのアーキテクチャが最も明確に差別化されるのはここです。

固定供給 vs. 弾力的供給

法定通貨は弾力的な供給モデルで運用されています。中央銀行は経済成長、雇用、金利を管理するために必要と判断した場合に、新たな通貨を印刷またはシステムに注入する権限—and しばしば義務—を持っています。この通貨供給の拡大は、量的緩和(QE)と呼ばれます。

したがって、法定通貨の供給は政治的で柔軟であり、少数の政策立案者の決定に基づいて変化します。事前に定められた最大限度はなく、通貨の希少性は不確実です。

一方、ビットコインは固定かつ予測可能な供給ルールで運用されています。ビットコインのプロトコルは、2100万BTCのみが永遠に作成されることを規定しています。

新しいビットコインは、マイニングと呼ばれるプロセスを通じて流通に投入され、およそ4年ごとに半減する予測可能なスケジュール(「ハルビングイベント」)に従います。このルールは基盤となるコードに記述されており、ネットワークの大多数がプロトコルの変更に同意しない限り変更できません—合意メカニズムを考慮すると、これは極めて起こりにくいことです。この検証可能な希少性がビットコインの最も特徴的な経済的特徴です。

インフレと購買力

インフレとは、価格の一般的な上昇とそれに伴う通貨の購買価値の低下であり、通貨供給が経済産出を上回る速度で拡大した直接的な結果です。法定通貨の供給が弾力的であるため、継続的で体系的なインフレに脆弱です。時間が経つにつれ、あなたの法定通貨貯蓄は購買力を失います。

ビットコインは固定上限と減少する発行率(発行スケジュールがデフレーション的)を持つため、インフレ供給ショックに対して構造的に耐性があります。それは証明可能な希少性により長期的時間軸で価値を保持するハードアセット—デジタルゴールドに類似—として設計されています。

実践的洞察: この概念を理解することは長期計画に不可欠です。法定通貨は支出に最適化されており(保有すると購買力が失われるため流通速度を促します)、一方ビットコインは貯蓄に最適化されており(希少性が保有を促し、潜在的な価値保存手段として機能します)。

3. 取引メカニクス:速度、コスト、および最終性

世界中で価値を移動させることは、伝統的な銀行と分散型ネットワークの間の大きな運用上の違いを明らかにします。

決済最終性

伝統的な銀行では、取引は資金が口座に表示されても、すぐに最終的とはなりません。大規模な送金は、銀行内部の清算プロセスにより数日かかることがあります。さらに、多くの取引(クレジットカード購入や特定の銀行送金など)は取り消し可能です。これは「カウンターパーティリスク」と呼ばれ、中間業者が介入したり取引を取り消したりできるためです。

ビットコインの取引は、ネットワークによって確認されブロックチェーンに追加されると(ネットワークの混雑具合や必要なセキュリティ確認の数に応じて通常10〜60分)、不可逆的かつ最終的です。チャージバックや取り消しを依頼する権限を持つ機関はありません。この機能は、高額取引、国境を越えた商取引、および法的枠組みに依存せずに真の所有権を確立するための決済執行において重要です。

透明性と監査可能性

銀行の明細書を見ると、自分が行った取引が表示されます。しかし、銀行は全体の台帳を秘密裏に管理しており、許可された担当者や政府規制当局のみがアクセス可能です。このプロセスは一般公開されていません。

ビットコインの台帳であるブロックチェーンは、完全に公開されており、世界中の誰でも監査可能です。これまでにされたすべての取引が永久に記録されます。ただし、法的身元に紐づけられた銀行明細書とは異なり、ビットコインの取引は暗号アドレス(長い文字と数字の文字列)を使用します。これにより擬似匿名性が提供され、取引データは公開されますが、アドレス背後のユーザーの現実世界の身元は外部的に紐づけられない限り明示的に公開されません。

この公開監査可能性により、ビットコインのノードを実行する誰でも2100万の供給上限を数学的に検証でき、隠れたインフレの可能性を排除します。

国境を越えた支払いと手数料

法定通貨システムは、国境を越えた送金に correspondent banking ネットワークや SWIFT などのメッセージングシステムに大きく依存しています。これらのシステムは遅く、通常3〜5営業日かかり、複数の仲介業者が関与し、それぞれが手数料を追加します。これにより、大小を問わず国際送金が高額で時間がかかります。

ビットコインは本質的にグローバルで国境を越えています。東京からトロントへ価値を送金するコスト(送金額に関係なくネットワーク取引手数料)と時間(セキュリティ確認に10〜60分)は、同じ通りを渡るのと同じです。ネットワークは1年365日、24時間365日稼働し、銀行休日やタイムゾーンに影響されません。

主なポイント: ビットコインは管轄権の許可に依存せずに動作するため、優れた検閲耐性と24/7グローバルリーチを提供します。法定通貨システムは遅く地理的に制約されたインフラに大きく依存しています。

4. アクセス性と制御:所有権と自己主権

自己主権の概念——許可なしに自分の資金を制御する能力——は、暗号資産運動の中心であり、伝統的な銀行の保管型性質と starkly 対照的です。

自己保管 vs. 保管型銀行

伝統的な法定通貨システムでは、銀行口座に預金すると、効果的に銀行に資金の保管を委託します。銀行はそのお金を貸付や投資に使用し、あなたは無担保債権者となります。政府プログラム(米国では FDIC など)で保険は適用されますが、アクセスと制御は条件付きです。銀行があなたのお金の鍵を握っています。

ビットコインは自己保管を可能にします。非保管型ウォレットでビットコインを保有すると、所有権を証明する秘密鍵(暗号学的秘密)を持っています。これにより、あなたのみが資金へのアクセスと制御を持ちます。有名な暗号資産の格言「Not your keys, not your coins」(あなたの鍵でなければ、あなたのコインではない)が、この根本的な違いを強調しています。

| 所有権の側面 | 銀行内の法定通貨 | 自己保管のビットコイン |

|---|---|---|

| 制御 | 条件付き(銀行が凍結可能) | 絶対的(鍵保有者のみアクセス) |

| アクセス | 銀行の営業時間/ポリシーにより制限 | 24/7/365 |

| セキュリティリスク | 相手方リスク、ポリシーリスク | 鍵紛失リスク、技術的故障リスク |

検閲耐性

伝統的な銀行口座は法的管轄内で運営され、信頼できる仲介者に依存するため、金融検閲の影響を受けやすいです。政府や機関は、法的命令、政治的行動、制裁に基づいて資金を凍結、押収、またはアクセスをブロックできます。

ビットコインは、分散化された性質と自己保管への依存により、この種の検閲に高度に耐性があります。凍結命令を発行する中央機関がないため、送金を停止したり資金を押収するには、所有者の秘密鍵に物理的にアクセスする必要があります。これにより、ビットコインは政治的に不安定な地域で活動する人々や、政府の過剰介入から資産を守りたい人々にとって重要なツールとなります。

5. リスクとトレードオフ

ビットコインはフィアットシステムの多くの欠陥を解決しますが、新しい課題を引き起こします。一方、フィアットには利用者がしばしば見落とす独自の特定のリスクがあります。

価格変動性と普及リスク (Bitcoin)

ビットコインに関連する最も即時的で明らかなリスクは、その価格変動性です。若い資産であるため、まだ広範な普及を求め、激しい投機にさらされており、価格が劇的に変動する可能性があり、リスクを避けたい人にとって交換媒体や短期的な価値保存手段として課題となります。

さらに、ビットコインはまだ発展途上の規制枠組みの中で動作しています。逆風の規制や大規模な技術的失敗のリスク(15年以上の稼働実績を考えると極めて可能性は低いですが)は、画期的な技術システム特有のリスクです。

カウンターパーティリスクと政策リスク (Fiat)

フィアットシステムには、馴染みや政府保証によってしばしば隠されたリスクがあります:

- インフレリスク: 継続的な通貨供給拡大による購買力の確実な浸食。

- カウンターパーティリスク: あなたの資金を保有する銀行や金融機関が破綻するリスク(預金保険によってしばしば緩和されますが)。

- 政策リスク: 政府の政策変更——例として資本規制(国民が国外へ持ち出せる金額の制限)の導入やベイルイン(預金者の資金を破綻銀行の資本再構築に使用)の実施——があなたの貯蓄に影響を及ぼすリスク。

要するに、ビットコインは利用者を市場変動リスクにさらしますが、フィアットは政治的・制度的リスクにさらします。

用語解説:

- ハッシュレート: ビットコインネットワークのセキュリティに捧げられた総計算能力。ネットワークのセキュリティの尺度で、ハッシュレートが高いほどセキュリティが向上します。

- フィアット: ラテン語で「そうあれ」。政府が価値があると言うから価値があるお金。

比較まとめ:ビットコイン vs. 法定通貨

| 機能 | 法定通貨 | ビットコイン |

|---|---|---|

| 供給政策 | 弾力的(無限) | 固定(2100万上限) |

| インフレ圧力 | 高/体系的 | 低/予測可能デフレ発行 |

| ガバナンス | 中央銀行 / 政府 | 分散型ネットワーク合意 |

| 台帳アクセス | プライベート / 許可制 | パブリック / 許可不要 |

| 取引確定性 | 取り消し可能、遅い決済 | 取り消し不可、速い決済(確認後) |

| 管轄 | 国境で制限 | グローバル / 国境なし |

| 検閲リスク | 高(口座凍結可能) | 低(取引にキー必要) |

結論: あなたのニーズの評価

ビットコインと法定通貨は、価値の管理に対する根本的に異なる2つのアプローチです。法定通貨は、広大で確立された規制システムによって支えられた交換手段として優れており、安定性(長期的な価値保存の代償として)と広範な受容性を提供します。それは今日の日常生活の経済において不可欠な通貨です。

一方、ビットコインは、検閲耐性があり検証可能なデジタル価値保存手段として優れています。それは、中央当局の政治的な柔軟性と安定性を、コードの数学的確実性と自己保管の絶対的な制御と引き換えにしています。

暗号資産のロードマップを進める中で、最も重要なのは、あなたの金融目標にとってどの特性が最も重要かを決定することです。長期的なインフレ耐性のある貯蓄と自己主権を優先する場合、ビットコインは法定通貨を定義する信頼ベースのシステムに対する強固な建築的な代替手段を提供します。