分散型金融の世界を探求する際、技術的な華やかな機能—高速トランザクション、新しいアプリケーション、洗練されたユーザーインターフェース—に気を取られやすい。しかし、任意のLayer 1 (L1) ブロックチェーン—Ethereum、Solana、Cardanoのような基盤ネットワーク—の真の持続可能性は、その技術だけに依存するのではなく、その基盤となる経済モデル、つまりトークノミクスにあります。

L1経済を理解することは、単純な価格変動を超えて、ネットワークを保護し、参加者をインセンティブ化し、資産の供給を時間とともに管理するメカニズムを分析することを意味します。これらのモデルは、あなたが得る利回りが持続可能な「リアルイールド」か、単なる「インフレ補助」かを決定します。

デジタル経済における長期的な自己主権と持続可能な成長を目指す人々にとって、これらのインセンティブ構造を解剖することは極めて重要です。このガイドは、Layer 1ブロックチェーンの金融エンジンに深く潜り込み、インフレーション、ステーキング、ユーティリティがどのように組み合わさって長期的な資産価値を決定するかに焦点を当てます。

Layer 1トークノミクスの核心メカニクス

Layer 1ブロックチェーンのネイティブトークンは、複数の重要な経済機能を同時に果たします。これはネットワークの生命線であり、燃料、安全担保、ガバナンスの仕組みとして機能します。インセンティブを分析する前に、これらのトークンが存在する理由を理解する必要があります。

ネイティブアセットの役割:ユーティリティとセキュリティ

任意のL1ネイティブトークン(例:Ether、SOL)の主な機能は、ネットワークが安全かつ効率的に動作することを保証することです。

- ガス/トランザクションフィー(ユーティリティ): ブロックチェーン上で行われるすべてのアクション——トークンの送信、アセットのスワップ、分散型アプリケーション(dApp)とのやり取り——には計算リソースが必要です。ユーザーはネイティブL1トークンで支払われる少額の手数料「ガス」を支払わなければなりません。これにより、アセットに対する継続的で有機的な需要が生まれ、ネットワークのスパムが防止されます。

- ステーキング担保(セキュリティ): Proof-of-Stake(PoS)システムでは、バリデーターはトランザクションの検証や新規ブロックの提案に参加するために、ネイティブトークンを大量にロックアップ(ステーク)する必要があります。このステークされた資本は保証金として機能します。バリデーターが悪意を持って行動したり、性能を発揮できなかった場合、ステークの一部が破壊(スラッシング)されます。このメカニズムにより、トークンの経済的価値がネットワーク全体のセキュリティレベルに直接結びつきます。

需給の基本原理

L1アセットの価値は、その基本的なユーティリティ(需要)と供給スケジュール(発行/インフレ)の産物です。

- 需要要因: ネットワークアクティビティ(稼働中のdAppの数)、ユーザー採用、投機的関心、担保(ステーキング)の必要性。

- 供給要因: プロトコルの事前に定められたインフレスケジュール(1日あたりの新規トークン作成数)と任意のデフレメカニズム(焼却されるトークン数)。

持続可能なL1経済は、本物のユーティリティが強力な需要を生み出し、アセットの価格を継続的に上昇させる圧力をかけ、理想的には供給インフレを相殺または上回る場合に繁栄します。

プルーフ・オブ・ステーク (PoS) とインセンティブ・エンジニアリング

プルーフ・オブ・ステークは、現代のLayer 1ネットワークの支配的なコンセンサスメカニズムです。Proof-of-Work (PoW)のエネルギー集約型のマイニングを経済的インセンティブシステムに置き換えます:暗号資産をステークし、チェーンを保護し、報酬を獲得します。

ステーキング報酬メカニズム

ステーキング報酬は恣意的なバラマキではなく、プロトコルが支払う本質的なセキュリティ費用です。報酬を発行する目的は三つあります:

- 参加のインセンティブ化: ステーキングには資産のロックが必要で、オポチュニティコスト(これらの資産を他で使用できないこと)が発生します。報酬は、このロックアップおよび技術的障害やスラッシングのリスクに対する補償です。

- 分散化の達成: 高い報酬は、より多くの個人にバリデータを実行させるインセンティブを与え、総ステーク量を増やし、制御をより多くの当事者に分散させ、検閲耐性を向上させます。

- セキュリティ予算: ステーキング報酬の総額は、ネットワークの年間セキュリティ予算を表します。報酬が低すぎると、参加者がステークを引き揚げ、ネットワークを攻撃者が侵害しやすく安価にします(例:51%攻撃の実行)。

バリデータ経済学:コストと利益

真剣な参加者にとって、バリデータになることは経済的トレードオフを伴う事業運営です:

| 経済的要素 | バリデータへの影響 |

|---|---|

| 資本要件 | ステークに必要な最低限のL1トークンを取得するためのコスト。これが最大の初期投資です。 |

| 運用コスト | ハードウェア、インターネット接続、メンテナンス費用(例:クラウドホスティング)。 |

| スラッシングのリスク | ダウンタイムや悪意ある活動に対する経済的ペナルティ。常時監視と専門知識が必要です。 |

| ステーキング報酬 | 主な利益で、通常は新規発行トークン(インフレ型)と/または取引手数料(実質利回り)で支払われます。 |

洗練された参加者は、ステーキングの期待年間利回り(APY)をリスクと運用コストと比較します。プロトコルは、十分なステークを呼び込むために報酬率を高く保ちつつ、既存トークン保有者の希薄化を深刻にしないよう低く抑える必要があります。

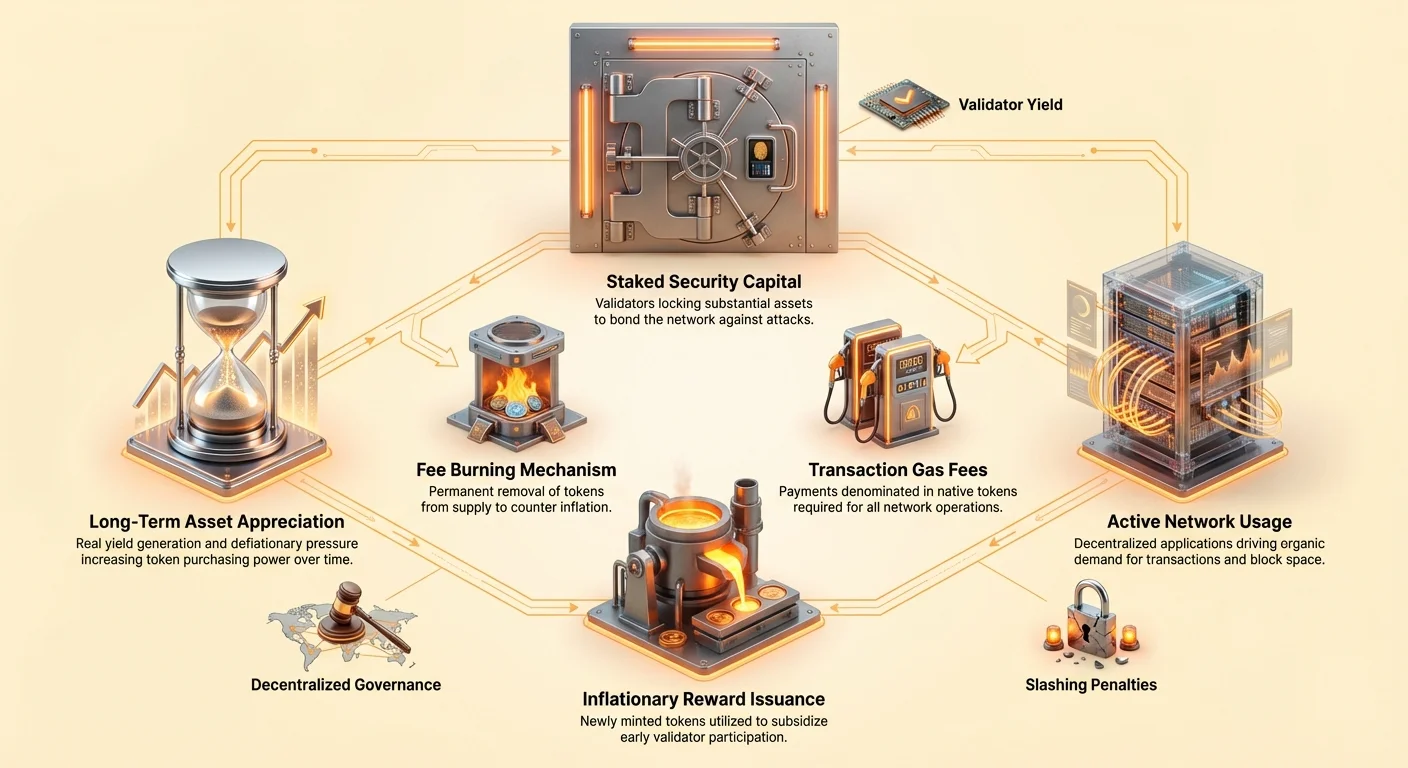

インフレのジレンマ:補助金型イールド vs. 持続可能イールド

L1トークノミクスモデルを評価する上で最も重要な分析概念は、ネットワークの生産性から生まれるイールドと人工的な供給拡大から生まれるイールドを区別することです。この区別が資産の長期的な持続可能性を定義します。

インフレ補助金によるイールド

多くのプルーフ・オブ・ステークネットワークは、初期段階でインフレ発行——新しいトークンの鋳造——に大きく依存してステーキング報酬を支払います。これは、新しいL1がセキュリティ予算を迅速に強化しようとする際に一般的です。

経済的課題(希薄化):L1プロトコルが総トークン供給を10%インフレさせることで10%のステーキング報酬を支払う場合、ステーカーのネットワーク所有割合は一定のままです。ステーカーの名目トークン数は増加しますが、ネットワークの総評価額に対する購買力は全く増加しない可能性があります。

このインフレ発行は本質的に補助金です。チェーンのセキュリティを確保するための高い報酬率を保証しますが、全トークン保有者に対する希薄化のコストを伴います。

本物のイールドの理解

インフレ補助金とは対照的に、本物のイールド(Real Yield)は新しい供給の作成を必要としない、本物のネットワーク活動から得られる収入です。L1の場合、本物のイールドは主に以下のものから生まれます:

- トランザクション手数料:ユーザーが支払うガス手数料のうち、トランザクションを処理するバリデータに分配される部分。

- MEV(Maximal Extractable Value):バリデータが提案するブロック内でトランザクションを戦略的に並べ替え、挿入、または検閲することで得られる利益。

これらのソースを使ってステーキング報酬の大部分を賄うL1は、セキュリティ予算が供給拡大(インフレ)ではなく需要(ユーティリティ)によって維持されるため、経済的に強いと見なされます。これが持続可能な経済モデルの定義です。

シニョリッジ:非ステーカーの税

多くのPoSシステムに内在するインフレメカニズムは、クリプト・シニョリッジと呼ばれる微妙だが強力な経済的力を作り出します。

伝統的な金融では、シニョリッジは政府が通貨を発行することで得る利益です。クリプトでは、ステーキング報酬の資金調達を目的とした新しいトークン発行の経済的影響を指します。

仕組み:ステーカーに支払うために新しいトークンが鋳造されると、総トークンプールが増加します。この成長は現在流通しているすべてのトークンを減価させます。

- ステーカー:新しいトークンを受け取り、インフレに対する補償となります。彼らの純経済的位置は一般的にプラス(報酬が一般インフレ率をわずかに上回る)です。

- 非ステーカー(パッシブ保有者):トークンの減価を被りますが、補償を受けません。

重要な点として、シニョリッジはパッシブ保有者に対する分散型税として機能し、購買力を守るために資産をステーキングするよう促します。 このメカニズムは効率的にコミュニティをステーキング比率の最大化に向かわせ、ネットワークのセキュリティを高めます。ステーキングしない場合、他者のセキュリティ予算を負担していることになります。

L1トークノミクス比較:持続可能性ケーススタディ

インフレと手数料のバランスを分析することで、経済設計の違いが明らかになります:

| L1ネットワークタイプ | 主な報酬ソース | 供給への影響 | 経済見通し |

|---|---|---|---|

| 初期/高インフレL1 | 高い固定年次インフレ(例:5-15%目標)。 | ネットワーク需要に関係なく供給が急速に拡大。 | 高い希薄化リスク;資産価格は将来の採用がインフレを相殺するかに大きく依存。 |

| 手数料主導L1(例:Post-Merge Ethereum) | 主にトランザクション手数料と本物のイールド;発行は低くまたは潜在的にネットネガティブ。 | 供給は比較的静的、または手数料バーンにより潜在的にデフレ。 | 低い希薄化リスク;ステーキングAPYが「本物」である高い確実性。 |

実践的なヒント:L1のステーキングイールドを分析する際は、トークンの純インフレ率は何か?と問いてください。ステーキング報酬(例:8%)がインフレ率(例:7%)をわずかに上回るだけなら、本物のリターンは最小限で、名目APYが高く見えても同じです。

トークン価値蓄積の分析

L1資産の長期的な価値は、そのセキュリティモデルだけによって決まるのではなく、時間とともに経済的価値を蓄積する能力によって決まる。持続可能な価値蓄積は、供給を制限しつつユーティリティ需要を最大化するメカニズムにしばしば依存する。

手数料バーンとデフレーション圧力

L1トークノミクスにおける最も強力な経済レバーの一つは、循環供給からトークンを永久に除去(バーン)することである。

EthereumのEIP-1559のようなメカニズムの実装は、取引手数料の一部をバーンすることで新規発行に対するデフレーションのカウンターバランスを導入することを示した。ネットワーク活動が高い場合、ステーキング報酬のために新たに鋳造されるETHの量を上回るETHがバーンされ、純デフレーション供給が生じる。

価値にとってこれが重要な理由: 供給が継続的に減少する場合、各残存トークンの価値は理論上増加する(需要が一定または増加することを前提とする)。これによりL1資産は魅力的な希少性駆動型の価値保存手段となり、経済的インセンティブを通じてそのセキュリティを強化する。

ガバナンスとトレジャリー管理

L1の設計には、資産の経済的将来を管理する方法を決定するガバナンスの力が含まれる。ガバナンスモデルは通常、2つのカテゴリに分類される:

- 直接ステーカーガバナンス: トークン保有者がプロトコルアップグレード、報酬調整、トレジャリー支出について投票する。これによりステーカーに経済的制御権が直接与えられ、彼らのインセンティブをネットワークの長期的な健全性と一致させる。

- ファウンデーション/エコシステムファンド: 一部のL1では、新規鋳造トークンまたは取引手数料の一部を分散型トレジャリーに割り当て、コミュニティまたは開発ファウンデーションによって管理される。このトレジャリーは開発、グラント、エコシステム成長を資金提供し、間接的にユーティリティと需要を駆動する。

投資家はガバナンスプロセスの質と透明性を分析する必要がある。報酬やパラメータを恣意的に変更できるシステムは重大な経済リスクを生む。一方、適切に管理されたトレジャリーは持続可能な成長の主要な推進力となり得る。

ネットワーク採用のフライホイール効果

成功したL1経済モデルの最終目標は、持続的な価値蓄積を駆動する正のフィードバックループ——「フライホイール効果」——を作成することである:

- セキュリティとインセンティブ: 魅力的なステーキング利回りは、より多くのユーザーをトークンのロックアップに誘導し、総ステーク価値を増加させ、チェーンのセキュリティを高める。

- 開発者の信頼: 高いセキュリティと堅牢な経済モデルが組み合わさることで、開発者がL1上でdAppを構築するよう引きつける。

- ユーザ需要: 新しいdAppがより多くのユーザーを引きつけ、取引量を増加させる。

- ユーティリティと希少性: 取引量の増加はより多くのガス手数料の支払いを意味する。これらの手数料の一部がバーンされる場合、トークン供給が引き締まり、ステーカーに支払われる実質利回りが増加する。

- 価値蓄積: 希少性の増加と高い実質利回りがトークン価格を押し上げ、セキュリティ担保の価値をさらに強化する。

このフライホイールは、ネットワークの成功がトークン価値に直接翻訳されることを保証し、L1の長期的な経済的存続可能性を固める。

バリデータ経済とリスク管理

一般的なステーキング報酬(APY)が最も目立つ指標である一方で、潜在的なステーカーやパッシブホルダーは、収益性とリスクに影響を与えるメカニズムをより深く検討する必要があります。

ペナルティ構造(Slashing)

Slashingは、悪質な行動に対する究極の経済的抑止力です。バリデータノードの運用は収入を提供しますが、ノードがトランザクションを二重署名したり、長期間オフラインになったりした場合に損失のリスクも伴います。

ステーキングプロバイダーやリキッドステーキングプロトコルを使用する個人投資家にとっては、以下の点を理解することが不可欠です:

- デリゲーションリスク: トークンをバリデータにデリゲートした場合、彼らが被るのと同じスラッシングペナルティの対象となります。運用失敗があなたの制御外であってもです。

- プロトコル保険: 一部のリキッドステーキングソリューションは、スラッシングの小さなリスクを軽減するためのビルトイン保険やプーリングメカニズムを提供します。通常、手数料がかかり、これにより全体的な有効APYが低下します。

ステーク比率の重要性

ステーク比率(総流通供給量のうちステーキングにロックされた割合)は、重要な経済的健全性指標です。

- 低いステーク比率: しばしば、ステーキング報酬がリスクや機会費用をカバーするのに不十分であることを示し、ネットワークがセキュリティに過少支出している可能性を示唆します。

- 高いステーク比率: ネットワークへの高い信頼と高いセキュリティカバレッジを示唆しますが、固定された報酬プールがより多くの参加者に分配されるため、収益の逓減を引き起こす可能性もあります。

堅牢なL1経済モデルは、過度のインフレに依存せずに、健康的なセキュリティ予算を維持するための報酬が十分に高い「Goldilocks Zone」(例:60-80%のステーク比率)を見つけることを目指します。

高度なリスク:ステーキングの集中化

L1経済モデルが参加を促す一方で、少数のバリデータ(または中央集権的なステーキングサービス/取引所)へのステーク資産の集中は、ネットワークの分散化の約束に対する経済的リスクを引き起こします。

ステークされたトークンの大部分が1つか2つのエンティティによって制御されている場合、ネットワークは経済的検閲や共謀のリスクにさらされ、長期的な有用性と価値提案を損なう可能性があります。自己主権にコミットした投資家は、分散型ステーキングソリューションを優先し、経済モデルの完全性を維持するためにガバナンスに積極的に参加すべきです。

結論

Layer 1の経済モデルを理解することは、暗号資産を単なるトークンとしてではなく、その生産性とリソース管理に価値が結びついた分散型企業の株式として見ることです。

新規採用者や金融アナリストにとって、重要なポイントは「補助利回り」(インフレと非ステーカーの希薄化を通じて支払われる)と「実質利回り」(ユーティリティ、手数料、ネットワーク活動を通じて支払われる)の区別です。持続可能なL1は、時間とともにインフレ補助への依存から、実質利回りとデフレメカニズムを通じて主にセキュリティ予算を生成するものに移行し、ユーティリティと長期的な資産価値を駆動する強力なフライホイールを作成します。これらの核心的な経済原則に焦点を当てることで、投資家はリスクをより良く評価し、分散型未来における持続的な自己主権のために構築されたプラットフォームを特定できます。