A kriptovaluta kereskedés evolúciója gyorsan haladt a centralizált rendszerektől a decentralizált protokollok felé. A digitális eszközök korai napjaiban a vásárlás vagy eladás megbízható közvetítőt igényelt a rendkönyv kezelésére és az alapok tartására. Ez a modell a hagyományos pénzügyeket tükrözte, ahol a bankok és brókerek tették lehetővé minden cserét. Azonban a Decentralizált Pénzügy (DeFi) felemelkedése új paradigmát vezetett be, amely lehetővé teszi a felhasználók számára, hogy közvetlenül okosszerződésekkel kereskedjenek.

Ezen változás szívében egy alapvető átalakulás áll abban, hogyan szerzik be és kezelik a piaci likviditást. A hagyományos platformok a piaci készítőkre támaszkodnak a vételi és eladási megbízások biztosítására. A Decentralizált Tőzsdék (DEX-ek) gyakran teljesen más mechanizmust használnak. A hagyományos rendkönyvet az Automatizált Piaci Készítők (AMM-ek) nevű kóddal helyettesítik. Ez a technológia lehetővé teszi a kereskedést 24/7-ben központi hatóság vagy specifikus ellenfél nélkül a kereskedés másik oldalán.

Az AMM-ek működésének megértéséhez mélyreható vizsgálat szükséges a likviditás fogalmába. Ez az üzemanyag, amely működteti ezeket a decentralizált motorokat. Elégtelen likviditás nélkül a kereskedés drágává, lassúvá és hatékonytalanná válik. A kereskedők és befektetők számára egyaránt az AMM-ek mechanizmusainak megértése már nem opcionális. Elengedhetetlen a modern kripto táj biztonságos és hatékony navigálásához.

Az alapok: A likviditás megértése

A likviditás egy gyakran használt kifejezés a pénzügyi körökben, de a kriptóban specifikus jelentéssel bír. A legszélesebb értelemben arra utal, hogy milyen könnyen alakítható át egy eszköz készpénzzé vagy másik eszközzé jelentős árfolyamváltozás nélkül. A készpénz a végső likvid eszköz, mert univerzálisan elfogadott. Ezzel szemben az ingatlan erősen illikvid, mert egy ingatlan eladása időt, erőfeszítést és tárgyalást igényel.

Pénzügyi likviditás

A pénzügyi likviditás kifejezetten azt méri, hogy milyen könnyen alakítható át eszközök készpénzzé. A kriptovaluta kontextusában a nagy eszközök, mint a Bitcoin és az Ethereum, kiemelkedően likvineknek számítanak. Őket szinte azonnal el lehet adni stablecoinokért vagy fiat valutáért a legtöbb nagy platformon. Hatalmas vevői pool áll készen ezek megvásárlására bármely pillanatban.

Azonban nem minden digitális eszköz rendelkezik ezzel a tulajdonsággal. A kisebb altcoinok vagy specifikus nem helyettesíthető tokenek (NFT-k) gyakran alacsony pénzügyi likviditással küzdenek. Egy tulajdonos rendelkezhet elméletileg értékes eszközzel, de ha senki sem hajlandó azonnal megvenni, annak effektív likviditása nulla. Ez a kockázat benne van az újabb vagy niche piacokban, ahol a résztvevők száma kicsi.

Piaci likviditás

A piaci likviditás egy adott kereskedési pár egészségét jelzi egy tőzsdén. Azt mutatja, hogy a piac mennyire képes felszívni nagy vételi vagy eladási megbízásokat drasztikus árváltozás nélkül. Egy likvid piac stabil. Ha egy kereskedő nagy mennyiségű Bitcoint vásárol egy nagy tőzsdén, az ár alig mozdul el, mert elég eladási megbízás van a kereslet fedezésére.

Ezzel szemben egy illikvid piac volatilis és törékeny. Ha egy kereskedő nagy tranzakciót próbál meg alacsony volumenű kereskedési páron, az ár azonnal kilőhet vagy bezuhanhat. Ez azért történik, mert nincs elég megbízás a kérés teljesítésére az aktuális áron. A kereskedés „fogyasztja” a rendelkezésre álló megbízásokat, miközben az árat tovább nyomja felfelé vagy lefelé, amíg a megbízás teljesül.

Miért fontos a likviditás a kereskedők számára

Az átlagos felhasználó számára a likviditás diktálja a kereskedés költségét és sebességét. Magas likviditás általában szűkebb spreadeket eredményez, vagyis a vételi és eladási ár közötti különbség kicsi. Ez biztosítja, hogy a kereskedők fair piaci árat kapjanak eszközeikért.

Alacsony likviditás csúszási problémához vezet, amit slippage-nek hívnak. A csúszás akkor történik, amikor a kereskedés végső végrehajtási ára eltér a várt ártól. Erősen illikvid környezetben egy kereskedő 100 dollárért akar tokeneket venni, de eladók hiánya miatt az átlagos költség 105 dollár lesz. Ez a rejtett költség csökkenti a profitot és jelentős kockázatot ad a kisebb decentralizált platformokon való kereskedéshez.

A hagyományos modell: Centralizált rendkönyvek

Az AMM-ek innovációjának megbecsüléséhez először meg kell érteni a felváltott rendszert. A Centralizált Tőzsdék (CEX-ek) rendkönyv modellt használnak. Ez a szabvány a hagyományos részvénypiacokon és a nagy kripto platformokon. A rendkönyv egyszerűen egy digitális lista az összes kintlévő vételi és eladási megbízásról egy adott eszközpárra.

Ebben a rendszerben két fő résztvevő van: készítők (makers) és vevők (takers). A készítők azok a kereskedők, akik limit megbízásokat adnak fel. Specifikus árat adnak meg, ahol hajlandók vásárolni vagy eladni, növelve a rendkönyv mélységét. A vevők azok, akik elfogadják ezeket a meglévő megbízásokat az aktuális piaci áron, eltávolítva a likviditást a könyvből. A tőzsde párosító motorja azonnal összekapcsolja ezeket a vevőket és eladókat.

Ez a modell rendkívül jól működik, ha ezrek aktívak. Azonban erősen támaszkodik professzionális piaci készítőkre – intézményekre, amelyek folyamatosan adnak fel vételi és eladási megbízásokat, hogy mindig legyen kivel kereskedni. Ha ezek a piaci készítők kivonulnak, a likviditás kiszárad, és a kereskedés leáll. Ez a centralizált entitásokra és professzionális likviditás-szolgáltatásra való támaszkodás egy szűk keresztmetszet volt, amit a decentralizált pénzügy megpróbált eltávolítani.

Bemutatkozik az Automatizált Piaci Készítő (AMM)

A DeFi megoldotta a likviditási problémát a hagyományos rendkönyv szükségességének eltávolításával. A vevő és eladó párosítása helyett a Decentralizált Tőzsdék Automatizált Piaci Készítőket használnak. Az AMM egy protokoll, amely lehetővé teszi digitális eszközök kereskedését engedély nélküli és automatikus módon likviditási poolok használatával a hagyományos vevő-eladó piac helyett.

A konstans termék innovációja

A leggyakoribb AMM modell matematikai képletet használ az árak meghatározására. A klasszikus képletet, amit a Uniswap népszerűsített, x * y = k-nak hívják. Ebben a képletben a x és a y két különböző token mennyiségét jelöli egy likviditási poolban. A k változó konstans érték, amit a pool fenntartani próbál.

A protokoll előírja, hogy a pool teljes likviditása konstans maradjon. Amikor egy kereskedő Token A-t vesz a poolból, hozzáad Token B-t. Ez növeli a Token B kínálatát és csökkenti a Token A kínálatát. A képlet szerint, miközben a Token A kínálata csökken, annak ára Token B-hez képest emelkednie kell. Ez az automatikus ármodifikáció azonnal megtörténik minden kereskedéssel, biztosítva, hogy a pool kiegyensúlyozott maradjon az algoritmus szerint.

Az ellenfél eltávolítása

Hagyományos kereskedésben, ha el akarod adni a Bitcoint, szükséged van egy másik emberre vagy botra, aki megveszi. Egy AMM-ben az ellenfeled egy okosszerződés. Egy alapok pool ellen kereskedel, nem emberrel. Ez azt jelenti, hogy a kereskedések 24/7 futtathatók, függetlenül attól, hogy vannak-e más aktív kereskedők abban a pillanatban.

Ez a rendszer demokratizálja a piaci készítést. Többé nincs szükség centralizált tőzsde engedélyére vagy hatalmas tőkére a kereskedések megkönnyítéséhez. Bárki interakcióba léphet az okosszerződéssel tokeneket cserélve. Az ár nem központi hatóság által van beállítva, hanem pusztán az okosszerződésben tartott eszközök arányából származik.

A arbitrázs szerepe

Az AMM-ek nem ismerik automatikusan egy eszköz külső piaci árát. Csak a saját pooljukban lévő tokenek arányát tudják. Ha az Ethereum ára emelkedik egy centralizált tőzsdén, az AMM ára rövid ideig lemaradhat. Ez a különbség arbitrázs kereskedőknek ad lehetőséget.

Az arbitrázs kereskedők észreveszik, hogy az Ethereum olcsóbb az AMM-en, mint a külső piacon. Megveszik az alulértékelt Ethereumot az AMM-ről, ami csökkenti a pool kínálatát és felnyomja az árat. Folytatják a vásárlást, amíg az AMM ár nem egyezik a globális piaci árral. Ezek a kereskedők létfontosságú szerepet játszanak az AMM árak pontosságának fenntartásában, hatékonyan szinkronizálva a decentralizált poolokat a szélesebb pénzügyi világgal.

A motorterem: Likviditási poolok

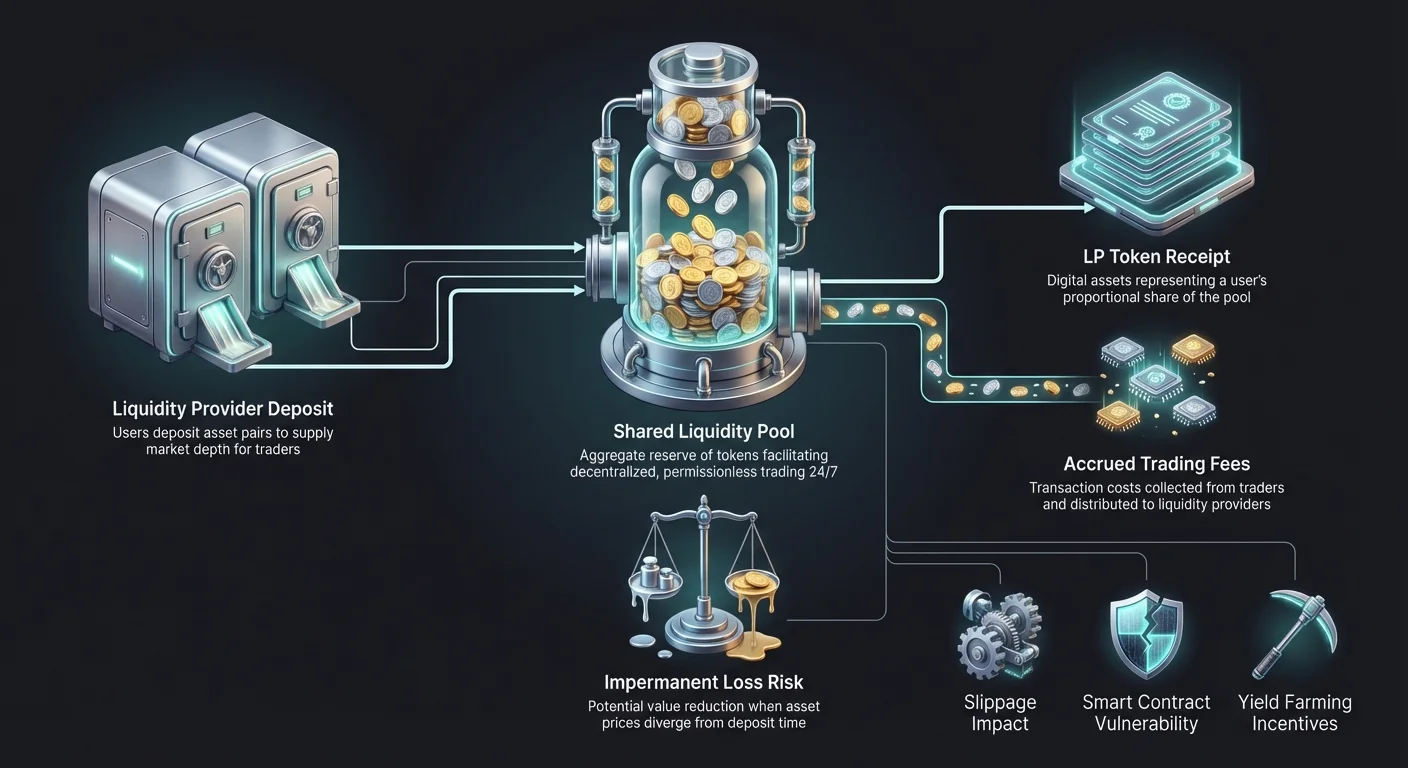

Egy AMM nem működhet eszközök nélkül. Egy token nélküli okosszerződés nem tud kereskedést megkönnyíteni. Itt jönnek képbe a likviditási poolok. Egy likviditási pool egy közösségi forrásból származó kripto eszközök gyűjteménye, amely okosszerződésben van zárolva. Ezek a poolok bármely DEX gerince.

A centralizált cég helyett a likviditást felhasználók biztosítják. Ezeket likviditás szolgáltatóknak (LP-knek) hívják. Az LP-k tokenpárokat helyeznek el – általában egyenlő értékben – a poolba. Például egy felhasználó elhelyezhet 1000 dollárnyi Ethereumot és 1000 dollárnyi USDC-t. Ezzel növelik a piac mélységét, lehetővé téve más felhasználók számára, hogy ezekkel az alapokkal kereskedjenek. Minél nagyobb a pool, annál stabilabbak az árak és annál alacsonyabb a csúszás a kereskedők számára.

A ösztönző: Miért biztosíts likviditást?

Miért zárna be valaki értékes eszközeit egy okosszerződésbe idegenek kereskedésére? A válasz a pénzügyi ösztönzőkben rejlik. A DEX-ek arra vannak tervezve, hogy jutalmazzák azokat, akik fenntartják a rendszert. Ösztönzők nélkül a poolok üresek lennének, és a tőzsde elbukna.

Kereskedési díjak keresése

Minden alkalommal, amikor egy kereskedő swapet hajt végre egy DEX-en, kis tranzakciós díjat fizet. Egy centralizált tőzsdén ez a díj a platformot működtető céghez kerül. Egy DEX-en ez a díj közvetlenül a likviditás szolgáltatóknak kerül kiosztásra.

A díjak explicit módon oszlanak meg a pool százalékos tulajdonlása alapján. Ha te 1%-ot biztosítasz egy adott pool teljes likviditásából, jogosult vagy az 1%-ra a pool által generált kereskedési díjakból. Népszerű, magas volumenű kereskedési pároknál ezek a díjak jelentős éves hozamot generálhatnak, gyakran magasabbat, mint a hagyományos banki kamatlábak.

LP tokenek

Amikor egy felhasználó eszközöket helyez el egy poolba, az okosszerződés kibocsát neki egy nyugtát, amit likviditás szolgáltató (LP) tokennek hívnak. Ezek a tokenek a felhasználó poolbeli tulajdonrészét képviselik. Létfontosságúak a tulajdonlás nyomon követéséhez és a jutalmak igénybevételéhez.

Az LP tokenek maguk is kripto eszközök. Átadhatók, kereskedhetők vagy más DeFi alkalmazásokban használhatók. Amikor egy likviditás szolgáltató ki akar lépni a piacról, visszajuttatja LP tokenjeit az okosszerződésnek. Cserébe a szerződés elégeti az LP tokeneket és kiadja a felhasználó eredeti letétbe helyezett eszközeit, plusz a időszak alatt keresett kereskedési díjakat.

Hozamfarmolás

A még több likviditás vonzása érdekében sok protokoll további jutalmakat kínál a standard kereskedési díjakon felül. Ezt hozamfarmolásnak vagy likviditásbányászatnak hívják. Egy DEX kioszthatja saját kormányzói tokenjét azoknak a felhasználóknak, akik LP tokenjeiket megteszik.

Ez kettős bevételi réteget teremt a szolgáltatónak: a swap díjakat és a protokoll ingyenes kormányzói tokenjeit. A hozamfarmolás a DeFi növekedésének egyik fő hajtóereje, mivel lehetővé teszi a felhasználók számára, hogy tétlen eszközeiket munkába állítsák. Azonban bonyolultságot vezet be, mivel a felhasználóknak több tokent és okosszerződés-interakciót kell kezelniük a hozam maximalizálásához.

Kockázatok és kihívások az AMM kereskedésben

Bár az AMM-ek autonómiát és profitpotenciált kínálnak, nem mentesek a kockázatoktól. Ezeknek a platformoknak a decentralizált jellege azt jelenti, hogy nincs biztonsági háló. Ha egy felhasználó hibázik vagy a technológia meghibásodik, az alapok véglegesen elveszhetnek. Ezeknek a kockázatoknak a megértése kritikus minden DeFi résztvevő számára.

Átmeneti veszteség

A likviditás szolgáltatók számára a legnagyobb kockázat az átmeneti veszteség (IL) fogalma. Ez akkor lép fel, amikor a letétbe helyezett tokenek ára megváltozik a letétbe helyezéshez képest. Mivel az AMM automatikusan újrakiegyensúlyozza az eszközök arányát, egy LP gyakran többet tart a csökkenő értékű tokenből és kevesebbet a növekvő értékűből.

Például, ha ETH-t és USDC-t helyezel el, és az ETH ára megduplázódik, a pool elad néhány ETH-dat USDC-ért az arány fenntartása érdekében. Ha abban a pillanatban kiveszed az alapokat, a dolláros értéked magasabb lesz, mint a kezdet kezdetén, de alacsonyabb, mintha egyszerűen csak tartottad volna az ETH-t és USDC-t egy tárcában likviditás biztosítása nélkül. A veszteség „átmeneti”, mert eltűnik, ha az árak visszatérnek az eredeti arányba, de véglegessé válik, amint az alapok ki vannak véve.

Csúszás és árfolyamhatás

A kereskedők számára az elsődleges kockázat a csúszás. Ahogy korábban említettük, ez a különbség a várt és a végrehajtott ár között. Az AMM-ekben a csúszást a kereskedés mérete határozza meg a pool méretéhez képest.

Ha egy poolnak 1 millió dollár likviditása van, és egy kereskedő 500 000 dollárt akar swapelni, az árfolyamhatás hatalmas lesz. Az algoritmus exponenciálisan növeli az árat, miközben a kért token kínálata lecsapolódik. A kereskedőknek gondosan ellenőrizniük kell az árfolyamhatást tranzakció megerősítése előtt. A legtöbb DEX felület lehetővé teszi a „csúszás tolerancia” beállítását (pl. 0,5% vagy 1%), ami miatt a tranzakció sikertelen lesz, ha az ár túllépi ezt a határt.

Okosszerződés kockázatok

Az AMM-ek okosszerződéseken futnak – kódokon, amelyek a blokkláncon hajtódnak végre. Bár ez eltávolítja az emberi hibát a végrehajtásból, technikai kockázatot vezet be. Ha a kódban hiba vagy sérülékenység van, hackerek kihasználhatják azt a likviditási poolok lecsapolására.

Ellentétben egy centralizált tőzsdével, ahol egy cégnek lehet biztosítása vagy jogi recourse-a, a DeFi hackek gyakran visszafordíthatatlanok. Továbbá, mivel bárki létrehozhat tokent és likviditási poolt, a csalások elterjedtek. A „rug pulls” akkor történnek, amikor egy fejlesztő új tokent hoz létre, párosítja értékes eszközzel, mint az Ethereum likviditási poolban, majd kihúzza az összes likviditást, hagyva a befektetőket értéktelen tokenekkel.

Architektúrák összehasonlítása: CEX vs. DEX

A Centralizált Tőzsde (CEX) és Decentralizált Tőzsde (DEX) közötti választás a felhasználói prioritásoktól függ. A CEX-ek sebességet és könnyű használatot kínálnak, míg a DEX-ek kontrollt és adatvédelmet. Az alábbi összehasonlítás kiemeli a két modell szerkezeti különbségeit.

| Funkció | Centralizált Tőzsde (CEX) | Decentralizált Tőzsde (DEX) |

|---|---|---|

| Megőrzés | A tőzsde tartja az alapokat | A felhasználó tartja az alapokat (önmegőrzés) |

| Kereskedési mechanizmus | Rendkönyv (Készítők/Vevők) | Automatizált Piaci Készítő (AMM) |

| Adatvédelem | KYC-t igényel (Személyazonosítás) | Nincs KYC (Anonim/Pseudonim) |

| Eszköz listázás | A tőzsde menedzsment ellenőrzi | Engedély nélküli (Bárki listázhat) |

| Díjak | A tőzsde megtartja a díjakat | A likviditás szolgáltatók keresik a díjakat |

| Biztonsági kockázat | Céges hack vagy inszolvenica | Okosszerződés hibák vagy felhasználói hiba |

Ez a táblázat illusztrálja a kompromisszumokat. Egy CEX gondnoként működik, ami kényelmes, de kockázatos, ha a tőzsde csődbe megy. Egy DEX megköveteli a felhasználótól, hogy saját biztonsági tárcájával kezelje a biztonságot, ami teljes tulajdonjogot ad, de nagyobb technikai felelősséget igényel.

Kulcsfontosságú kifejezések DEX kereskedőknek

Az AMM világának navigálása új szókincset igényel. Ezek a kifejezések gyakran megjelennek a DEX felületeken és dokumentációban. Ezen terminusok elsajátítása segít a kereskedőknek költséges hibák elkerülésében és tranzakcióik mechanizmusának megértésében.

Gas

A gas a hálózatnak fizetett díj egy tranzakció végrehajtására. Minden okosszerződés-interakció – legyen token csere, likviditás hozzáadása vagy jutalom igénylés – számítási teljesítményt igényel. A felhasználók ezt a blokklánc natív valutájában fizetik (pl. ETH az Ethereumon). Hálózati zsúfoltság idején a gas díjak kilőhetnek, megdrágítva a kis kereskedéseket.

TVL (Total Value Locked)

A Total Value Locked egy metrika, amivel a DeFi protokoll egészségét és méretét mérik. Azt képviseli, hogy mennyi dollárnyi eszköz van jelenleg a platform okosszerződéseiben. Magas TVL általában azt jelzi, hogy a protokollt a közösség megbízhatónak tartja és mély likviditással rendelkezik, ami általában jobb kereskedési árakat és alacsonyabb csúszást jelent.

Aggregátorok

Ahogy a DEX-ek száma nőtt, az árkülönbségek köztük gyakoriakká váltak. A DEX aggregátorok eszközök, amelyek több tőzsdét szkennelnek a legjobb ár megtalálására egy adott kereskedéshez. Megoszthatnak egy kereskedést több likviditási poolra a csúszás minimalizálása érdekében. Az aggregátorok likviditás keresőmotorokként működnek, egyszerűsítve a folyamatot a végfelhasználó számára.

A decentralizált kereskedés jövője

Az AMM-ek mögötti technológia gyorsan fejlődik. A korai verziók egyszerűek és néha hatékonytalanok voltak, de az új generációs protokollok megoldják ezeket a problémákat. Az innovációk a tőkehatékonyságra fókuszálnak, lehetővé téve a likviditás szolgáltatók számára, hogy alapjaikat specifikus ártartományokban koncentrálják. Ez utánozza a hagyományos rendkönyvek mélységét, miközben megőrzi az AMM decentralizált jellegét.

Továbbá a Layer-2 megoldások felemelkedése kezeli a magas gas díjak problémáját. A tranzakciók feldolgozásával a fő lánc mellett és kötegben történő elszámolással ezek a hálózatok megfizethetővé teszik a DEX kereskedést kisebb befektetők számára. A felhasználói felületek is javulnak, csökkentve a CEX sima élménye és a DEX összetett funkcionalitása közötti szakadékot. Ahogy ezek az akadályok csökkennek, a hagyományos és decentralizált kereskedés közötti különbség elmosódik.

Következtetés

A centralizált rendkönyvektől az Automatizált Piaci Készítők felé való átállás a pénzügyi történelem egyik fordulópontja. A közvetítők kódra cserélésével az AMM-ek demokratizálták a piaci készítéshez és kereskedéshez való hozzáférést. A likviditás többé nem nagy intézmények kizárólagos terepe; ez egy közösségi erőforrás, amibe bárki hozzájárulhat és részesedhet. Ez az architektúra biztosítja, hogy a piacok 24/7 működjenek központi hatóság nélkül.

Azonban ez a szabadság nagyobb felelősséggel jár. A kereskedőknek navigálniuk kell kockázatokon, mint az átmeneti veszteség, csúszás és okosszerződés sérülékenységek. A likviditási poolok mechanizmusainak és ösztönzőinek megértése elengedhetetlen a túléléshez ebben a térben. Ahogy a technológia érlelődik, egy nyitottabb, átláthatóbb és hatékonyabb pénzügyi rendszert ígér a globális gazdaságnak.

Az igazi pénzügyi szuverenitás megértést igényel a pénzedet kezelő kódhoz.