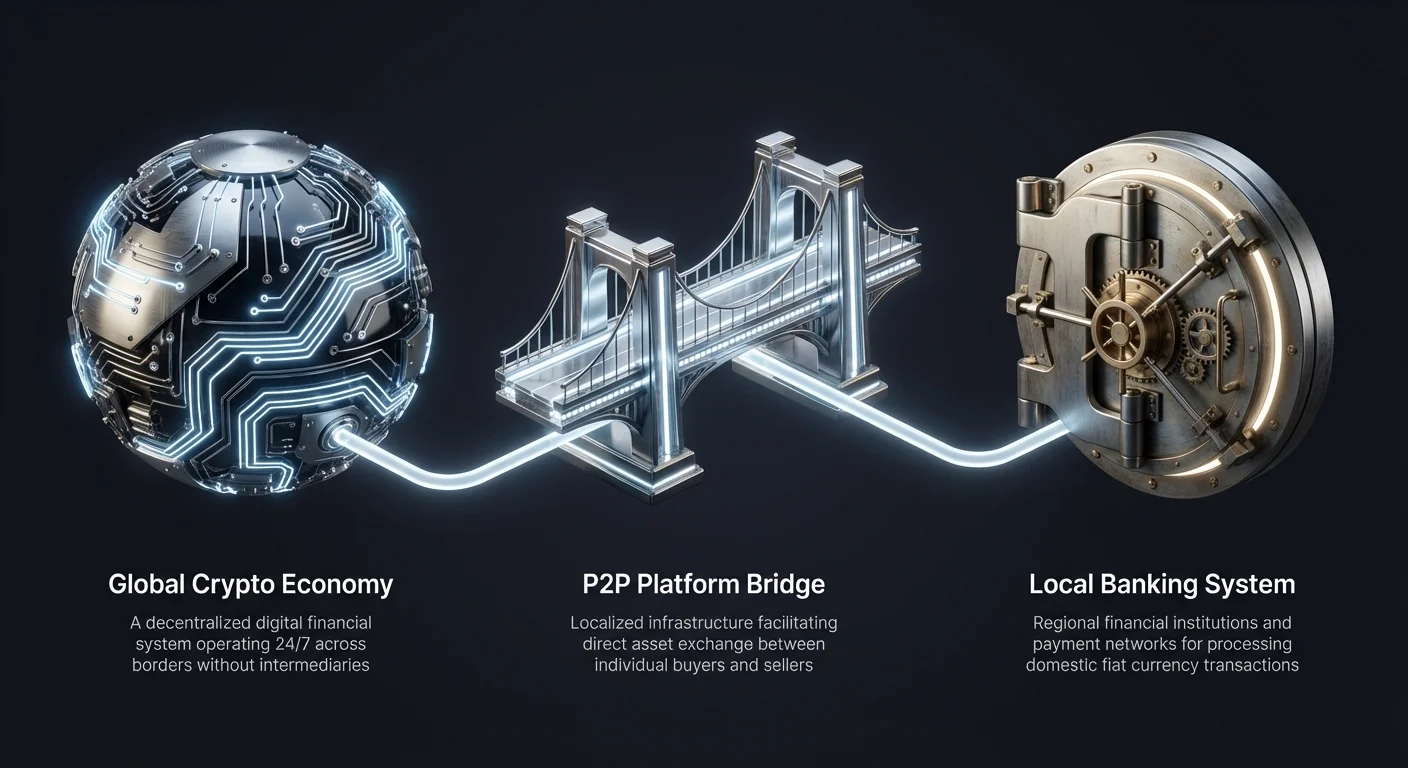

התפתחות שוק המטבעות הקריפטוגרפיים יצרה מערכת פיננסית גלובלית הפועלת 24 שעות ביממה. בעוד נכסים דיגיטליים זזים בצורה חלקה מעבר לגבולות ברשתות בלוקצ'יין, הממשק בין מטבעות דיגיטליים אלה לכסף פיאט מקומי נותר נקודת חיכוך קריטית. כאן נכנסות פלטפורמות P2P כתשתית חיונית.

פלטפורמות אלה משמשות כגשרים מקומיים, המחברים את הכלכלה הקריפטוגרפית הגלובלית עם מערכות בנקאיות אזוריות ורשתות תשלומים. בניגוד לספרי הזמנות מרכזיים המתאימים עסקאות באופן אוטומטי, פלטפורמות P2P מאפשרות אינטראקציה ישירה בין קונים ומוכרים. האלמנט האנושי הזה מאפשר גמישות שאותה אינם יכולים לספק מערכות מרכזיות נוקשות.

למשתמשים רבים באזורים עם רגולציה בנקאית מחמירה או תשתית פיננסית מוגבלת, פלטפורמות אלה אינן רק אלטרנטיבה אלא שער כניסה ראשי. הן מספקות את הנזילות הנדרשת להמרת הכנסות דיגיטליות למזומן שניתן להוציא. תהליך זה, המכונה "off-ramp", חיוני לשימושיות המעשית של מטבעות קריפטו.

הבנת המכניקה, הסיכונים והיתרונות של גישה מקומית ל-P2P חיונית לכל סוחר המבקש להעביר כספים ביעילות. זה כולל ניווט במערכות מוניטין, הבנת מנגנוני נאמנות (escrow) והכרה בניואנסים של שיטות תשלום אזוריות. המדריך הזה בוחן כיצד פלטפורמות אלה פועלות ותפקידן בנוף הפיננסי הרחב.

מכניקת המסחר עמית-לעמית

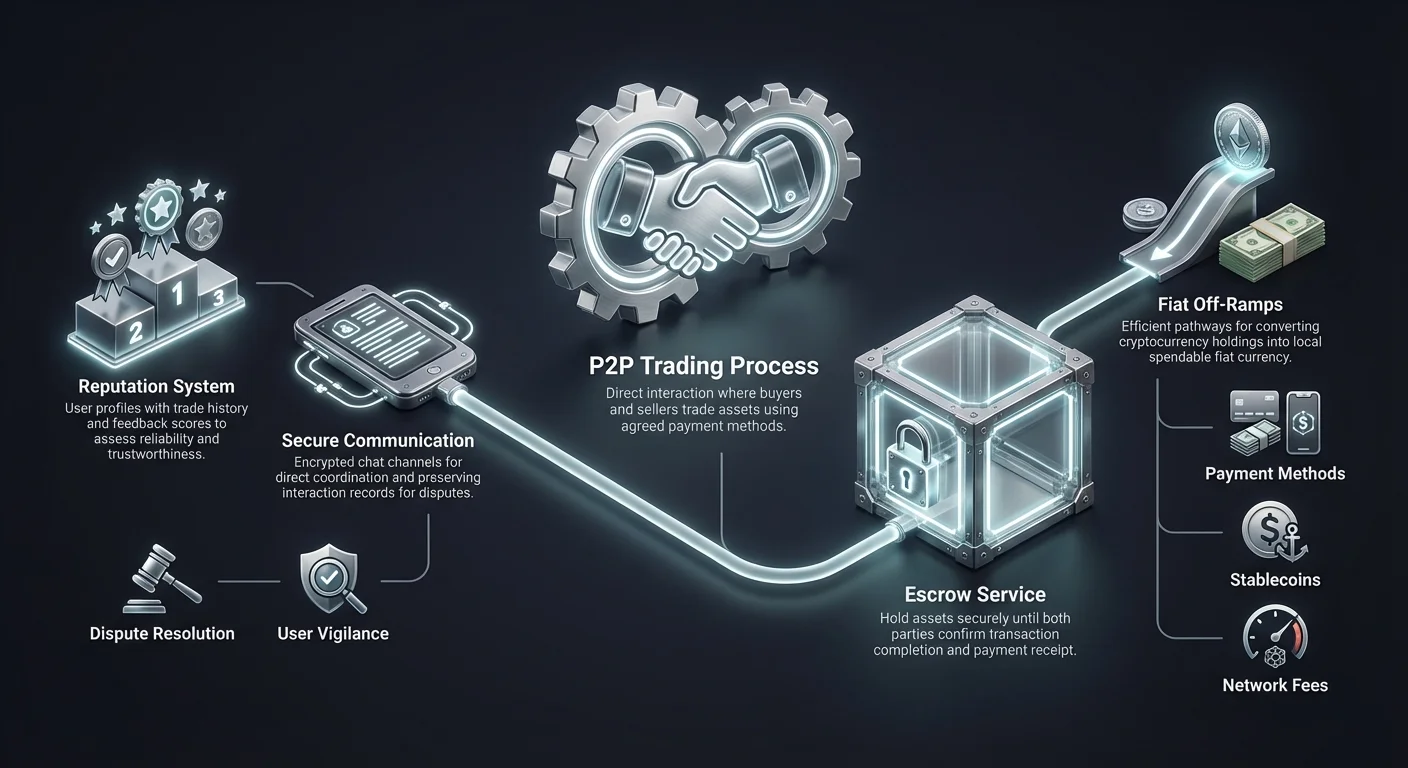

מסחר עמית-לעמית שונה באופן מהותי ממנועי ההתאמה האוטומטיים הנמצאים בבורסות מרכזיות סטנדרטיות. בבורסה מסורתית, אלגוריתם מתאים הזמנות קנייה ומכירה על סמך מחיר וסדר זמן. המשתמש כמעט אף פעם לא יודע מי בצד השני של העסקה.

בסביבה P2P, התהליך דומה יותר ללוח מודעות מסווגות. מוכרים מפרסמים מודעות המפרטות את כמות המטבע הקריפטוגרפי שהם רוצים למכור, המחיר שהם מבקשים ושיטות התשלום שהם מקבלים. קונים גוללים ברשימות אלה ובוחרים סוחר שמתאים לצרכיהם הספציפיים.

לאחר שמסחר מופעל, הפלטפורמה מקלה על החלפה אך לא בהכרח מעבדת את תשלום הפיאט עצמו. במקום זאת, העברת הפיאט מתרחשת מחוץ לפלטפורמה, ישירות בין חשבונות הבנק או הארנקים הדיגיטליים של שתי הצדדים. ההפרדה הזו בין התיישבות קריפטו לתיישבות פיאט היא המאפיין המגדיר של מסחר P2P.

תפקיד שירותי הנאמנות (Escrow)

אמון הוא האתגר המשמעותי ביותר במסחר שבו צד אחד שולח כסף לפני קבלת הנכס. כדי לפתור זאת, פלטפורמות P2P משתמשות בשירותי נאמנות. כאשר מסחר נפתח, המטבע הקריפטוגרפי של המוכר ננעל זמנית על ידי הפלטפורמה. הוא מוסר משליטת המוכר אך עדיין לא מועבר לקונה.

מצב הנאמנות הזה מבטיח שהמטבע הקריפטוגרפי מאובטח בזמן שתשלום הפיאט מעובד. הקונה שולח את מטבע הפיאט המוסכם באמצעות שיטת התשלום הנבחרת. לאחר שליחת התשלום, הקונה מסמן את המסחר כמשולם בפלטפורמה.

המוכר מאמת לאחר מכן שהכספים הגיעו לחשבון הבנק או לארנק הדיגיטלי שלו. עם אישור קבלה, המוכר משחרר את המטבע הקריפטוגרפי מהנאמנות. הפלטפורמה מעבירה אז את הנכסים הדיגיטליים לארנק הקונה באופן מיידי, ומסיימת את העסקה.

ערוצי תקשורת ישירה

מאפיין ייחודי של פלטפורמות P2P הוא היכולת של הצדדים להתקשר ישירות דרך מערכות צ'אט מוצפנות. ערוץ התקשורת הזה חיוני להבהרת פרטי תשלום או לפתרון עיכובים קלים. הוא מוסיף שכבת אינטראקציה אנושית שיכולה לבנות אמון ולקל על עסקאות חלקות יותר.

פונקציית הצ'אט משמשת גם כרישום של האינטראקציה במקרה של מחלוקת. אם מתעוררת חוסר הסכמה בנוגע לתשלום, מנהלי הפלטפורמה יכולים לבדוק את היסטוריית הצ'אט כדי לשפוט את הנושא. השקיפות הזו מעודדת התנהגות מקצועית בין שותפי מסחר.

עם זאת, תקשורת ישירה זו דורשת ערנות. משתמשים חייבים להיזהר בשיתוף מידע אישי רגיש שאינו נדרש לעסקה. פלטפורמות בדרך כלל מייעצות לשמור את כל התקשורת בממשק הצ'אט הרשמי כדי להבטיח בטיחות ותיעוד תקין.

גישה אזורית והכללה פיננסית

אחד הגורמים העיקריים לאימוץ P2P הוא הצורך בגישה פיננסית מקומית. בורסות מרכזיות מסתמכות לעיתים קרובות על שותפים בנקאיים בינלאומיים לעיבוד הפקדות והוצאות. שותפים אלה עשויים שלא לתמוך בכל מטבע מקומי או בנק אזורי, ומשאירים משתמשים רבים ללא דרך ישירה לרכוש קריפטו.

פלטפורמות P2P פותרות זאת על ידי גיוס נזילות המונים. סוחרים מקומיים פועלים כעושי שוק, משתמשים בחשבונות הבנק המקומיים שלהם להקלת עסקאות. זה מפזר ביעילות את החיבור הבנקאי, ומאפשר למשתמשים לבצע עסקאות באמצעות רשתות תשלום מקומיות שאליהן בורסות בינלאומיות לא יכולות לגשת.

מבנה זה חשוב במיוחד להכללה פיננסית באזורים לא מבנקאים או חסרי בנקאות. באזורים שבהם חדירת כרטיסי אשראי נמוכה או העברות כבלים בינלאומיות יקרות מדי, שווקי P2P משגשגים. הם מנצלים פתרונות כסף נייד מקומיים ורשתות הפקדת מזומן שהציבור המקומי כבר מכיר.

על ידי ניצול מסילות התשלום המקומיות האלה, פלטפורמות P2P מורידות את מחסום הכניסה. למשתמש אין צורך בחשבון בנק רב-מטבעי או גישה להעברות SWIFT. הם רק צריכים שיטת תשלום מקומית וחיבור אינטרנט כדי להשתתף בכלכלה הגלובלית של נכסים דיגיטליים.

מסלולי יציאה לפיאט: המרת קריפטו למזומן

"off-ramp" מתייחס לתהליך של המרת מטבע קריפטוגרפי חזרה למטבע פיאט. בעוד רכישת קריפטו (on-ramping) לעיתים קרובות מופשטת כדי לעודד השקעה, מכירת קריפטו למזומן יכולה להיות מורכבת יותר. המורכבות הזו נובעת מרגולציות בנקאיות ובדיקות על העברות נכנסות מגופים הקשורים לקריפטו.

פלטפורמות P2P הן לעיתים קרובות מסלולי היציאה האמינים ביותר בתחומי שיפוט מגבילים. מכיוון שהעברת הפיאט נראית כהעברת בנק סטנדרטית מאדם לאדם, סביר פחות שתסומן או תיחסם בהשוואה להעברה מבורסת קריפטו תאגידית מוכרת. זה מאפשר למשתמשים להמיס את אחזקותיהם גם בסביבות רגולטוריות מאתגרות.

הגמישות של מסלולי יציאה P2P מתרחבת למהירות ההתיישבות. בעוד משיכות בנק בינלאומיות יכולות לקחת מספר ימי עסקים להתנקות, העברות P2P מקומיות הן לעיתים קרובות מיידיות. במדינות רבות, רשתות תשלומים מיידיים מאפשרות למוכרים לקבל מזומן עבור הקריפטו שלהם בתוך דקות מייזום מסחר.

יתרה מכך, מסלולי יציאה P2P תומכים בגרגרנות של גדלי עסקאות שמוסדות מרכזיים עשויים להימנע מהם. משתמשים יכולים למצוא הצעות לסכומים קטנים מאוד או לבלוקים גדולים, בהתאם לספקי הנזילות הזמינים. הקנה המידה הזה הופך את P2P לשימושי הן למשתמשים מזדמנים המושכים רווחים קטנים והן לסוחרים גדולים המנהלים נזילות.

פרוטוקולי אבטחה בשווקים מקומיים

אבטחה בשווקי P2P מסתמכת על שילוב של הגנה מבוססת קוד ושמירות מפני הנדסה חברתית. בניגוד לבורסות מרכזיות שבהן הפלטפורמה מחזיקה באפוטרופוס על כל הכספים, אבטחת P2P מתמקדת בהבטחת החלפה הוגנת של נכסים בין שני פרטים שאינם סומכים זה על זה.

קו ההגנה העיקרי הוא מערכת הנאמנות שדובר בה קודם. עם זאת, נאמנות לבדה אינה מספיקה כדי למנוע כל צורות ההונאה. פלטפורמות מיישמות אימות זהות קפדני ואלגוריתמי ניהול סיכונים לזיהוי דפוסי התנהגות חשודים לפני שמתרחש מסחר.

אימות דו-גורמי (2FA) הוא דרישה סטנדרטית לשחרור כספים מנאמנות. זה מונע גישה לא מורשית לחשבון המוכר. גם אם שחקן זדוני מקבל גישה לאישורי כניסה של משתמש, הוא עדיין זקוק לגורם השני כדי לסיים כל שחרור של מטבע קריפטו.

מערכות מוניטין ומשוב

כדי להפחית את הסיכון במסחר עם זרים, פלטפורמות P2P משתמשות במערכות מוניטין מקיפות. כל משתמש בונה פרופיל ציבורי על סמך היסטוריית העסקאות שלו. מדדים מרכזיים כוללים בדרך כלל את מספר העסקאות הכולל, שיעור ההשלמה והזמן הממוצע לשחרור.

קונים יכולים לבדוק נתונים אלה לפני ייזום מסחר. שיעור השלמה גבוה מצביע על אמינות, בעוד נפח גבוה של עסקאות מצביע על ניסיון. הערות משוב משותפי מסחר קודמים מספקות נתונים איכותיים על תגובתיות וכנות של משתמש.

סוחרים עם ציוני מוניטין גבוהים גובים לעיתים קרובות פרמיה מעט גבוהה יותר עבור שירותיהם. הפרמיה הזו משקפת את הערך של בטיחות ואמינות. משתמשים חדשים או אלה עם ציונים נמוכים יותר עשויים להציע מחירים טובים יותר כדי למשוך עסקים ולבנות מוניטין, ומציגים איזון סיכון-תגמול לצד השני.

מנגנוני פתרון מחלוקות

למרות כל אמצעי הזהירות, חוסר הסכמות יכולות להתרחש. קונה עשוי לטעון שהוא שלח תשלום כשהוא לא, או מוכר עשוי לסרב לשחרר קריפטו לאחר קבלת כספים. כדי לטפל בתרחישים אלה, פלטפורמות מספקות שירותי פתרון מחלוקות.

כאשר מוגשת מחלוקת, המטבע הקריפטוגרפי נשאר נעול בנאמנות. סוכן תמיכה נכנס לצ'אט ומבקש ראיות משני הצדדים. הראיות כוללות בדרך כלל הוכחת תשלום, כמו קבלות בנק או צילומי מסך של עסקאות, והקלטות וידאו של היסטוריית חשבון.

מנהלי הפלטפורמה בודקים את הראיות כדי לקבוע את האמת. לאחר קבלת החלטה, המנהל מכריח את שחרור הכספים לבעלים החוקי. תהליך הבוררות הזה קריטי לשמירה על שלמות השוק והרתעה מפני שחקנים רעים.

שיטות תשלום וגמישות

הרבגוניות של פלטפורמות P2P נובעת מיכולתן לתמוך במאות שיטות תשלום שונות. בעוד שבורסות מרכזיות מוגבלות לעיתים קרובות להעברות כבלים וכרטיסי אשראי, שווקי P2P יכולים להתאים כמעט לכל צורת העברת ערך שניתן לאמת.

ארנקים דיגיטליים ושירותי כסף אלקטרוני פופולריים במיוחד בפלטפורמות אלה. שירותים כמו PayPal, Wise, Skrill ומקבילות אזוריות שונות מספקים דרכים מהירות ונוחות להעברת מטבע פיאט. שיטות אלה מועדפות בגלל המהירות שלהן, שמתיישבות לעיתים קרובות באופן מיידי, מה שמאפשר סיבוב מסחר מהיר.

עסקאות מזומן-באופן-אישי הן אפשרות נוספת הזמינה באזורים מסוימים. שיטה זו כוללת פגישה פיזית בין הקונה למוכר כדי להחליף מזומן בשחרור קריפטו. בעוד זה מציע פרטיות גבוהה והתיישבות מיידית, זה מציג סיכוני אבטחה פיזיים שמשתמשים חייבים לשקול בקפידה.

העברות בנק מקומיות נותרו עמוד השדרה של מסחר P2P בנפח גבוה. רשתות בנקאות מקומיות מציעות לעיתים קרובות העברות חינם או בעלות נמוכה בין חשבונות. באזורים רבים, העברות אלה הן כעת מיידיות, מה שהופך אותן ליעילות מאוד לעסקאות גדולות יותר שבהן מגבלות ארנקים דיגיטליים עשויות להיות מגבילות.

| קטגוריית תשלום | מהירות | רמת סיכון | מגבלות טיפוסיות |

|---|---|---|---|

| ארנקים דיגיטליים | מיידי | בינונית (Chargebacks) | נמוכה עד בינונית |

| העברות בנק | מיידי עד 1-3 ימים | נמוכה | גבוהה |

| מזומן באופן אישי | מיידי | גבוהה (בטיחות פיזית) | משתנה |

בחירת שיטת התשלום הנכונה כוללת איזון בין מהירות, עלות וסיכון. שיטות הפיכות, כמו העברות ארנקים דיגיטליים מסוימים, נושאות לעיתים קרובות פרמיות גבוהות יותר כדי לפצות מוכרים על סיכון הונאת chargeback. שיטות בלתי הפיכות כמו העברות כבלים בדרך כלל מציעות שער חליפין טוב יותר.

שיקולים של פרטיות ואנונימיות

פרטיות היא גורם משמעותי עבור משתמשי מטבעות קריפטוגרפיים רבים. מערכות פיננסיות מסורתיות ובורסות מרכזיות דורשות בדרך כלל אימות Know Your Customer (KYC) נרחב. זה כולל הגשת תעודות זהות ממשלתיות, הוכחת כתובת ולעיתים אפילו סריקות פנים.

פלטפורמות P2P תופסות ספקטרום בנוגע לפרטיות. חלק מהפלטפורמות אוכפות דרישות KYC קפדניות דומות לבורסות מרכזיות. פלטפורמות תואמות אלה מציעות רמת בטיחות גבוהה יותר מפני הונאות אך פחות פרטיות. הן לעיתים קרובות הבחירה הטובה ביותר למשתמשים המעדיפים אבטחה ועמידה בחוק.

בקצה השני של הספקטרום נמצאות פלטפורמות המאפשרות מסחר ללא KYC או עם אימות "lite". פלטפורמות אלה עשויות לדרוש רק כתובת דוא"ל או מספר טלפון כדי להתחיל לסחור. הן מושכות משתמשים החיים במשטרים עם מעקב פיננסי מדכא או אלה שפשוט מעריכים את הפרטיות הדיגיטלית שלהם.

עם זאת, פרטיות משופרת מגיעה לעיתים קרובות עם נזילות מופחתת וסיכונים גבוהים יותר. ללא אימות זהות, קשה יותר להחזיק שחקנים רעים באחריות. משתמשים בפלטפורמות אנונימיות חייבים להסתמך בכבדות על מערכות מוניטין ומנגנוני נאמנות על שרשרת כדי להבטיח בטיחות.

יתרה מכך, בעוד הפלטפורמה P2P עצמה עשויה שלא לדרוש תעודה מזהה, שיטת התשלום המשמשת עושה זאת לעיתים קרובות. שליחת העברת בנק או שימוש בארנק דיגיטלי בדרך כלל משאיר עקבות נייר המקשרים את העסקה לזהות בעולם האמיתי. אנונימיות אמיתית במסחר P2P קשה להשגה כאשר מטבע פיאט מעורב.

תפקיד הסטייבלקוינס ב-P2P

סטייבלקוינס חוללו מהפכה במסחר P2P על ידי מתן אמצעי חליפין יציב שאינו תנודתי. בימי הקריפטו המוקדמים, שווקי P2P היו מודומינים על ידי Bitcoin. התנודתיות של Bitcoin פירושה שהערך של עסקה יכול היה להשתנות באופן משמעותי בזמן שעיבוד העברת בנק לקח.

כיום, סטייבלקוינס כמו USDT (Tether) ו-USDC הם הנכסים העיקריים הנסחרים בשווקי P2P. הטוקנים האלה קשורים לערך הדולר האמריקאי, ומבטיחים יציבות מחירים. זה מאפשר לסוחרים להיכנס ולצאת ממצבי פיאט ללא דאגה מקריסות שוק במהלך חלון העסקה.

ליציאת פיאט, סטייבלקוינס משמשים כנקודת החזקה מאובטחת. סוחר יכול להמיר את האלטקוינים התנודתיים שלו לסטייבלקוינס בבורסה מרכזית ואז להעביר את הסטייבלקוינס האלה לפלטפורמת P2P כדי למשוך מזומן. זה מפריד בין החלטת ההשקעה לאירוע הנזילות.

סטייבלקוינס מקלים גם על ארביטראז' חוצה גבולות והעברות כספים. משתמש יכול לקנות סטייבלקוינס במטבע אחד ולמכור אותם למטבע אחר, ובאופן אפקטיבי משתמש בשוק P2P כשירות חליפין זר. השימושיות הזו הפכה את הסטייבלקוינס לנכסים הנזילים ביותר בפלטפורמות P2P אזוריות רבות.

ניתוח עמלות בשווקי P2P

מבני עמלות בפלטפורמות P2P יכולים להיות מורכבים יותר מעמלות בורסה סטנדרטיות. משתמשים צריכים להסתכל מעבר לעמלת השירות המוצהרת של הפלטפורמה כדי להבין את העלות האמיתית של עסקה. העלות הכוללת היא בדרך כלל שילוב של עמלות פלטפורמה, עמלות עיבוד תשלומים והפרש שער החליפין.

רוב הפלטפורמות גובות עמלה מהמשתמש שמפרסם את המודעה (ה-"maker"). המשתמש שמגיב למודעה (ה-"taker") משלם לעיתים קרובות אפס עמלות פלטפורמה. המודל הזה מעודד ספקי נזילות לאכלס את ספר ההזמנות בהצעות.

עם זאת, שער החליפין המוצע במודעה כולל לעיתים קרובות תוספת נסתרת. מוכר עשוי לרשום Bitcoin במחיר גבוה ב-2% או 3% ממחיר השוק הגלובלי. הפרמיה הזו מכסה את שולי הרווח של המוכר ואת סיכון התנודתיות.

עמלות רשת

כאשר מעבירים מטבע קריפטוגרפי מארנק אישי לארנק הנאמנות של פלטפורמת P2P, משתמשים חייבים לשלם עמלות רשת בלוקצ'יין. עמלות אלה הולכות לכורים או לוולידטורים, לא לפלטפורמה. בזמני עומס רשת, עמלות אלה יכולות להיות משמעותיות.

חלק מפלטפורמות P2P מפעילות ארנקים פנימיים. אם שני המשתמשים שומרים את כספיהם בתוך מערכת הפלטפורמה, העברות יכולות להיות מחוץ לשרשרת וחינם. עם זאת, משיכת כספים לארנק אפוטרופוס עצמי חיצוני תמיד תגרור עלויות רשת.

עמלות שיטת תשלום

המוסד הפיננסי המעבד את העברת הפיאט עשוי גם לגבות עמלות. שליחת כסף בינלאומית או בין בנקים שונים גוררת לעיתים קרובות עלות. ארנקים דיגיטליים עשויים לגבות אחוז לעסקאות מסחריות או העברות.

סוחרים חייבים לחשב עלויות חיצוניות אלה בעת קביעת רווחיות. מסחר שנראה רווחי בפלטפורמה עלול לגרום להפסד נטו אם עמלות הבנק גבוהות מדי. סוחרי P2P מנוסים בוחרים שיטות תשלום המציעות העברות מקומיות חינם או בעלות נמוכה כדי למקסם יעילות.

סיכונים ספציפיים למסחר P2P

בעוד מסחר P2P מעצים משתמשים, הוא מעביר את האחריות לאבטחה על הפרט. היעדר מתווך מרכזי המטפל בפיאט פירושו שמשתמשים חייבים להיות ערניים מפני הנדסה חברתית והונאה. הבנת הונאות נפוצות היא הצעד הראשון במניעה.

סיכון נפוץ אחד הוא הונאת "chargeback". זה קורה כאשר קונה משלים מסחר ומקבל את המטבע הקריפטוגרפי, רק כדי ליצור קשר מאוחר יותר עם הבנק או ספק התשלום שלו כדי להפוך את עסקת הפיאט. הם עשויים לטעון שהעסקה לא הוסמכה. מאחר שעסקאות קריפטו בלתי הפיכות ועסקאות פיאט לעיתים לא, המוכר מאבד גם את הכסף וגם את הנכסים.

טקטיקה נפוצה נוספת היא הונאת "קבלה מזויפת". קונה עשוי לערוך צילום מסך או לייצר אישור בנקאי מזויף כדי לשכנע את המוכר שהתשלום נשלח. אם המוכר משחרר את הקריפטו ללא אימות היתרה בחשבון הבנק האמיתי שלו, הכספים אבודים.

התקפות Man-in-the-Middle

איום מתוחכם יותר כולל התקפת man-in-the-middle. בתרחיש זה, רמאי פותח מסחר עם קורבן בפלטפורמת P2P. במקביל, הרמאי פותח מסחר עם צד שלישי בפלטפורמה אחרת או הקשר אחר. הם מטעים את הקורבן לשלוח כסף לצד השלישי, חושבים שהם משלמים לרמאי.

הרמאי טוען אז את התשלום מהצד השלישי, משאיר את הקורבן ללא הקריפטו שלו. כדי למנוע זאת, פלטפורמות מזהירות משתמשים לא לקבל תשלומים מחשבונות צד שלישי. השם בחשבון הבנק השולח את הכסף חייב להתאים לשם המאומת בפרופיל P2P.

מכשולים רגולטוריים

סיכון רגולטורי הוא שיקול נוסף. ממשלות באזורים מסוימים עשויות להחמיר את המסחר P2P או להקפיא חשבונות בנק החשודים כמעורבים בעסקאות קריפטו. סוחרים הפועלים בנפחים גבוהים חשופים במיוחד לסיום יחסי בנקאות אם פעילותם מפעילה דגלים נגד הלבנת הון.

משתמשים חייבים להיות מודעים למעמד החוקי של מסחר קריפטו בתחום השיפוט הספציפי שלהם. הפעלת עסק P2P ללא רישוי תקין עלולה להוביל להשלכות חוקיות במדינות עם רגולציות פיננסיות קפדניות.

P2P לעומת מסלולי יציאה בבורסות מרכזיות

החלטה בין פלטפורמת P2P לבורסה מרכזית (CEX) ליציאת פיאט תלויה בצרכים הספציפיים של המשתמש בנוגע למהירות, עלות ופרטיות. לכל שיטה יתרונות וחסרונות מובחנים המותאמים לפרופילי משתמשים שונים.

בורסות מרכזיות מציעות נוחות ונזילות גבוהה. למשתמשים בתחומי שיפוט עם תמיכה בנקאית משולבת, משיכת פיאט מ-CEX לחשבון בנק מקושר היא חלקה ולעיתים קרובות אוטומטית. העמלות שקופות, והתהליך דורש מעט ניהול פעיל.

עם זאת, משיכות CEX יכולות להיות איטיות, ולוקחות מספר ימים להתנקות דרך מסילות בנק מסורתיות. הן גם דורשות אימות זהות מלא, משאירות רישום מובהק של פעילויות הקריפטו של המשתמש. בזמני מתח שוק גבוה, בורסות מרכזיות עשויות להשהות משיכות עקב מחסור בנזילות או בעיות טכניות.

פלטפורמות P2P, לעומת זאת, מציעות מהירות וגמישות. כספים ניתנים לגישה לעיתים קרובות בתוך דקות, אפילו בסופי שבוע או חגים כשבנקים מסורתיים סגורים. האופי המבוזר של הנזילות פירושו שאפילו אם מוכר אחד נגמר מכספים, אחרים זמינים.

| מאפיין | בורסה מרכזית (CEX) | פלטפורמת P2P |

|---|---|---|

| מהירות | 1-5 ימי עסקים | דקות עד שעות |

| פרטיות | נמוכה (KYC מלא) | משתנה (KYC עד ללא KYC) |

| עלות | עמלות קבועות | Spread + עמלות (משתנה) |

עלות המסחר P2P גבוהה בדרך כלל בגלל הפרמיות שמוכרים גובים. משתמשים משלמים באופן אפקטיבי עבור הנוחות, המהירות והפרטיות שהמודל עמית-לעמית מספק. להעברות מוסדיות גדולות, CEX בדרך כלל חסכוניות יותר, בעוד P2P שולטת בשוק הקמעונאי לעסקאות קטנות ומהירות יותר.

נוף רגולטורי לפלטפורמות אזוריות

סביבה רגולטורית לפלטפורמות P2P מתפתחת במהירות. ככל שממשלות מבקשות להכניס את תעשיית המטבעות הקריפטוגרפיים למסגרות עמידה, פלטפורמות P2P מתמודדות עם לחץ גובר ליישם ניטור קפדני.

באזורים מסוימים, מסחר P2P פועל באזור אפור. הוא אינו בלתי חוקי במפורש, אך בנקים עשויים להיות עוינים כלפיו. בסביבות אלה, פלטפורמות P2P משמשות כחבל הצלה חיוני, מאפשרות למערכת הקריפטוגרפית לתפקד למרות היעדר תמיכה רשמית.

לעומת זאת, תחומי שיפוט מסוימים אימצו פלטפורמות P2P, והקימו משטרי רישוי ברורים. שווקי P2P מוסדרים אלה מציעים אבטחה גבוהה אך פרטיות מופחתת. הם פועלים כעסקי שירותי כספים רשמיים, מדווחים על פעילות חשודה ליחידות מודיעין פיננסי.

המיקס הזה של רגולציות פירושו שהזמינות ומאפייני פלטפורמות P2P משתנים באופן משמעותי לפי מדינה. פלטפורמה הדומיננטית בדרום-מזרח אסיה עשויה להיות לא זמינה בארצות הברית עקב דרישות חוקיות שונות. משתמשים חייבים לנווט בנוף הזה על ידי בחירת פלטפורמות תואמות ומתפקדות בתחום האזור הספציפי שלהם.

מסקנה

פלטפורמות P2P מקומיות ומסלולי יציאה לפיאט הם רכיבים חיוניים בתשתית המטבעות הקריפטוגרפיים הגלובלית. הן מספקות את הגמישות הנדרשת למשתמשים לעבור בין העולמות הפיננסיים הדיגיטלי והפיזי. על ידי ניצול רשתות תשלום מקומיות, מערכות נאמנות ומכניקות מוניטין, פלטפורמות אלה פותרות את בעיית הגישה הפיננסית הגלובלית המורכבת.

הצלחה במסחר P2P דורשת גישה פרואקטיבית לאבטחה והבנה ברורה של מכניקות שוק. סוחרים חייבים לשקול את היתרונות של מהירות ונגישות מול הסיכונים הפוטנציאליים של הונאות ועמלות גבוהות יותר. ככל שהנוף הרגולטורי משתנה, פלטפורמות אלה צפויות להמשיך להתפתח, מגשרות על הפער עבור הלא-מבנקאים ומספקות נזילות במקומות שבהן היא נדרשת ביותר.

פלטפורמות עמית-לעמית הן הנימים החיוניים של מערכת הקריפטו, המספקות נזילות לאזורים שאליהם העורקים המרכזיים לא יכולים להגיע.