האבולוציה של חילופי הערך תמיד הונעה על ידי הצורך ביעילות גבוהה יותר ובאמון. חברות קדומות הסתמכו על ברטר, מערכת שבה סחורות הוחלפו ישירות תמורת סחורות אחרות. שיטה זו הייתה מוגבלת באופן מובהק על ידי "צירוף מקרים כפול של רצונות", כלומר שני הצדדים נאלצו לרצות בדיוק את מה שהצד השני הציע. כדי לפתור זאת, האנושות עברה לכסף סחורות. פריטים כמו קונכיות, מלח ולבסוף מתכות יקרות הפכו לסטנדרט משום שהיו עמידים, ניתנים לחלוקה ומוסכמים על רבים.

זהב התבלט כאלוף הנצחי של כסף סחורות. נדירותו ותכונותיו הפיזיות הפכו אותו לחנות ערך מצוינת. עם זאת, נשיאת מתכות כבדות הייתה לא מעשית למסחר יומיומי. חיכוך לוגיסטי זה הוביל ליצירת כסף מייצג, כמו תעודות נייר מגובות במילואי זהב. לבסוף, זה התפתח למערכות מטבע פיאט המשמשות כיום בעולם כולו. כסף פיאט מקבל את ערכו לא מגיבוי פיזי, אלא מצו ממשלתי ומאמון הציבור בסמכות המוציאה.

בעוד שמטבע פיאט פתר בעיות ניידות, הוא הציג סיכוני מרכוזיות. בנקים מרכזיים שולטים בהיצע, מה שיכול להוביל לאינפלציה ולאובדן כוח קנייה. עידן הדיגיטלי דרש אבולוציה חדשה. זו הגיעה עם הופעת הקריפטו. על ידי ניצול טכנולוגיית הבלוקצ'יין, נכסים דיגיטליים מציעים אלטרנטיבה מבוזרת הפועלת ללא צורך במתווכים או רשויות מרכזיות. שינוי זה מייצג שינוי יסודי בתפיסת האדם את הערך וכיצד הוא מבצע עסקאות.

ארכיטקטורת אמון דיגיטלי

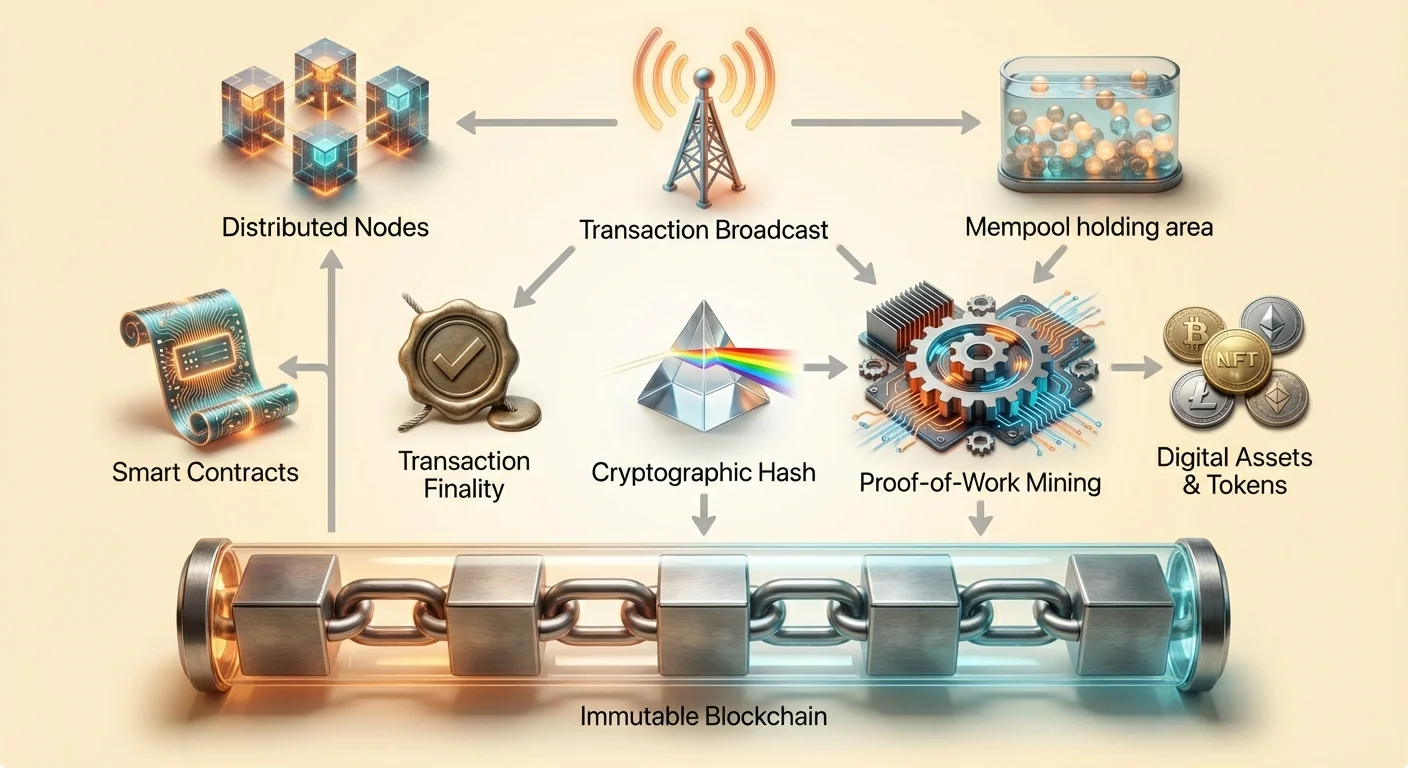

בלב המהפכה הפיננסית הזו נמצאת המושג בלוקצ'יין. מסדי נתונים מסורתיים מאוחסנים על שרתים מרכזיים הנשלטים על ידי גוף יחיד, כמו בנק או חברת טכנולוגיה. זה יוצר נקודת כשל יחידה ומטרה לצנזורה. לעומת זאת, בלוקצ'יין הוא רישום דיגיטלי מבוזר המופץ ברשת עצומה של מחשבים עצמאיים.

מחשבים אלה מכונים צמתים. הם פועלים יחד כדי לאמת ולרשום עסקאות. אין צומת בודדת שיש לה סמכות על האחרות. כאשר מתבצעת עסקה, היא משודרת לרשת. הצמתים מאמתות את הפרטים כדי לוודא שהשולח מחזיק בכספים הנדרשים וכי העסקה עומדת בכללי הרשת. תהליך זה מבטל את הצורך בצד שלישי מהימן שיפקח על החליפין.

לאחר האימות, עסקאות מקובצות יחד לבלוק. הבלוק הזה מתווסף אז לשרשרת הקיימת של בלוקים קודמים. המבנה יוצר היסטוריה כרונולוגית שניתן לצפות בה על ידי כל מי שיש לו גישה לרשת. שקיפות זו מבטיחה אחריות. בעוד זהויות משתמשים מוסתרות לעיתים באמצעות כתובות אלפאנומריות, זרימת הכספים פתוחה לביקורת ציבורית. ארכיטקטורה זו יוצרת מערכת שבה האמון מושם בקוד ובקונצנזוס ולא במוסדות אנושיים.

בלתי ניתנות לשינוי: הרישום הבלתי ניתן לשינוי

אחת התכונות החשובות ביותר של טכנולוגיית הבלוקצ'יין היא בלתי ניתנות לשינוי. בהקשר של קריפטו, בלתי ניתנות לשינוי מתייחסת לחוסר היכולת לשנות או למחוק נתונים לאחר אישורם על הבלוקצ'יין. תכונה זו מושגת באמצעות הידוק קריפטוגרפי וקישור בלוקים. כל בלוק מכיל קוד ייחודי, או hash, הנוצר על בסיס הנתונים שבתוכו.

באופן מכריע, כל בלוק כולל גם את ה-hash של הבלוק הקודם. זה יוצר שרשרת דיגיטלית שבה כל קישור תלוי בקודם לו. אם שחקן זדוני ינסה לשנות עסקה בבלוק קודם, ה-hash של הבלוק הזה ישתנה. כתוצאה מכך, הקישור לבלוק הבא יישבר. כדי להפוך את השינוי לתקף, התוקף יצטרך לחשב מחדש את ה-hashes של כל בלוק עוקב בשרשרת.

תפקיד הכרייה בביטחון

חישוב מחדש זה מועד לכישלון מכוון באמצעות תהליך הנקרא לעיתים קרובות כרייה. במערכות הוכחת עבודה כמו Bitcoin, כורים מתחרים בפתרון בעיות מתמטיות מורכבות כדי להוסיף בלוקים חדשים. זה דורש כוח חישובי משמעותי ואנרגיה. העלות העצומה של אנרגיה וחומרה הנדרשת לכתיבת מחדש של הבלוקצ'יין משמשת כהרתעה כלכלית מסיבית נגד הונאה.

כדי לשנות את הרישום, לתוקף יהיה צורך לשלוט ביותר ממחצית מכוח המחשוב של הרשת. עבור רשת גדולה ומבוזרת מספיק, זה בלתי אפשרי למעשה. מודל הביטחון הזה מבטיח שברגע שעסקה נרשמת, היא נשארת חלק מההיסטוריה הקבועה. זה מונע זיוף ו"הוצאה כפולה" של נכסים דיגיטליים.

התנגדות למניפולציה

בלתי ניתנות לשינוי היא מה שהופך נכסים דיגיטליים למבדילים מקבצים דיגיטליים סטנדרטיים כמו JPEG או MP3. קובץ דיגיטלי סטנדרטי ניתן להעתקה באופן אינסופי ללא דרך להבחין בין המקורי. נכס קריפטו, המוגן בפנקס בלתי ניתן לשינוי, אינו ניתן לשכפול. הבעלות היא מוחלטת וניתנת לאימות. קביעות זו מספקת את הבסיס למחסור דיגיטלי, ומאפשרת לפריטים דיגיטליים להחזיק בערך בדרך שהייתה בלתי אפשרית קודם לכן.

סופיות ואישור עסקאות

בעוד שבלתי ניתנות לשינוי מבטיחה שההיסטוריה לא ניתנת לשינוי, סופיות מתייחסת לנקודה שבה עסקה נחשבת לבלתי ניתנת לביטול. בבנקאות מסורתית, עסקה עשויה להופיע בחשבון המשתמש מיד, אך התיישבות יכולה לקחת ימים. במהלך חלון זה, עסקאות ניתנות לביטול על ידי הבנק. במערכות בלוקצ'יין, סופיות מושגת באמצעות אישורים.

כאשר עסקה משודרת לראשונה, היא נכנסת לאזור המתנה המכונה מאגר זיכרון. היא יושבת שם עד שכורה או מאמת בוחר אותה וכולל אותה בבלוק חדש. ברגע שהבלוק הזה מתווסף לשרשרת, לעסקה יש אישור אחד. ככל שבלוקים נוספים מתווספים מעליו, העסקה נקברת עמוק יותר בהיסטוריית השרשרת.

סופיות הסתברותית מול סופיות דטרמיניסטית

בלוקצ'יינים שונים מטפלים בסופיות בדרכים שונות. מערכות מסוימות, כמו Bitcoin, מציעות סופיות הסתברותית. ככל שיש יותר אישורים לעסקה, כך ההסתברות המתמטית שהיא תבוטל נמוכה יותר. להעברות בערך גבוה, משתמשים בדרך כלל ממתינים למספר אישורים כדי להבטיח שהכספים בטוחים. זו הסיבה שעסקת קריפטו אינה תמיד מיידית; ביטחון גובר על התיישבות מיידית.

ארכיטקטורות בלוקצ'יין אחרות שואפות לסופיות דטרמיניסטית, שבה עסקה נחשבת סופית מיד עם הכללה בבלוק. מערכות אלה לעיתים קרובות נותנות עדיפות למהירות ולתפוקה, מה שהופך אותן למתאימות למקרי שימוש שונים. הבנת סופיות חיונית לסוחרים ולמשתמשים כדי לדעת מתי תשלום באמת מיושב ובטוח להיחשב כ"קיבלתי".

חוזים חכמים: מנוע האוטומציה

מעבר להעברות ערך פשוטות, התעשייה התפתחה לכלול כסף מתכנת. זה אפשרי באמצעות חוזים חכמים. חוזה חכם הוא חוזה עצמאי שבו תנאי ההסכם כתובים ישירות בשורות קוד. הקוד וההסכמים שבתוכו קיימים ברשת הבלוקצ'יין המבוזרת והמופצת.

חוזים אלה אוכפים ומבצעים פעולות באופן אוטומטי כאשר תנאים מוגדרים מראש מתקיימים. אין צורך במתווך, כמו עורך דין או בנק, כדי לפרש את החוזה או להקל על העסקה. אם קלט A מתרחש, אז פלט B מבוצע אוטומטית. זה מפחית את הפוטנציאל לשגיאות אנוש ומבטל את הצורך באמון בין הצדדים לעסקה.

יישומים מבוזרים (DApps)

חוזים חכמים משמשים כבלוקי בניין ליישומים מבוזרים, או DApps. יישומים אלה רצים על רשתות עמית לעמית במקום שרתים מרכזיים. Ethereum הוא הדוגמה הבולטת ביותר לבלוקצ'יין שתוכנן לתמוך בפונקציונליות זו. הוא משמש כפלטפורמה למפתחים לבנות תוכניות מורכבות הנהנות מביטחון והתבזרות של הרשת הבסיסית.

עליית ה-DApps הובילה ליצירת תעשיות חדשות לחלוטין. פיננסים מבוזרים, או DeFi, היא דוגמה מובהקת. פלטפורמות DeFi מאפשרות למשתמשים להלוות, ללוות ולסחור בנכסים ללא שימוש בבנק או ברוקר מסורתי. שירותים אלה פועלים באופן אוטונומי באמצעות חוזים חכמים, זמינים 24/7 לכל מי שיש לו חיבור אינטרנט.

הסרת סיכון צד נגדי

בפיננסים מסורתיים, לעיתים קרובות נתקלים בסיכון צד נגדי – הסכנה שהצד השני בהסכם יפר את חובותיו. חוזים חכמים מפחיתים זאת על ידי החזקת כספים בערבות תוכנית. הכספים משוחררים רק כאשר הקוד מאמת שהתנאים התקיימו. אם התנאים לא התקיימו, הכספים מוחזרים. אוטומציה זו יוצרת מערכת יעילה ושקופה יותר לביצוע הסכמים.

אסימון הערך

חוזים חכמים מאפשרים גם יצירת טוקנים. בתעשיית הקריפטו, טוקן הוא נכס דיגיטלי המייצג בעלות או ערך בתוך מערכת אקולוגית ספציפית. בעוד שמטבעות קריפטו כמו Bitcoin פועלים בעיקר ככסף, טוקנים יכולים לייצג מגוון רחב של דברים. הם נוצרים בדרך כלל על גבי בלוקצ'יינים קיימים, תוך ניצול הביטחון של השכבה הבסיסית.

שימושיות ושלטון

טוקנים מסווגים לעיתים קרובות על פי תפקידם. טוקני שימושיות מספקים גישה למוצר או שירות ספציפי. לדוגמה, רשת אחסון ענן מבוזרת עשויה לדרוש ממשתמשים לשלם בטוקן ספציפי לאחסון נתונים. טוקני שלטון מייצגים מעבר לבעלות קהילתית. מחזיקי טוקנים אלה יכולים להצביע על הצעות המשפיעות על התפתחות הפרויקט. זה מאפשר קבלת החלטות מבוזרת, שבה כיוון הפרוטוקול נקבע על ידי משתמשיו ולא על ידי דירקטוריון תאגידי.

טוקנים לא הניתנים להחלפה (NFTs)

חידוש מרכזי נוסף הוא טוקן לא הניתן להחלפה, או NFT. בניגוד למטבעות קריפטו סטנדרטיים, שהם ניתנים להחלפה (ביטקוין אחד שווה לביטקוין אחר), NFTs הם ייחודיים. לכל טוקן יש תכונות מובחנות שהופכות אותו לשונה מכל אחר. ייחודיות זו הופכת אותם לאידיאליים לייצוג בעלות על אמנות דיגיטלית, אספנות ואפילו נכסים בעולם האמיתי כמו נדל"ן.

NFTs פותרים את בעיית המוצא הדיגיטלי. הם מספקים היסטוריה ניתנת לאימות של בעלות ואותנטיות לפריטים דיגיטליים. יכולת זו פתחה כלכלות חדשות ליוצרים, ומאפשרת להם להרוויח מפעילות דיגיטלית ישירות ללא הסתמכות על פלטפורמות מרכזיות החולצות ערך.

ספקטרום ההתנגדות לצנזורה

אחת ההשלכות העמוקות ביותר של טכנולוגיית הבלוקצ'יין היא התנגדות לצנזורה. בהקשר פיננסי, צנזורה מתייחסת לדיכוי פעילות כלכלית. זה יכול להתבטא בהקפאת נכסים, חסימת עסקאות או החרמת עושר. מערכות פיננסיות מסורתיות חשופות מאוד לצנזורה משום שהן מסתמכות על מתווכים מרכזיים.

בנקים ומעבדי תשלומים משמשים כשומרי סף. הם ניתנים ללחץ מצד ממשלות או מדיניות פנימית כדי לסרב בשירות לאנשים או ארגונים ספציפיים. לעומת זאת, רשת קריפטו מבוזרת אין לה סמכות מרכזית שניתן לכפות עליה. התנגדות לצנזורה היא היכולת לבצע פעולות פיננסיות למרות רצונם של צד שלישי כלשהו.

שלושת עמודי התווך של ההתנגדות

התנגדות אמיתית לצנזורה מבוססת על שלושה עמודי תווך. ראשון הוא חופש העסקה. זה מבטיח שאיש לא יכול למנוע ממשתמש לשלוח או לקבל נכסים. שני הוא חופש מהחרמה. במערכת שמירה עצמית, משתמשים מחזיקים במפתחות הפרטיים שלהם. ללא המפתחות האלה, אף סמכות לא יכולה לתפוס את הכספים. שלישי הוא בלתי ניתנות לשינוי של עסקאות. ברגע שתשלום מעובד, הוא לא ניתן לביטול על ידי מנהל מרכזי.

| תכונה | בנקאות מסורתית | קריפטו מבוזר |

|---|---|---|

| שליטה | בנק/ממשלה | משתמש (שמירה עצמית) |

| הנכירות | גבוהה (החזרות כספיות) | אין (בלתי ניתן לשינוי) |

| גישה | דורש הרשאה | ללא הרשאה |

רמות של התבזרות

לא כל הקריפטו מציעים אותו רמת הגנה. התנגדות לצנזורה קיימת על ספקטרום. Bitcoin נחשב לבעל ההתנגדות הגבוהה ביותר בשל רשתו העצומה והמופצת ומנגנון הוכחת העבודה. בלוקצ'יינים חדשים יותר עשויים לתעדף מהירות או עמלות נמוכות על פני התבזרות, מה שהופך אותם לפגיעים יותר ללחץ חיצוני.

משתמשים חייבים להבין את המאזנים האלה. רשת מרוכזת מאוד עשויה להציע ביצועים מהירים יותר אך ניתנת להשבתה או כפייה על ידי רגולטורים. רשת מבוזרת מאוד היא חזקה ובלתי ניתנת לעצירה, ומשמשת כגידור נגד התערבות יתר. זה הופך לחיוני בתרחישים הכוללים בקרת הון, שבהם אזרחים מוגבלים מלהעביר את עושרם, או במהלך מרוצי בנקים שבהם הגישה להפקדות פיאט מוגבלת.

חיכוך רגולטורי: KYC ואנונימיות

עליית הכסף העמיד לצנזורה בהכרח מתנגשת במסגרות רגולטוריות מסורתיות. ממשלות אוכפות חוקים המכונים Know Your Customer (KYC) כדי למנוע פשעים פיננסיים. תקנות אלה מחייבות מוסדות פיננסיים לאמת את זהות לקוחותיהם. זה כולל איסוף נתונים אישיים כמו תעודות זהות ממשלתיות והוכחת כתובת.

מטרת ה-KYC היא להילחם בהלבנת הון, מימון טרור והונאה. על ידי קישור זהויות בעולם האמיתי לחשבונות פיננסיים, רגולטורים יכולים לעקוב אחר זרימות כספים בלתי חוקיות. מערכת זו עובדת ביעילות במודל מרוכז שבו מתווכים שולטים בנקודות הכניסה והיציאה של הכלכלה.

פשרת הפרטיות

עם זאת, דרישות KYC מחמירות יוצרות מתח עם עקרונות הפרטיות וההתבזרות. כאשר משתמשים מתקשרים עם בורסות קריפטו מרכזיות, לעיתים קרובות נדרשים לעבור הליכי KYC. זה יוצר מסד נתונים של מידע אישי רגיש שהופך למטרה לאקרים. זה גם מקשר פעילות על השרשרת לזהות הפיזית של המשתמש, ומפחית אנונימיות.

בורסות מבוזרות (DEXs) ופלטפורמות עמית לעמית פועלות אחרת. הן פועלות באמצעות חוזים חכמים ולעיתים קרובות אינן דורשות מידע אישי לשימוש. זה תואם את אתוס הגישה ללא הרשאה אך מציג אתגרים לרגולטורים. הוויכוח בין פרטיות פיננסית לציות רגולטורי נמשך.

ציות בעולם מבוזר

חידושים צצים כדי לגשר על הפער הזה. פרויקטים מסוימים חוקרים פתרונות זהות השומרים על פרטיות המאפשרים למשתמשים להוכיח שהם לא שחקנים רעים ללא חשיפת כל נתוניהם האישיים. אחרים מתמקדים בניתוח דפוסי עסקאות (Know Your Transaction, או KYT) במקום זהויות סטטיות. ככל שהתעשייה מבשילה, מציאת איזון שמגן על זכויות משתמשים תוך הרתעת פשע נשארת אתגר מרכזי.

מטבעות יציבים: גישור בין פיאט לקריפטו

רכיב קריטי באימוץ חוזים חכמים ועסקאות דיגיטליות הוא מטבע יציב. מטבעות קריפטו כמו Bitcoin ו-Ethereum ידועים בתנודתיות מחירים. בעוד שזה יוצר הזדמנויות השקעה, זה הופך אותם לפחות אידיאליים לתשלומים יומיומיים או חוזים קצרי טווח. מטבעות יציבים פותרים זאת על ידי קיבוע ערכם לנכס יציב, בדרך כלל הדולר האמריקאי.

נכסים אלה מאפשרים לסוחרים ולמשתמשים לשמור ערך על הבלוקצ'יין ללא חשיפה לתנודות שוק פרועות. הם מאפשרים שימוש ביישומי DeFi לחיסכון והלוואה עם תוצאות צפויות. יש סוגים שונים של מטבעות יציבים, החל מאלה המגובים במילואי פיאט בבנק ועד גרסאות מבוזרות מגובות בערבויות קריפטו או אלגוריתמים.

מטבעות יציבים מרכזיים מציעים יציבות אך דורשים אמון בחברה המוציאה שתחזיק במילואים הנדרשים. מטבעות יציבים מבוזרים מנסים לשמור על הקיבוע באמצעות תמריצים וקוד, מפחיתים תלות בגוף מרכזי אך לעיתים קרובות מציגים מורכבות וסיכון גבוהים יותר.

מסקנה

המעבר ממטבע פיאט לנכסים דיגיטליים מייצג מעבר מאמון מוסדי לאימות טכנולוגי. טכנולוגיית הבלוקצ'יין מספקת פנקס מאובטח ובלתי ניתן לשינוי שמבטיח סופיות של עסקאות ללא מתווכים. בסיס זה תומך ביצירת חוזים חכמים, המאוטמים הסכמים ומאפשרים יישומים מבוזרים מורכבים.

התנגדות לצנזורה משמשת כשומר על חופש פיננסי, ומאפשרת לאנשים לשלוט בעושרם באופן עצמאי מהתערבות מדינה או תאגיד. בעוד אתגרים בנוגע לרגולציה ופרטיות נמשכים, היתרונות המבניים של בלתי ניתנות לשינוי וסופיות מבוססת קוד מציעים אלטרנטיבה חזקה לפיננסים מסורתיים. ככל שהטכנולוגיות האלה מבשילות, הן ממשיכות להגדיר מחדש את מכניקת חילופי הערך בעולם כולו.

כסף מבוסס קוד מעצים אנשים לבצע עסקאות בחופשיות, בביטחון וללא הרשאה בכלכלה דיגיטלית גלובלית.