כאשר רוב האנשים חושבים על תשואת קריפטו, הם מדמיינים את הרכבת ההרים של פיננסים מבוזרים (DeFi)—תשואות עצומות בשבוע אחד, קריסות שוק בשבוע הבא. למרות שהפוטנציאל לתשואות גבוהות הוא אמיתי, הוא לעיתים קרובות מגיע יד ביד עם תנודתיות גבוהה ותלות בבריאות שוק הקריפטו עצמו. עבור משקיעים המחפשים חוסן ויציבות אמיתיים, הסתמכות אך ורק על נכסי קריפטו ספקולטיביים אינה אסטרטגיה בר-קיימא לטווח הארוך.

כאן נכנסים לתמונה נכסי עולם אמיתי (RWAs). RWAs הם נכסים מוחשיים או לא מוחשיים הקיימים מחוץ לבלוקצ'יין—דברים כמו נדל"ן, חוב קורפורטיבי, סחורות, או, הפופולריים ביותר, שטרי אוצר אמריקאיים. על ידי "טוקניזציה" של נכסים אלה, טכנולוגיית הבלוקצ'יין יכולה להעביר את זרמי ההכנסה היציבים והצפויים של פיננסים מסורתיים (TradFi) ישירות למסילות המבוזרות של DeFi.

שינוי זה אינו רק לגבי הוספת נכסים חדשים; הוא לגבי שינוי יסודי באופן שבו אנחנו ניגשים לבניית תיק השקעות בקריפטו. במקום להגדיר מהן RWAs, מדריך זה מתמקד ביתרון האסטרטגי: כיצד להשתמש ב-RWAs מטוקנים ככלי מתוחכם לייצור תשואה איכותית גבוהה שאינה מקושרת לקריפטו, המספקת "מקלט בטוח" חיוני בכל תיק מבוזר.

הטיעון האסטרטגי לשילוב RWAs ב-DeFi

האתגר העיקרי עבור כל משקיע המחפש תשואה בקריפטו הוא סיכון מתאם. כאשר מחירי Bitcoin או Ethereum צונחים בחדות, כמעט כל הנכסים הקשורים—מאלטקוינים לטוקנים של ספקי נזילות (LP)—נוטים ליפול איתם. זה אומר שגיוון בתוך קריפטו לעיתים קרובות נכשל במהלך בהלה נרחבת. RWAs פותרים זאת על ידי יבוא תשואות המושפעות מגורמים חיצוניים, כמו שיעורי ריבית של בנקים מרכזיים או הסכמי שכירות, ולא ממצב רוח שוק הקריפטו.

יציבות בשוק תנודתי (היתרון הנגדי-מחזורי)

הערך המרכזי של RWAs מטוקנים, במיוחד אלה המבוססים על חוב ממשלתי או קורפורטיבי בדרגה גבוהה, הוא היציבות שלהם.

נכסי פיננסים מסורתיים כמו אג"ח אוצר אמריקאיות מציעים תשואה (שיעור ריבית) קבועה או צפויה מאוד. תשואה זו נמשכת ללא קשר לכך ש-Bitcoin נסחר ב-10,000$ או 100,000$. עבור משתמש DeFi, זה אומר שאתה יכול להקצות חלק ממטבעות היציבים או ההון הדיגיטלי שלך למקור תשואה שהוא מנותק לחלוטין ממחזור השוק.

יתרון נגדי-מחזורי זה הופך את RWAs לכלי גידור אסטרטגי. כאשר שוק הקריפטו קורס, התשלומי הריבית היציבים משטרי האוצר המטוקנים שלך משמשים כעוגן, המסייעים להפחית הפסדים כוללים בתיק ולספק נזילות כאשר נכסים אחרים קפואים או לא נזילים.

תשואות שאינן מקושרות לקריפטו (גיוון)

גיוון אמיתי אומר שילוב השקעות שתשואותיהן זזות באופן עצמאי זו מזו. רוב מקורות התשואה ב-DeFi—פרסי סטייקינג, פרוטוקולי השאלה וכריית נזילות—מקושרות מאוד מכיוון שהן מונפקות בטוקנים קריפטו ומסתמכות על בטוחות קריפטו מקוריות.

RWAs מאפשרים למשקיעים להרוויח תשואה המופקת משווקי אשראי מסורתיים. לדוגמה, התשואה על שטר אוצר מטוקן נקבעת על ידי מדיניות המוניטרית של הפדרל ריזרב, ולא על ידי מספר העסקאות בבלוקצ'יין או נפח המסחר בבורסה ספציפית. על ידי שילוב תשואות מחוץ לשרשרת אלה, המשקיע מפחית באופן דרמטי את החשיפה לסיכון שיטתי למגזר המטבעות הקריפטוגרפיים, מה שהופך את התיק הכולל לבעל חוסן רב יותר.

גישור בין פיננסים מסורתיים לפיננסים מבוזרים

RWAs משמשים כגשר תשתית חיוני בין TradFi ל-DeFi. היסטורית, מאות טריליונות הדולרים היושבים בנכסים מסורתיים היו לא נגישים לפרוטוקולים מבוזרים. טוקניזציה מאפשרת לנכסים אלה להיות מפוצלים, מבוטחים ומסחריים באמצעות היעילות והשקיפות של הבלוקצ'יין.

עבור המשקיע, זה אומר גישה למוצרים בדרגה מוסדית—ששמורים בעבר לבנקים גדולים או לקרנות מתוחכמות—זמינים כעת באופן גלובלי 24/7 עם ספי השקעה מינימליים נמוכים. מיזוג זה של יעילות בלוקצ'יין עם איכות נכסים מסורתיים מסמן אבן דרך משמעותית בשילוב פיננסי.

הבנת טוקניזציה: כיצד נכסים מחוץ לשרשרת עולים על השרשרת

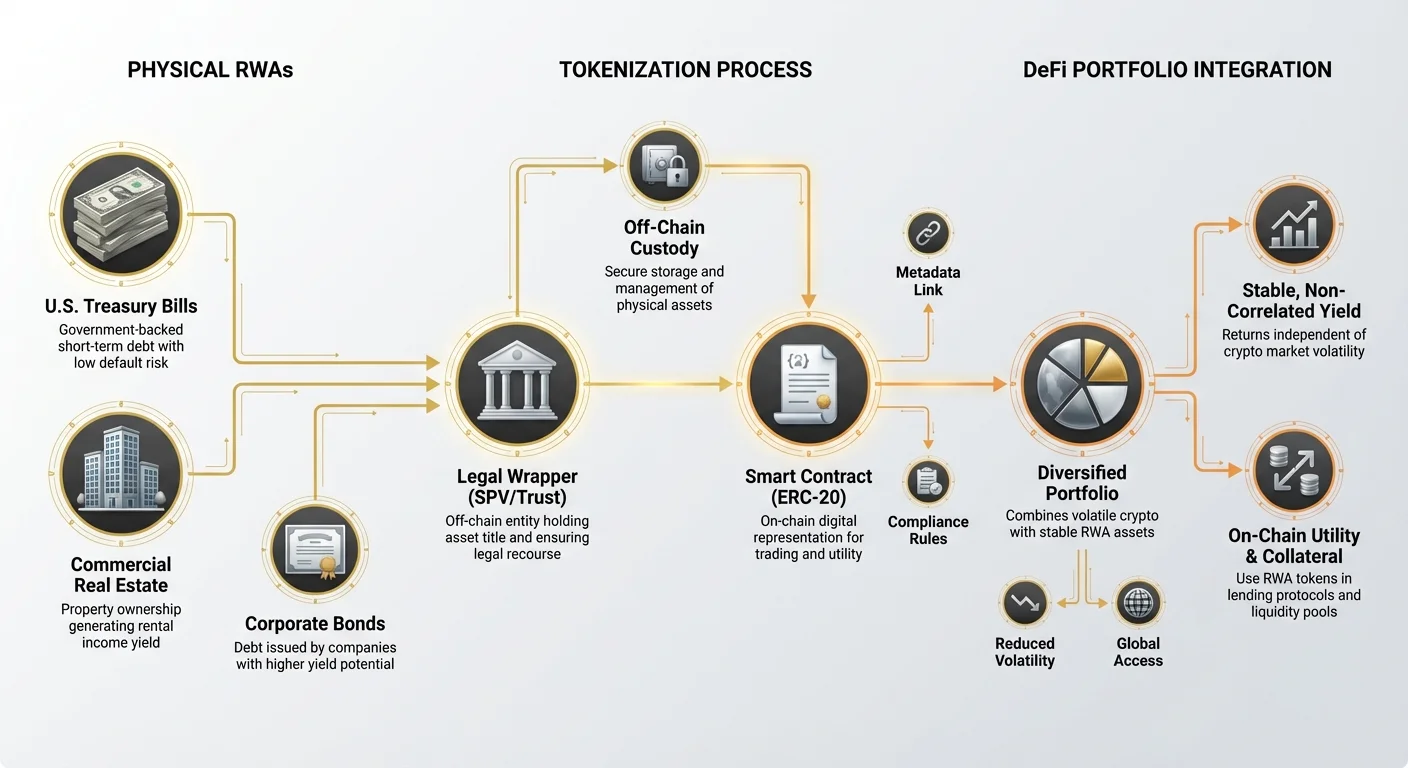

תהליך הטוקניזציה הוא המנגנון שממיר טענה משפטית בעולם האמיתי לטוקן דיגיטלי מקורי לבלוקצ'יין. מאחר שהנכס עצמו (למשל, בניין פיזי) לא יכול פשוט להיות מונח על לידג'ר, טוקניזציה כוללת יצירת ייצוג דיגיטלי המקושר למבנה הבעלות המשפטית הבסיסי.

תפקיד מעטפת הטוקן (גשר משפטי וטכנולוגי)

RWA מטוקן הוא בעצם קבלה דיגיטלית או "מעטפת" המייצגת בעלות על הנכס הבסיסי. מעטפת זו משמשת לשתי פונקציות חיוניות:

- גשר טכנולוגי: הטוקן (בדרך כלל טוקן תקן ERC-20 על Ethereum) מאפשר לנכס להיסחר, לשמש כבטוחה ולנהל על ידי חוזים חכמים, ומשלב אותו באופן מיידי באקוסיסטם DeFi.

- גשר משפטי: זה החלק החשוב ביותר. מנפיק הטוקן (פלטפורמת הטוקניזציה) חייב להקים מבנה משפטי ברור ותקין—לעיתים קרובות דרך כלי מטרה מיוחדים (SPVs) או נאמנויות—שמבטיח למחזיק הטוקן טענה ניתנת לאימות על הנכס בעולם האמיתי או על זרמי המזומנים הקשורים אליו. ללא גיבוי משפטי ברור זה, הטוקן הוא נייר חסר ערך.

השוואת מודלי טוקניזציה

RWAs מטוקנים באמצעות מודלים שונים, כאשר כל אחד מציג פרופילי סיכון שונים בנוגע לאחסון וביטול משפטי:

1. בעלות ישירה (טוקניזציה של נכס יחיד)

במודל זה, נכס יחיד ודיסקרטי (למשל, חלקת נדל"ן ספציפית או אג"ח ספציפית) מטוקן. אם אתה קונה 100 טוקנים, אתה בעלים משפטי של 1% מנכס ספציפי זה או אג"ח. מודל זה מציע שקיפות גבוהה אך נזילות פוטנציאלית נמוכה יותר, מאחר שהנכס ספציפי ופחות ניתן להחלפה.

2. מניות סל/מאגר (טוקניזציית קרן)

המודל הנפוץ ביותר לנכסים נזילים כמו שטרי אוצר. ארגון מאגד הון וקונה סל גדול של נכסים דומים (למשל, שטרי T קצרי טווח). המשקיע קונה טוקן המייצג חלק מהמאגר כולו. מודל זה מציע נזילות גבוהה יותר וגיוון (אם אג"ח אחת מפספסת, ההשפעה על המאגר מינימלית), אך המשקיע מסתמך על מנהל המאגר לביצוע עסקאות ולשמירה על שלמות הקרן.

קטגוריות RWA מרכזיות לתשואה

למרות שכמעט כל דבר יכול להיטוקן, הקטגוריות בעלות הערך האסטרטגי הגבוה ביותר לייצור תשואת DeFi יציבה כוללות כעת:

- שטרי אוצר/אג"ח מטוקנים: כלי חוב ממשלתיים (לעיתים קרובות שטרי אוצר אמריקאיים קצרי טווח) הידועים בסיכון ברירת מחדל נמוך ביותר ובתשואה צפויה, לעיתים קרובות צפה, אידיאליים לייצור תשואה יציבה.

- אשראי פרטי מטוקן: הלוואות שניתנו לעסקים או מוסדות ספציפיים, בדרך כלל מציעות תשואות גבוהות יותר מחוב ממשלתי אך כרוכות בסיכון גבוה יותר. אלה לעיתים קרובות מכוונות למשקיעים מתוחכמים.

- נדל"ן מטוקן: טוקנים המייצגים בעלות חלקית על נכסים מסחריים או מגורים. התשואה מגיעה מהכנסות שכירות. בעוד שהם יציבים מאוד, טוקנים אלה לעיתים קרובות פחות נזילים בשל הקושי למכור נכס פיזי במהירות.

מקרה בוחן: שטרי אוצר מטוקנים (תקן זהב של תשואת RWA)

שטרי אוצר מטוקנים (T-Bills) הפכו לצורה הדומיננטית והנגישה ביותר של RWA עבור משקיעי DeFi המחפשים יציבות. T-Bills הם כלי חוב קצרי טווח מגובים באמון מלא ובאשראי של הממשלה המנפיקה (בדרך כלל ארה"ב). הם נחשבים לאחד ההשקעות הבטוחות ביותר בעולם.

מדוע T-Bills מציעים תשואה על-שרשרת מושכת

בפיננסים מסורתיים, T-Bills יציבים אך לעיתים קרובות לא נגישים למשקיעי קמעונאות קטנים באופן גלובלי בשל דרישות ברוקראז' מורכבות. טוקניזציה פותרת זאת תוך שמירה על שלמות התשואה:

- גיבוי ריבוני, סיכון נמוך: הסיכון שהממשלה האמריקאית תפר את תשלומיה נחשב זניח. סיכון אשראי נמוך זה מתורגם לתנודתיות נמוכה, מה שהופך אותו לנכס בטוחה מצוין או "חנות ערך" בתוך DeFi, עם תשואות העולות בהרבה על השאלת קריפטו סטנדרטית על מטבעות יציבים.

- התאמה למדיניות מוניטרית: התשואה שאתה מקבל מקרן שטרי T-Bill מטוקנים זזה בהתאמה מושלמת להעלאות שיעורי הריבית של הפדרל ריזרב. כאשר הפד מעלה ריבית, תשואות RWA אלה עולות, ומספקות גידור אמיתי נגד אינפלציה וזרם הכנסה צפוי לחלוטין שאינו תלוי אם שוק השוורים בקריפטו רץ או לא.

- שימושיות על-שרשרת: לאחר טוקניזציה, זרמי התשואה בסיכון נמוך אלה הופכים לרכיבים. הם יכולים לשמש כבטוחה בפרוטוקולי השאלה, להיות משודכים בבריכות נזילות של בורסות מבוזרות (DEX), או אפילו להשתלב בכלי DeFi חדשים, ולפתוח יעילות הון שפיננסים מסורתיים לא יכולים להתחרות בה.

תהליך הנזילות והפדיון

בניגוד לאג"ח מסורתיות הדורשות מסחר דרך ברוקרים מוסדיים, שטרי T-Bills מטוקנים מתוכננים לכניסה ויציאה חלקה.

- קנייה: משקיע שולח מטבעות יציבים לפלטפורמת הטוקניזציה. הפלטפורמה מנפיקה את טוקן ה-RWA המתאים, המייצג בעלות על קרן שטרי ה-T-Bill הבסיסית.

- ייצור תשואה: התשואה מצטברת ישירות למחזיק הטוקן. תשואה זו משולמת לעיתים קרובות יומית או משתקפת אוטומטית בעליית מחיר הטוקן (כאשר ערך הקרן בתוספת הריבית עולה עם הזמן).

- פדיון: כאשר המשקיע רוצה לצאת, הוא שורף את טוקני ה-RWA, והפלטפורמה מחזירה את המקבילה במטבעות יציבים, לאחר שמיסדה את הנכסים המתאימים בקרן הבסיסית.

תהליך זה מפשט השקעה בדרגה מוסדית לכמה קליקים באפליקציית אינטרנט, מסיר מחסומים גיאוגרפיים וניראות מסורבלת.

הקצאה אסטרטגית: שילוב תשואת RWA בתיק

יישום מוצלח של RWAs דורש להתייחס אליהם כנכס מחלקה נפרדת בתיק הדיגיטלי שלך, בדומה לתפקיד שאג"ח או מקבילות מזומן ממלאים באסטרטגיית השקעה מסורתית.

RWA כ"מקלט בטוח" של התיק

היתרון האסטרטגי של RWAs ממקסם כאשר הם מוקצים כרכיב בסיכון נמוך ואיכות גבוהה של אחזקות הקריפטו הכוללות שלך.

הנחיות הקצאה: עבור משקיע מתחיל או חסר סיכון, RWAs צריכים להוות את הבסיס לחלק היציב של התיק. אם אתה מגדיר את אסטרטגיית ההכנסה הפסיבית DeFi שלך כ:

- סיכון גבוה (30%): כריית נזילות/חקלאות בפרוטוקולים חדשים או תנודתיים.

- סיכון בינוני (40%): השאלה בפרוטוקולים כחולים (למשל, Aave, Compound).

- סיכון נמוך (30%): RWAs (למשל, שטרי T-Bills מטוקנים) וסטייקינג מטבע יציב יחיד.

על ידי הקצאת 20-30% מההון שלך ל-RWAs, אתה מבטיח שיעור תשואה בסיסי שמתמשך ללא קשר לתנאי השוק, ומפחית באופן משמעותי את פרופיל התנודתיות של התיק הכולל. הון "מקלט בטוח" זה זמין תמיד להעברה אופורטוניסטית אם קריסת שוק חמורה יוצרת הזדמנויות קנייה מושכות לנכסים ספקולטיביים.

שילוב תשואת RWA ותשואת קריפטו (האסטרטגיה ההיברידית)

השימוש האסטרטגי המתקדם ביותר ב-RWAs כולל ניצול אותם לשיפור פעילויות DeFi אחרות תוך שמירה על סיכון נמוך.

- בטוחה יציבה: טוקני RWA יכולים לשמש כבטוחה עליונה בהשאלה מוגזמת. מאחר שהנכס הבסיסי יציב מאוד, לעיתים קרובות ניתן ללוות נגד טוקני RWA בבטחה ויעילות רבה יותר מאשר נגד נכסי קריפטו תנודתיים כמו ETH או BTC.

- ערימת תשואות: חלק מהפרוטוקולים מאפשרים למשתמשים לסטייק את טוקני ה-RWA שלהם כדי להרוויח תשואה נוספת על גבי ריבית הנכס הבסיסי. זה חיוני למקסום יעילות הון, המאפשר לנכס אחד לייצר שני זרמי הכנסה (הריבית משטר ה-T-Bill, בתוספת עמלת פרוטוקול או הנפקת טוקן).

חישוב תשואה אמיתית לעומת APY

בעת הערכת הזדמנויות RWA, חשוב להבחין בין איכות התשואה לאחוז.

- APY קריפטו: לעיתים קרובות מייצג תשואה שנתית באחוזים המופקת מפרסי טוקנים אינפלציוניים מאוד, עמלות מסחר תנודתיות או נוהלי השאלה לא בר-קיימא. APY גבוהים (למשל, 50%) מגיעים עם סיכון עצום לפגיעה בהון.

- תשואת RWA: מייצגת את תשואת הנכס הבסיסי (למשל, 5.0% APY על T-Bill). תשואה זו בעלת אינפלציה נמוכה, מופקת מעולם אמיתי ומגובה במבנים משפטיים. בעוד שהאחוז עשוי להיות נמוך יותר מחקלאות DeFi (למשל, 5% לעומת 15%), התשואה המותאמת לסיכון גבוהה בהרבה, מאחר שסיכון אובדן הקרן ממוזער.

משקיעים אסטרטגיים נותנים עדיפות לתשואה איכותית ובר-קיימא (כמו RWAs) על פני מרדף אחר תשואות גבוהות-אחוז זמניות.

ניתוח הסיכונים בהשקעה ב-RWA

למרות ש-RWAs מפחיתים באופן דרמטי את הסיכון המקורי לקריפטו, הם מציגים סיכונים מורכבים שאינם קריפטו שמשקיעים חייבים להבין. המשקיע האסטרטגי מבין שסיכון פשוט מועבר מהבלוקצ'יין למערכת המשפטית.

סיכון משפטי ורגולטורי (המגבלה מחוץ לשרשרת)

האתגר הגדול ביותר של RWAs הוא שהערך והסעד שלהם קשורים למסגרות משפטיות ורגולטוריות מסורתיות.

- סיכון שיפוטי: האכיפה המשפטית של טענת הבעלות בטוקן שלך תלויה לחלוטין בשיפוט שבו הנכס מוחזק ובו הוקמה ישות הטוקניזציה (SPV/נאמנות). אם המבנה המשפטי לקוי או לא תואם, הטוקן עלול להפוך חסר ערך, אפילו אם הנכס הבסיסי תקין.

- רגולציות מתפתחות: ככל שממשלות ברחבי העולם מתקשות להגדיר כיצד טוקנים דיגיטליים קשורים לזכויות קניין מסורתיות, שינויים רגולטוריים עלולים לפתע לדרוש ממחזיקי טוקנים "להיכנס" דרך תהליכי KYC מסורבלים או להתמודד עם הגבלות מסחר.

סיכון אחסון ונגדי צד

טוקניזציה של RWA דורשת ישות מרכזית לרכישה, החזקה וניהול הנכס הפיזי. זה יוצר סיכון אחסון.

- כשל אחסון: אם האחסון המסורתי החזק את האג"ח או השטרות בפועל נכשל, או אם פלטפורמת הטוקניזציה עצמה רשלנית או מזיקה, הקישור בין הטוקן לנכס האמיתי נשבר, ללא קשר לביטחון חוזה החכם.

- ניהול לקוי: במודלי מבוססי מאגר, צוות הניהול חייב לעקוב במדויק אחר הנכסים, לבצע עסקאות ביעילות ולשמור על יחסי בטוחה מתאימים. ניהול תפעולי לקוי עלול לשחוק את התשואה או ערך הקרן.

סיכון חוזה חכם וניתוק

למרות ש-RWAs מפחיתים סיכון שיטמי קריפטו, הם נשארים תלויים בביטחון הבלוקצ'יין לפונקציונליות על-שרשרת שלהם.

- ניצולים בחוזי חכם: מעטפת הטוקן, פרוטוקול הפדיון ומנגנוני הסטייקינג מנוהלים על ידי חוזים חכמים. באג או ניצול בקוד זה עלול לגרום להקפאה או אובדן הנכסים המטוקנים.

- נזילות וניתוק: טוקני RWA חייבים לשמור על ערך יציב ביחס לנכס הבסיסי (למשל, חלק משטר T-Bill מטוקן חייב להיסחר קרוב לערך הנכס נטו או NAV). אם הנזילות מתייבשת, או אם אי-ודאות רגולטורית גורמת לבריחה המונית פתאומית, הטוקן עלול "להינתק" זמנית מערכו האמיתי, ויוצר הפסדים הון קצרי טווח.

מסקנה

נכסי עולם אמיתי אינם רק טרנד חולף; הם מייצגים התבגרות יסודית של אקוסיסטם DeFi. על ידי שילוב אסטרטגי של נכסים מטוקנים באיכות גבוהה מחוץ לשרשרת כמו שטרי אוצר, משקיעים יכולים להשיג משהו שהיה בלתי אפשרי בעבר בקריפטו: תשואה אמינה ונגדית-מחזורית שמפחיתה באופן דרמטי את פרופיל הסיכון הכולל של התיק שלהם.

עבור המשקיע המתחיל, המסר ברור: חוסן אמיתי נבנה על גיוון שמתExtends מעבר לעולם הדיגיטלי. RWAs מספקים את הגשר הפיננסי החיוני, המאפשר לאסטרטגיות מבוזרות לנצל את היציבות ועומק שווקים מסורתיים. על ידי הערכה זהירה של הסיכונים המשפטיים והאחסון הקשורים לטוקניזציה ונתינת עדיפות לתשואה איכותית על פני אחוזים ספקולטיביים, RWAs הופכים לכלי העליון לבניית תיק הכנסה פסיבית מתוחכם ובעל חוסן בעולם הפיננסים המבוזרים.