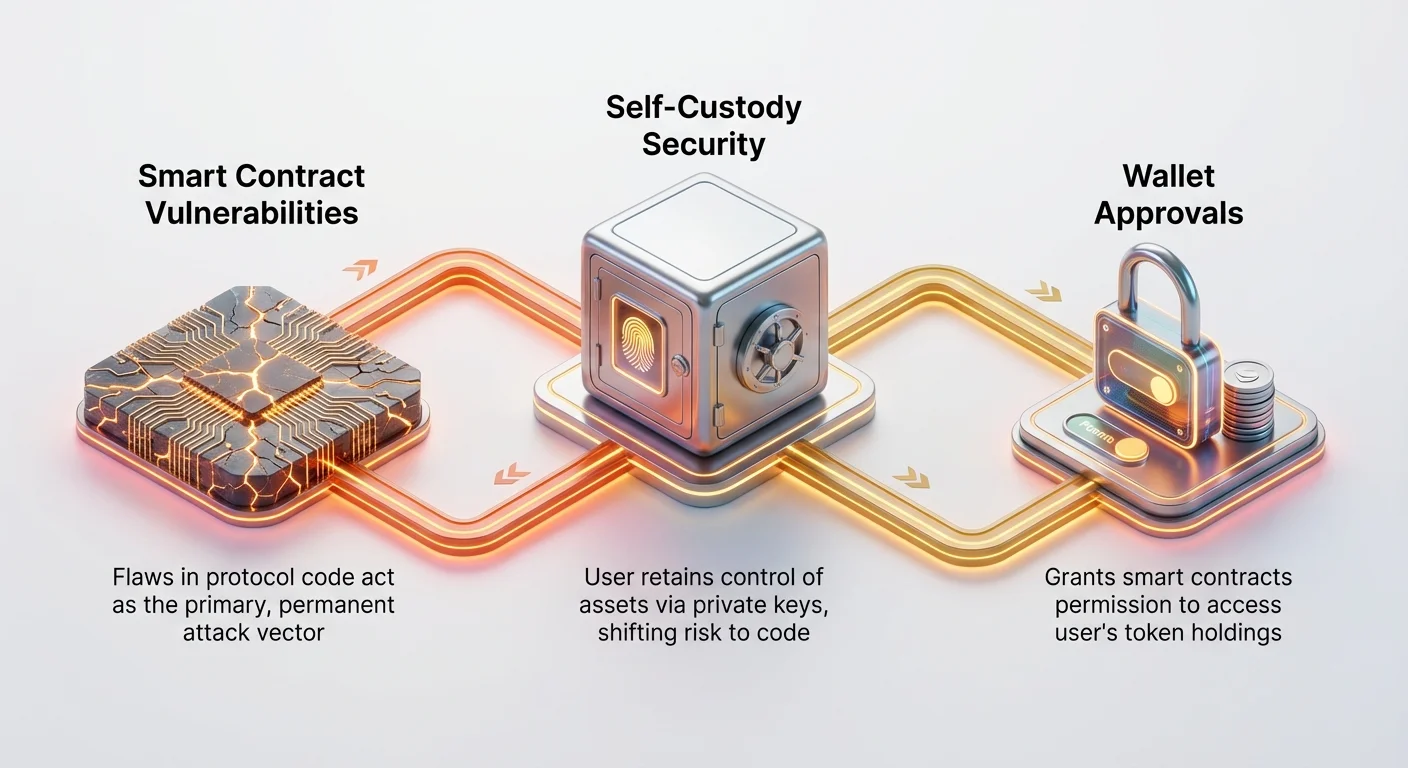

כשאתה מתקשר עם פיננסים מבוזרים (DeFi) ומשתמש בבורסה מבוזרת (DEX), אתה נכנס לאקוסיסטמה מהפכנית שבה אתה, ואתה בלבד, שומר על שליטה בנכסים שלך. בניגוד לבורסות מרכזיות (CEXs), שבהן החברה מחזיקה במפתחות הפרטיים שלך, DEXs פועלות לחלוטין דרך חוזים עצמאיים על בלוקצ'יין. מודל המשמורת העצמית הזה הוא ההבטחה המרכזית של DeFi, אבל הוא מעביר באופן יסודי את נטל האבטחה.

עבור משתמשים חדשים, הבנת אבטחת DEX חורגת בהרבה משמירה פשוטה על מפתח פרטי. זה דורש הערכה לקוד הבסיסי – החוזים החכמים – שמנהלים מיליארדי דולרים בנכסים. אם לקוד הזה יש פגם, אין רשות מרכזית לפנות אליה לקבלת החזר; הניצול קבוע ומיידי.

מדריך מקיף זה נועד לנווט במורכבויות של אבטחת DEX. נחקור את הפגיעויות הקריטיות בחוזים החכמים שהובילו להפסדים גדולים ב-DeFi, נסביר את התהליכים המחמירים שפלטפורמות משתמשות בהם (או אמורות להשתמש) לביקורת הקוד שלהן, ונציץ קדימה לדור הבא של ארכיטקטורת מסחר – מסחר מבוסס כוונות – שמבטיח להפוך את המסחר המבוזר לבטוח יותר, זול יותר ויעיל יותר לכולם.

ההבדל המרכזי באבטחה: מדוע סיכון DEX ייחודי

לפני שנצלול לפגיעויות קוד, חשוב להבין למה אבטחה מבוזרת שונה כל כך באופן דרמטי מפיננסים מסורתיים או מסחר קריפטו מרכזי.

1. משמורת עצמית לעומת סיכון משמורת

בבורסה מרכזית (CEX), הסיכון העיקרי הוא משמרתי. אתה מפקיד כספים, וה-CEX מחזיקה במפתחות הפרטיים בשמך. אם שרתי ה-CEX נפרצים, או אם החברה פושטת רגל, הכספים שלך בסיכון.

ב-DEX, הסיכון אינו משמרתי. הכספים שלך תמיד נשארים בארנק שלך, מנוהלים על ידי המפתח הפרטי שלך, עד שאתה מתקשר עם חוזה חכם. הסיכון עובר מ-"האם החברה תיפרץ?" ל-"האם קוד החוזה החכם מושלם?" אם הקוד מכיל באג או פרצה, נכסים יכולים להיות מנוצלים ישירות ממאגר החוזה, ללא קשר לכמה בטוח אתה שומר על הארנק שלך.

2. הבנת אישורי ארנק (הקצאות טוקנים)

אחת מטעויות האבטחה הנפוצות ביותר של משתמשים כוללת הרשאות ארנק, או הקצאות טוקנים. כשאתה משתמש ב-DEX בפעם הראשונה, אתה חייב לתת לחוזה החכם של ה-DEX הרשאה לגשת לכמות ספציפית של הטוקנים שלך (למשל, 100 USDT) כדי להקל על מסחר. הרשאה זו נקראת הקצאת טוקן.

הסיכון: משתמשים רבים נותנים הקצאות "בלתי מוגבלות" לנוחות. אם אתה נותן אישור בלתי מוגבל לחוזה חכם פגום או מנוצל, תוקף שזוכה בשליטה בחוזה זה עלול לרוקן כל את סוג הטוקן הזה מהארנק שלך, לא רק הכמות הדרושה למסחר הבודד.

שיטת עבודה מומלצת: תמיד בדוק ואשר את ההקצאה המינימלית הנדרשת של טוקן, או השתמש בכלים הזמינים בארנק שלך כדי לבטל תקופתית הרשאות מיותרות או "בלתי מוגבלות" שניתנו לחוזים חכמים ישנים או לא בשימוש.

פגיעויות בחוזים חכמים: ניצולים נפוצים ב-DEX מוסברים

חוזים חכמים הם עמוד השדרה של כל DEX, הפועלים כגזברים וסוחרים אוטומטיים. למרות היותם מבריקים, חוזים אלה הם קוד כתוב, וקוד חשוף לשגיאות אנושיות ולניצול מכוון.

הבנת סוגי הניצולים האלה חיונית, שכן זה מדגיש את הצורך בביקורת יסודית ובבחירת פרוטוקולים זהירה.

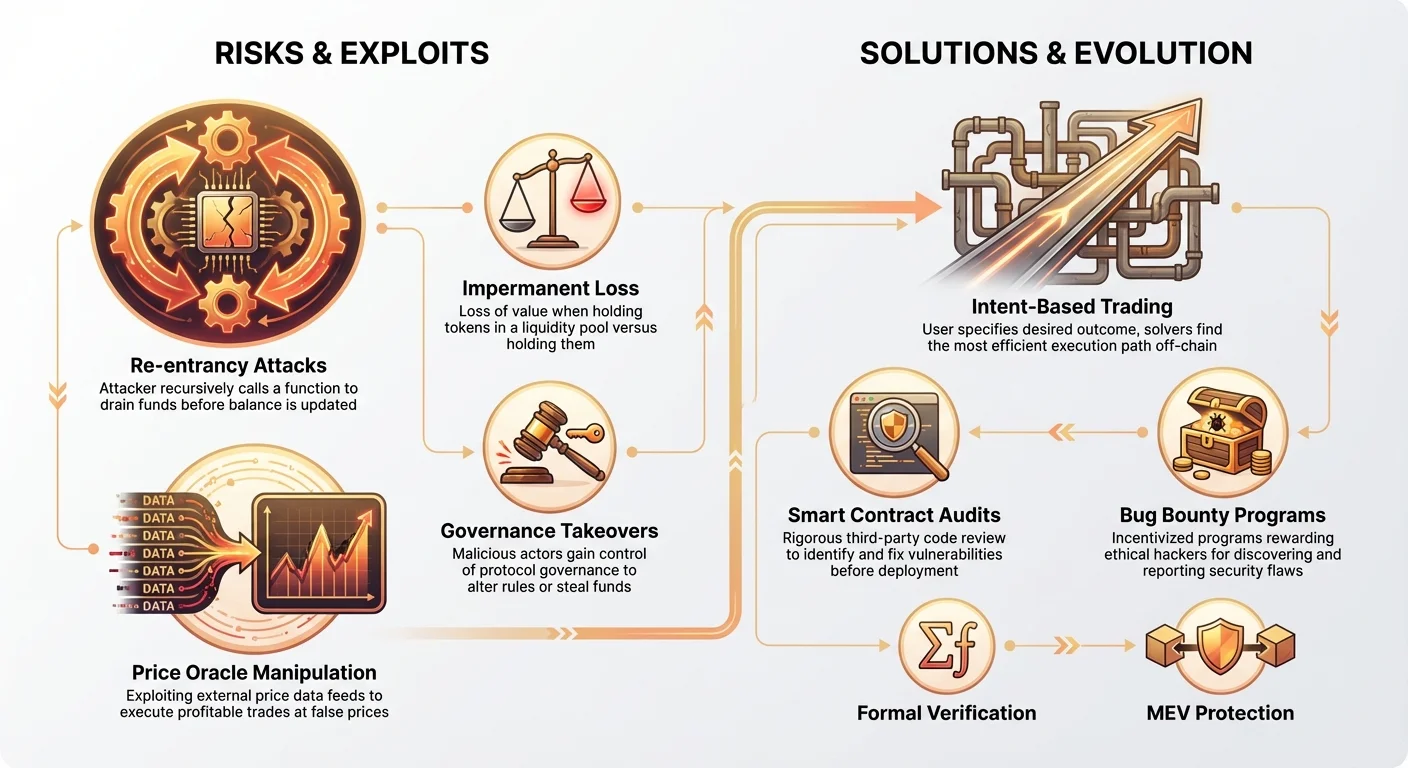

1. התקפות חוזרות: הגנב הרקורסיבי

התקפת חוזרות היא אולי סוג הניצול המפורסם ביותר של חוזה חכם, שהפך פופולרי בעקבות פריצת DAO ב-2016 באת'ריום.

איך חוזרות עובדות

דמיינו חוזה חכם שמנהל הפקדות והוצאות. תהליך הוצאה פשוט נראה כך:

- בדיקת יתרת המשתמש.

- שליחת הכספים המבוקשים למשתמש.

- עדכון (איפוס) יתרת המשתמש בפנקס החוזה.

בהתקפת חוזרות, התוקף ממניפולציה שלב 2. אם החוזה החכם שולח כספים לפני שהוא מעדכן את הפנקס (שלב 3), התוקף יכול לפרוס חוזה זדוני שמיועד לקרוא מיד לפונקציית ההוצאה של חוזה הקורבן שוב במהלך החלון הקצר שבו הפנקס חושב שהיתרה עדיין מלאה. החוזה חוזר על התהליך באופן רקורסיבי, מרוקן את המאגר לפני שהעסקה הראשונית מגיעה לשלב 3.

הפחתה: חוזים חכמים מודרניים מונעים זאת על ידי אכיפה קפדנית של דפוס "בדיקות-השפעות-אינטראקציות": כל עדכוני הפנקס (השפעות) חייבים להתרחש לפני כל העברות כספים חיצוניות (אינטראקציות).

2. מניפולציית נבחרת מחירים

DEXs מסתמכות על נתונים עדכניים ומדויקים, במיוחד מחירי טוקנים, כדי לקבוע את שער החליפין להחלפות או לליקוד עמדות ממונפות. נתונים חיצוניים אלה מוזנים לבלוקצ'יין דרך כלים הנקראים נבחרות מחירים.

וקטור ההלוואה הבזק

התקפות מניפולציית נבחרת מחירים משתמשות לעיתים קרובות ב-הלוואות בזק, שהן הלוואות שחייבות להילווות ולהוחזר בתוך עסקת בלוק בודדת. הלוואות בזק מאפשרות לתוקף להשיג מיד כמות עצומה של הון ללא בטוחה כלשהי.

תרחיש הניצול:

- הלוואה: התוקף לוקח הלוואת בזק עצומה (למשל, 10 מיליון דולר בטוקן A).

- מניפולציה: הוא משתמש ב-10 המיליון האלה לביצוע מסחרות מסיביות ומהירות ב-DEX ספוט בעל נזילות נמוכה, וגורם זמנית לעלייה חדה במחיר טוקן B ביחס לטוקן A במאגר הספציפי של DEX זה.

- ניצול: לאחר מכן הם מבצעים פעולה רווחית נפרדת (למשל, קניית כמות גדולה של טוקן B בזול או ליקוד הלוואת משתמש אחר) על סמך המחיר המנופח המלאכותית שדווח על ידי הנבחרת המנופלת.

- החזר: התוקף מחזיר את הלוואת הבזק, לאחר שיצר רווח עצום מהשלב הביניים המנוצל.

הפחתה: פרוטוקולי DeFi מובילים כבר אינם מסתמכים על מקורות מחירים פגיעים בודדים. הם משתמשים בנבחרות מבוזרות ומצטברות (כמו Chainlink) ששואבות נתונים ממקורות עצמאיים מרובים, מה שהופך מניפולציה קצרת טווח ליקרה באופן בלתי אפשרי.

3. סיכונים כלכליים וממשל

לא כל הניצולים כוללים באגי קוד. חלקם ממניפולציה את הלוגיקה או המבנה של הפרוטוקול עצמו.

הפסד זמני ומאגרי נזילות

ספקי נזילות (LPs) מפקידים זוגות טוקנים למאגר יצרן שוק אוטומטי (AMM) כדי להקל על מסחר. הם מרוויחים עמלות, אבל הם גם חשופים ל-הפסד זמני (IL). IL מתרחש כאשר יחס המחירים של הנכסים המופקדים משתנה לאחר ההפקדה. אם מחיר טוקן אחד מזנק, ה-AMM מוכר אוטומטית את הנכס העולה עבור הנכס היציב כדי לשמור על איזון 50/50. כשה-LP מושך את ההון שלו, הוא עלול לגלות שהיה לו יותר ערך פשוט בהחזקת הנכסים מחוץ למאגר.

למרות שאינו "ניצול", IL הוא סיכון כלכלי מובהק ש-LPs חייבים לקחת בחשבון, ומכניקות AMM גרועות (למשל, פונקציות עקומה ספציפיות) יכולות להחמיר אותו.

השתלטויות ממשל (משיכות שטיח)

משיכת שטיח מתרחשת כאשר מפתחי הפרויקט שומרים על "מפתחות אדמין" או כוח הצבעה מספיק דרך מבנה ממשל מרכזי כדי לשנות באופן חד-צדדי את כללי החוזה החכם. הם יכולים להשתמש בכוח זה כדי:

- לרוקן את מאגר הנזילות כולו (הונאה ישירה של יציאה).

- לשנות את מבנה העמלות לחלוטין לטובתם.

הפחתה: חפשו פרוטוקולים שוויתרו לחלוטין על שליטה אדמיניסטרטיבית ומשתמשים במנגנוני ממשל מבוזרים חזקים, המבטיחים שאף גוף בודד לא יכול לבצע שינויים שרירותיים.

הפחתת אבטחה: תפקיד הביקורות והתקנים

עבור משתמש DEX חדש, איך אפשר למדוד את הבטיחות של פלטפורמה? התשובה נעוצה בשקיפות, ביקורת רשמית ותוכניות זיהוי באגים מתמשכות.

1. ביקורות חוזים חכמים: תהליך הבדיקה הטכני

ביקורת חוזה חכם היא בדיקה קפדנית של צד שלישי של בסיס הקוד של פרוטוקול שמטרתה למצוא פגיעויות לפני שהחוזים מופרסים חיים על הבלוקצ'יין.

תקני ביקורת ודרישות

ביקורת אמינה כוללת בדרך כלל:

- בדיקת קוד ידנית: בודקים מנוסים קוראים כל שורה בקוד, מחפשים דפוסים ידועים של חולשה (כמו וקטורי חוזרות).

- כלים אוטומטיים: שימוש בתוכנה מיוחדת לסריקה של שגיאות נפוצות, שטיפות אפשריות ושימוש גז לא יעיל.

- בדיקת לוגיקה כלכלית: בדיקת התמודדות החוזה עם מקרי קצה הקשורים לזוני מחירים, גביית עמלות וחישוב נזילות כדי להבטיח יציבות כלכלית.

- דוח סופי: דוח ציבורי המפרט את כל הפגיעויות שנמצאו (קריטיות, משמעותיות, קלות), תגובת הצוות ואישור שתיקונים יושמו.

טיפ מעשי: תמיד בדקו את התיעוד של DEX לגבי היסטוריית הביקורות שלהם. פרוטוקולים מובילים נבדקים על ידי חברות אבטחה מכובדות מאוד (למשל, Certik, ConsenSys Diligence) ומפרסמים את הדוחות שלהם. אם לפרויקט אין ביקורת ציבורית ניתנת לאימות, יש לשקול אותו כסיכון גבוה.

2. מעבר לביקורות: תוכניות תגמול באגים ואימות רשמי

למרות שביקורת היא צילום של זמן נתון, שמירה על אבטחה דורשת מאמץ מתמשך.

תוכניות תגמול באגים

רבות מ-DEXs מבוססות מפעילות תוכניות תגמול באגים מתמשכות. תוכניות אלה מציעות פרסים כספיים משמעותיים (לרוב אלפי עד מיליוני דולרים) להאקרים לבנים או חוקרי אבטחה שמגלים באופן אתי ומדווחים באחריות על פגיעויות. תוכנית תגמול חזקה מעודדת מומחי אבטחה לעזור לפלטפורמה במקום לנצל אותה.

אימות רשמי

אימות רשמי מייצג את התקן הגבוה ביותר של הבטחת אבטחה. תהליך זה משתמש בשיטות מתמטיות כדי להוכיח, בביטחון מוחלט, שחוזה חכם מתנהג בדיוק כמתוכנן בכל התנאים האפשריים. למרות היותו מורכב וממושך, פרוטוקולים שמנהלים את מאגרי ההון הגדולים ביותר משתמשים לעיתים קרובות באימות רשמי כדי להבטיח את שלמות הפונקציות הקריטיות ביותר שלהם.

3. הנוף הרגולטורי המתפתח עבור DEXs

ככל ששימוש ב-DEX מתפוצץ, גופים רגולטוריים גלובליים מתקשים להתאים את הישויות המבוזרות האלה למסגרות פיננסיות קיימות. הנוף המתפתח הזה יש השלכות קריטיות על אבטחה והגנת משתמשים.

בעיית השיפוט

מי אחראי כש-DEX נכשל?

- הקוד: החוזה עצמו בלתי ניתן לשינוי לאחר הפרסום.

- המפתחים: הם אולי פרסמו את הקוד ואז נעלמו.

- ממשק החזית: האתר שבו משתמשים מתקשרים נשלט לעיתים קרובות על ידי גוף מרכזי, גם אם המסחר מתרחש על השרשרת.

- ספקי נזילות: הם פשוט משתמשים שמספקים הון.

רגולטורים, במיוחד בארה"ב ובאירופה, מתמקדים יותר ויותר בגופים ששולטים בחוויית המשתמש בחזית ובצוות ההשקה הראשוני. ככל שהרגולציה תבשיל, סביר שהיא תחייב תקנים גבוהים יותר לביקורת חוזים חכמים, בדיקות KYC/AML על ספקי נזילות ומסגרות אחריות ברורות יותר, מה שיוביל לפלטפורמות בטוחות יותר למשתמשים קמעונאיים.

האבולוציה הבאה: ארכיטקטורת מסחר מבוסס כוונות

הסטנדרט הנוכחי לאינטראקציה עם DEX, המבוסס על יצרני שוק אוטומטיים (AMM), דורש ממשתמשים לציין בדיוק איך המסחר צריך להתבצע (למשל, "החלף טוקן A לטוקן B דרך מאגר הנזילות הספציפי הזה"). הגישה המכוונת הזו מובילה לחוסר יעילות וחושפת משתמשים לניצול שוק.

שינוי משמעותי מתרחש כעת לעבר מסחר מבוסס כוונות, פרדיגמה שמפשטת באופן דרמטי את חוויית המשתמש תוך שיפור רדיקלי באבטחה ואיכות ביצוע.

1. הבעיות שכוונות נועדו לפתור

החלפות DEX מסורתיות מתמודדות עם שתי בעיות עיקריות שכוונות נועדו לתקן:

א. ערך חלץ מקסימלי (MEV)

MEV מתייחס לרווח שכורים (או מאמתים) ובוטים מיוחדים יכולים להשיג על ידי התבוננות בתור העסקאות (ה-mempool) והכנסה אסטרטגית, סידור מחדש או צנזורה של עסקאות משתמשים.

- הקדמה קדימה: בוט רואה הזמנת קנייה גדולה של טוקן X, מבצע במהירות הזמנת קנייה משלו ממש לפני עסקת המשתמש, מחכה לעסקת המשתמש להעלות את המחיר ואז מוכר מיד לרווח קטן ומבוטח. זה מגביר החלקה ועלות למשתמש המקורי.

- התקפות כריך: בוטים מכריכים מסחר גדול בין שתי מסחרות קטנות ומנופלות, ועולים למשתמש בכספים יקרים.

ב. מורכבות ביצוע ועסקאות שנכשלות

החלפות מורכבות – במיוחד אלה הדורשות ניתוב דרך מאגרי נזילות מרובים על שרשראות שונות – יכולות להיות קשות לחישוב נכון על ידי ארנק המשתמש, ולעיתים קרובות מובילות לעסקאות שנכשלות ועמלות גז מבוזבזות.

2. הגדרת מסחר מבוסס כוונות

במערכת מבוססת כוונות, המשתמש לא מציין איך המסחר מתרחש; הוא מציין רק את התוצאה הרצויה התוצאה.

החלפה מסורתית (מכוונת): "אני רוצה למכור 1 ETH באמצעות Uniswap V3, מנותב דרך מאגר DAI, כדי לקבל לפחות 1,750 USDC."

כוונה (הכרזתית): "אני רוצה לקבל לפחות 1,750 USDC עבור 1 ETH שלי."

הכוונה מועברת מחוץ לשרשרת לרשת של שחקנים מיוחדים הנקראים מפתרי כוונות.

3. איך מפתרי כוונות עובדים

מפתרי כוונות הם משתתפים מקצועיים ומיוחדים (לעיתים קרובות חברות מסחר מתוחכמות) שמתחרים כדי למלא את הכוונה של המשתמש בדרך היעילה והזולה ביותר האפשרית.

התהליך זורם כך:

- משתמש משדר כוונה: המשתמש חותם על הודעה קריפטוגרפית ניתנת לאימות המציינת את התוצאה הרצויה (למשל, 1 ETH תמורת 1,750 USDC) ומגיש אותה לרשת.

- מפתרי כוונות מתחרים: מפתרי כוונות מנתחים את הכוונה. הם מפעילים אלגוריתמים מורכבים כדי לקבוע את נתיב הביצוע הטוב ביותר: בדיקת DEXs שונים, CEXs, אגרגטורים ואפילו מציאת נגד-צדדים פרטיים.

- פתרון הטוב ביותר נבחר: מפתח הכוונות שמציע את הפתרון שמציע את המחיר והתנאי ביצוע הטובים ביותר למשתמש זוכה בזכות לבצע את המסחר.

- ביצוע: מפתח הכוונות הזוכה מבצע את המסחר לחלוטין על השרשרת, לעיתים משלם את עמלות הגז בעצמו, ושולח את הטוקנים הסופיים ישירות לארנק המשתמש.

4. ארכיטקטורת כוונות ואבטחה משופרת

מערכות מבוססות כוונות משפרות באופן משמעותי את אבטחת המשתמש:

- הגנה מפני MEV: מכיוון שביצוע המסחר מטופל מחוץ לשרשרת על ידי מפתרי כוונות פרטיים, פרטי המסחר אינם חשופים מיד ב-mempool הציבורי לפני הביצוע. זה מבטל את ההזדמנות להקדמות קדימה והתקפות כריך.

- הפחתת סיכון עסקאות: המשתמש חותם רק על הכוונה ברמה הגבוהה, לא על סדרת הפעולות המורכבת על השרשרת. מכיוון שמפתח הכוונות מטפל בביצוע, הוא נושא בסיכון של חוסר יעילות גז או כשל עסקה. המשתמש משלם רק כאשר התוצאה המובטחת מושגת.

- שיפור תמחור: האופי התחרותי של מפתרי הכוונות מבטיח שהמשתמש תמיד מקבל את המחיר האופטימלי האפשרי בכל האקוסיסטמה, לא רק בתוך מאגר DEX בודד.

פרוטוקולים כמו CowSwap והתשתית המתפתחת שמשמשת את UniswapX חלוצים במבנה מבוסס כוונות זה, ומסמנים מהלך גדול לעבר יצירת שוק אמיתי לנזילות שבו אבטחה ויעילות מטופלות על ידי מקצוענים מיוחדים.

מסקנה: הבטחת עתידך בפיננסים מבוזרים

ניווט בעולם הבורסות המבוזרות מציע חופש ללא תקדים, אבל הוא דורש גישה פעילה ומחונכת לאבטחה. האופי העצמאי של DEXs פירושו שהמשתמש חייב לסמוך על הקוד – החוזים החכמים – יותר מאשר על כל גוף מרכזי.

עבור משתמשים, חריצות נותרת עליונה: הבנת הרשאות ארנק, חיפוש פרוטוקולים עם היסטוריית ביקורות חזקה וציבורית, והכרה בסיכונים המובהקים כמו הפסד זמני הם צעדים יסודיים.

עבור התעשייה, האבולוציה המתמשכת לעבר מסחר מבוסס כוונות מייצגת צעד קריטי קדימה. על ידי העברת המורכבות של הביצוע למפתרי כוונות מקצועיים והגנה על משתמשים מפני פרקטיקות זדוניות כמו MEV, פיננסים מבוזרים מתקדמים לחווייה בטוחה יותר, יעילה יותר וידידותית יותר למשתמש שממלאת את ההבטחה של פיננסים גלובליים ללא רשות באמת. ככל שארכיטקטורות חדשות אלה יבשילו, הפגיעויות באבטחה שמטרידות את מודלי DEX הקיימים יפחתו בהדרגה, וייצרו בסיס יציב יותר לעתיד מסחר הקריפטו.